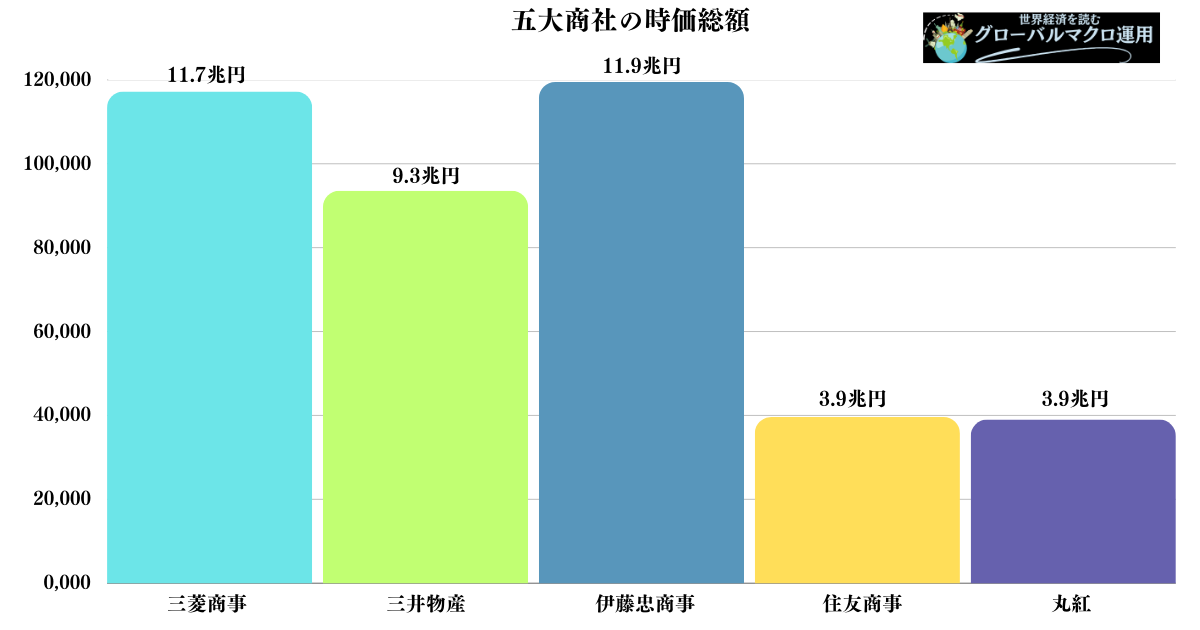

五大商社は給料が高く憧れの業界ですね。五大商社といえば「三菱商事」「三井物産」が双璧したが、近年は非財閥の伊藤忠商事が急成長をして時価総額でトップになっています。

本日は伊藤忠商事の最新決算を分析しながら、今後の株価見通しや配当金の動向についてお伝えしていきたいと思います。

Contents

伊藤忠商事の事業ポートフォリオ

商社といえば貿易を行い利益を出している会社のイメージがあるかと思います。

しかし、現在の総合商社は投資によって利益を得ています。三菱商事や三井物産などの財閥系は資源の権益を獲得して2000年代に大きな利益を獲得しました。

その利益を再投資することで利益を伸ばしてきました。

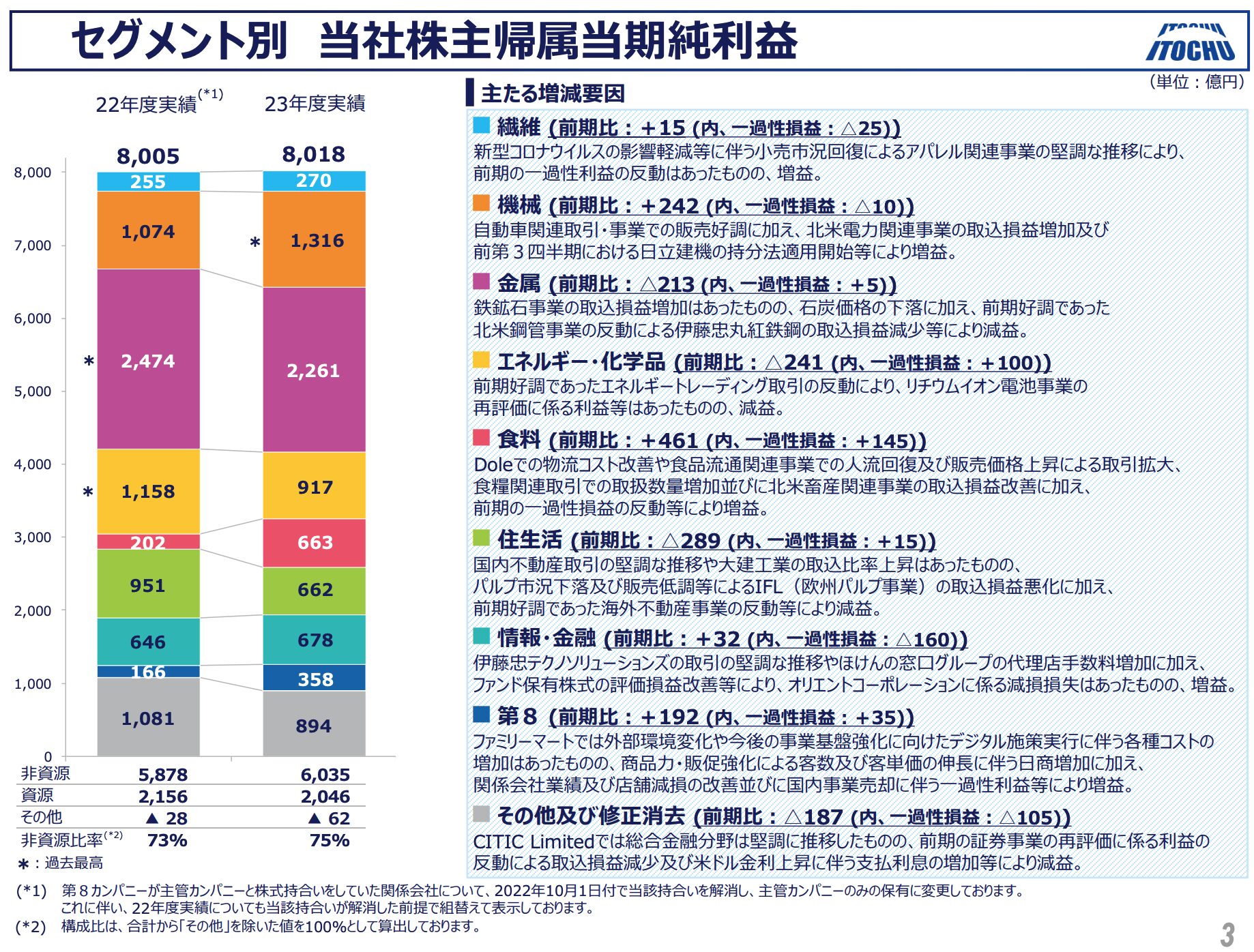

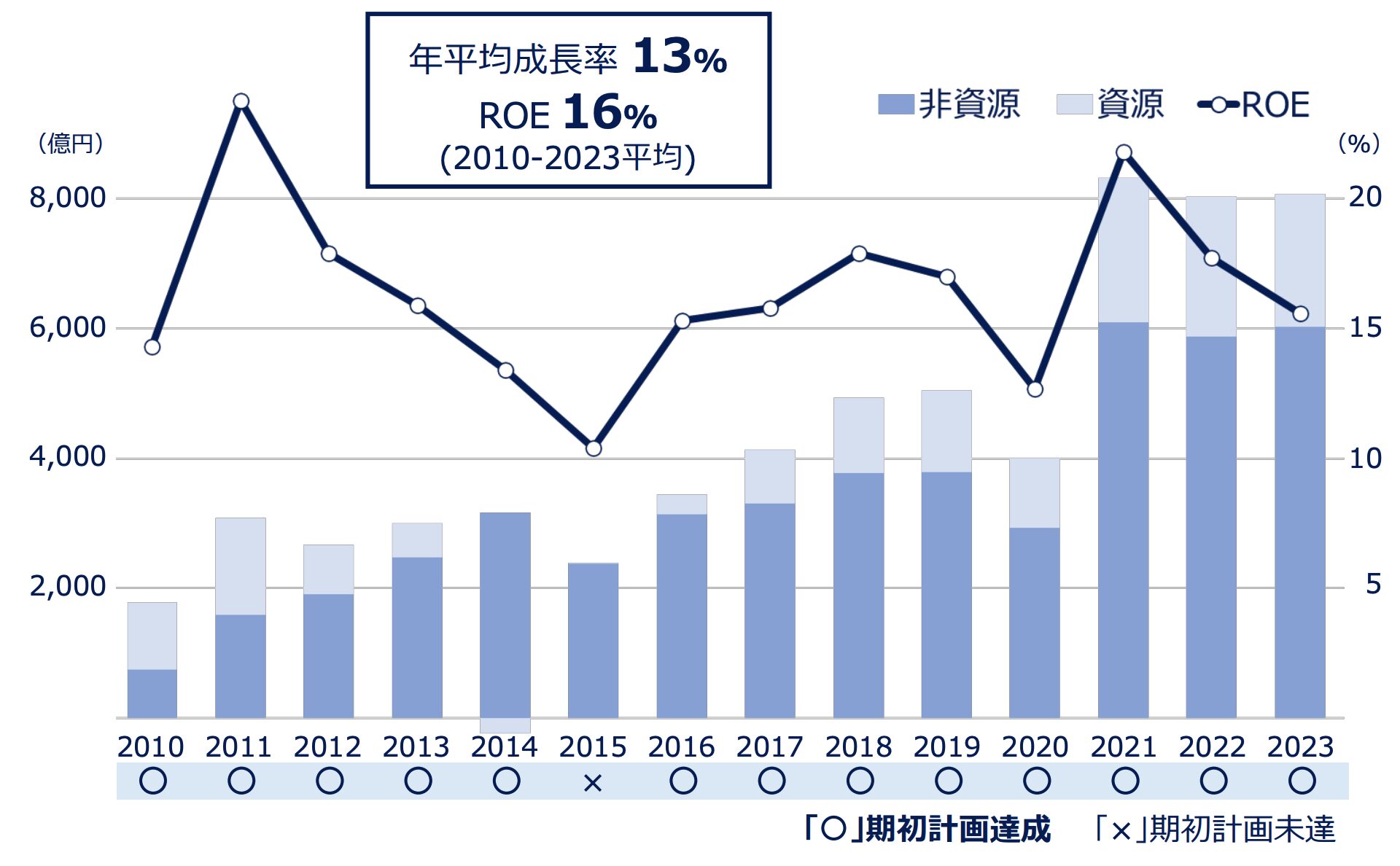

以下は通年の純利益の構成です。三菱商事の純利益が1兆円であることを考えると肉薄してきていますね。

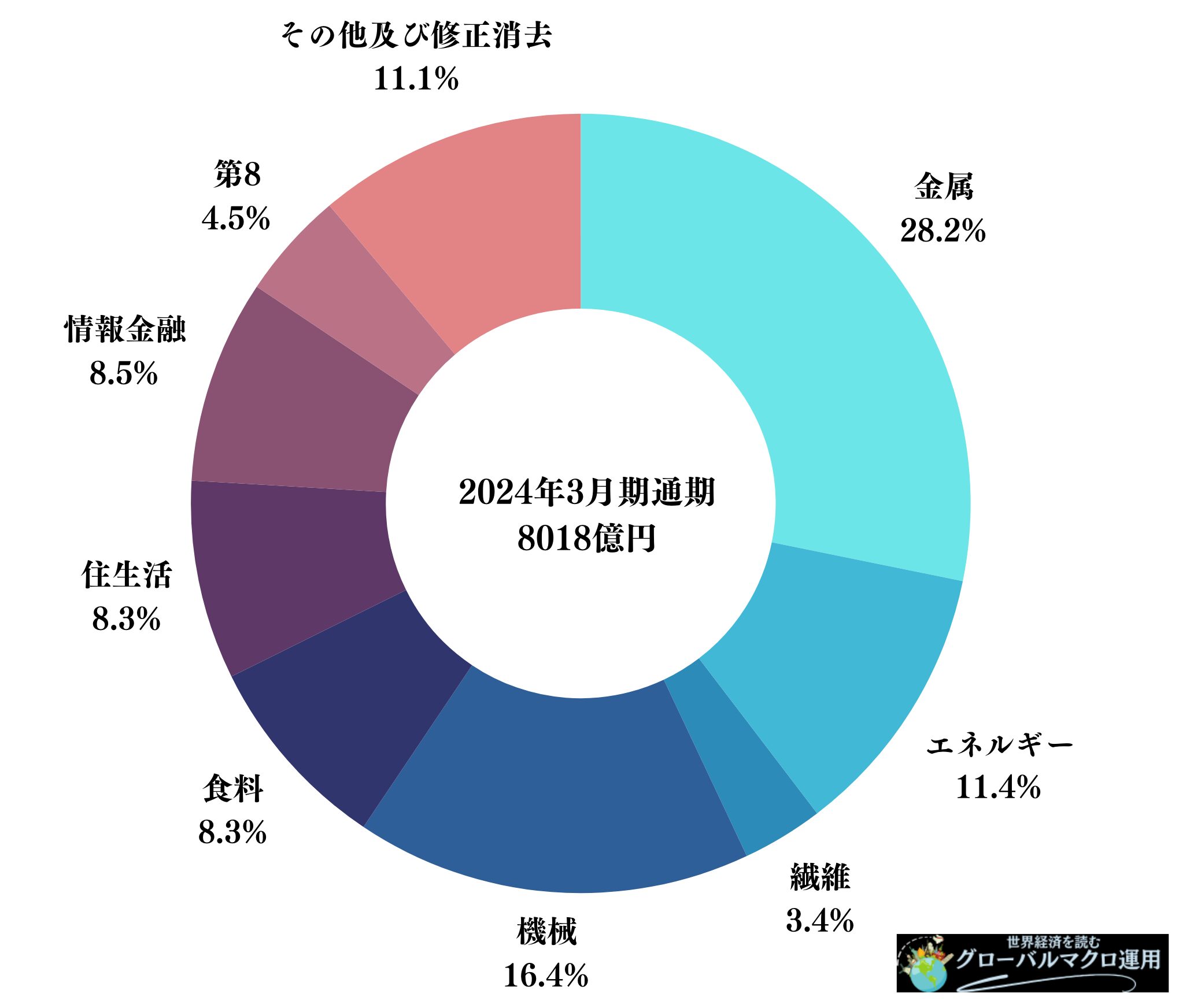

わかりやすく純利益の構成を割合で表示すると以下となります。三菱商事や三井物産は金属とエネルギーで6割から7割を占めています。

一方、三菱商事は金属とエネルギーで40%弱にとどまっています。ただ10年前はもっと比率が少なかったので、かなり金属とエネルギー分野にも投資してきているのが分かります。

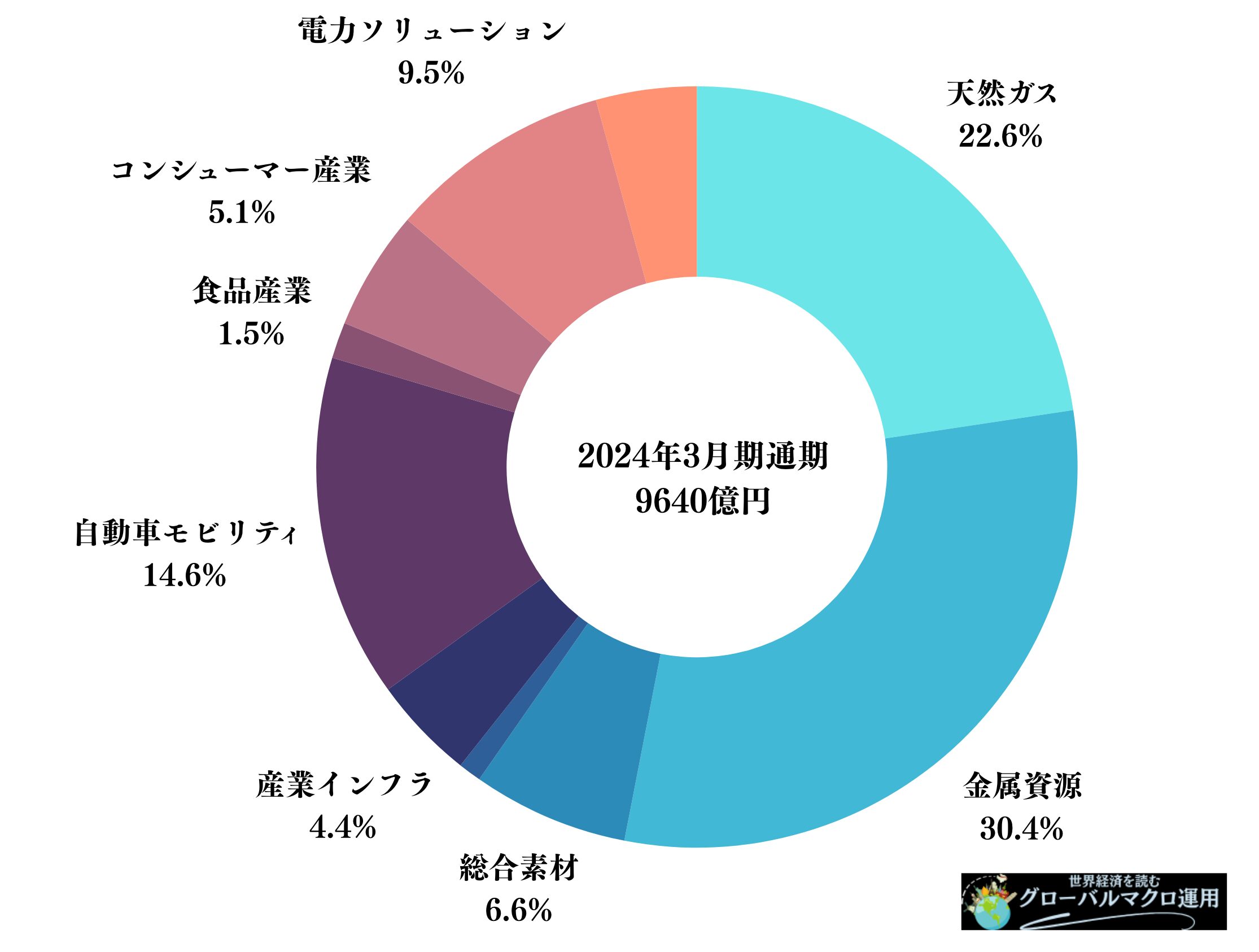

ちなみに参考までに三菱商事の事業構成ポートフォリオは以下となります。

伊藤忠商事は順調に目標を達成してきておりROEは16%と総合商社の中で首位となっています。

| ROE | |

| 三菱商事 | 11.27% |

| 三井物産 | 15.29% |

| 伊藤忠商事 | 15.65% |

| 住友商事 | 9.39% |

| 丸紅 | 14.88% |

純利益も順調にのばしてきており純利益の年平均成長率は2010年以降で13%となっています。

それでは最新の決算を見てきましょう。

伊藤忠商事の最新決算を決算短信

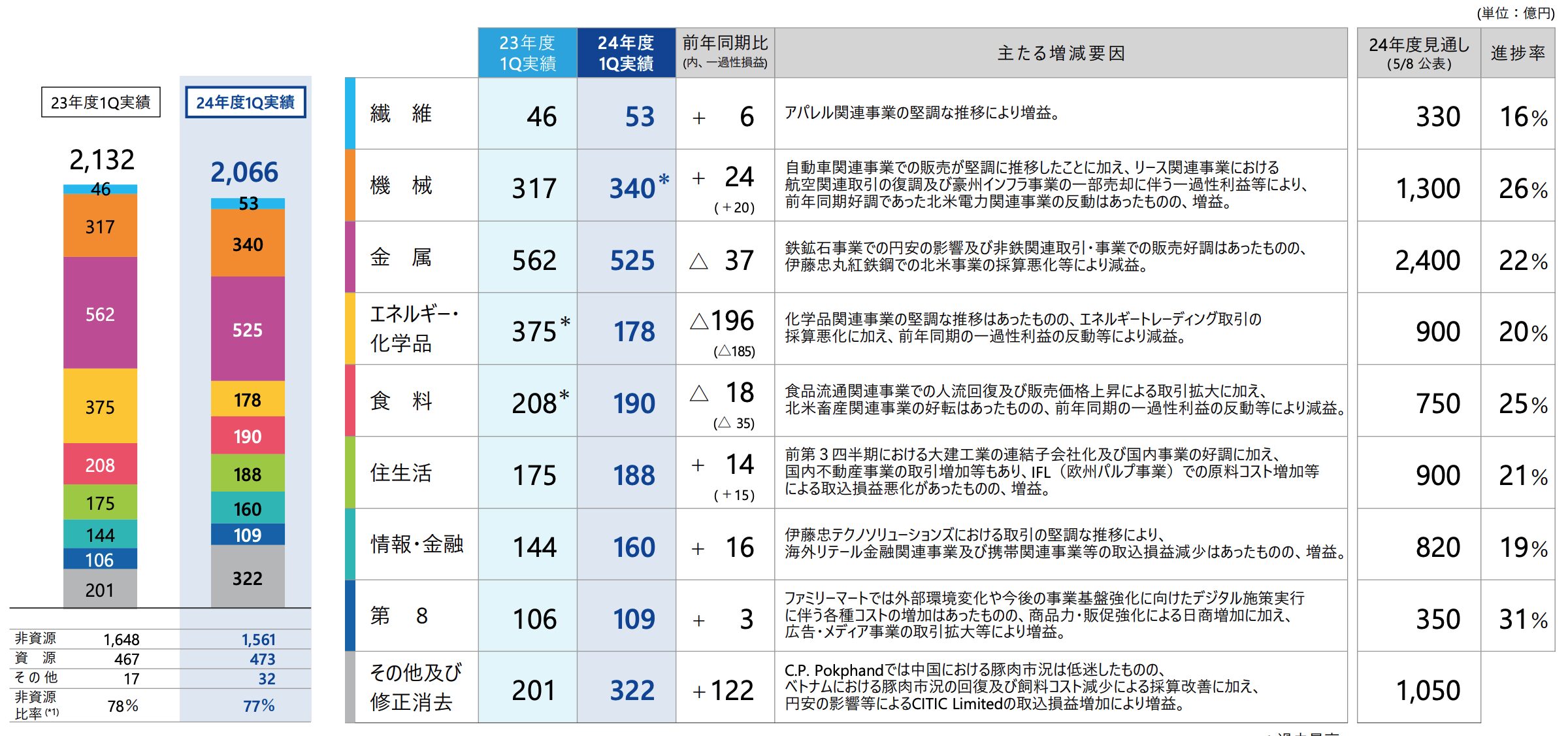

では、伊藤忠商事の最新決算の内容をみてきましょう。最新の2024年6月期決算は以下の通りとなっています。

前年同期比でマイナスとなっていますね。

上記をみると主な減益要因はエネルギーセクターですね。ただ、エネルギーセクターの196億円の減益のうち185億円は一過性要因なので、概ね前期比横ばいと考えてよいでしょう。

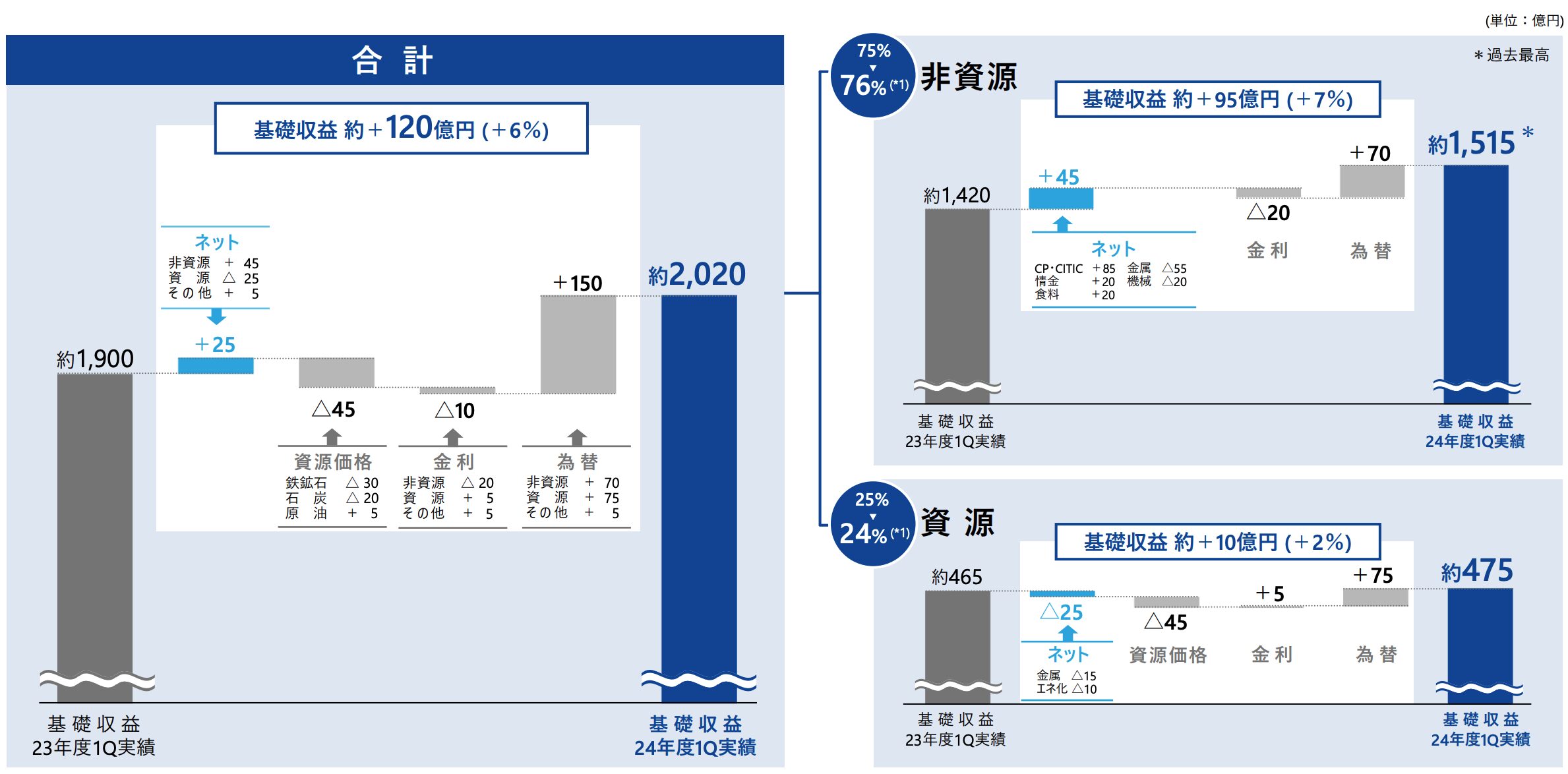

重要なのは安定して得られるであろう基礎収益です。以下の通り前年同期比で基礎収益は100億円以上増加しています。事業としては堅調とみてよいでしょう。

伊藤忠商事もエネルギーと金属が収益の半分を占めているので、市況の動向が収益に大きな影響を与えます。

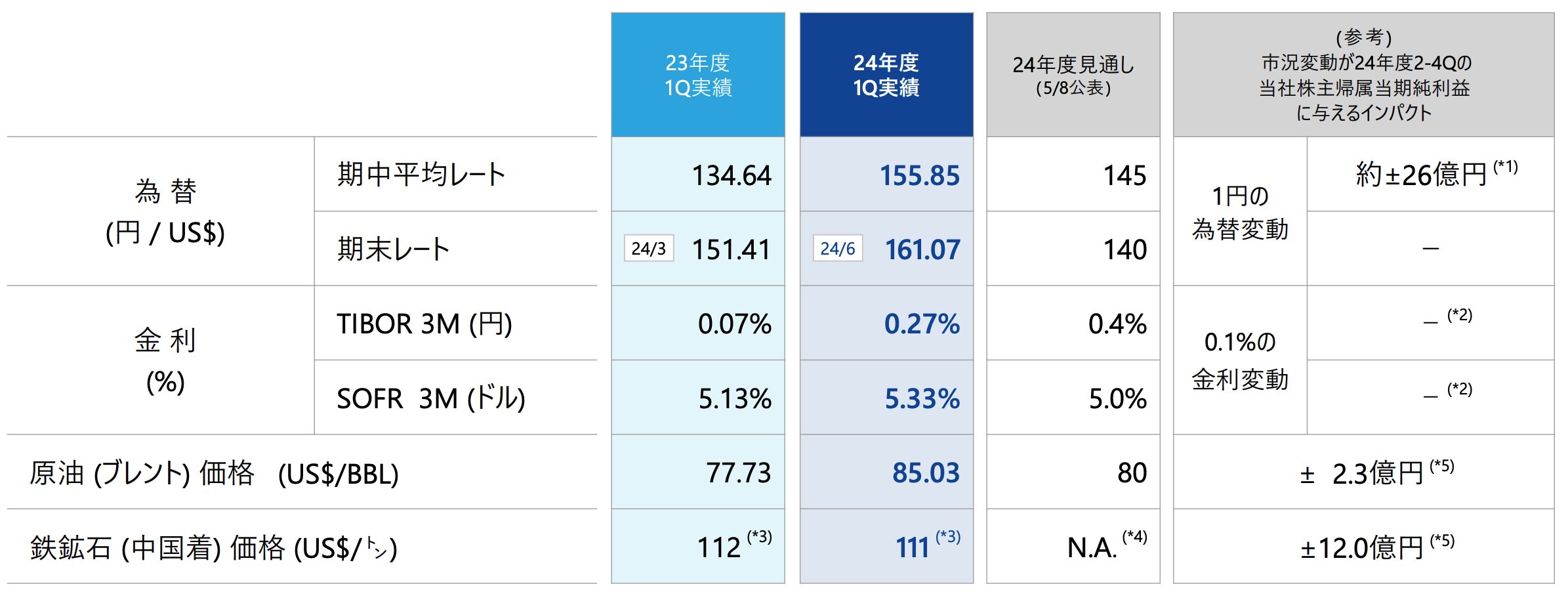

原油価格や鉄鉱石価格が上昇すると伊藤忠商事の純利益に以下の影響があることが分かります。

上記見ていただければ分かる通り、市況は期初に想定された価格より上にいますね。

さらに為替が1円円安にふれるだけで26億円の増益インパクトがあるということで、為替動向も重要になってきます。

伊藤忠商事の今後の業績見通し

では伊藤忠の今後の業績見通しについてお伝えしていきたいと思います。

結局のところ総合商社は全世界に投資をおこなって、その資本収益を純利益として発表しています。

つまり、世界経済が悪化すると五大商社の業績は一様に悪化します。ただ、資源の割合が高い三菱商事や三井物産の方が業績の落ち込みは深刻となります。

実際、2016年3月期にチャイナショックの影響で三菱商事と三井物産は赤字になりましたからね。ただ、伊藤忠商事は資源の比率が比較的低いため黒字を死守しました。

ただ、当時は資源の比率が20%程度でしたが現在は40%近いので景気の動向をダイレクトに受けやすくなっています。

では、今後景気はどうなるでしょうか?

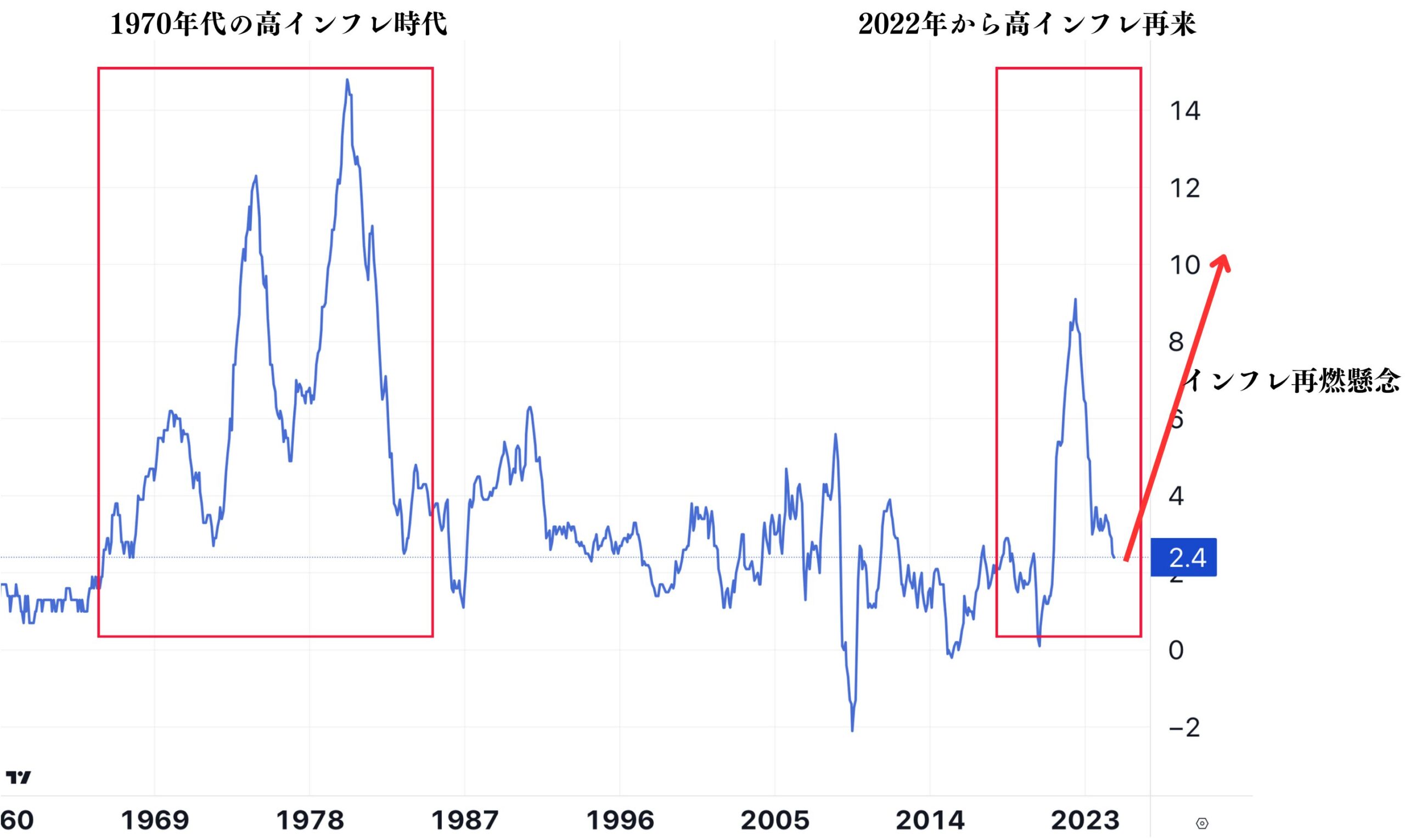

世界経済は2021年後半から1970年代以来の高インフレが到来しました。

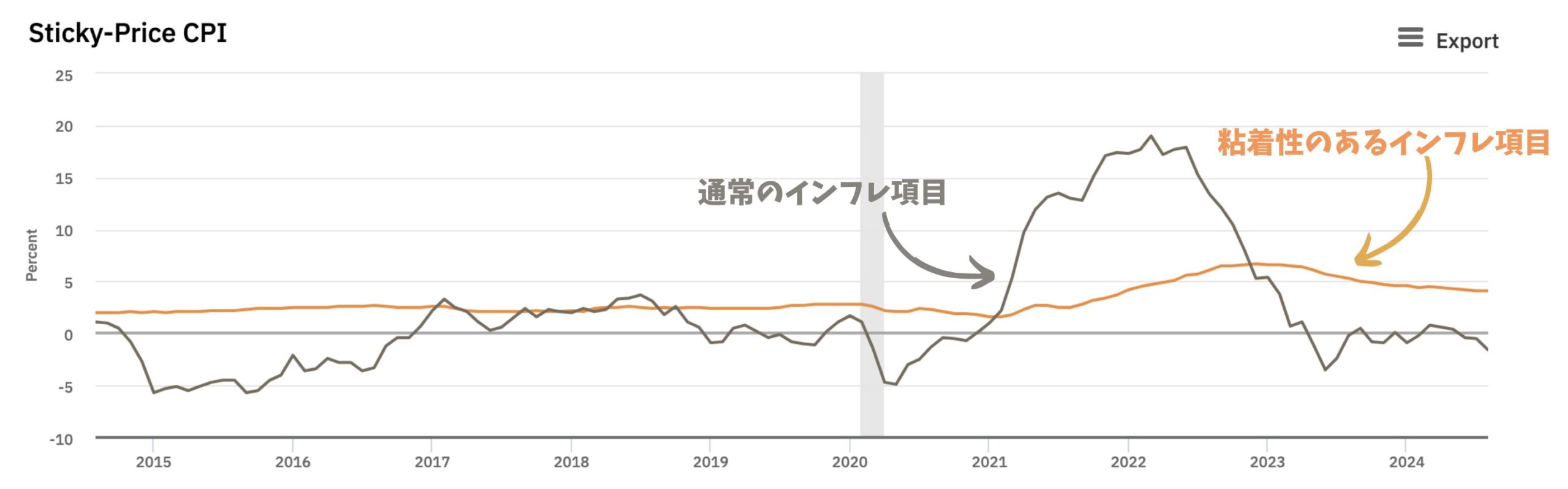

さらにインフレ再燃懸念も出てきています。インフレは一度高い水準まで上昇すると、1970代のように何度も粘着する傾向にあります。

今回もエネルギー価格の下落によってインフレ率は低下してきていますが粘着性のあるインフレ率は高い状態を維持しています。

中東戦争の戦線が拡大するとエネルギー価格の上昇可能性が高まります。エネルギー価格が上昇すれば、インフレは再燃し1970年代の韻を踏むことになります。

そして、その前に景気後退が訪れる可能性が高まっています。インフレ再燃は景気後退が訪れた後に到来します。

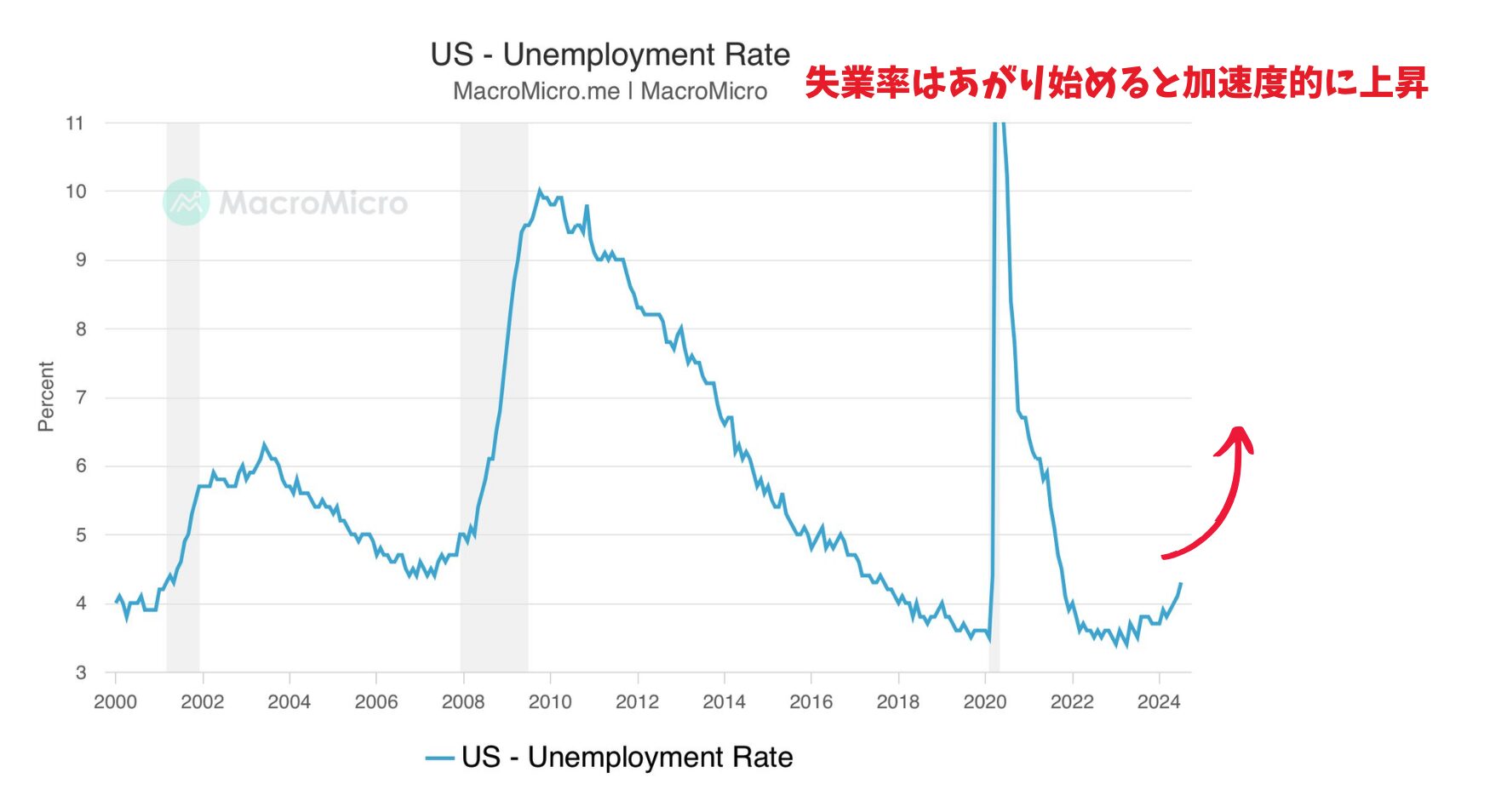

2022年から2年以上にわたる高インフレと、それに伴う高金利の影響をうけて経済の先行きが怪しくなってきています。

実際、失業率は以下の通り急上昇する前夜という状況になっています。

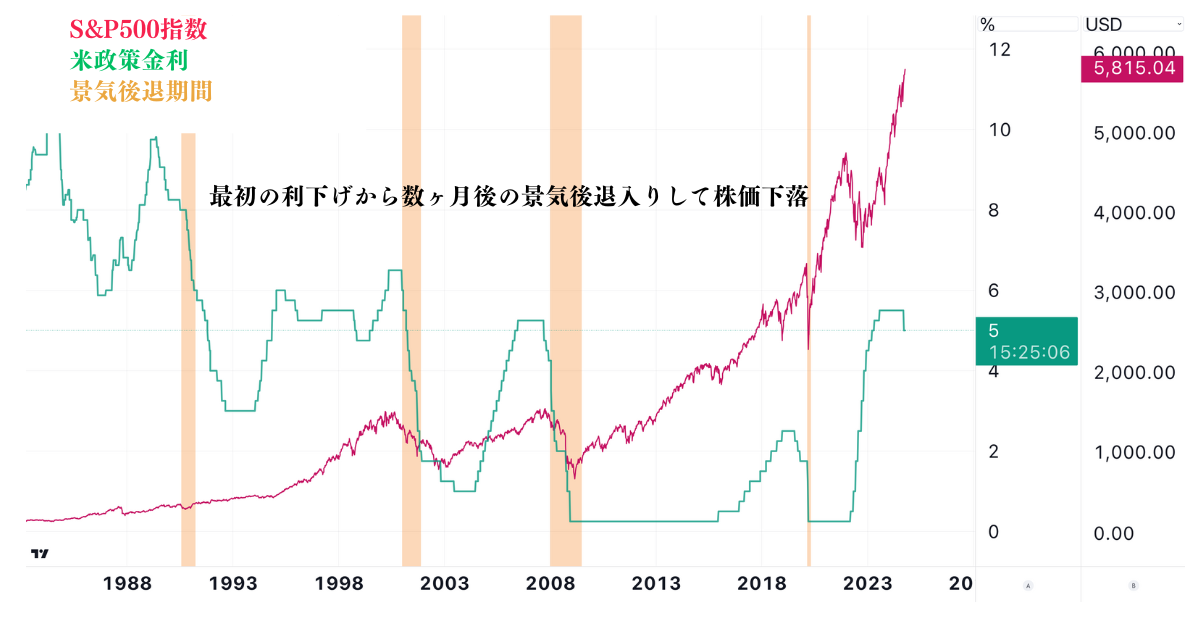

この状況をみて米国の中央銀行は利下げを実施しています。歴史的に利下げを実施した数ヶ月後に景気後退と株価下落が発生しています。

2024年9月にFRBが初めての利下げを実施しているので、景気後退が目前に迫っている状況となっています。

景気後退が発生すると原油や鉄鉱石などの市況も悪化しますし、日米金利差の縮小によってドル円も下落します。

景気後退が迫り伊藤忠商事の業績の見通しは明るくないという状況になっています。

今までなぜ株価は上昇してきた?伊藤忠商事の今後の株価見通し

では重要な株価の見通しはどうでしょうか?

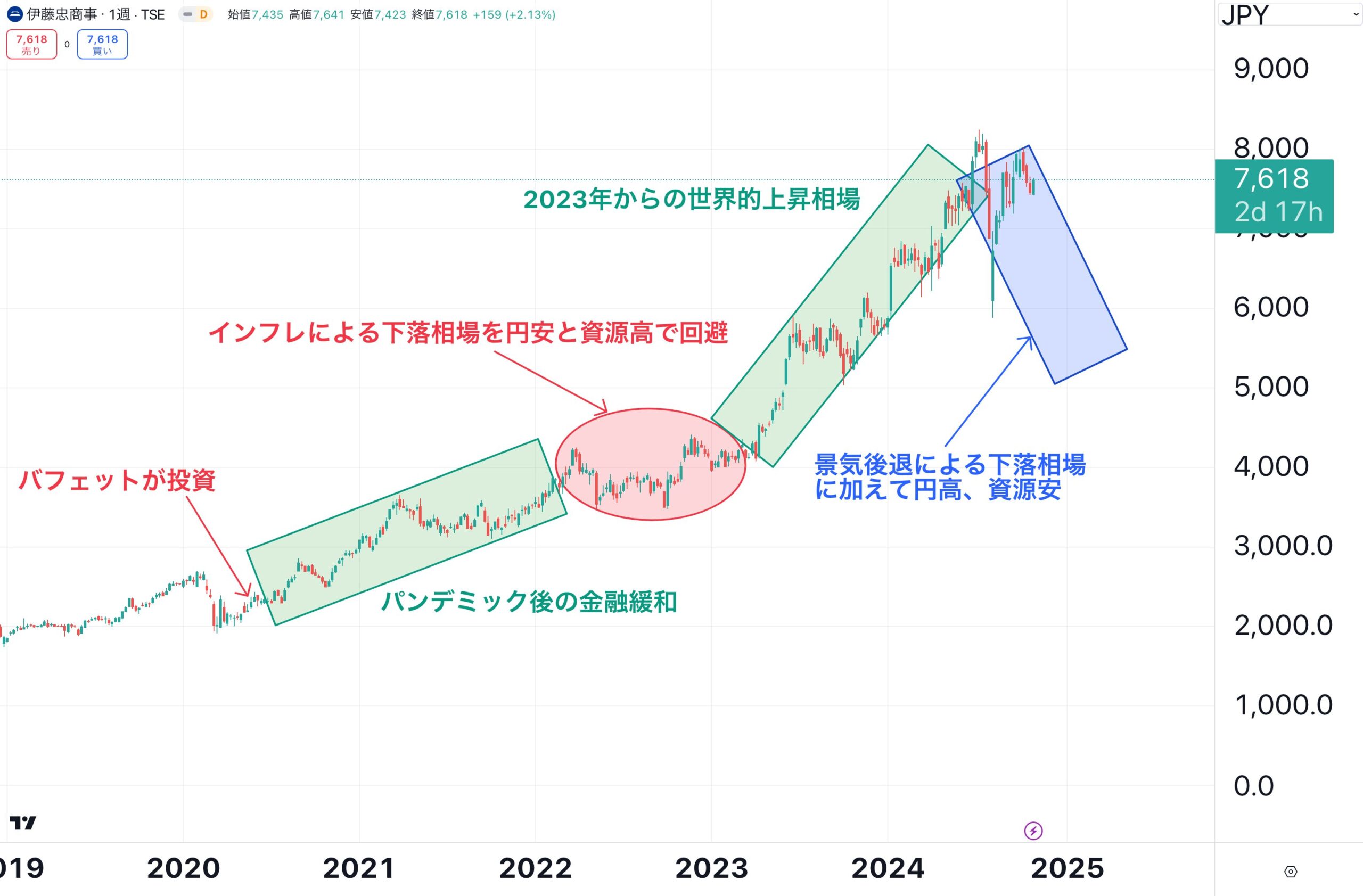

以下は伊藤忠商事の近年の株価推移です。パンデミック後の金融緩和で上昇し、2022年の世界的な下落相場は円安と資源価格高で下落を回避しています。

今までの伊藤忠の株価の長期の上昇理由は以下となります。

株価上昇理由

- そもそも投資利益が世界的な好景気もあり上昇しつづけた

- 2020年にバフェットが購入を宣言した

- リーマンショック以降金融緩和を各国が行いリスク資産に追い風が吹き続けた

- 2022年からの円安で利益が増加しただけでなく海外からの投資資金が流入した

2023年に入ってからAIバブルなどの世界的な株高で上昇し、現在は天井圏の動きとなっています。

そして、ここから訪れるのは景気後退による下落相場です。

さらに今度は2022年に伊藤忠商事の株価を支えてくれた円安と資源高が逆風として吹き荒れることになります。

場合によっては一気に下落する可能性があり、警戒が必要な領域に突入しています。

景気後退時でも安定した年率10%以上のリターンを狙いたいという方は以下も参考にしていただければと思います。

伊藤忠の配当金は今後どうなる?増配は可能?

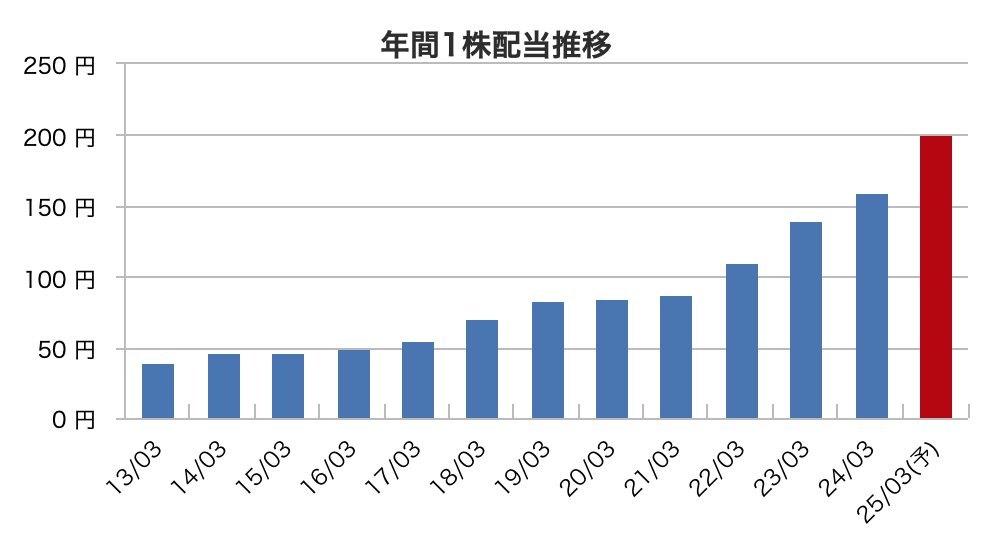

伊藤忠商事の配当金は以下の通り右肩上がりで上昇しています。

| 2013/03 | 40.00 円 |

|---|---|

| 2014/03 | 46.00 円 |

| 2015/03 | 46.00 円 |

| 2016/03 | 50.00 円 |

| 2017/03 | 55.00 円 |

| 2018/03 | 70.00 円 |

| 2019/03 | 83.00 円 |

| 2020/03 | 85.00 円 |

| 2021/03 | 88.00 円 |

| 2022/03 | 110.00 円 |

| 2023/03 | 140.00 円 |

| 2024/03 | 160.00 円 |

| 2025/03(予) | 200.00 円 |

ただ、株価が高くなっているので配当利回りは2.5%程度となっています。決して高配当銘柄の部類とは言えませんね。

では今後の配当金の見通しはどうなのでしょうか?

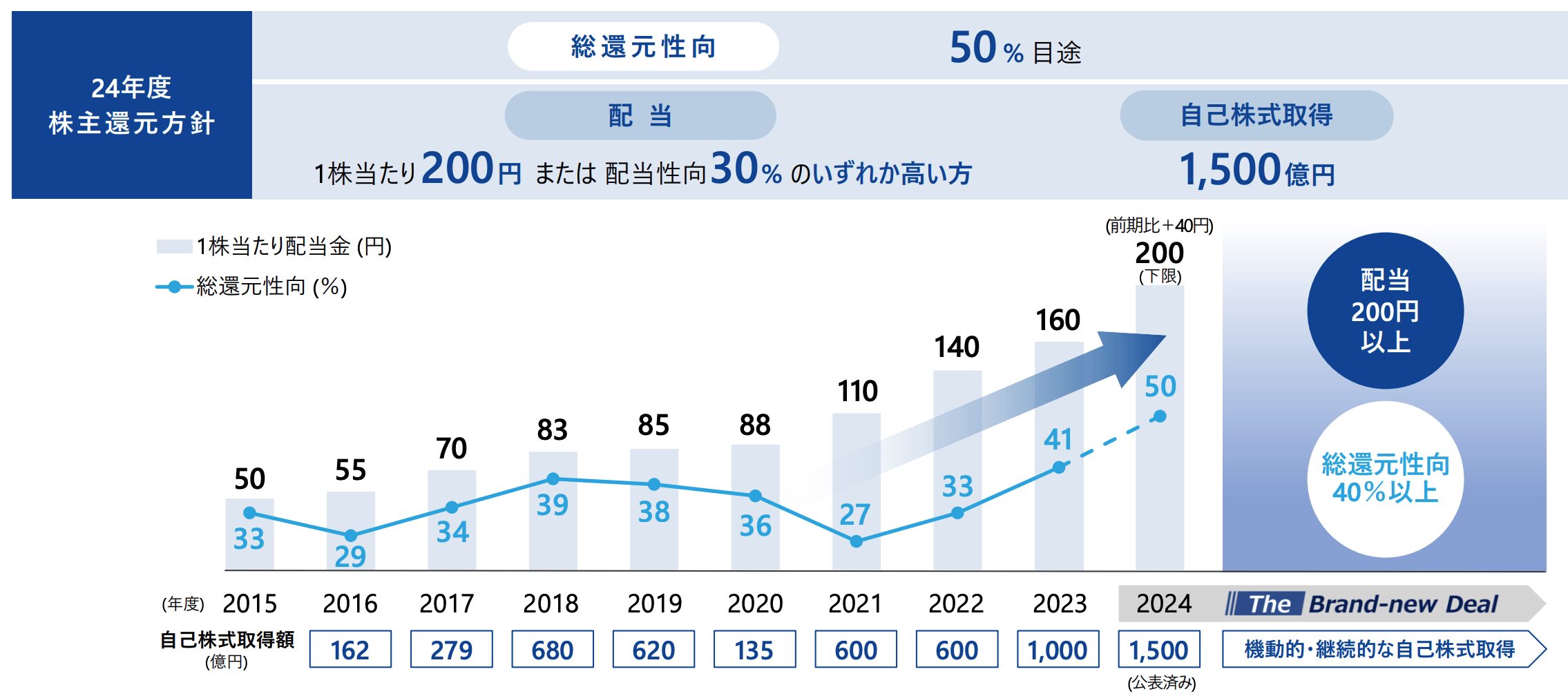

今年度に関しては配当金は以下の方針を打ち出しています。配当金の200円は死守するという方針ですね。

ちなみに、この配当性向30%は来年以降も参考になる数値です。

今年の通期予想8800億円に30%をかけると2640億円となります。これを発行済株数の14.3億株で割ると184円となります。

つまり、今年の配当金200円は相当無理をした水準ということになります。

そして、来年は景気後退で純利益が低下することが見込まれます。つまり現在の水準の配当を維持できるかは微妙と言わざるを得ません。

そのため配当金が株価の下支えとなることは難しそうです。

まとめ

今回のポイントをまとめると以下となります。

ポイント

- 伊藤忠商事は金属とエネルギーの比率が三菱商事や三井物産よりは低いが40%ある

- そのため景気後退時に資源価格が下落する局面では大きな痛手を被る

- そして景気後退の足音が近づいてきており株価は警戒水準

- 配当金も現段階で限界までだしており来期の増配は見込みにくく減配もありうる