すかいらーくホールディングスの決算が出ました。

すかいらーくホールディングスといえばガストやバーミアンやジョナサンなどの外食チェーンを運営している超有名企業です。

すかいらーくホールディングスはメインの株式会社すかいらーくレストランツだけでなく以下の企業を参加の持っており、それぞれが複数ブランドの外食を保有しています。

- すかいらーくレストランツ

- ニラックス株式会社

- 株式会社フロジャポン

- 株式会社トマトアンドアソシエイツ

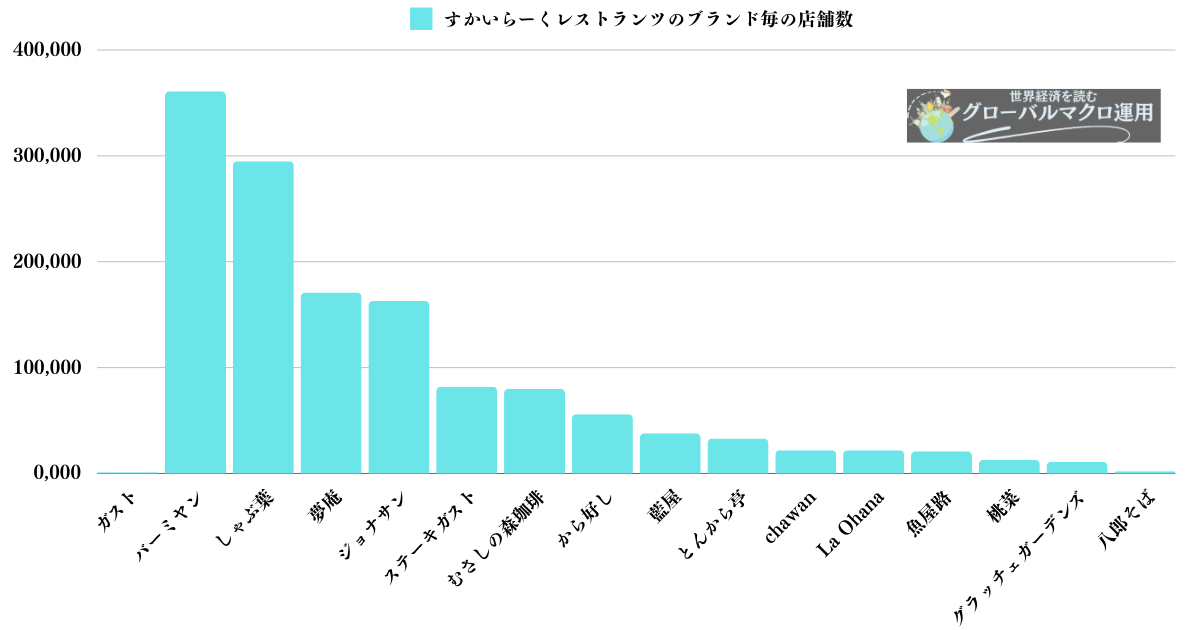

ちなみに運営している外食チェーンは以下の通り多岐にわたり、もはや日本の外食産業を牛耳っているといっても過言ではない状態となっています。

| すかいらーくレストランツのブランド毎の店舗数 | |

| ガスト | 1,247 |

| バーミヤン | 361 |

| しゃぶ葉 | 295 |

| 夢庵 | 171 |

| ジョナサン | 163 |

| ステーキガスト | 82 |

| むさしの森珈琲 | 80 |

| から好し | 56 |

| 藍屋 | 38 |

| とんから亭 | 33 |

| chawan | 22 |

| La Ohana | 22 |

| 魚屋路 | 21 |

| 桃菜 | 13 |

| グラッチェガーデンズ | 11 |

| 八郎そば | 2 |

では、本題のすかいらーくホールディングスの事業構成を見た上で、2024年9月期の決算速報をみていきたいと思います。

Contents

すかいらーくホールディングスの収益構造

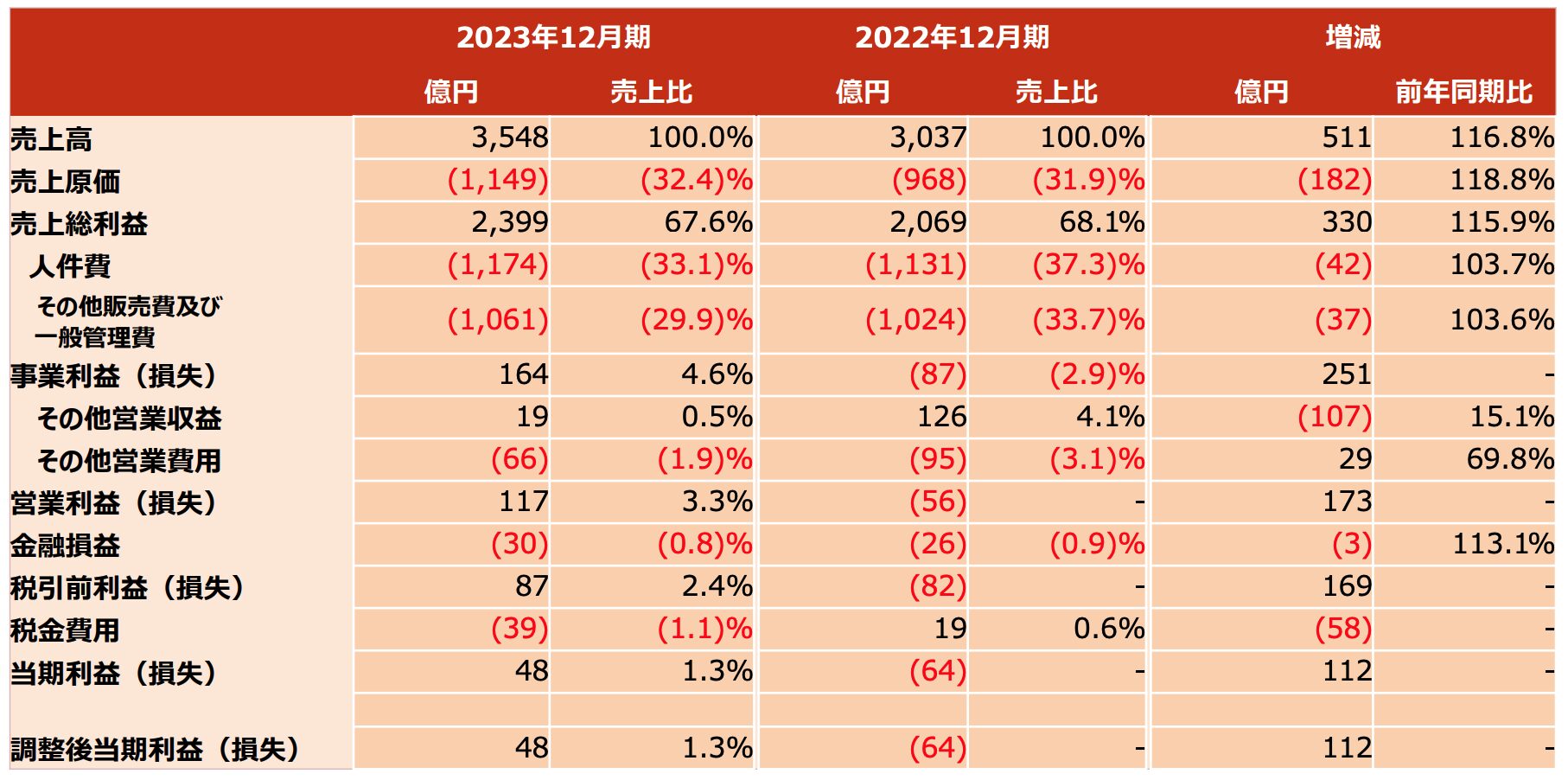

最新四半期決算を見る前に前年度の通期決算のおさらいをしながら収益構造を見ていきましょう。

ちなみに「すかいらーくホールディングス」の決算月は12月となります。2023年1月から2024年12月の決算のまとめは以下となります。

見てわかる通り、売上原価と営業費用でほとんど売上の全てを食い尽くしてしまっています。

売上高3,548億円もあるにも関わらず営業利益は僅か117億円しかありません。営業利益率は僅か3.3%です。

少しても費用があがれば赤転してしまう水準です。特に販売価格は簡単には引き上げることはできないので、輸入物価の上昇にはダイレクトに打撃をくらうことになります。

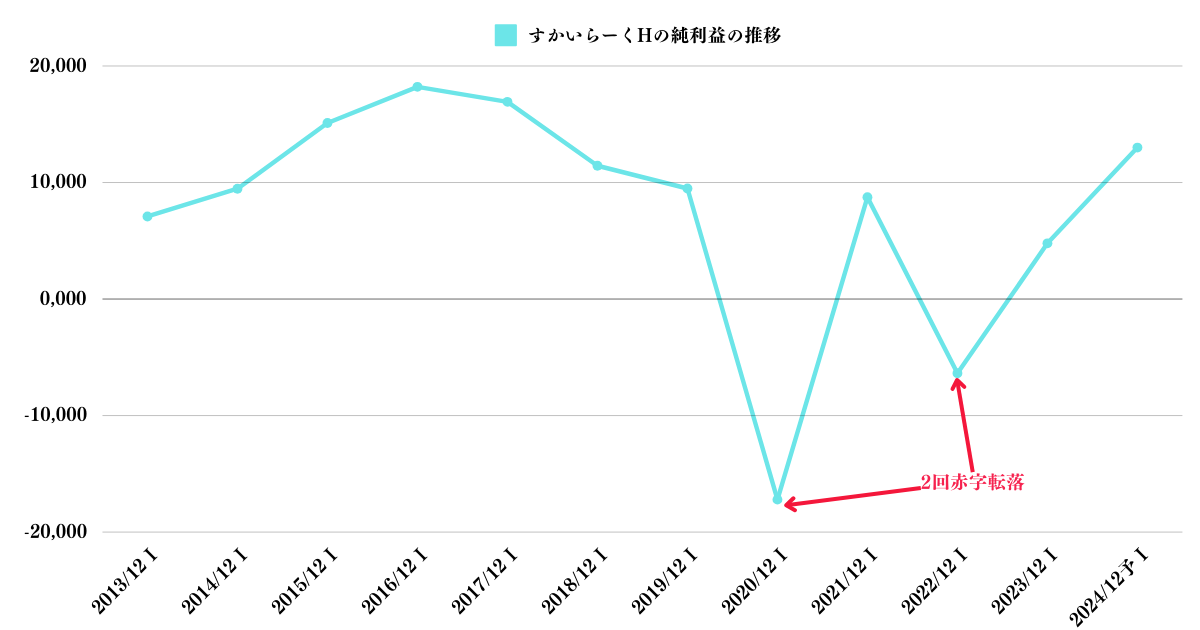

参考までに今までの純利益の推移を可視化すると以下の通りとなります。2年間、通期で赤字決算をだしていますね。

そして、この10年でみるとわかる通り全く利益は成長していません。あまり成長を期待して投資するような企業ではないですね。

ただ、株価は金融緩和の影響でPERが上昇して2倍にはなっています。

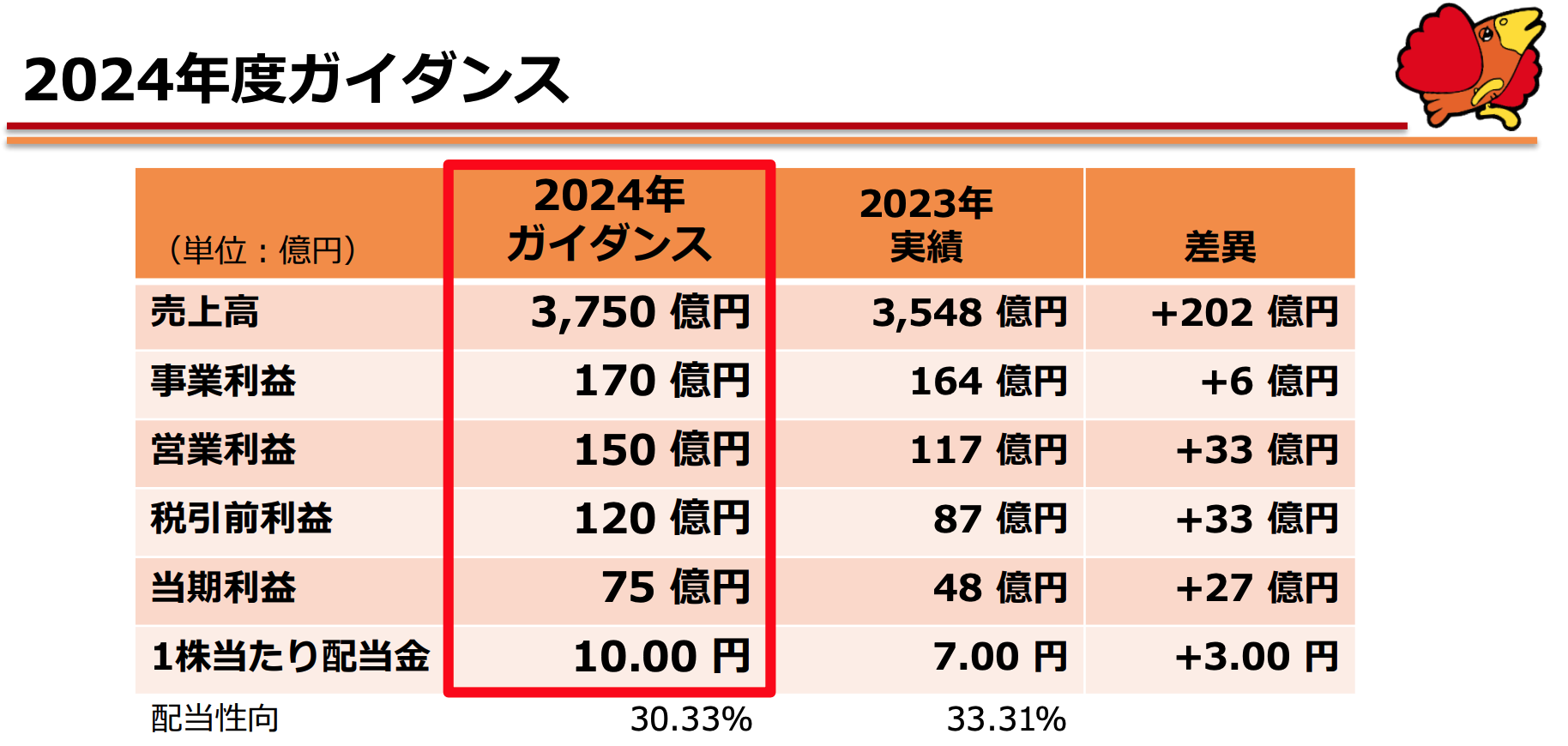

2024年12月期は以下をガイダンスとしています。

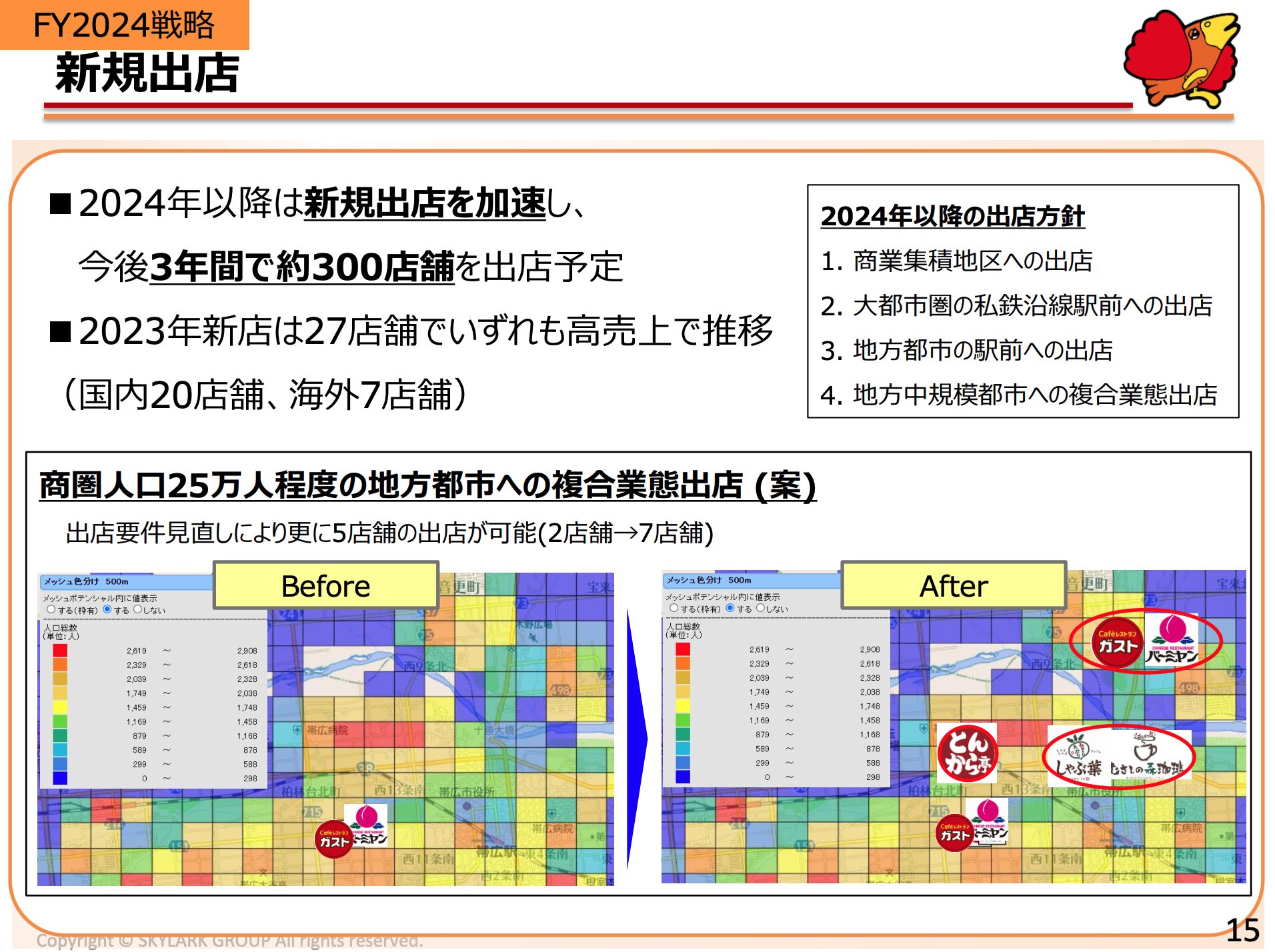

売上拡大のために今後3年間で300店舗を出店するという計画をだして積極的にせめていく姿勢を打ち出しています。

すかいらーくホールディングスの株主優待

すかいらーく株を保有している方の目的として株主優待があるかと思います。

100株(約24万円分)もってるだけでも家族で一回4000円の外食を楽しむことができます。

1000株つまり約240万円分保有していると3.4万円分の外食が無料になります。利回りで換算すると1.4%ですね。

すかいらーくホールディングスの最新決算

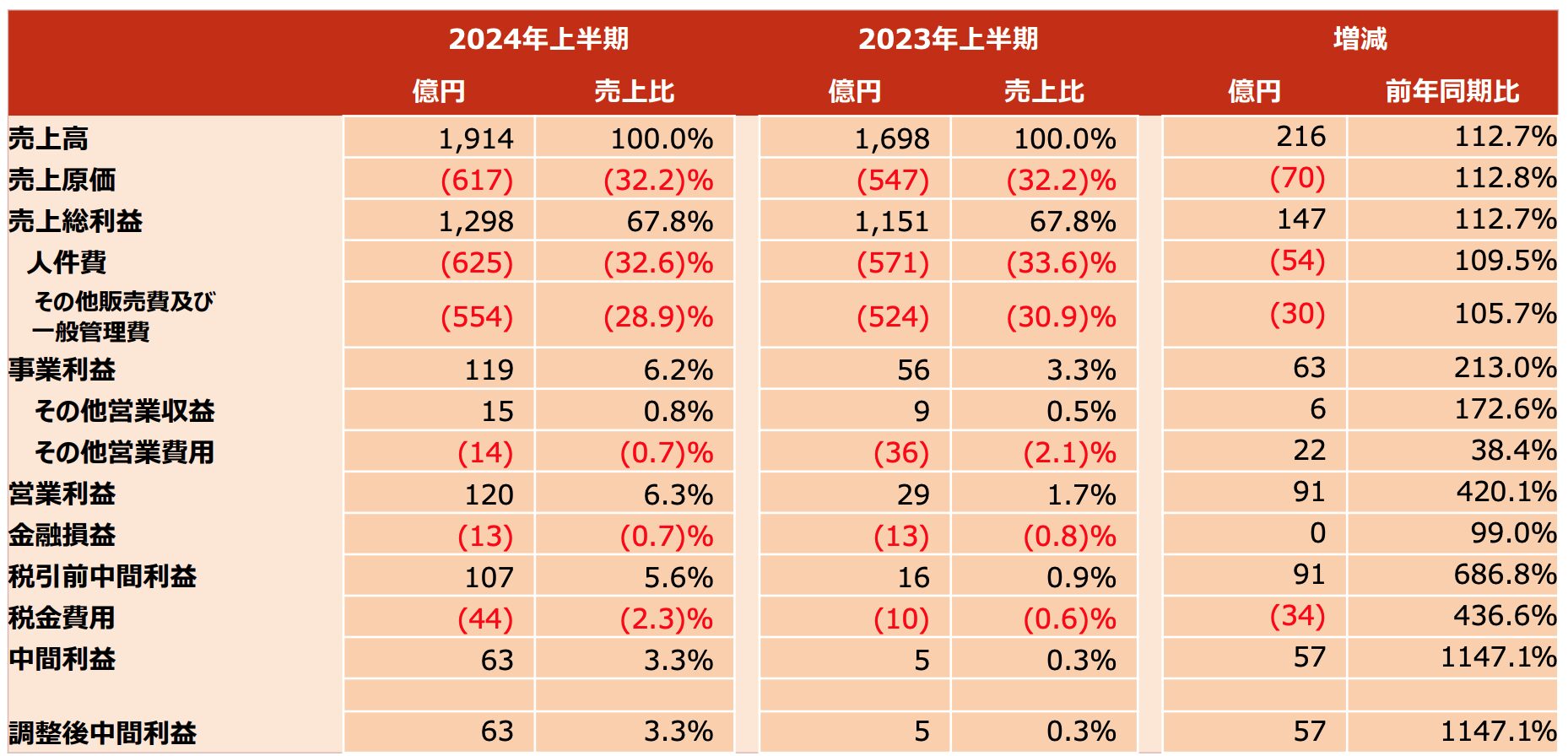

それでは最新決算をみていきたいと思います。以下は2024年12月期の半期決算です。

中間利益は63億円となっており、ガイダンスの75億円を既にほぼ達成しようとしています。

ただ、ここからインフレによるコスト増の影響をもろに受けています。

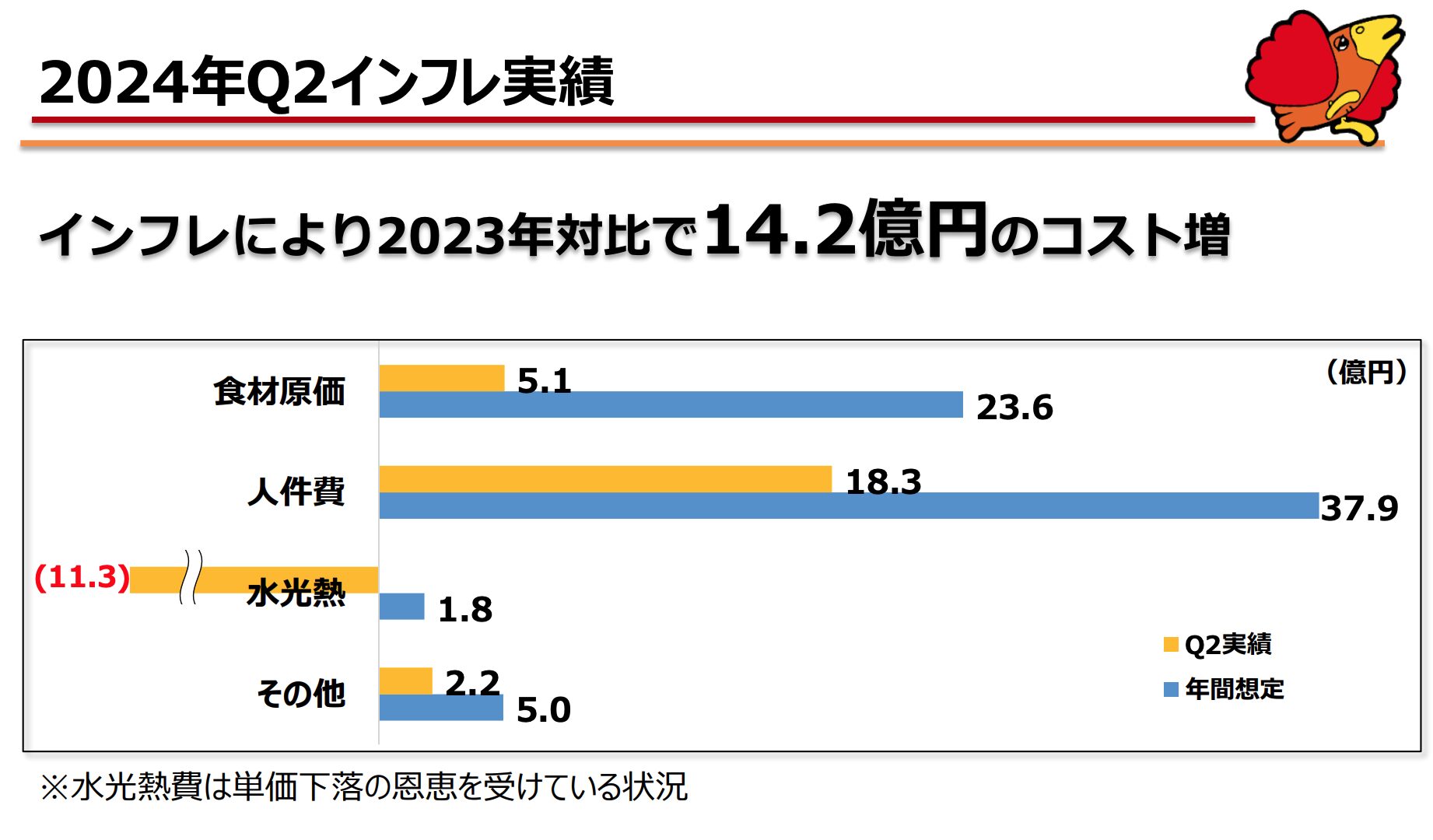

上半期に14億円のコスト増が発生しましたが、下半期に54億円の費用の増加が見込まれています。

下半期コスト増54億円の内訳

食材原価:18.5億円(=23.6億円-5.1億円)

人件費:19.6億円(=37.9億円-18.3億円)

水道光熱費:13.1億円(=1.8億円-(-11.3億円))

その他:2.8億円(=5億円-2.2億円)

このコスト増の影響を考えると通期利益が達成できるかは非常に微妙なところかもしれません。

すかいらーくホールディングスの業績と株価の今後を予想

今まで見てきた通りすかいらーくホールディングスは外食チェーンを営んでいるのでコストの圧迫が即収益悪化に繋がります。

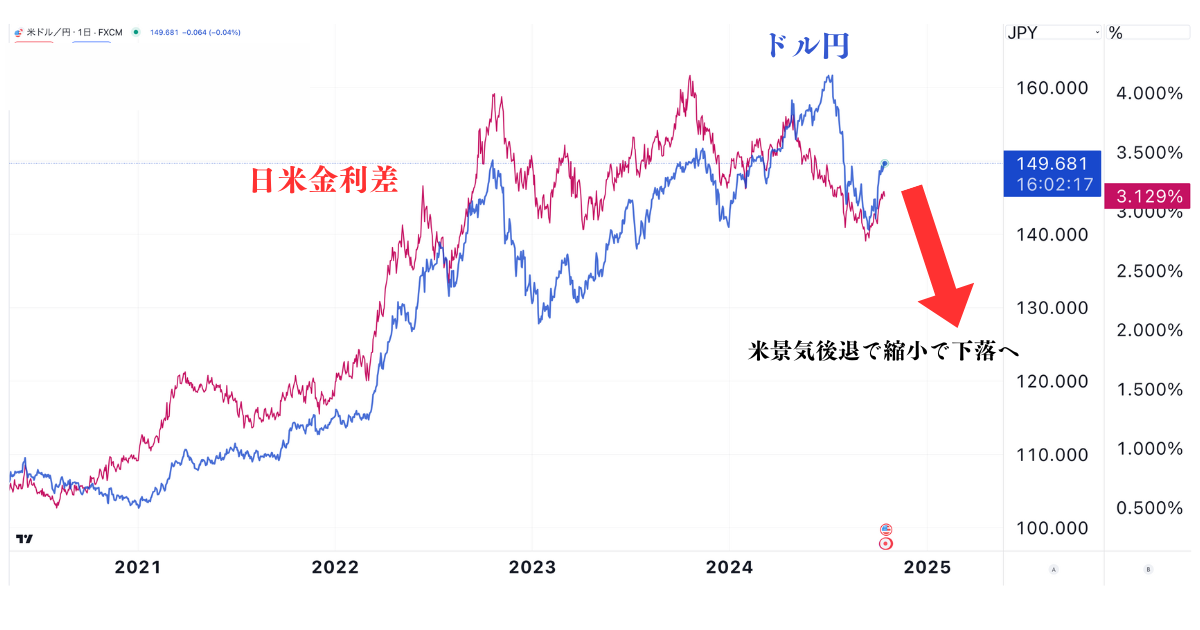

6月時点より円高には調整されてきているといえども、まだドル円は150円台にいます。そのため、今年の12月期決算は厳しいと言わざるを得ません。

ただ、今後は円高に調整する可能性が高くなっています。

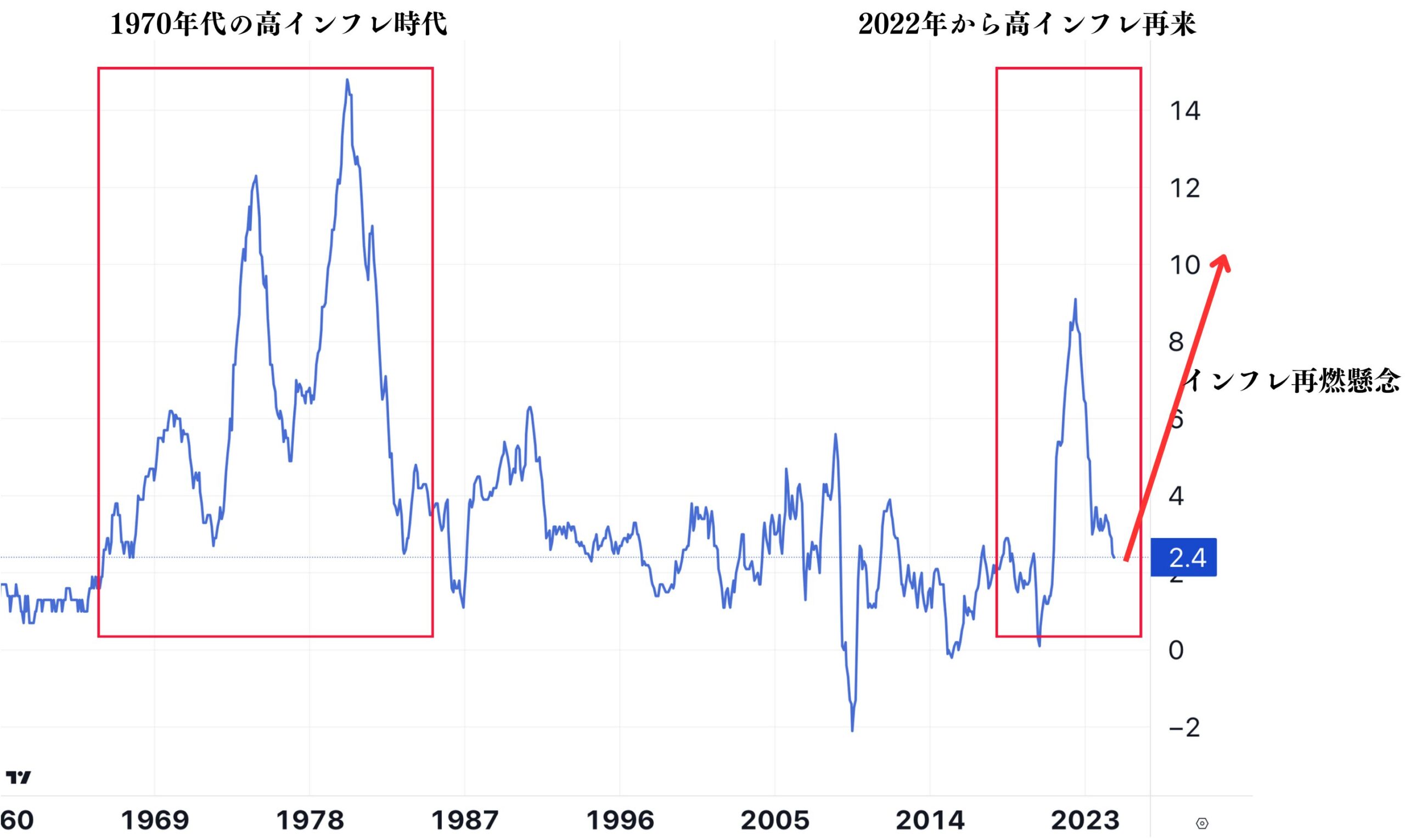

今までドル円は米国のインフレ対応のための金利の上昇につれる形で日米金利差が拡大して上昇してきました。

しかし、ドル円は今後訪れる世界的な景気後退によって円高方向に振れることが想定されます。

なので2025年12月期のコストは抑えられることが想定されますが、景気後退は売上原価を引き下げるだけでなく売上そのものを引き下げてしまいます。

売上が落ち込む方が業績に与えるインパクトは大きいです。

実際、パンデミックの時に「すかいらーくホールディングス」は大きな赤字をだしていますからね。

では不景気になる根拠についてお伝えしていきます。

2020年に発生したパンデミックに対応するために世界的にばら撒きを開始しました。結果としてインフレが急激に進みました。

このインフレを抑え込むために金利が上昇していきました。

金利が上昇すると支払い金利が大きくなりますし、新たに借り入れを行うインセンティブが小さくなります。

ここは経済学的な話なので割愛しますが、借入を行わないと民間信用創造が行われないと市場に流入するマネーの量が増えません。

これが抑制されたまま2年間が経過して、いよいよ景気が悪化しはじめる兆候がでてきました。

具体的には米国の中央銀行であるFRBがインフレ率と同様に重視している労働市場の悪化です。

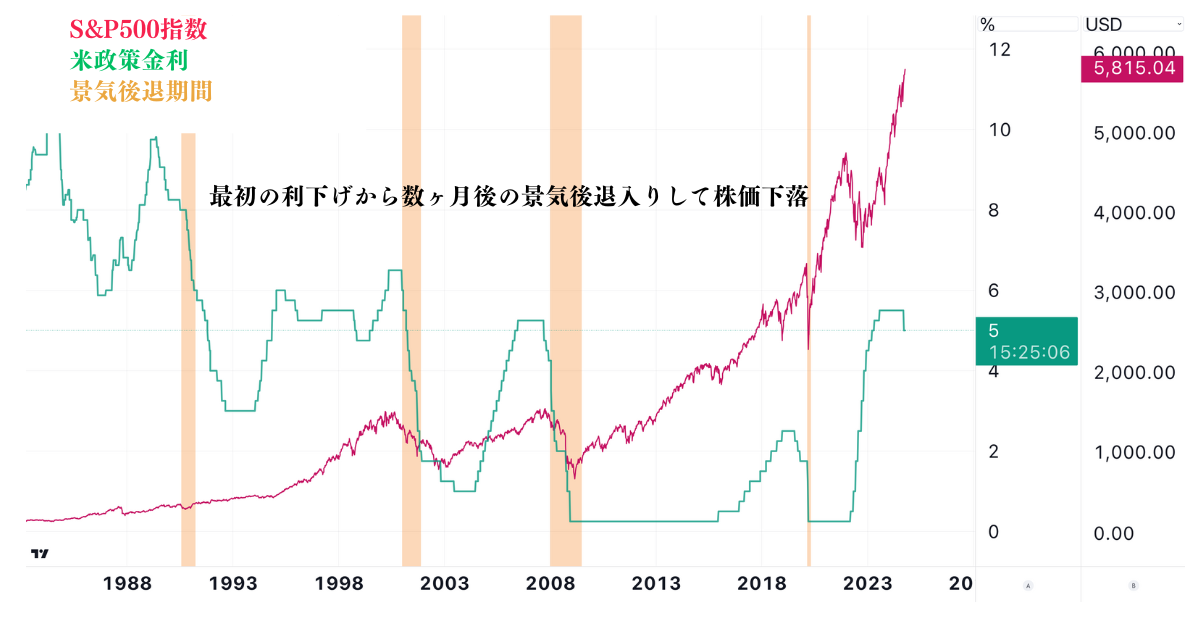

急激に失業率が上昇し労働市場が軟化したことを受けてFRBは金利を2024年9月に引き下げました。

そして、歴史的に金利が引き下げられて数ヶ月後に景気後退入りしています。つまり、今年の年末あたりから怪しくなってくるのです。

来年はコストの上昇は抑えられるかもしれませんが、景気後退により人々が財布の紐を占めることで売上が圧縮されて厳しい見通しと言わざるを得ません。

景気後退などの影響を受けずに安定的に資産を増やしたいという方はヘッジファンドという選択肢もおすすめです。

以下で詳しくお伝えしていますので参考にしていただければと思います。2024年8月の日経平均の暴落を含めて、今まで10年の暴落を回避して安定して年利10%のリターンを叩き出しているファンドを紹介しています。

まとめ

今回のポイントをまとめると以下となります。

- すかいらーくホールでイングスは日本の外食を牛耳っているといっても過言ではない

- 営業利益率が低いのでコストの上昇に弱い構造

- 過去10年の純利益は横ばいで成長はしていない

- ただ金融緩和の影響で株価は上昇している

- 2024年12月期は円安によるコスト上昇で厳しい

- 2025年12月期は景気後退による売上現状で厳しい