アクティビストファンドとは、以前取り上げたストラテジックキャピタルも該当しますが「物言う株主」として活動する運用会社ですね。

アクティビスト・ファンド

一定以上の保有株式を裏付けに企業経営者に対して増配や自社株買いなどの株主還元の要求や、株主総会における議決権行使などを積極的に行う投資ファンドで、物言う株主とも呼ばれる。

今回はアクティビストファンドの一つ、マネックスアクティビストファンドについてです。

国内バリューファンド、アクティビスト活動も行なっている同スタイルのBMキャピタルと比較解説してみたいと思います。

アクティビストとは?アクティビストファンドとは?

「アクティビスト」とは、正確な定義は以下となっています。

▼アクティビスト 企業に対し、事業再編などの経営戦略や配当など株主還元について提案することで株価を高めて、利益を得ようとする投資家の総称。日本では「物言う株主」とも呼ばれる。企業が開く投資家向け広報(IR)での対話を重視する穏健派から、株主総会での委任状争奪戦も辞さない強硬派まで様々な方針を持つ。

アクティビストファンドとは、運用会社(ファンド)ですが、企業の株を買い集め、大量保有し企業経営に影響を与えられるポジションを獲得します。

その後、上記の通り企業に対し事業再編などの経営戦略や配当など株主還元について提案することで株価を高めて、利益を得ようとします。

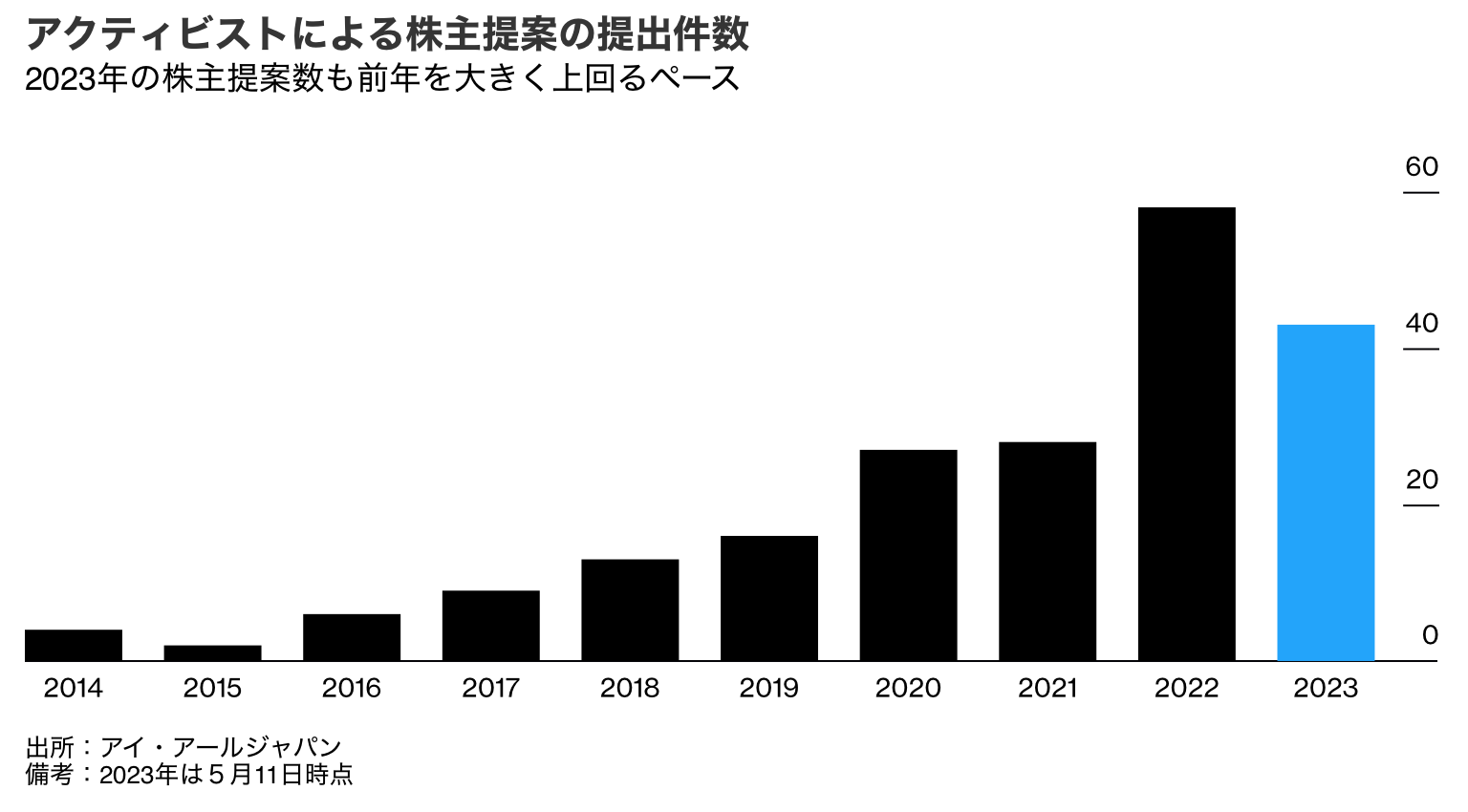

近年はアクティビストの株主提案を受けた企業は増加傾向にあるようですね。

アクティビストから株主提案を受けた企業

基本的に、例えば日本の株式市場には堅実な経営をしているにも関わらず、

- 経営者の経営方針(利益で獲得した資金を活用し積極的に事業拡大しない)

- 資本政策などに積極性がない(M&Aを検討しない、自社株買いなどで株主に還元しない)

などといった状態で「放置されている」「評価されていない」企業は多々あります。

本来は、上場している会社なのですから上記は積極的に実施すべきなのですが・・・(上場せずに未上場企業として経営していれば問題ないのですが)

このような現象は日本のみならず世界中にあります。しかし、日本は米国のようにまだまだヘッジファンドの存在が大きくないことなどからかなり顕著だと思われます。

つまり、日本株式市場のバリュー株市場は「歪み」が生じており、まさにここは先駆者として利益を獲得できる分野とも言えます。

「歪み」を見つけてもそこで勝負ができる胆力、器量、経験などが揃っていなければ、成功はできません。

なぜスタートアップは急成長できるのか。それは彼らがタイミング良くマーケットの歪みを突くからである。

しかし、マーケットの歪みはそうそう見つかるものではない。

頭が良く抜け目のない人たちは世界中に大勢いて、そうした歪みを合理的な方法で見つけようと日々、努力をしている。そのため合理的に導き出せるビジネスチャンスなら、戦略コンサルタントなどが支援する大企業がすでにある資源を活用して、そのチャンスをものにしているはずだ。そうした競争環境の中で、わずかな資源しかないスタートアップがまともに戦おうとすると当然負けてしまう。

アクティビストファンドは、上記のような株式市場で「放置されている」「評価されていない」企業に対して助言をしたり、

積極性を求めたりと、緊張感を持った経営を促す役割を持っているともいえます。

上場して長くなり、「なぁなぁ」で経営してしまっている企業は多く、アクティビストファンドが介入していくケースが増えているのでしょう。

また、大企業に対しても提案するアクティビストファンドの事例も多々あります。

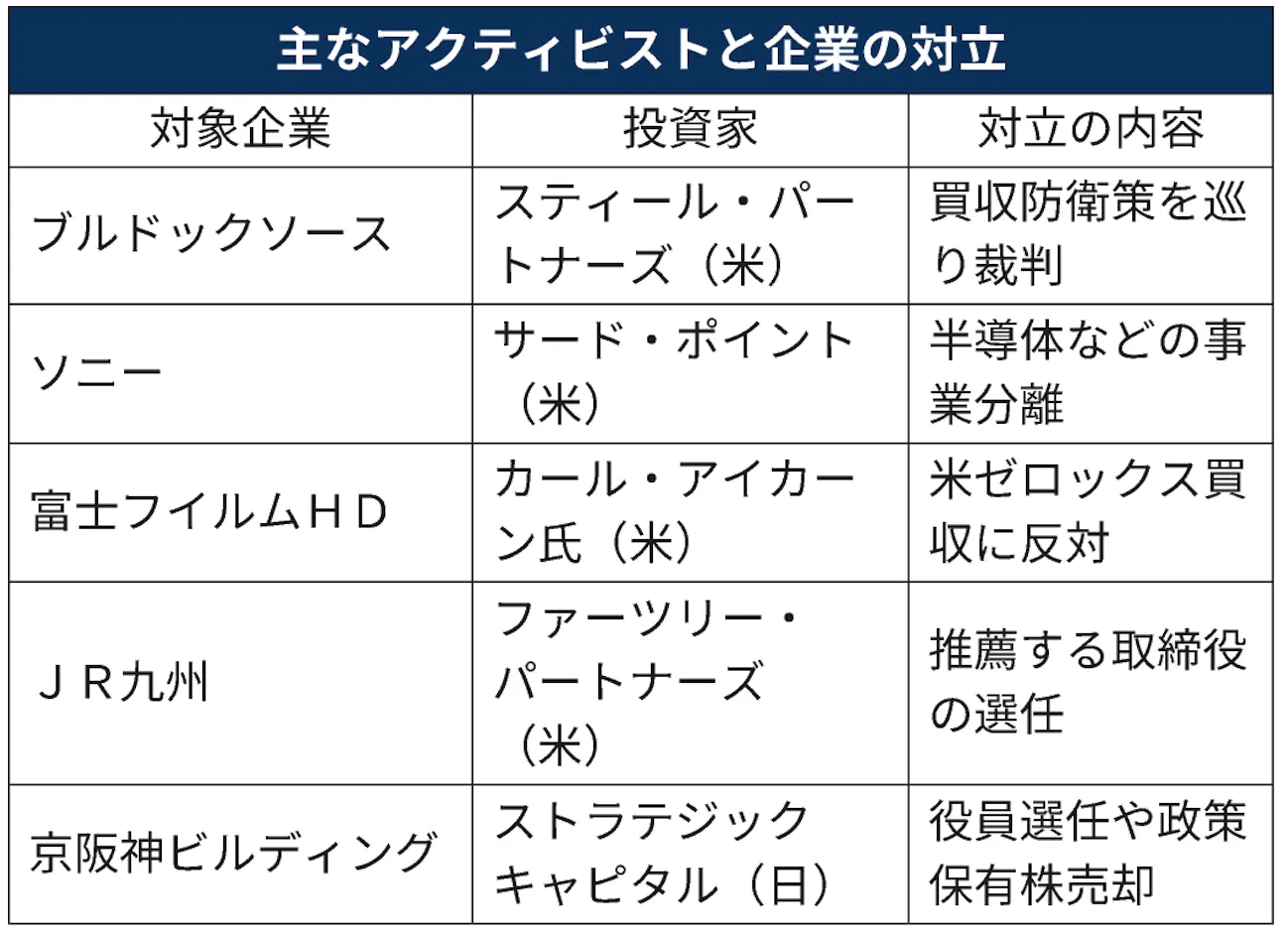

アクティビストと企業の対立

ソニーへ半導体事業などの事業分離、JR九州には取締役の選任にまで介入しています。

アクティビストファンドは、経営に大きな影響を与える存在となりそうです。

マネックスアクティビストファンドとは?

マネックスアクティブファンドとはアクティビスト投資を行なっている投資信託です。

愛称は「日本の未来」となっています。日本株を取り扱っています。

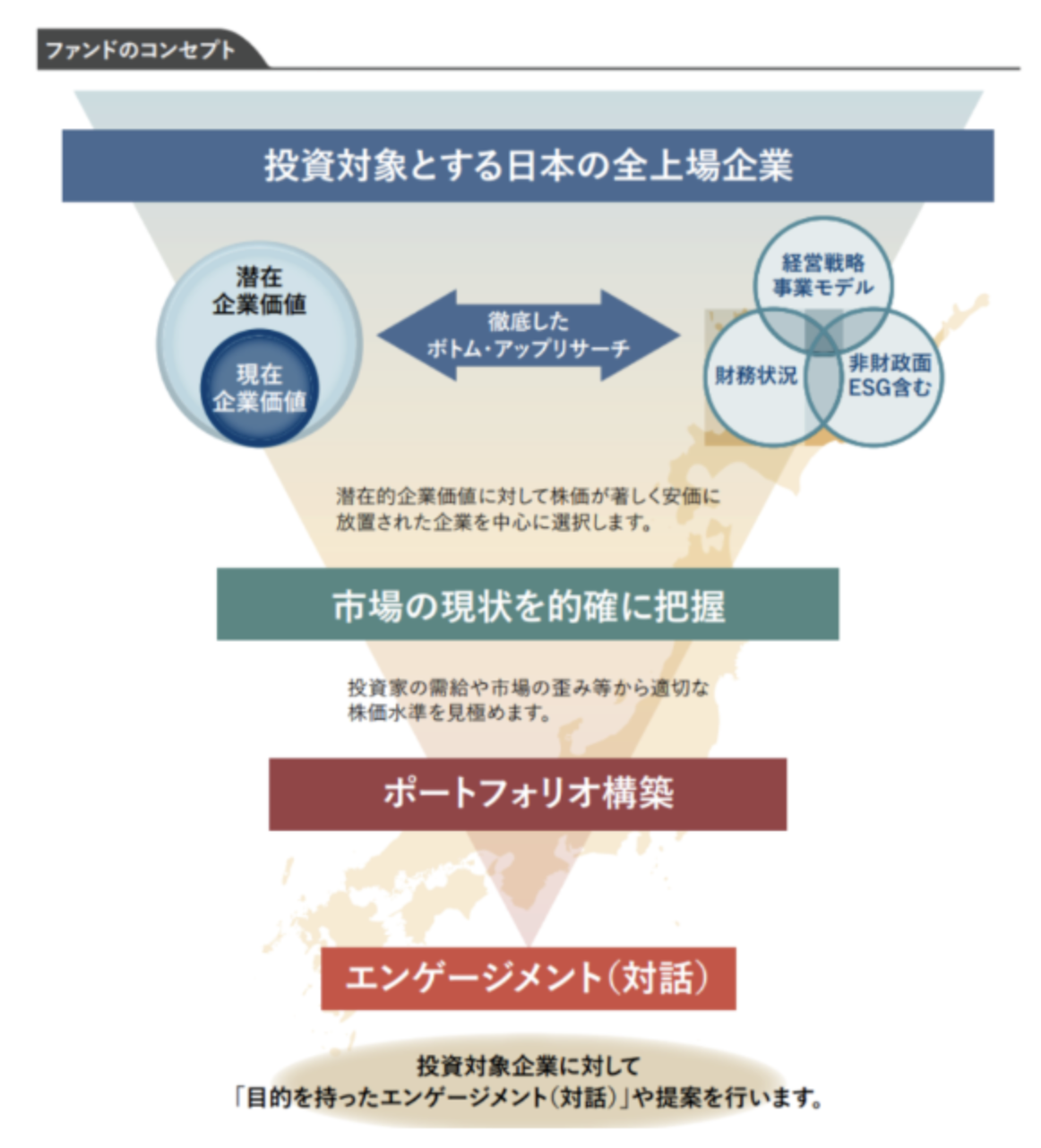

マネックスアクティビストファンドとは?

企業の潜在企業価値を見極めるということですね。アプローチは違えど、バリュー株投資と同じ思考ですね。

投資助言をしている会社はカタリスト投資顧問株式会社です。マネックス証券の代表である松本大氏が取締役会長を勤めている会社です。

カタリスト投資顧問株式会社

カタリスト投資顧問株式会社は、日本の企業セクターの活性化ひいては資本市場の活性化を目標としていて、上場企業に対する提案とエンゲージメント(対話)を通して投資リターンを追求する運用の実現を主たる業務とし、設立されました。

対話の部分がまさにアクティビスト活動を指すものだと思います。

松本大氏のプロフィールは以下です。金融業界で活躍する人材は総じてエリートですね。新卒から当時米国の名門銀行だったソロモンブラザーズに入社→ゴールドマンサックスへ。

1987年4月ソロモンブラザーズに入社。1990年4月にゴールドマンサックスに転じ、1994年11月に同社のゼネラルパートナーに就任。東京支社の為替・債券部門の共同責任者としてリスク管理及びプロダクトを担当。さらに、スペシャルシチュエーショングループを立ち上げ、同社の稼ぎ頭に育てる。1999年4月にソニー株式会社との共同出資で株式会社マネックス(旧マネックス証券株式会社)を設立、2004年8月にはマネックスグループ株式会社を設立し、以来CEOを務める。東京証券取引所の社外取締役を5年間を務めたほか、現在米マスターカード社外取締役。政府のコーポレートガバナンス改革に関係する審議会等にも参加し、日本の資本市場の改善・改革に積極的に関与。

組み入れ上位銘柄トップ5は、以下です。

- NIPPO:19.70%

- 東宝:13.03%

- ジャフコグループ:5.02%

- 第一生命ホールディングス:4.83%

- 不二製油グループ4.52%

NIPPOに20%近く張っていてかなり集中投資を行なっていますね。

ファンドの運用開始は2020年以降しかなく、この時期は異次元金融緩和が行われていた時期なので正確な実力は測れません。

せめて5年以上、一つの景気サイクルで運用実績を確認、実力を見たいですよね。

なかなか評価が難しいファンドです。

BMキャピタルとどう比較する?

BMキャピタルに関してのアクティビスト活動は常磐開発が有名です。同案件では、BMキャピタルはMBO発表後に早い段階で飛び乗っています。

そして一気に発行済株式数の12.29%を保有し筆頭株主となっています。まさに風林火山。

BMキャピタルは筆頭株主という立場で投資後にさらに買い付け価格を引き上げる要請を会社に対して行いました。

外国人の大株主数社とも協力して経営陣と交渉して最終的に買付価格は9000円に引き上げられて妥結。

リターンとしては14.83%(わずか40日間のパフォーマンス)。

BMキャピタルのバリュー株投資を生かした堅実な投資と、上記のような資金力を生かしたアクティビスト活動により、年平均利回り10%を実現していることがわかります。

マネックスアクティビストファンドの運用歴が短すぎるので、その実力は正確に測れません。

それに対して、BMキャピタルについてはすでに10年程の運用の歴史があり、和製ヘッジファンドとしても知名度があります。

運用先としては基本的にはBMキャピタルを選んでおけば良いと思います。

マネックスファンドはあと3年くらいは様子を見たいですね。安定して良いリターンが見込まれるのであれば、筆者自身も投資を検討すると思います。

まとめ

マネックスアクティビストファンドとBMキャピタルを比較してみました。

上記の通り、まずは長年の実績があるBMキャピタルが堅い選択になると思います。

ファンド選びでファンドの実力を測る時は「長期」で「安定して」パフォーマンスを出しているかが重要です(現実レベルで)。

たまに年利回り30%や40%などの私募ファンドを見かけますが、単年で市場が非常に好調だったか、そもそも偽った運用実績である可能性が非常に高いです。堅実なリターンで長期投資をするよう心がけましょう。

それが最も力強い資産形成となるからです。