まずは簡単にBMキャピタルの運用手法の振り返りを行います。

BMキャピタルはバリュー株投資の基準として以下の銘柄を選定しています。

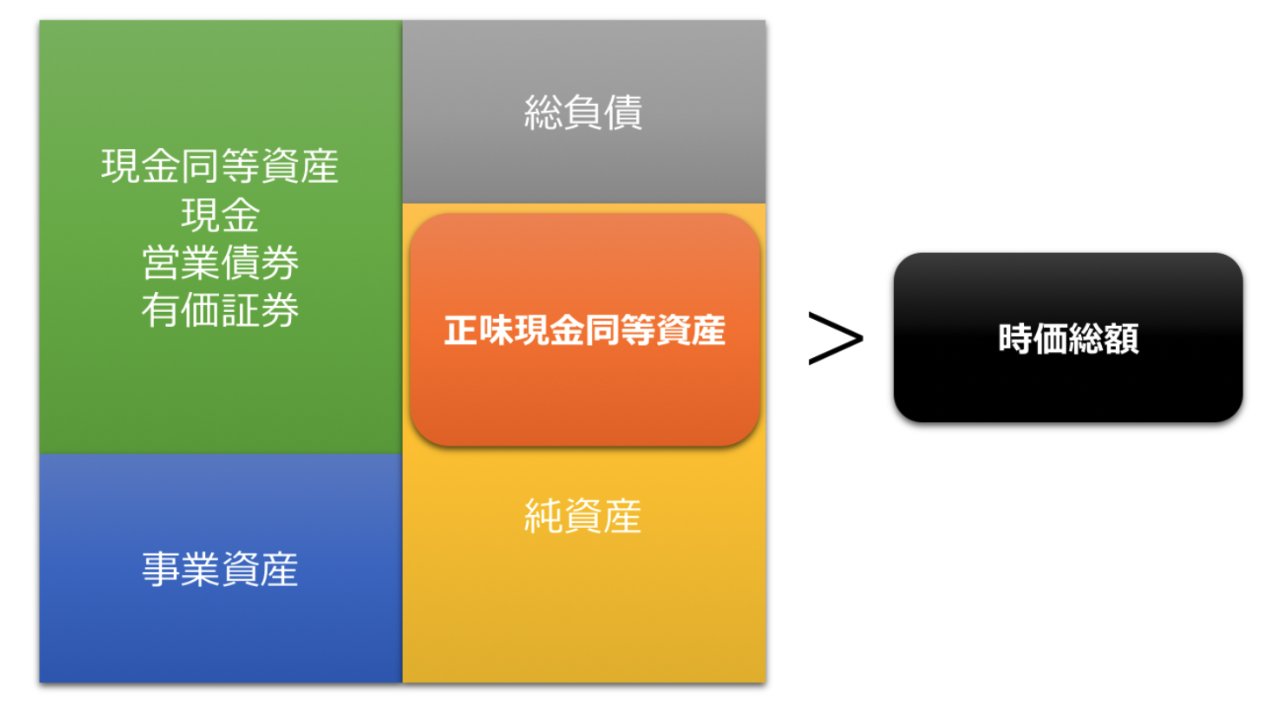

現金同等資産から総負債を引いた正味現金同等資産が時価総額より高い銘柄を選定します。

このような銘柄は保有している現金だけで株式市場で取引されている金額より大きいスーパーバーゲンセール銘柄です。

超割安で株式を購入するわけですから、リーマンショックなど株式市場の大暴落が起きても下落耐性は高く、そしてアップサイドも大きくなるのです。バリュー投資は非常に特徴的な運用手法です。

Screenshot

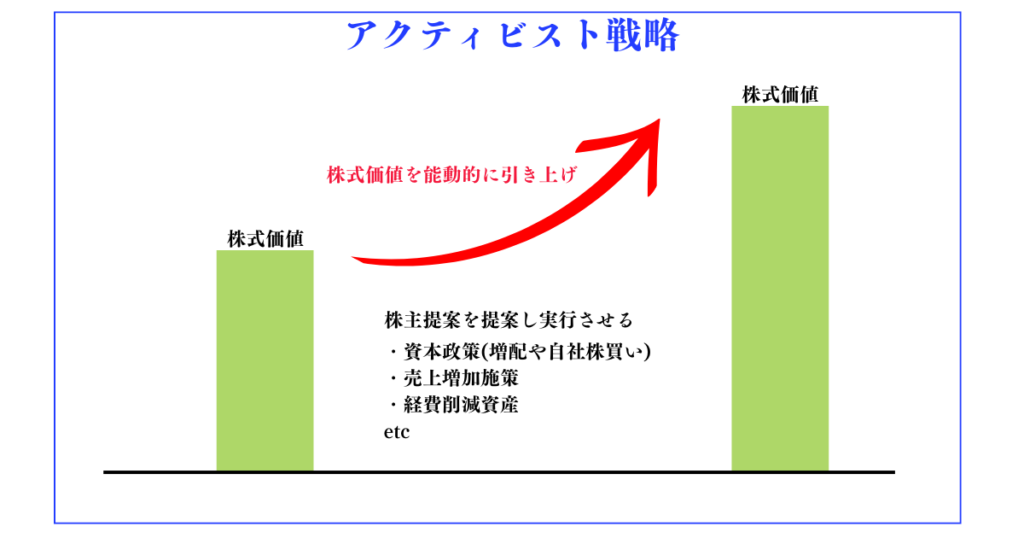

ただ、このような割安銘柄は中小型株に多く存在しているので、なかなか自律的には上昇しない企業もあります。

そこでBMキャピタルはアクティビストとして経営陣に対して働きかけを行い株価を引き上げる施策を提案して実行させています。

それでは直近の例である常磐開発についてみていきたいと思います。

常磐開発の概要

名前を聞いて知らないと思った方ばかりだと思います。BMキャピタルは以下の通り比較的短期間で利益を確定しています。

まずは常磐開発の会社概要についてお伝えします。

| 会社名 | 常磐開発株式会社 |

| 時価総額 | 70億円 |

| 設立年 | 昭和35年 |

| 代表取締役 | 髙木純一 |

| 事業概要 | 建築業 |

| 環境事業 | |

| 不動産事業 |

上記からわかる通り時価総額は70億円と超小型株です。BMキャピタルの運用資金120億円の方が大きい状況となっています。

それでは投資した時の状況を含めて考えてみましょう。

常磐開発のバランスシート

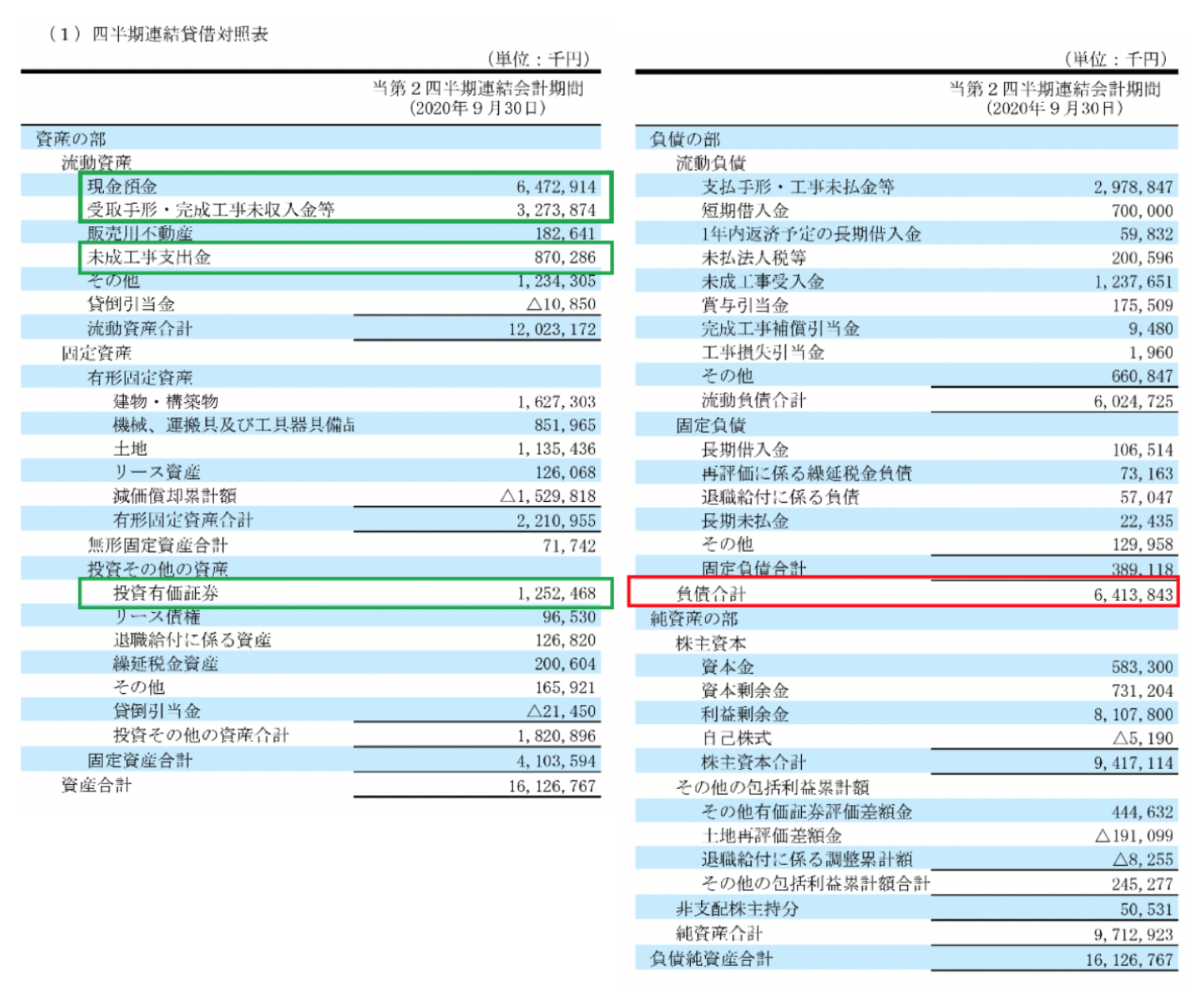

BMキャピタルが投資した2020年11月末時点の常磐開発のバランスシートは以下の通りとなります。

現金同等資産

現金預金:6,472百万

受取手形:3,273百万

有価証券:1,252百万

未成工事支出金:870百万

----------------------

現金同等資産合計:11,867百万

負債合計:6,413百万

----------------------

正味現金同等資産:5,454百万

正味現金同等資産は5,454百万円となっています。これを発行済株式数783,966株で割返すと1株あたり正味現金同等資産は6956円となります。

以下のMBOが発表される前の株価は6000円でしたので、現金価格未満で取引されていたのです。

MBOとはManagement Buy-Outの略で、経営陣(あるいは従業員)が自社の株式や一部の事業部門を買収して独立することを指します。たとえば、オーナーではない経営者が、事業の継続を前提として、オーナーや親会社から株式を買い取り、経営権を取得することなどが該当します。また、経営陣ではなく従業員が所属している部門を買収して独立する場合、EBO(Employee Buy-Out)と呼ぶこともあります。

参考:MBO・SMBC日興証券

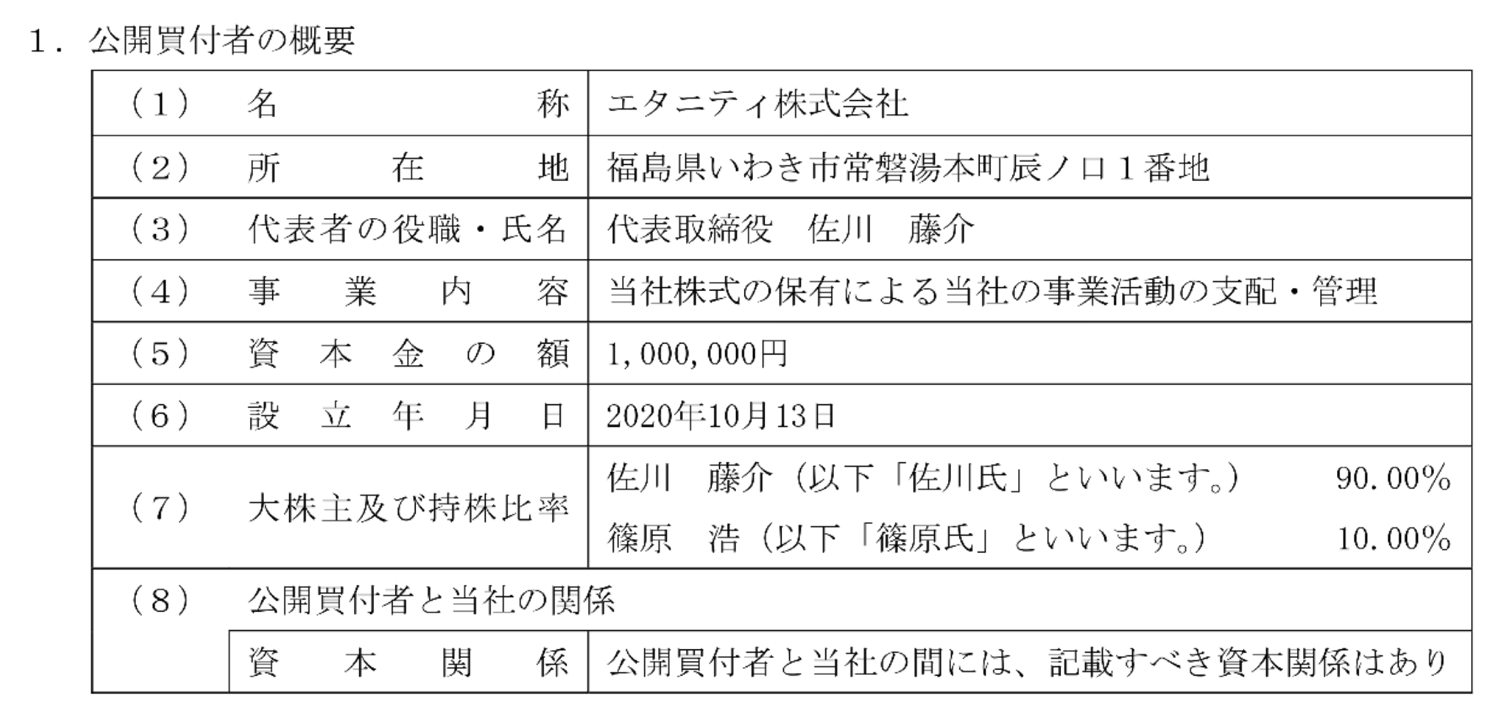

2020年11月に経営陣による買収(=MBO)が発表

2020年11月に常磐開発に対して役員の取締役管理本部長の篠原浩氏が大株主となっている株式会社エタニティによる公開買い付けが実施され、その買い付けに対して賛成する旨を発表しています。

当社は、2020年11月13日開催の取締役会において、下記のとおり、いわゆるマネジメント・ バイアウト(MBO)(注)の一環として行われるエタニティ株式会社(以下「公開買付者」と いいます。)による当社の普通株式(以下「当社株式」といいます。)に対する公開買付け(以 下「本公開買付け」といいます。)に賛同の意見を表明するとともに、当社の株主の皆様に対し て、本公開買付けに応募することを推奨する旨の決議をいたしましたので、お知らせいたしま す。

なお、当該取締役会決議は、公開買付者が本公開買付け及びその後の一連の手続により、当 社株式が上場廃止となる予定であることを前提として行われたものです。

(注)「マネジメント・バイアウト(MBO)」とは、一般に、買収対象会社の経営陣が、買収資金の全部又は一部を出資して、買収対象会社の事業の継続を前提として買収対象会社 の株式を取得する取引をいいます。

参照:常磐開発のIR

エタニティの概要は以下となっています。

エタニティは7800円にて買い付けを行うと発表しました。当時の株価が6000円だったので一気に株価は上昇していきました。

もともとBMキャピタルは条件を満たしていた常磐開発に目をつけていたのか、MBO発表後に早い段階で飛び乗っています。

そして一気に発行済株式数の12.29%を保有し筆頭株主となっています。まさに風林火山ですね。

利益確定までの経緯

BMキャピタルは筆頭株主という立場で投資後にさらに買い付け価格を引き上げる要請を会社に対して行いました。

外国人の大株主数社とも協力して経営陣と交渉して最終的に買付価格は9000円に引き上げられて妥結しました。

リターンとしては14.83%と小さいように思えますが、わずか40日間のリターンであることを考えると十分なリターンを得ているということができるでしょう

まとめ

BMキャピタルはネットネット株の条件を満たす銘柄を保有又は常に監視していることが伺えます。

保有していない銘柄で何か動きがあると迅速に行動にうつし、

大株主となり影響力をもって利益確定を行うためのムーブメントを迅速に行う例として今回の常磐開発は良い例であったかたと思います。