日本株でいつも注目が集まるのが総合商社株ですよね。その中でもやはり「王者」である三菱商事の決算は大注目されています。

そして、その三菱商事が本日11月1日に決算を発表しました。

筆者も一部保有している銘柄でもありますので、今回速報ベースで今後の株価や配当の見通しを詳細にお伝えしていきたいと思います。

決算発表後、市場はネガティブに捉え三菱商事株は下落しています。

Contents

三菱商事の5大商社内での立ち位置

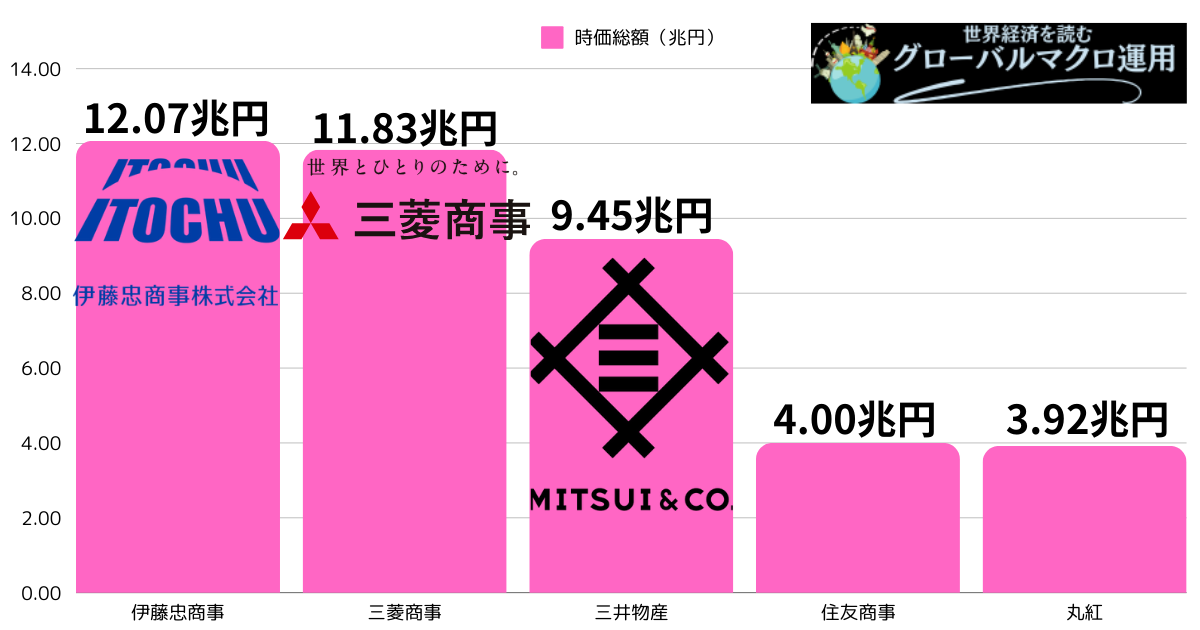

冒頭でも触れた通り、三菱商事といえば五大商社の雄ですが時価総額順位はどうなっているのでしょうか。

| 会社名 | 時価総額(兆円) |

| 伊藤忠商事 | 12.07 |

| 三菱商事 | 11.83 |

| 三井物産 | 9.45 |

| 住友商事 | 4.00 |

| 丸紅 | 3.92 |

なんと伊藤忠商事が11月時点では三菱商事を上回っています。

株価に関しても両社は資源価格の高騰を背景に、近年は凄まじい上昇を見せてきましたよね。

それでは本日の決算の結果を見る前に、そもそも三菱商事はこれまでどのような決算を出してきて、今回の決算で重点的に見なければならない点をまずはレビューしていきましょう。

三菱商事の事業ポートフォリオ

総合商社といえば、「資源」を思い浮かべる投資家が多いと思います。

しかし、どの商社も同じような事業ポートフォリオを組んでいるかというと、そこは千差万別です。

筆者であれば、資源に一番振り回される銘柄を考えた時にまず筆頭で挙げるのは三井物産です。

しかし、事業は水ものであり、ポートフォリオは日々入れ替わっていますので、決算ごとにしっかりと確認する必要があります。

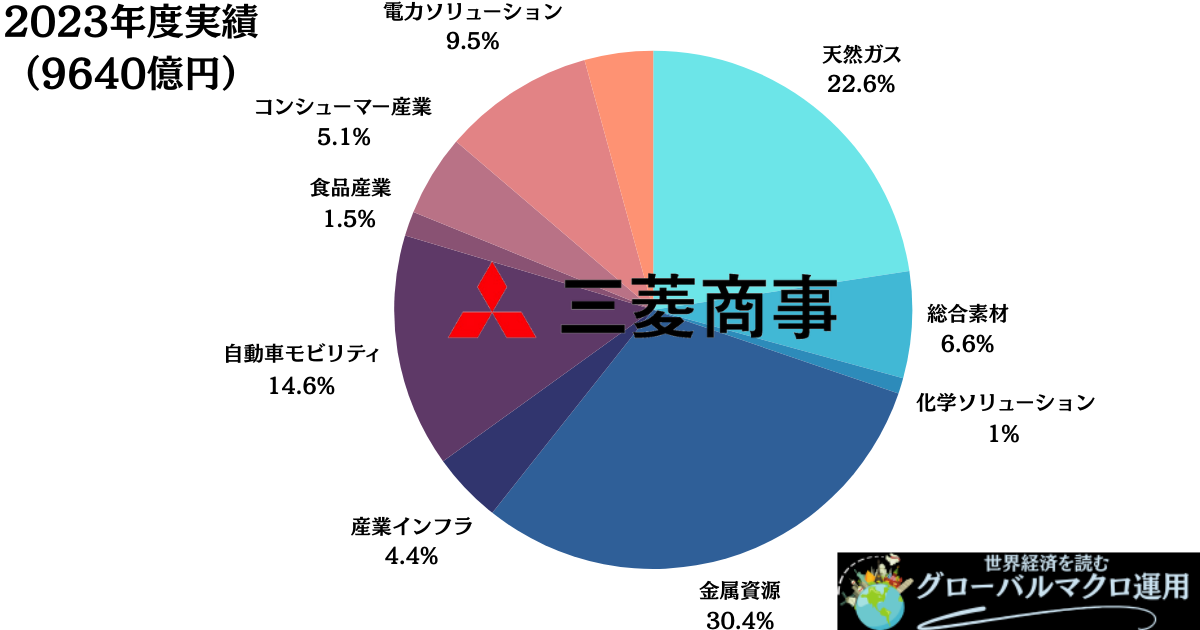

以下は三菱商事の事業ポートフォリオとなっています。

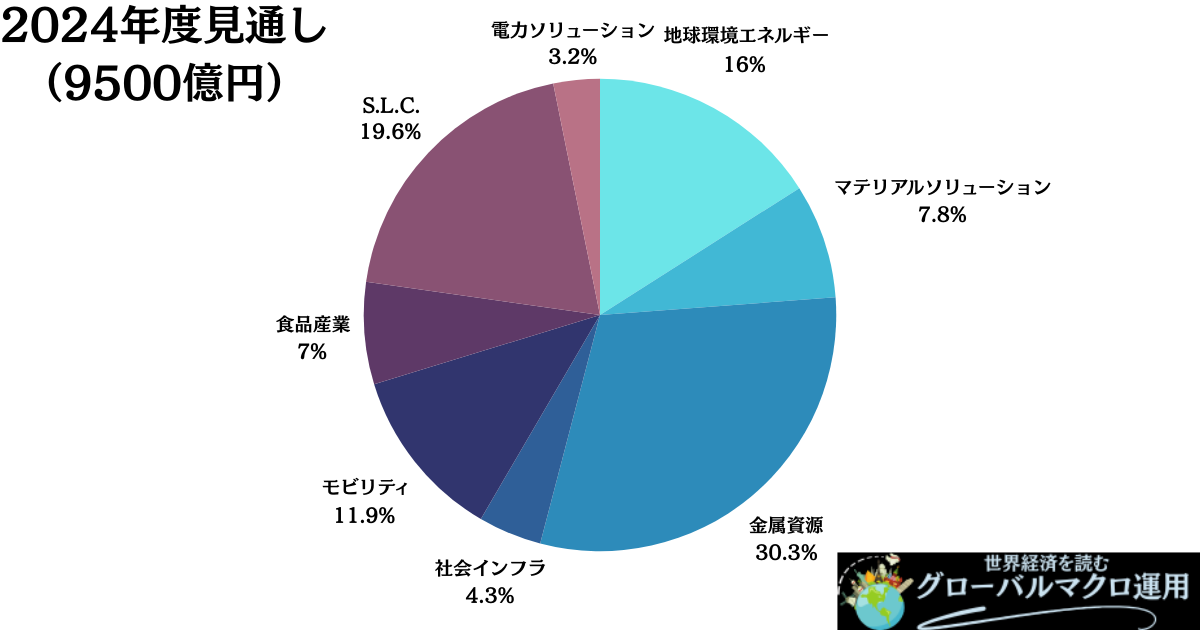

ちなみに、2024年の見通しは以下です。

以前として金属資源、地球環境エネルギー(天然ガス)のみで50%近くを占めます。

要するに業績は「インフレ次第」という点は大きく変わりません。

三菱商事に関してはもちろんモビリティや化学セクターも20%近くを占めています。

しかし、業績に多大なインパクトを与えるのは資源です。

三菱商事株へ投資を検討する方は今後の世界がインフレに向かうのか、はたまたデフレの世界へ入っていくのかの見極めが必要になってきます。

総合商社は本当に資源会社になりましたね。

元々は情報の非対称性を生かした貿易業でキャッシュを稼ぎ、そして全世界にネットワークを作りました。

最終的には参入障壁が非常に高い資源への権益投資、または石油メジャー、資源メジャーへの経営に参画していくことで、世界のインフレが続く限りキャッシュを産み続ける体制を築きました。

ウォーレン・バフェットも総合商社株を「コモディティ」として扱い2020年頃に投資を開始しましたよね。

世界はインフレに包まれると読んでの大胆な投資でした。

各商社に同じ比率の投資でしたので、完全に資源以外の中身を見ないノールック投資だったと想像します(笑)

8月31日に米バークシャー・ハザウェイが明らかにした「商社株買い」は異例ずくめだった。伊藤忠商事、三菱商事、三井物産、住友商事、丸紅の5銘柄を「まとめ買い」して、現状で各社5%程度の持ち株比率を将来は9.9%まで引き上げる可能性や、協業の意向にまで言及した。

特に目を引いたのは5大商社すべてに「横並び」で投資したこと。同業種内の勝ち組を探す株式投資の常道から外れる選択だ。これは日本の総合商社という世界でも類を見ないビジネスモデルそのものへの「ビッグ・イエス」とも解釈できる。

今思えば、2020年にあれだけ米FRBが利下げ×量的緩和政策にアクセルベタ踏みしたのですから、インフレ+円安(米金利引き上げ)になるのは必然でした。

当時総合商社株を買えなくても、株式を買っていればそれなりの恩恵を多くの方が得たのではないでしょうか。

それでは前置きが長くなりましたが、今回の三菱商事の決算速報をお届けします。

【11月1日速報】2024年9月期第2四半期決算結果

連結純利益・セグメント別損益

まずは連結純利益です。投資家であれば投資先の利益こそが最も大事な数字ですからね。

| (億円) | Q1 | Q2 | Q1+Q2 | 通期見通し | 進捗率 |

| 連結純利益 | 3544 | 2637 | 6181 | 9500 | 65% |

Q2終了時点で進捗率は65%となっており順調と言えるでしょう。ただ、通期見通しの9500億円は据え置きとなっており慎重な経営姿勢が見て取れます。

セグメント別の損益は以下となっています。

| (億円) | Q1 2023 | Q1 2024 | YoY | Q2 2023 | Q2 2024 | YoY | 2024年度見通し | 2024進捗率 |

| 地球環境エネルギー | 552 | 608 | 10% | 898 | 946 | 5% | 1750 | 54.1% |

| マテリアルソリューション | 254 | 171 | -33% | 437 | 369 | -16% | 700 | 52.7% |

| 金属資源 | 971 | 1657 | 71% | 1341 | 1957 | 46% | 2150 | 91.0% |

| 社会インフラ | 152 | -71 | -147% | 149 | 1 | -99% | 410 | 0.2% |

| モビリティ | 347 | 348 | 0% | 656 | 5550 | 746% | 1120 | 495.5% |

| 食品産業 | 113 | 252 | 123% | 251 | 604 | 141% | 890 | 67.9% |

| S.L.C. | 555 | 162 | -71% | 690 | 1563 | 127% | 1850 | 84.5% |

| 電力ソリューション | 112 | 24 | -79% | 83 | -66 | -180% | 300 | - |

| その他 | 122 | 393 | 222% | 156 | 256 | 64% | 330 | 77.6% |

元々規模が大きい金属資源の損益が大幅にプラスとなっています。

とはいえ一過性利益で豪州原料炭事業の売却益でQ1に969億円出ています。その結果、通期見通しに対して進捗率は91%となっています。

オリックスの決算を見ても思いましたが、今後は不況到来が見込まれるが故に資産の売却を進めているようにも感じますよね。

利益は確定しないと、利益にはなりませんから。

【決算速報】業績悪化!?オリックス(8591)の今後の株主優待&なぜか安い株価動向を決算短信・業績推移から予想!

エネルギーセクターも一応増加していますが前年比割れです。

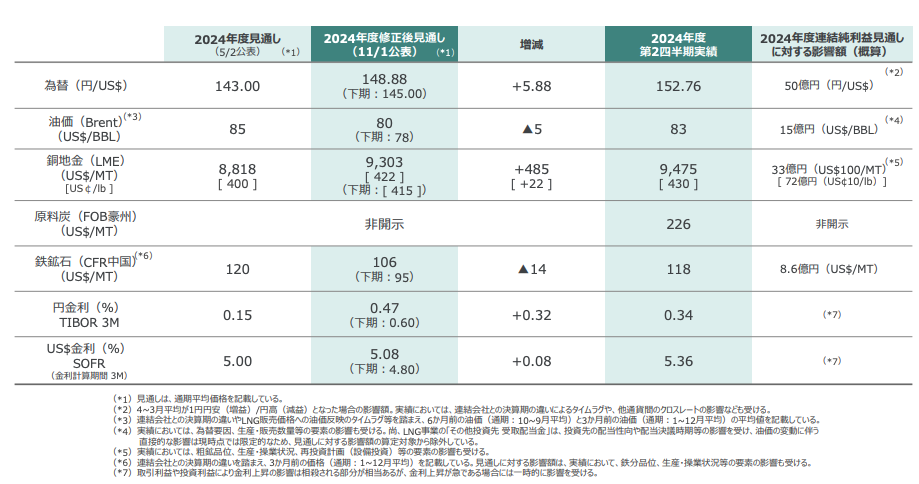

インフレ×円安がまだ一応続いているので、資源価格に救われています。

ドル円は143円と見通しで置いているのに対して現在は150円超えですので、これだけで資源収益は5%程度改善します。

またコモディティの価格も上振れしていますね。修正見通しでも148.8円となっていますが、ここからはインフレ収束に向かいますので、三菱商事も本音を言えば円安の見通しは置きたくなかったのではないかなと思います。

ただ、いまだに為替と資源価格がまだ伸びており、経営自助努力ではない部分での恩恵が非常に大きいですね(権益投資を実現した先人に足を向けて寝れない、とはこのことだと思います)。

ただ鉄鉱石は下落に転じています。どこまで下がり採算が悪化していくかですよね。

キャッシュフロー推移と配当見通し

続いてキャッシュフローです。キャッシュフローをなぜ見るかというと、株主にとって最も重要なのがフリーキャッシュフローです。

配当はこのフリーキャッシュフローより行われます。

営業活動でキャッシュを稼いで(営業キャッシュフロー)、投資活動で更なる利益を産み(投資キャッシュフロー)、余ったお金(フリーキャッシュフロー)で株主還元を行います。

基本的に、まだまだ成長流のスタートアップなどはとにかく営業キャッシュフローを稼ぎ、投資キャッシュフローにフルベットという形が正解になります。

しかし、三菱商事のような大きな企業はどうしてもお金は余ってしまいますし、むしろ株主還元を行い更なる資金を市場から集める方が良いという選択を採用しているのでしょう。

| (億円) | Q1 | Q2 | Q1+Q2 |

| 営業収益キャッシュフロー | 3136 | 2137 | 5273 |

| 売却による投資回収 | 3399 | -1425 | 1974 |

| 投資キャッシュフロー | -1965 | -3934 | -5899 |

| フリーキャッシュフロー | 4570 | -3222 | 1348 |

Q1のみで4570億円を稼いでいましたが、第二四半期でローソン持分適用に伴う現預金の減少で-4600億円となっています。

連結子会社から持分適用なので、BSの取り扱いが変わるということです。これがなければキャッシュインは純増していますね。

といはいえ、いずれにせよ安定感を示す営業キャッシュフローが少し失速感がある点は否めません。

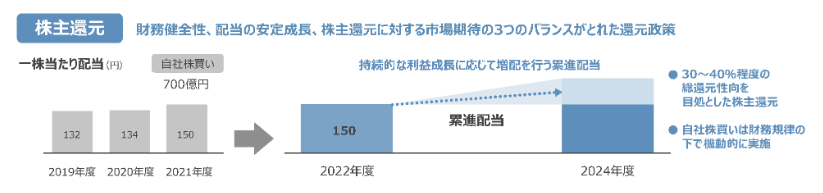

株主還元は以下を予定しています。第一四半期から変わりません。

- 2022年度実績:0.7兆円(含む自社株買い3700億円)

- 2023年度実績:1.0兆円(含む自社株買い6000億円)

- 2024年度見通し:0.4兆円(1株当たり100円の見通し)

2024年は0.4兆円を予定しており現状はフリーキャッシュフローは足りていません。一気にリセッションに陥れば三菱商事株は下に吹っ飛び配当どころではなくなりますが、ゆっくり動向を確認していきたいものです。

【2024年第二四半期決算発表後】今後の配当金・増配はある?

三菱商事への投資といえば、高配当が欲しいという方が個人ではほとんどなのではないでしょうか。

配当って固定給みたいでなんとなく嬉しいですからね、複利効果は薄まるのですが、株価が上昇を続ける銘柄の配当は一際嬉しいはずです。

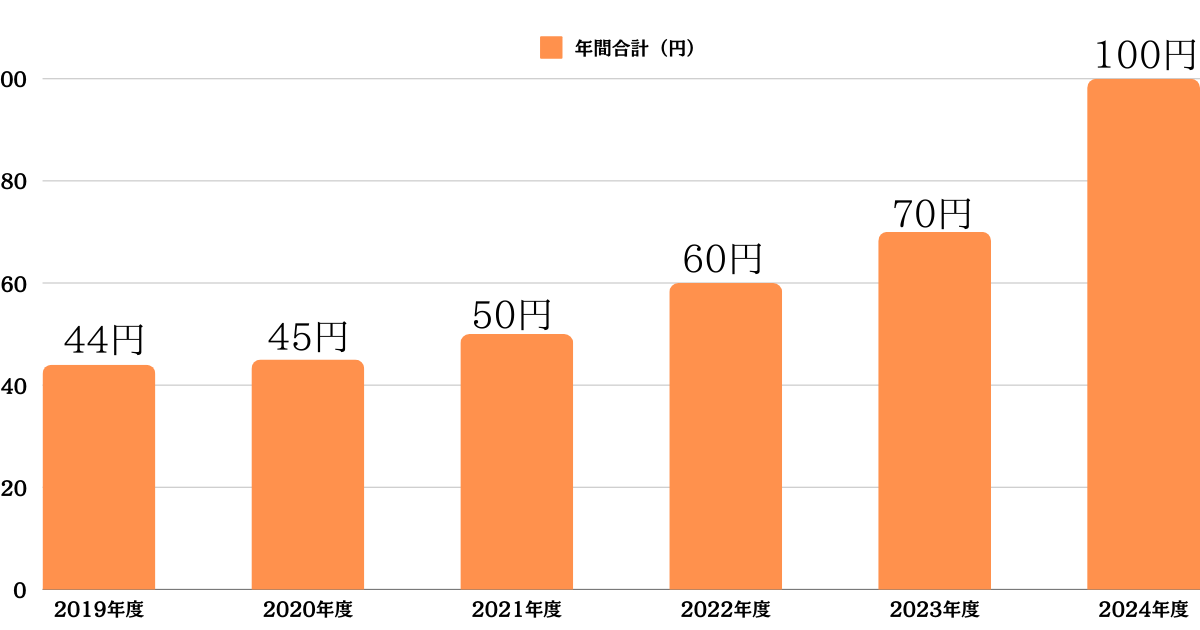

以下は配当推移です。増配しつつ、株価も上昇し株主は最高な気分でしょう。

しかし、終わりはいつかきます。

利確のタイミングを必ず検討を続ける必要があります。

リーマンショックで三菱商事株は70%ほど下落したことがありますので、そんな下落に巻き込まれてはこれまでの株価上昇の意味がなくなってしまいますから。

株主還元については中期経営計画で持続的な累進配当を公表しています。

三菱商事の発行済み株式数は約42億株です。単純計算で今年の配当金が100円ですので4200億円のキャッシュアウトがあるということですね。

ここからさらに増額していくということですが、2024年の通期計画が利益9500億円ですから、すでに40%を超えてしまっています。

上方修正しなければならない状況で、ここからは不況が備えていると考えると、リセッション入りした際の株価下落も配当金でやり過ごそうという考え方は危険な気がします。

景気後退のリスクについてここからは述べます。

三菱商事の株価の行方は?今後の見通しを解説

三菱商事の今後の株価を見ていきたいと思います。

基本的に株価の上昇はマーケットが上向きであり、利益も増加を続ける場合に実現します。

両輪揃っていないとダメですが、三菱商事に関してはマーケットが上向き、すなわち米国FRBが金融緩和(QE)実施する際、インフレ発生するタイミングで上昇するので、かなり景気敏感株の特性を持っています。

上記でも見ましたが、三菱商事の株価はポートフォリオの50%以上が資源であることもあり、景気にかなり連動します。

つまりは景気動向を掴むことが重要になってきます。結論としては、現状は売どころを探るタイミングといえます。

大前提なのですが、コロナショックが起きた2020年より、米国FRBは低金利×量的緩和を行い不況からの脱出を図りました。

もちろん、Covid-19に関してはリーマンショックの時のような人災ではなく、天災扱いでしたので、思い切った金融緩和を行うことができました。

この金融緩和を行う時点で、インフレが起きる未来は確定していたのですから、株式が上昇することはわかっていました。

その中でも三菱商事は資源株であり、インフレが加速すればするほど株価が上昇する属性です。

筆者自身も3倍、4倍になるとは思いませんでしたが、当時の投資妙味は確実にありました。

ウォーレン・バフェットに関しては社債・円債発行で三菱商事株を買っていますからポートフォリオの利益寄与は莫大でしょう。

というか、円債発行してコモディティ(ゴールドなど)に投資しているようなものなので、円保有の債券投資家はバフェットに良いようにやられているような気もします。

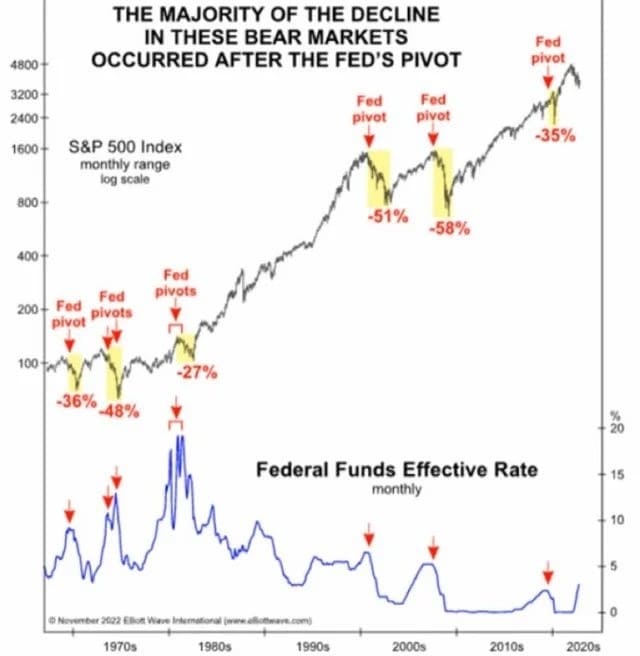

少し脱線しましたが、FRBはここまでインフレを鎮めるためにも利上げを行ってきましたが、ついに利下げを発表し、9月に1回目の利下げを行いました。

実際に失業率も緩やかに上昇し、インフレ率も一時は前年比9%に到達も現在は2%まで下がってきました。

FRBはこれ以上のインフレはないと踏み、利下げに転じているのです。

基本的には、金利と株価はシーソーの関係にあり、利下げが行われれば株価は上昇すると考えられています。

しかし利下げの初動、つまり景気後退の初動は株式市場の歴史を見ると一旦は大きな下落に見舞われています。

今回は緩やかに経済指標が悪化しており、FRBも緩やかに利下げを行っているのでソフトランディングになる可能性はありますが、歴史上、ソフトランディングは一度しか成功していません。

つまり、ひょんなことから株価が一気に暴落に転じる可能性もあります。

大暴落はしないまでも、ひとまずインフレは収束していくことが予想可能です。

つまりは、三菱商事の株価が上値を追うのは厳しいというのが筆者の判断です。実際に三菱商事の株価は23%の下落をしており、ここまでの株価上昇をまだまだ吐き出す勢いです。

すでに経済動向を把握している投資家は動いているということです。

ただ、個別株はあまりにも経済動向を追うのが大変なので本業がある人は投資信託やヘッジファンドで運用するのが最善だと思います。

以下の記事で優良ファンドを紹介していますので参考にしてみてください。

その他商社の動向は?伊藤忠商事の決算速報

伊藤忠商事の決算速報も行っておりますので、以下の記事を参考にしてください。

ポイントをまとめると以下となります。

- 伊藤忠商事は金属とエネルギーの比率が三菱商事や三井物産よりは低いが40%ある

- そのため景気後退時に資源価格が下落する局面では大きな痛手を被る

- そして景気後退の足音が近づいてきており株価は警戒水準

- 配当金も現段階で限界までだしており来期の増配は見込みにくく減配もありうる

まとめ

- 五大商社の立ち位置:三菱商事は時価総額で伊藤忠商事に次ぐ2位。資源価格の高騰で株価が上昇している。

- 事業ポートフォリオ:金属資源・天然ガスが売上の約50%を占め、業績はインフレに大きく影響される。

- バフェットの投資戦略:バフェットは総合商社株を「コモディティ」として捉え、資源価格上昇に合わせて投資を行っていると推測される。

- キャッシュフローと配当:Q1で4570億円のフリーキャッシュフローを確保し、2024年は4200億円の株主還元を予定も、通期見通しの数字が9500億円である以上、余裕のある株主還元は大幅な上方修正が必要。

- 今後の株価見通し:インフレの収束やFRBの利下げが見込まれる中、株価の上昇が難しくなる可能性がある。

- リスク評価:景気後退リスクが高まる中、経済動向を慎重に見極めることが必要であり、すでに三菱商事株のリスクを認識している投資家は売却に動いている模様。