近年、「スタグフレーション」という言葉を耳にする機会が増えています。スタグフレーションとは、景気停滞(低成長)と物価上昇(インフレ)が同時に進行する現象です。

通常、景気が悪いと物価も下がりやすいものですが、スタグフレーション下では景気が停滞しているのに物価だけが上がり続けるという厄介な状況になります。

1970年代の米国が典型例で、当時は経済成長が鈍化する一方でインフレ率が急騰し、人々の生活や市場に大きな影響を与えました。

では現在(2025年)の米国と日本経済にスタグフレーションの兆候はあるのでしょうか?

本記事では最新の経済指標データをもとに米国・日本の状況をわかりやすく分析します。

そして、スタグフレーションが起きた場合に株式市場や債券市場がどう影響を受けるかを考察します。

また、スタグフレーションに強いとされる資産に注目し、その特徴やメリットを解説します。

最後に、個人投資家が取るべき具体的な対策について初心者にもわかるように提案していきます。

Contents

スタグフレーションとは?

まずはスタグフレーションの基本を押さえておきましょう。

スタグフレーション(stagflation)とは、「スタグネーション(停滞)」と「インフレーション(物価上昇)」を組み合わせた造語です。

景気停滞(低成長や景気後退)にもかかわらず物価が上昇し続ける状況を指します。

一般的に景気が悪くなると企業の生産や消費が落ち込むため物価も下がりやすいのですが、スタグフレーション下では供給制約やコスト高などの要因で物価上昇が止まらず、さらに景気も浮上しないという二重苦の経済状態となります。

過去の代表例として挙げられるのが1970年代の米国です。

当時、第一次オイルショックで原油価格が急騰し、それが物価全体を押し上げる一方、景気は停滞しました。

その結果、1970年代後半の米国は深刻なスタグフレーションに陥り、失業率とインフレ率が同時に高止まりするという悪循環を経験しました。

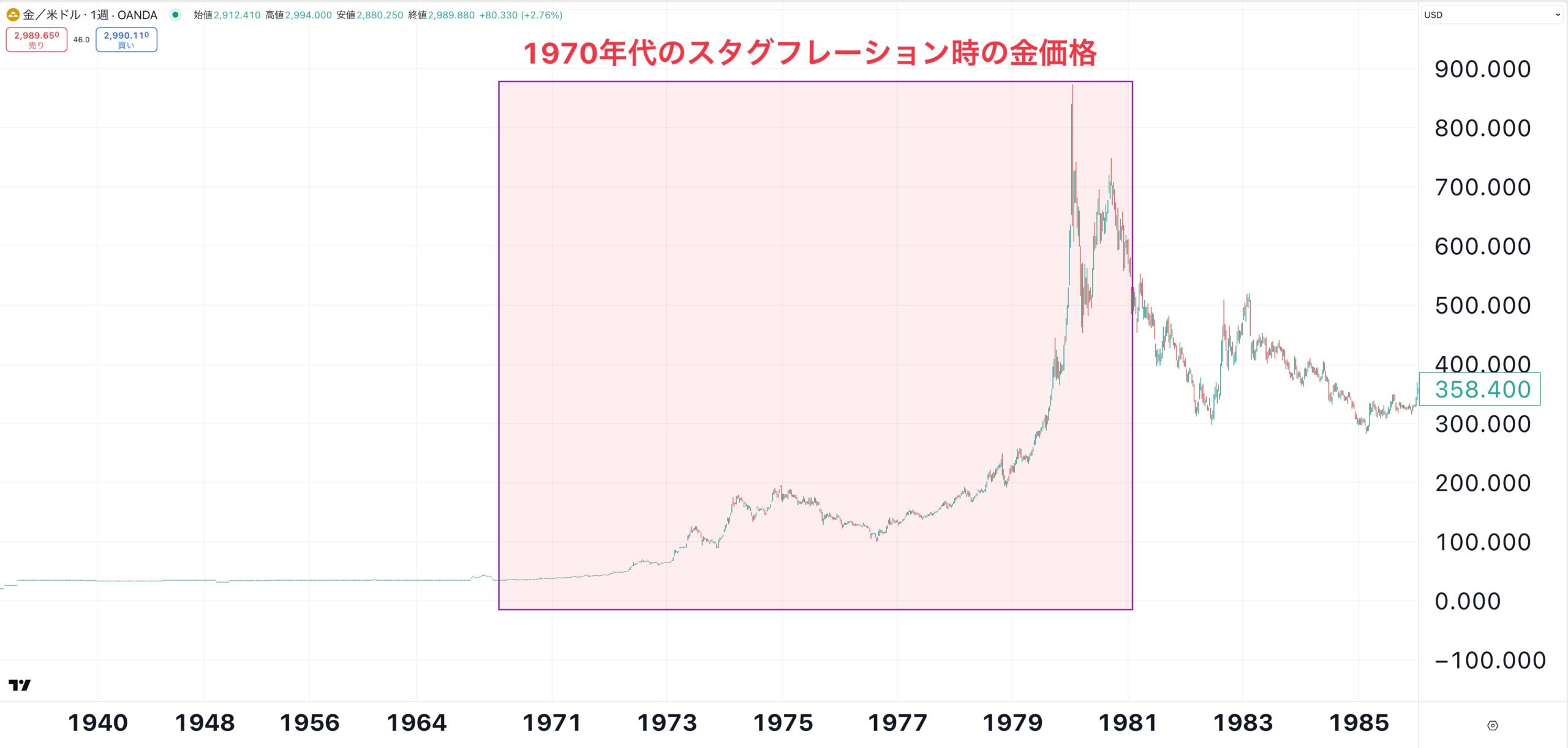

当時の記録では、1971年に1オンス約35ドルだった金価格が1980年には約800ドルに達するほど人々がインフレ懸念から金に殺到したことも知られています。

このようにスタグフレーション期は資産価値の保全が難しく、投資家にとっても悩ましい時期となります。

では、現在の米国や日本はそのような状況に近づいているのでしょうか?

次章では米国経済の最新データを、続いて日本経済の最新データを確認し、スタグフレーションの兆候があるかどうか分析してみます。

米国経済:インフレ率・GDP成長率・失業率の最新動向

米国のインフレ率(物価上昇率)

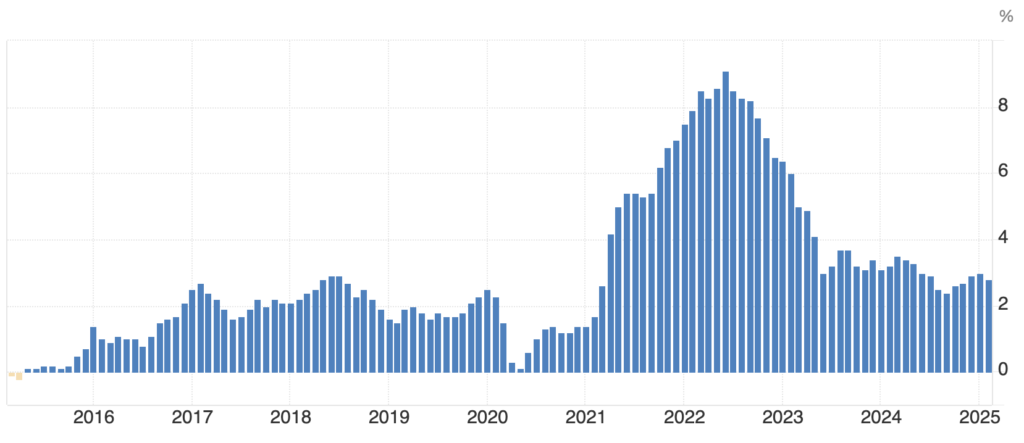

米国では近年インフレ率が大きく変動しました。コロナ禍からの需要回復や金融緩和の影響で、2022年には消費者物価上昇率が一時9%近くまで急騰し、その後FRB(米連邦準備制度)による急速な利上げでインフレは徐々に沈静化してきました。

最新のデータ(2025年2月時点)では、米国の年間インフレ率は前年同月比+2.8%となり、1月の3.0%からやや低下しています。これは市場予想(2.9%)よりも低い伸びで、エネルギー価格の落ち着きなどがインフレ緩和に寄与しました。

2.8%というインフレ率は、FRBが目標とする2%をまだ上回っているものの、昨年までの高インフレに比べればかなり落ち着いた水準です。

コアインフレ率(変動の大きい食品・エネルギーを除く)も3.1%程度まで低下しており、こちらもピーク時から鈍化傾向にあります。

つまり足元の米国は、「高インフレが深刻な問題」という段階はひとまず脱しつつあるように見えます。

米国のGDP成長率(経済成長)

景気の側面をみると、米国経済は今のところ緩やかな成長を維持しています。

直近の四半期ベースの成長率を見ると、2024年Q4(第4四半期)の米国実質GDP成長率は年率換算+2.3%でした。これは前期(2024年Q3)の+3.1%から減速したものの、依然としてプラス成長を保っています。

年間ベースでも2024年通年で+2~3%台の成長を遂げており、コロナ禍からの急回復期を過ぎたとはいえリセッション(景気後退)には陥っていません。

ただし、成長ペースは鈍化傾向にあります。FRBの度重なる利上げによって企業や個人の資金調達コストが上がり、住宅投資や一部の消費が頭打ちになっているためです。

足元では製造業や不動産セクターで弱さが見られる一方、労働市場の堅調さに支えられて個人消費は底堅く推移しています。

市場では「ソフトランディング(穏やかな景気減速)」が実現するのではとの見方もありますが、今後さらに成長率が低下してゼロ近辺になると、景気停滞感が強まる可能性もあり注意が必要です。

米国の失業率(雇用情勢)

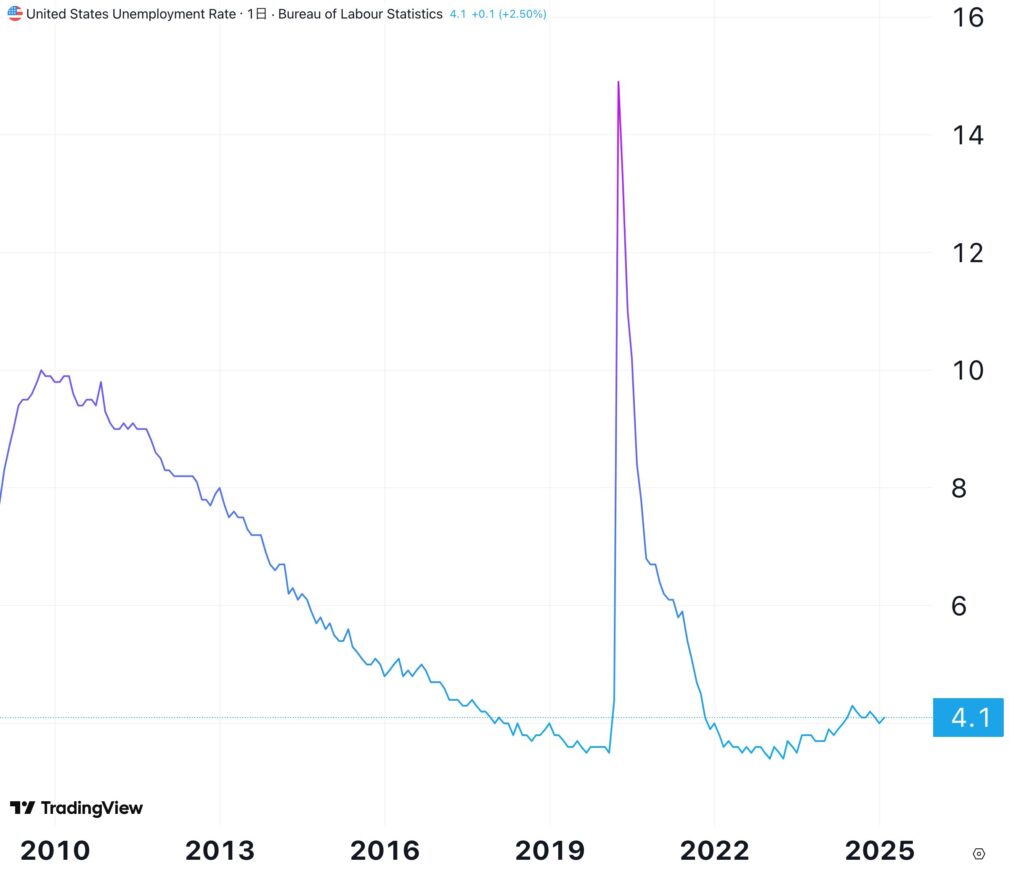

雇用情勢は依然として好調です。最新の米国失業率は4.1%(2025年2月)で、直前の月の4.0%からわずかに上昇したものの、歴史的に見れば依然低い水準にあります。

米国の失業率

2022年~2023年にかけて米失業率は50年来の低水準(3.5%前後)を記録しており、現在もそれに近い状態が続いています。

これは企業が人材を確保し続けていることを示し、労働市場の逼迫が続いている状況です。

失業率が4%前後というのは完全雇用に近い状態であり、一般的には景気が好調な時期にみられる数字です。

実際、賃金上昇率もコロナ前より高い伸びとなっており(前年比4%台)、雇用者側から見ると良好な環境が続いています。

一方で企業側から見ると人件費の上昇圧力となるため、インフレ要因にもなり得ます。

FRBがインフレ抑制のため景気を冷ますことを狙っている中、失業率がどこまで上昇せずに踏ん張れるかが今後の焦点とも言えます。

米国にスタグフレーションの兆候は?

以上を踏まえると、現時点の米国は典型的なスタグフレーションには該当しないと考えられます。理由は以下の通りです:

- インフレ率:確かに目標2%を上回っていますが、ピークから低下しており制御不能な高インフレ状況ではない。

- 経済成長率:プラス成長を維持しており、景気が大きく落ち込んではいない。

- 失業率:歴史的低水準にとどまっており、高失業による停滞感はない。

スタグフレーションの典型は「高インフレ・低成長・高失業」が同時に起こる状態ですが、米国は少なくとも「高失業」に当てはまっていません(むしろ雇用好調)。

またインフレも徐々に改善傾向です。ただし、油断は禁物です。

仮にこの先、インフレが再度加速したり、金融引き締めの影響で成長率がゼロ近辺まで落ち込んだりすれば、「プチ・スタグフレーション」的な状況が現れる可能性もゼロではありません。特にエネルギー価格や地政学リスク次第では物価が再び跳ね上がるリスクがあり、その際に景気が減速しているとスタグフレーション懸念が高まるでしょう。

市場でも「インフレ高止まりと景気減速が同時に起きれば、1970年代型のスタグフレーション再来か?」といった議論は散見されます。

現時点では「明確な兆候なし、ただしリスク要因は頭に入れておく」というスタンスで良さそうです。では次に、日本の状況を見てみましょう。

日本経済:インフレ率・GDP成長率・失業率の最新動向

日本のインフレ率(物価上昇率)

日本は長らくデフレや低インフレが続いてきましたが、ここ数年で様相が変わってきました。

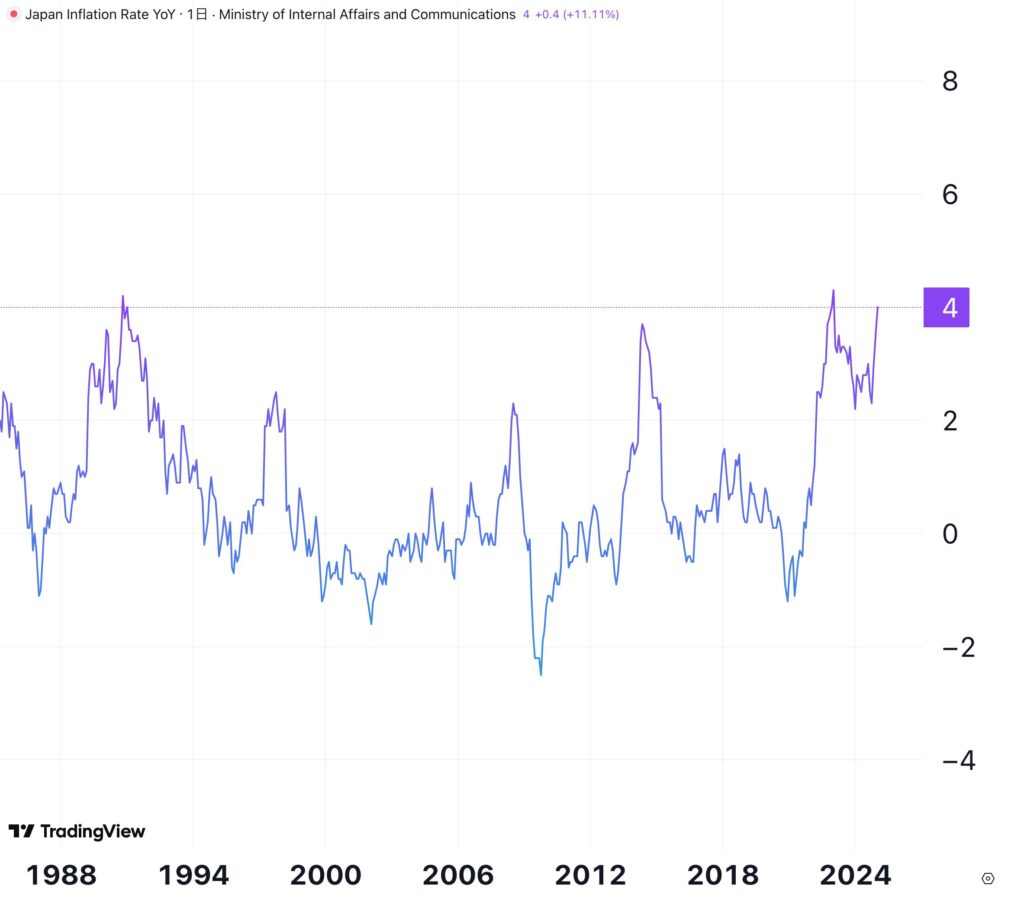

最新のデータでは、日本の消費者物価上昇率(全国)は2025年1月時点で前年同月比+4.0%と、物価上昇が鮮明です。前月(2024年12月)の+3.6%からさらに上昇し、約2年ぶりの高い伸びとなりました。これは生鮮食品やエネルギー価格の上昇が主な要因で、特に食品価格は前年比+7.8%と15ヶ月ぶりの急上昇を記録しています。

日本銀行の物価目標は生鮮食品を除くCPIで+2%ですが、現状はコア指数でも+3%台となっており、目標を大きく上回るインフレが続いています。

日本でインフレ率が4%台に達するのは非常に珍しく、1970年代のオイルショック期以来とも言える水準です。

背景には輸入物価の上昇(円安や原材料高)や需給ひっ迫、一時的要因として政府のエネルギー補助金終了などがあり、生活者にとって物価上昇の実感が大きい状況です。

もっとも、エネルギー価格高騰の一服もあり2024年半ばにはインフレ率が一時3%弱まで下がった局面もありました。

しかしその後再び上昇に転じており、日本でも「インフレ慣れ」しつつあるのではとの指摘もあります。

賃金上昇が追いつかなければ実質所得が目減りするため、家計にとっては厳しい状況です。

日本のGDP成長率(経済成長)

日本の景気はどうでしょうか。直近の実質GDP成長率を見ると、2024年Q4の成長率は前期比+0.6%(年率換算+2.2%)でした。

これは当初発表の+0.7%からやや下方修正された数字ですが、それでも緩やかなプラス成長を保っています。

前期(2024年Q3)が+0.4%だったので、若干成長率は改善しました。

主な牽引役は輸出で、純輸出が成長に寄与しています。一方、国内需要は伸び悩み、特に個人消費がほぼ横ばい(成長率0%)と弱いです。

これは物価高により実質所得が目減りし、消費者の財布のひもが固くなっている影響が考えられます。

また設備投資は堅調で+0.6%と上振れたものの、全体としては「緩慢な回復基調」と言えるでしょう。

年間を通じた成長率も、2023年度・2024年度は+1~2%程度の見込みと予測されています(潜在成長率が低いためこのくらいでも上出来とも言えます)。

つまり日本経済はコロナからの回復過程にありつつも、世界的な景気減速や国内物価高がブレーキとなって成長ペースは力強さを欠いている状態です。

日本の失業率(雇用情勢)

日本の雇用環境は極めて良好です。最新の失業率は2.5%(2025年1月)で、前月の2.4%からほぼ横ばい、依然として非常に低い水準にあります。

日本の失業率はここ数年2%台半ばで推移しており、完全失業者数も戦後最少水準に近い状況です。これは人手不足感が強く、企業が求人を出し続けていることを意味します。

有効求人倍率も1.3倍前後と高水準で推移しており、労働市場の逼迫は続いています。

日本では少子高齢化による労働力人口の減少もあり、人手不足が構造化しています。

そのため景気が多少悪化しても失業率が上がりにくい側面があります。実際、コロナ禍でも欧米に比べ失業率の上昇は小幅にとどまりました。

賃金動向を見ると、2023年~2024年にかけて春闘でベースアップ(ベア)の動きが広がり、月例賃金は名目で上昇しています。

しかし物価上昇に追いついていないため、多くの労働者にとって実質賃金はマイナスが続いています。

これが消費の伸び悩み(景気停滞感)につながっているのが日本経済の課題です。

日本にスタグフレーションの兆候は?

日本の場合、物価上昇と景気停滞が同時に起きている要素が一部見られます。ポイントを整理すると:

- インフレ率:4%前後と日銀目標を大きく超え、高インフレと言える。

- 経済成長率:プラス成長は維持も力強くはなく、消費低迷で景気停滞感あり。

- 失業率:2%台と超低水準で、景気後退局面のような雇用悪化はない。

このうちインフレ率と成長率の組み合わせだけ見ると、「低成長なのに物価が上がる」というスタグフレーション的な様相が一部あります。

特に家計目線では、物価だけ上がって賃金や景気が追いつかない『悪いインフレ』との声もあります。

しかし、失業率が低水準である点はスタグフレーションとは異なるでしょう。

一般にスタグフレーション期には企業業績悪化からリストラが増え失業が上がるものですが、日本では人手不足ゆえに雇用は守られています。

言い換えれば「企業が利幅圧迫に耐えてでも雇用を維持している」構図で、この点は1970年代とは異なります。

総合すると、現時点の日本も厳密な意味でのスタグフレーションではないものの、「擬似スタグフレーション」的な状況と言えるかもしれません。

物価高なのに実感として景気が良くないという声は多く、消費者にとってはスタグフレーションに近い痛みを感じる局面でしょう。

今後、仮に輸入インフレが長引き景気が後退局面に陥ると、本格的なスタグフレーションのリスクも指摘されます。

日本銀行や政府もこの点は注視しており、金融政策・財政政策での対応が議論されています。

例えば日銀は2023年末にかけて長期金利上昇を許容する姿勢を見せ、将来的な利上げも視野に入れています。

これは高インフレを抑制しつつ、過度な円安を防ぐ狙いがあります。

一方で利上げは景気にブレーキをかけるため、「物価抑制」と「景気下支え」の両立という難しい舵取りが求められています。

では、もしスタグフレーション的な状況に陥った場合、株式市場や債券市場にはどのような影響が出るのでしょうか?次の章で解説します。

スタグフレーションが起こるとどうなる?

ここでは、スタグフレーションが起こった場合に株式市場や債券市場にどのような影響が生じるのかを見ていきます。

スタグフレーション期は投資家にとって悩ましい局面です。なぜなら株式と債券の両方にとって逆風となりやすいからです。

通常、景気が悪い時は債券(国債など)の価格が上がりやすく株が下がり、インフレが高い時はその逆になるというシーソー関係があります。

しかしスタグフレーションでは景気悪化とインフレ高進が同時に起こるため、株も債券も両方にマイナス材料が重なってしまいます。

実際、1970年代に米国を苦しめたスタグフレーションでは、株式と債券の双方の魅力が低下し、投資家のリターン確保の選択肢が狭まったと指摘されています。

具体的に株式市場への影響から見てみましょう。

株式市場への影響

スタグフレーション下では企業業績が圧迫される傾向があります。

景気停滞により売上が伸び悩む一方で、インフレにより原材料費や人件費などコストが上昇するからです。

その結果、多くの企業で利益率が低下し、業績悪化につながります。投資家心理も冷え込むため、株価は全体的に冴えない動きとなりがちです。

例えば先述した1970年代米国のスタグフレーション期には、S&P500指数は名目では横ばい程度、実質(インフレ調整後)では大きく目減りしました。

まさに「株式にとって失われた10年」です。またPER(株価収益率)の大幅な低下も起こりました。

インフレが高止まりすると中央銀行は金利を引き上げますが、高金利環境下では将来利益を割り引く現在価値が下がるため、株式のバリュエーション(適正株価水準)が引き下げられるからです。

債券利回り上昇(債券価格下落)=株式相対魅力低下という側面もあります。

スタグフレーション下では国債利回りがインフレに釣られて上昇しがちなので、安全資産である債券にそこそこの利回りがつきます。

すると無理にリスクを取って株を持たなくても良いとなり、株式への資金流入が細る面もあります。

債券市場への影響

一方、債券(特に長期国債)も苦戦します。理由はインフレが債券の価値を毀損するからです。

債券は将来固定の利息と元本が支払われますが、インフレで通貨価値が下がると、その固定利息・元本の実質的な価値(購買力)が目減りします。

例えばインフレ率が年5%で債券利回りが3%だと、実質では-2%のリターンです。投資家は損を避けるために債券を売り、金利上昇・債券価格下落を招きます。

また中央銀行がインフレ抑制のため政策金利を引き上げると、既存債券より新発債券の方が高い利率となるため、既存債券の価格は下落します。

スタグフレーション環境では利下げによる景気刺激も行いにくい(インフレが高いので下手に緩和できない)ため、債券に追い風が吹く場面が少なくなります。

まとめると、スタグフレーション期は「株安・債券安」のダブルパンチになりやすく、伝統的な資産配分(株と債券の組み合わせ)ではポートフォリオ全体が冴えない結果になりかねません。投資家にとっては非常に頭を悩ませる局面です。

どう対策する?スタグフレーションに強い資産とは?

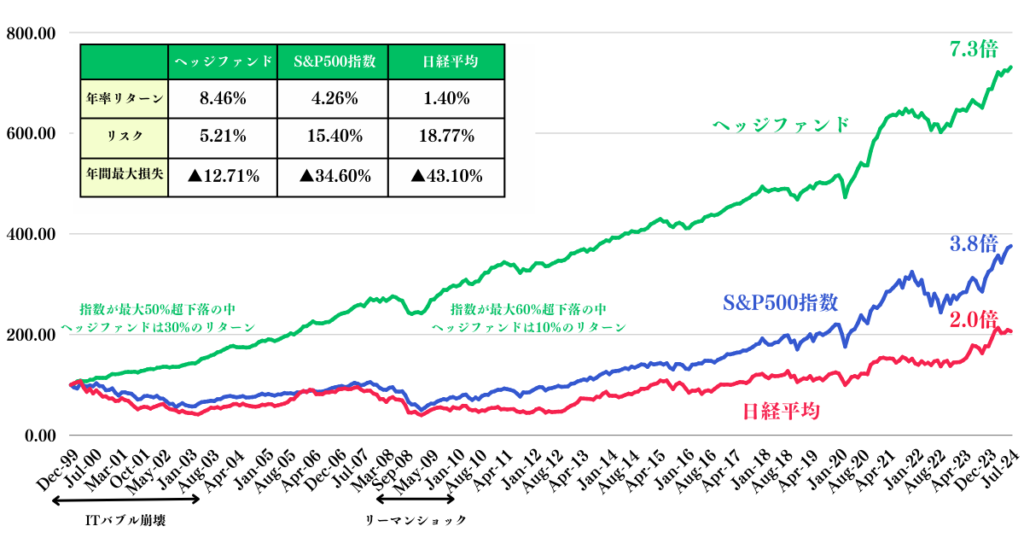

スタグフレーション環境で注目される資産として、よく挙げられるのが「金(ゴールド)」です。そして富裕層のポートフォリオなどで用いられる「ヘッジファンド」も、この局面で威力を発揮し得る資産クラスです。それぞれ順番に見ていきましょう。

スタグフレーションに強い金

金(ゴールド)は古来より「インフレヘッジ」「有事の安全資産」として知られてきました。実際、最初にお伝えした通り金はスタグフレーション下で大きく下落しました。

スタグフレーションのように通貨(法定通貨)への信認が揺らぐ局面では、価値の保存手段として金に資金が集中しやすくなります。

-

インフレヘッジ効果

金そのものは工業製品の原材料など実需もありますが、最大の特徴は希少性と価値の普遍性です。金は中央銀行が刷れる紙幣とは異なり供給量が限られており、インフレで紙幣の価値が下がっても金の希少価値は相対的に高まります。事実、金価格は1970年代のスタグフレーション期に天井知らずの上昇を見せました。70年代に金は10年間で実に20倍以上に価格が跳ね上がり、インフレ懸念に対する強力なヘッジとなったのです。 -

安全資産としての需要

景気が悪く株も債券もダメ…という状況では、最終的に頼りになるのが金というケースが多々あります。戦争や金融危機など「有事」に金価格が上がりやすいのもこのためです。スタグフレーションはまさに経済の有事とも言える状況ですから、資産防衛のため金を保有しておこうという動きが強まります。 -

通貨価値下落への保険

極端なインフレが起きると法定通貨の価値は下がります。金はどの国にも属さない実物資産なので、通貨価値下落に対する保険になります。実際、日本の保険会社など機関投資家も「最悪のスタグフレーションシナリオでは金がインフレヘッジとして有効」との見解を示しています。

以上の理由から、金は「スタグフレーションに強い資産」の筆頭格として名前が挙がります。もちろん金価格も常に上がるわけではなく、平時には配当も利息も生まないため避けられがちですが、いざというときの守りの資産としての価値が見直されるわけです。

しかし、実際にスタグフレーションが発生するか不明で、ただの景気後退に終わる場合には価格が下落するおそれがあります。あくまでスタグフレーションルートが確定した時の選択肢といえるでしょう。

ヘッジファンドという選択肢

次にヘッジファンドです。ヘッジファンドとは、一言で言えば柔軟な投資戦略で絶対的な収益を追求するファンドです。

伝統的な株式・債券とは異なり、その運用手法は多種多様です。

「ヘッジ(=避ける)」の名が示す通り、市場全体の下落リスクをヘッジしつつ利益を狙うことを目的としています。

なぜヘッジファンドがスタグフレーションに強いと言われるのか?

それは、先述のようにスタグフレーション下では株も債券も不調になりがちですが、ヘッジファンドはそのような環境でも収益機会を見出す戦略を取れるからです。

実際、ヘッジファンドは以下の通り市場環境に左右されずに高いリターンをだして投資家に報いてきました。

具体的には:

-

下落相場でも利益を狙える

ヘッジファンドは空売り(ショートポジション)を積極的に活用できます。市場全体が下落すると予想すれば株や債券を空売りし、実際に価格が下がれば利益を得られます。つまり相場が下がる局面でも儲けることが可能なのです。一般の投資信託や年金基金は空売りをあまりしませんから、下落相場でこれができるのは大きな違いです。 -

多角的な投資手法

ヘッジファンドは株式や債券だけでなく、先物・オプション・通貨・コモディティなど様々な市場にアクセスします。例えばインフレが来ると思えば商品先物(原油や金属)に投資したり、他方で景気が悪化しそうなら株価指数を空売りしたりと、シナリオに応じたポジション構築が柔軟にできます。この多様性が、スタグフレーションのような普通の資産では太刀打ちしづらい局面で威力を発揮します。 -

絶対収益目標

ヘッジファンドは相対的なベンチマーク(例えば日経平均に勝つこと)ではなく、プラスの絶対収益を出すこと自体が目的です。運用者(ファンドマネージャー)の報酬体系も成果報酬が大きいため、市場環境に関係なく何とか利益を出そうとします。そのため、停滞相場でも独自の裁定取引やマクロ戦略で収益機会を探し出す傾向があります。

実際、「ヘッジファンドは下落相場でも利益を追求するため、資産のリスク管理に役立つ」とする解説もあります。

複数の投資商品の一つにヘッジファンドを組み入れることで投資リスクを低減し、分散効果を高められるとされています。要は、伝統的な株・債券に加えヘッジファンドを持つことで、スタグフレーションのような株安・債券安でもプラスを狙える部分がポートフォリオにできるということです。

ただしヘッジファンドには注意点もあります。一般の個人投資家には直接購入が難しい(最低投資額が数千万~数億円というケースも)こと、流動性が低く途中解約しづらいこと、情報開示が限られることなどです。

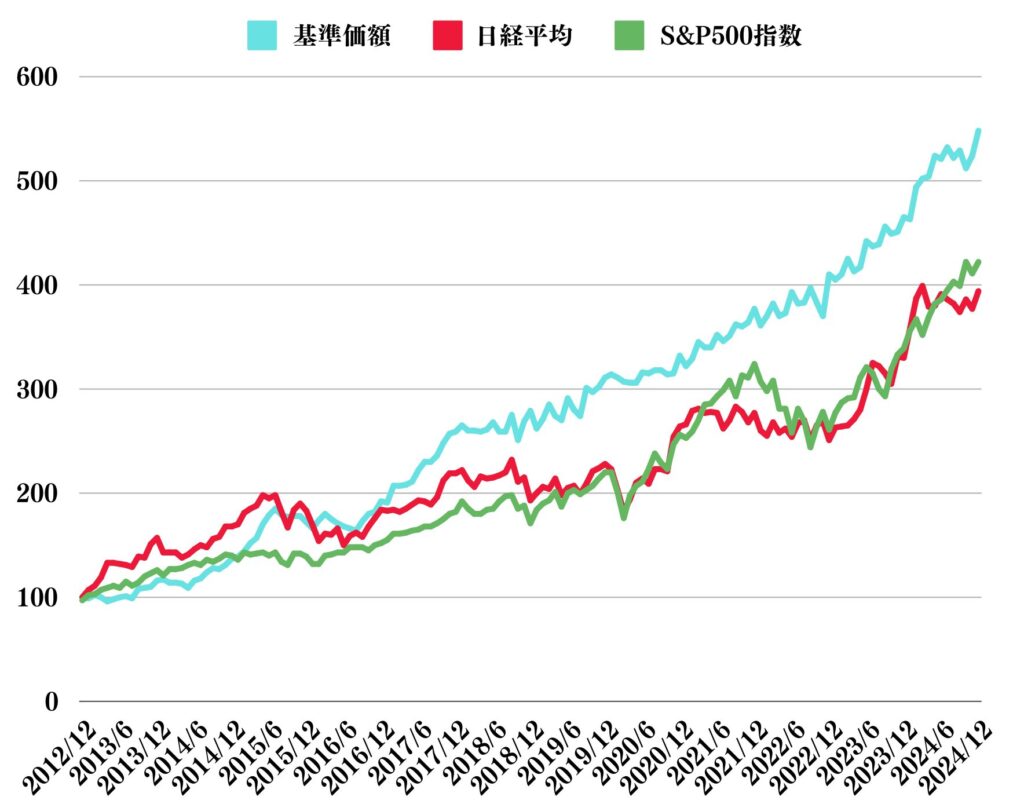

しかし、日本にも個人投資家が投資できるファンドはでてきています。筆者が投資しているヘッジファンドは以下の通り2013年の運用開始以降安定して高いリターンをあげています。

個人はどのように対策すべき?

それでは最後に、実際に個人投資家がスタグフレーションに備えて取るべき対策を具体的にまとめます。初心者の方から富裕層まで、自分の状況に応じて以下のような戦略を検討してみましょう。

-

ポートフォリオの点検と分散強化

まず、自分の資産配分を見直しましょう。株式と債券だけに偏っていないかチェックします。スタグフレーション期には株も債券も不振となり得るため、代替資産を組み入れて分散効果を高めることが重要です。例えば一部をコモディティ関連(金や商品ETF)や**不動産(REIT)**など実物資産系に振り向けると、インフレに強いポートフォリオになります。また現預金の比率も適切に確保し、相場急変時にも落ち着いて対応できるようにしておきましょう。 -

「金(ゴールド)」への投資を検討

前述の通り、金はインフレ耐性が高く有事の保険になります。金ETFなら株式と同じように証券口座で売買でき、少額から投資可能です。純金積立(毎月一定額で金を買う)も手軽でしょう。余裕資金があれば金地金や金貨を購入し現物保有するのも一案です。金は利子が付かないデメリットがありますが、スタグフレーション下では他の資産もリターンが出にくいので、**「持っているだけで価値が保たれる」**金のメリットが相対的に高まります。実際、過去のスタグフレーション期に金は大きく値上がりし投資家を救っています。 -

インフレ連動債や短期債で金利リスクヘッジ

債券投資をする場合は、インフレ連動国債(物価連動債)を検討しましょう。インフレ率に応じて元本や利払い額が調整されるため、実質価値が目減りしにくい債券です。また、通常の債券でも満期の短い短期債にシフトするのがおすすめです。長期債はインフレ・金利上昇局面で価格下落リスクが大きいですが、短期債なら利回りの再設定が早く、価格変動も小さめです。具体的には残存期間の短い国債や社債、または短期債中心の債券ファンドに乗り換えると良いでしょう。 -

株式は「守りの銘柄」を中心に

株式投資を続ける場合、銘柄選びを慎重に行いましょう。スタグフレーションに強いセクターとして、**エネルギー・素材(コモディティ関連)**や、**公益事業・生活必需品(ディフェンシブ株)**が挙げられます。これらはインフレ下でも相対的に利益を維持しやすい業種です。また、ブランド力があり価格転嫁できる企業(消費者が値上げを受け入れてくれる商品を持つ企業)も有望です。逆に景気敏感でコスト高の影響を受けやすい製造業や耐久消費財は慎重に見極める必要があります。インデックス投資をしている人も、必要に応じて一部をセクターETFに乗り換えるなど検討すると良いでしょう。 -

余裕資金が多いならヘッジファンドやオルタナティブ投資を活用

資産規模が大きく、選択肢が広い方はヘッジファンドの活用を検討しましょう。直接ヘッジファンドに投資するには専門の窓口や高額の最低投資額が必要ですが、ファンドラップや私募ファンド経由で組み入れることも可能です。また、近年はオルタナティブ戦略の公募投信(例えばロングショート戦略やグローバルマクロ戦略の投信)も登場しています。これらを適宜活用することで、伝統資産と異なる値動きを取り入れ、スタグフレーションに強いポートフォリオを構築できます。ただし複雑な商品も多いので、商品内容を十分理解した上で、信頼できるアドバイザーと相談して導入してください。 -

長期目線を忘れない

最後に心構えとして、あまり悲観しすぎず長期目線を持つことも大切です。スタグフレーションは確かに手ごわい局面ですが、永遠に続くわけではありません。経済は循環し、いずれインフレが収まり景気が回復する局面が来ます。1970年代の米国も、その後はFRBの政策転換や技術革新の進展で経済が立ち直り、株式市場も息を吹き返しました。したがって、短期的な値動きに一喜一憂せず、適切にリスクヘッジをしながら自分の資産を守り抜くことを優先しましょう。むしろ、優良な資産が割安になるチャンスでもあります。余裕があれば暴落時に逆張りで仕込むくらいの冷静さが持てれば理想的です。

まとめ

現在の米国と日本について、スタグフレーションの兆候があるかどうか最新データをもとに分析しました。米国はインフレ率こそ高めなものの雇用が強く景気も踏ん張っており、本格的なスタグフレーションには至っていません。

一方日本は低成長・物価高という局面にあり、雇用は維持されているもののスタグフレーションに近い課題に直面している状況と言えます。

スタグフレーションが起これば、株式も債券も双方に逆風となり投資環境は厳しくなります。

その中で輝くのが「金」や「ヘッジファンド」といった資産です。金はインフレに強く有事の避難先となり得ますし、ヘッジファンドは下落相場でも利益追求できる柔軟性でポートフォリオを下支えします。

個人投資家としては、こうした代替資産を活用しつつ分散投資を徹底することが肝要です。

具体的には金への投資、インフレ連動債や短期債の活用、ディフェンシブ株へのシフト、そして資金に余裕があればヘッジファンド的戦略の導入などを検討すると良いでしょう。何より、大切な資産を守るために早め早めの対策と心構えを持つことが重要です。

インフレと景気停滞のダブルパンチは怖いですが、適切な知識と準備があれば乗り越えられます。経済の状況を注視しつつ、「転ばぬ先の杖」として自分の資産をしっかり防衛していきましょう。スタグフレーションの不安を乗り越え、将来の資産形成につなげてください。