インフレに対抗するために投資を行い資産を少しでも増やしたい。

しかし、投資する資産を株式だけに限定すると巻き込まれるのが怖いと考えて、債券やリートなどを組み入れたバランス型ファンドに投資をしている方は多いのではないでしょうか?

バランスファンドの中で最も有名なのがeMAXISシリーズの以下のファンドです。

- eMAXISバランス(4資産均等型)

- eMAXIS Slim バランス(8資産均等型)

今回はこれらのファンドの特徴を比較しながらお伝えした上で、バランスファンドが内包する弱点についてお伝えしていきたいと思います。

Contents

eMAXIS(4資産均等型)とeMAXIS Slim バランス(8資産均等型)を比較

まずは2つのバランスファンドを比較しながら特徴をお伝えしていきたいと思います。

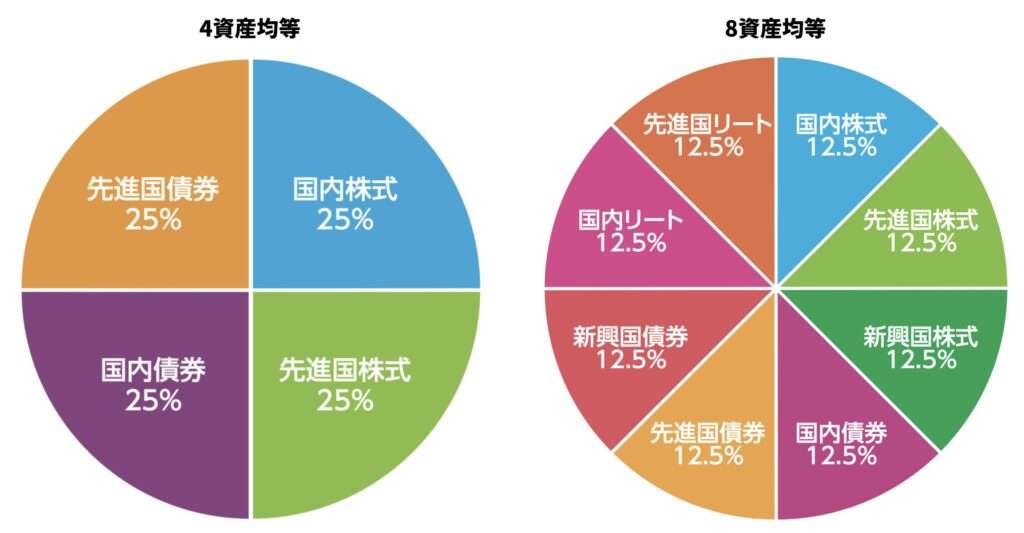

組み入れ資産の比較

4資産均等型と8資産均等型のポートフォリオは以下のとおりとなります。

4資産均等は日本と先進国の株式と債券を対象にしており、8資産均等は日本と先進国と新興国の株式と債券とリートを対象にしています。

| 資産クラス | 4資産均等 | 8資産均等 |

| 国内株式 | 25% | 12.5% |

| 先進国株式 | 25% | 12.5% |

| 新興国株式 | - | 12.5% |

| 国内債券 | 25% | 12.5% |

| 先進国債券 | 25% | 12.5% |

| 新興国債券 | - | 12.5% |

| 国内リート | - | 12.5% |

| 先進国リート | ^ | 12.5% |

ちなみに各資産はインデックスに連動するインデックス投信に投資をすることで表現しています。

手数料の比較

8資産均等型はeMAXIS Slimシリーズであるのに対して、4資産均等型はeMAXISシリーズとなっています。

eMAXIS Slimシリーズの方が手数料は低いので8資産型の方が低いコストで投資を行うことが可能となります。

| 信託手数料 | |

| eMAXIS Slimバランス(8資産均等) | 年率0.143% |

| eMAXISバランス(4資産均等) | 年率0.55% |

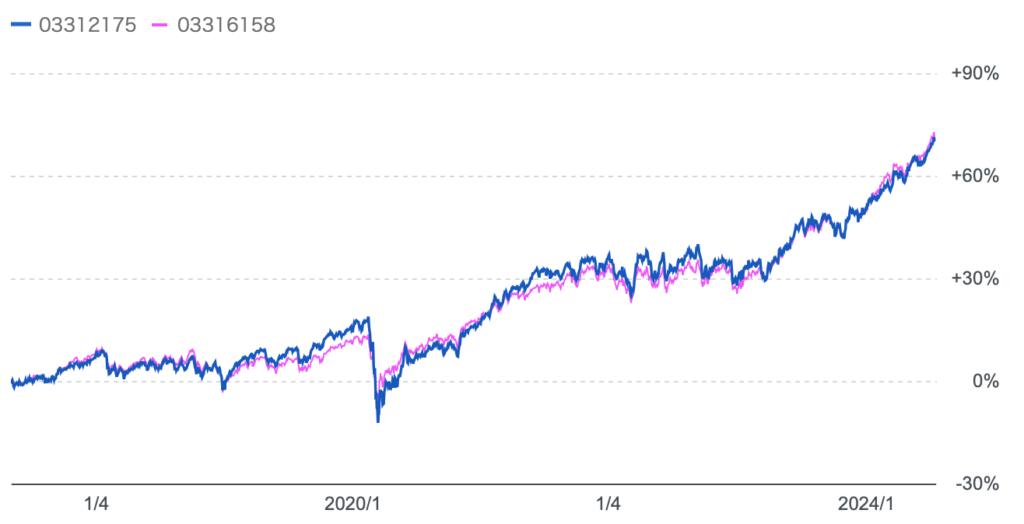

リターンの比較

4資産型と8資産型のリターンを比較すると以下のとおりとなります。

ほとんどリターンは変わりませんね。どちらに投資しても投資リターンはほぼ変わらないと考えて問題ないでしょう。

eMAXIS Slimバランス(8資産均等)とeMAXISバランス(4資産均等)の比較

4資産均等型や8資産均等型がダメな理由とは?

では、この記事の本題にはいっていきましょう。

4資産均等型や8資産均等型がダメな理由についてお伝えしていきたいと思います。

長期的に上昇していく資産を自動的に利益確定してしまう

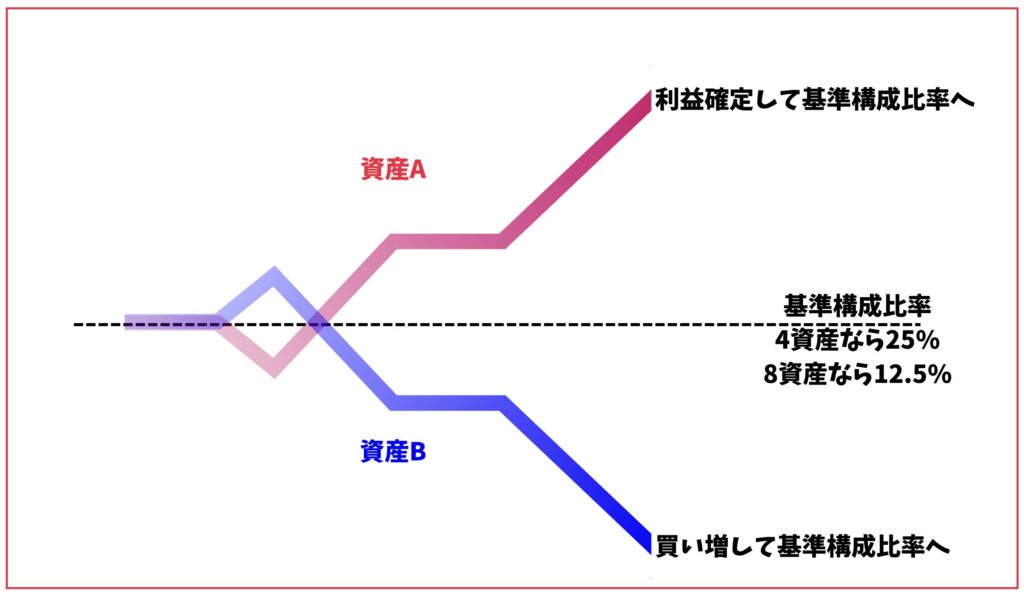

バランスファンドは各資産の基準となる構成比率を決めています。

4資産型であれば各資産は25%ずつの配分ですし、8資産型であれば各資産は12.5%ずつの配分となります。

しかし、当然のことながら時間の経過とともに上昇する資産や、下落する資産がでてきます。

すると元々定めていた構成比率から徐々に乖離していきます。

そのため、バランス型ファンドは定期的に値上がりにより構成比率が高くなった資産を売却して、値下がりにより構成比率が下がった資産を購入するリバランスを実施します。

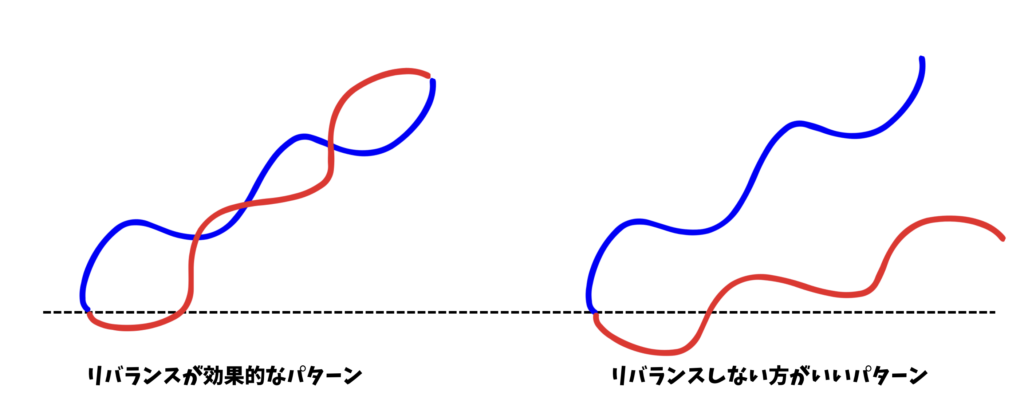

各資産が上下しながら最終的に同様のリターンになるのであればリバランスの効果は高いです。

高い時に売却できる一方、割安になった時に購入できますからね。

一方、常にある資産の方が中長期的に別の資産を上回る場合はリバランスによってリターンを毀損していくことになります。

大きく上昇する資産を利確して、上昇がゆるい資産のポジションを増やすことになりますからね。

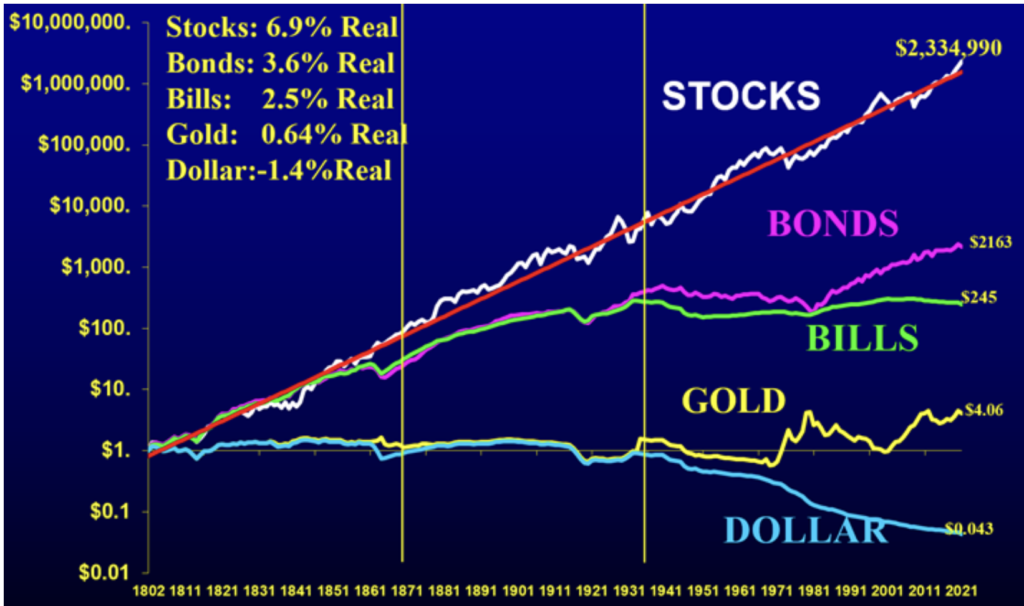

そして、中長期でみると株式と債券では明確にリターンの差があります。以下をご覧ください

つまり基本的には債券に対して相対的に上昇をしていく株式を利確して、上昇が弱い債券を買い増ししていくという状況が継続することになります。

株と債券と金の超長期推移

長期的な資産運用という観点で考えると非合理的な選択をとっているのです。

利益確定時にファンド側で税金を支払い複利を毀損している

リバランスをする時に利益が出ている資産を利益確定する時に当然ながら税金を支払うことになります。

投資家からすると直接税金を支払うわけではないので気付きませんが、ファンド側が利確の時に税金を支払っているので結局リターンを毀損していることになります。

性質としては毎月分配型の投資信託と似たものを感じますね。

複利運用の効果を十分に得るためには途中で利益確定をすることなく長期投資を実践していくのが最も合理的です。

リバランスによる利確は税金面から考えても非常に勿体無いことをしているといえるでしょう。

「株式」と「債券」の分散効果が従来よりも低下している

バランス型投信の魅力は株式と債券の分散投資かと思います。

確かに少し前の世界では、以下のとおり株式と債券がある程度逆相関関係にありました。

【景気がよい】

株価が上昇する&インフレ率が上昇する→金利が上昇する(債券価格が下落する)

【景気が悪い】

株価が下落する&インフレ率が低下する→金利が低下する(債券価格が上昇する)

しかし、パンデミック対応のインフレが発生してから状況が大きく変わりました。

インフレ発生

↓

金利が上昇(=債券価格が下落)

↓

将来CFの割引価値の低下により企業価値が低下

&

借り入れコストの急上昇

↓

株価も下落

金利感応度が高いテクノロジー銘柄が株価指数にしめる比率が大きくなっていることも大きく影響しています。

テクノロジーセクターは将来の利益成長を期待して株価が定まるため、金利上昇により将来の利益の価値が低下することがダイレクトに株価の引き下げ要因になってしまうのです。

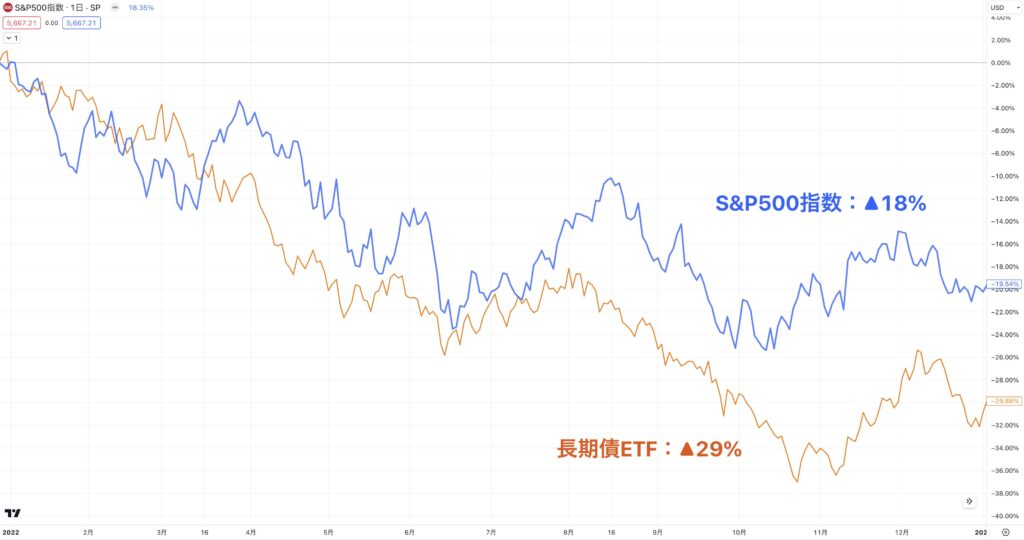

つまり株式と債券が同様に下落するという状況が発生するようになりました。実際、2022年の株式と債券は以下のとおり大きく下洛していきました。

2022年のS&P500指数と長期債の値動き

そして、今後もインフレ再燃する確度は高くなってきています。

サービスインフレは根強く残っている中でエネルギー価格が上昇に転じ、トランプ氏が大統領になったら大規模な減税を実施する予定ですからね。

債券と株式に分散投資をしていれば安全であるという時代は既に終焉していると考えたほうがよいでしょう。

今後は円高リスクも警戒する必要がある

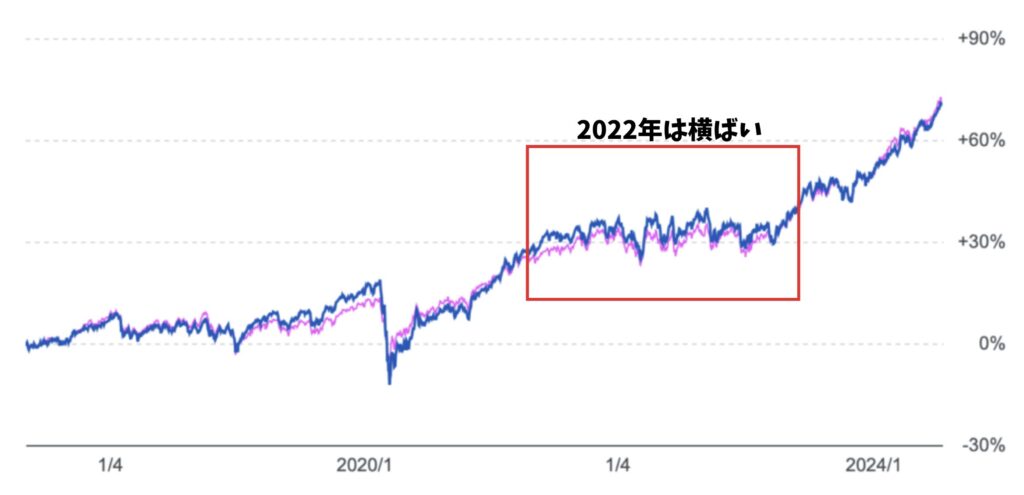

さきほどの説明で、なぜ株式も債券も2022年に深刻なダメージを受けたにも関わらずバランス投信が2022年に横ばいだったのか疑問に感じた方もいらっしゃるでしょう。

eMAXIS Slimバランス(8資産均等)とeMAXISバランス(4資産均等)の比較

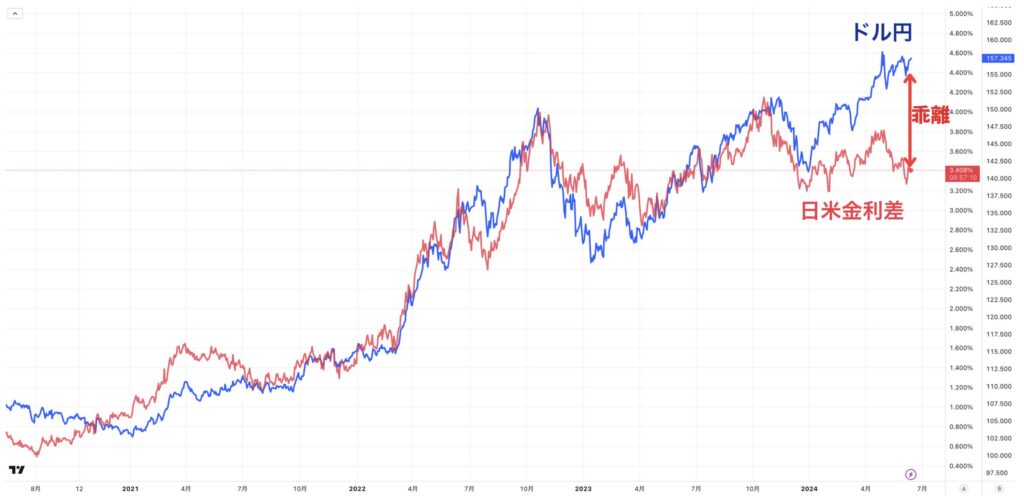

これは単に円安が進んだからです。ドル円が110円から150円に円安になったことで円建でみるとリターンが改善していることが原因です。

ちなみに2024年7月時点では155円となっています。

ドル円は日米金利差に連動する形で上昇してきました。しかし、直近は米国の景気後退が意識され金利が低下して日米金利差は縮小しドル円と乖離してきています。

ここから円高調整となると、当然ですがリターンにとっては下押し圧力となります。為替リスクにも注意する必要があるのです。

効果的な資産分散を行う方法とは?

株式と債券に分散投資を行っていたとしても必ずしもリスクヘッジになるとは限らないという点についてお伝えしてきました。

では、実際どのようなポートフォリオを組成すれば安定したリターンを得られるのでしょうか?

その答えは世界の著名な機関投資家のポートフォリオにあります。

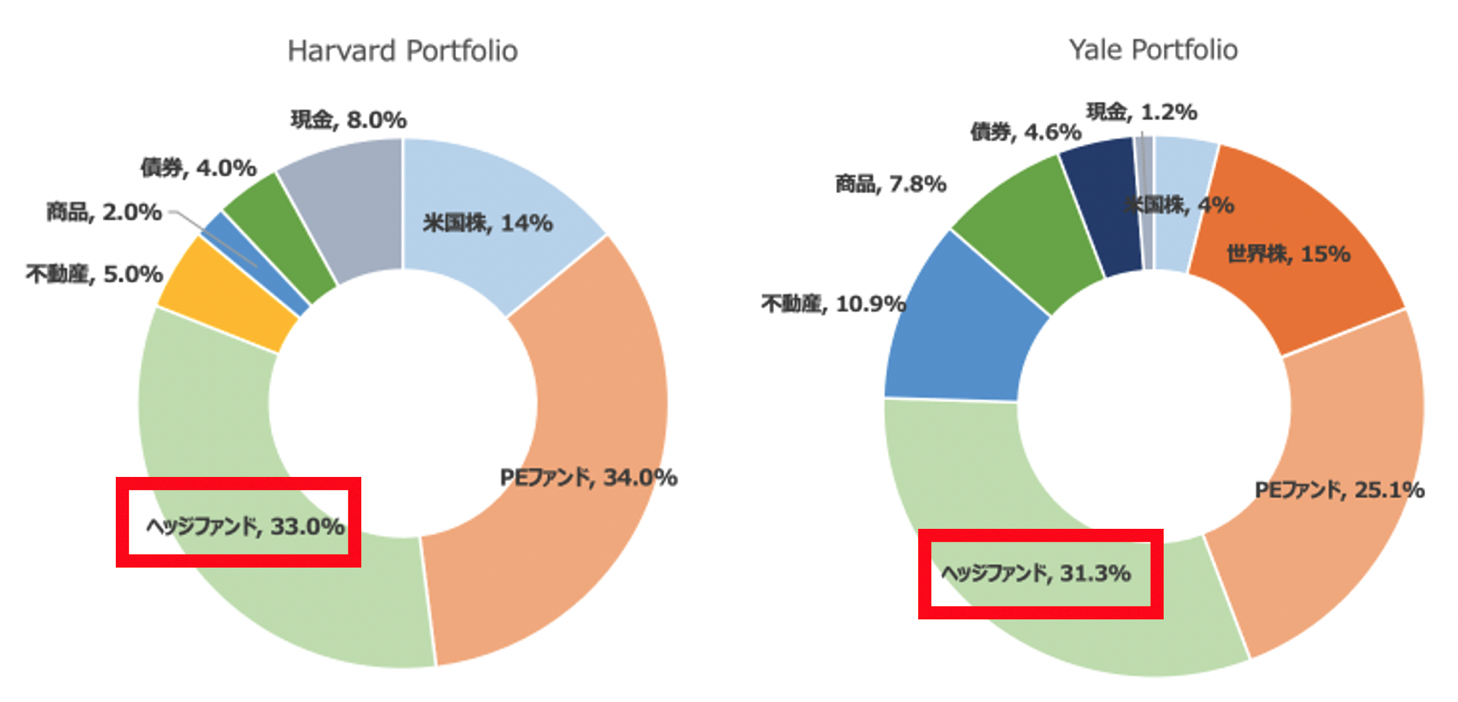

以下はハーバード大学やイェール大学の基金(=エンダウメント)のポートフォリオです。

エンダウメントはポートフォリオの半分以上をオルタナティブ資産とし、安定して年率10%以上のリターンを獲得し続けています。

オルタナティブ資産というのは株式や債券と異なる動きを行う資産の総称です。具体的には以下のようなものがあります。

オルタナティブ資産

- ヘッジファンド(絶対収益型のファンド)

- PEファンド(未公開企業への投資)

- 商品(金や原油etc)

- 不動産

etc

そして、このオルタナティブ資産へ投資する流れは日本にも着実に浸透してきています。

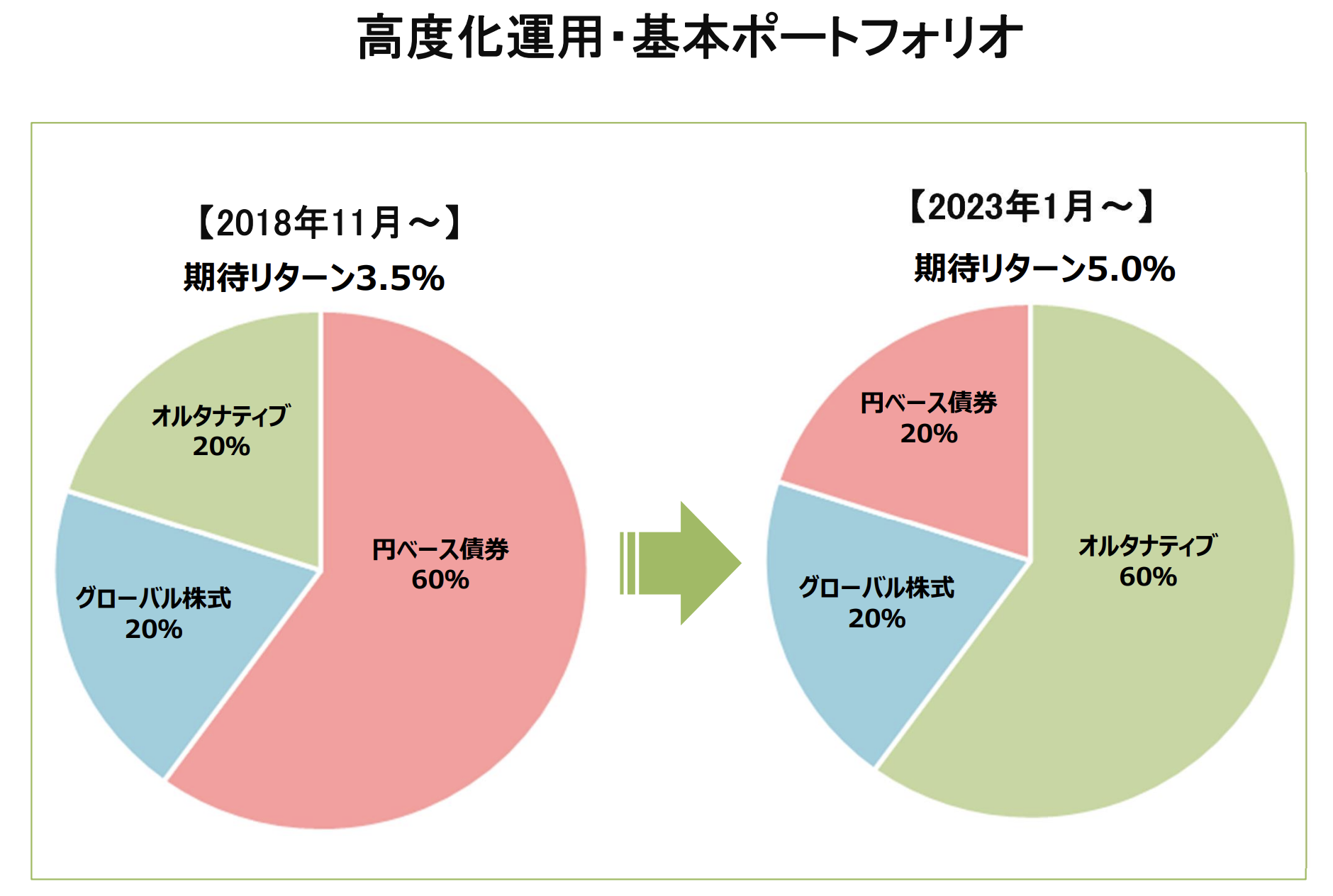

2023年に東京大学もエンダウメントに倣い、従来円建ての債券に投資していた60%をオルタナティブ資産に変更する方針を打ち出しています。

東京大学基金の運用ポートフォリオ

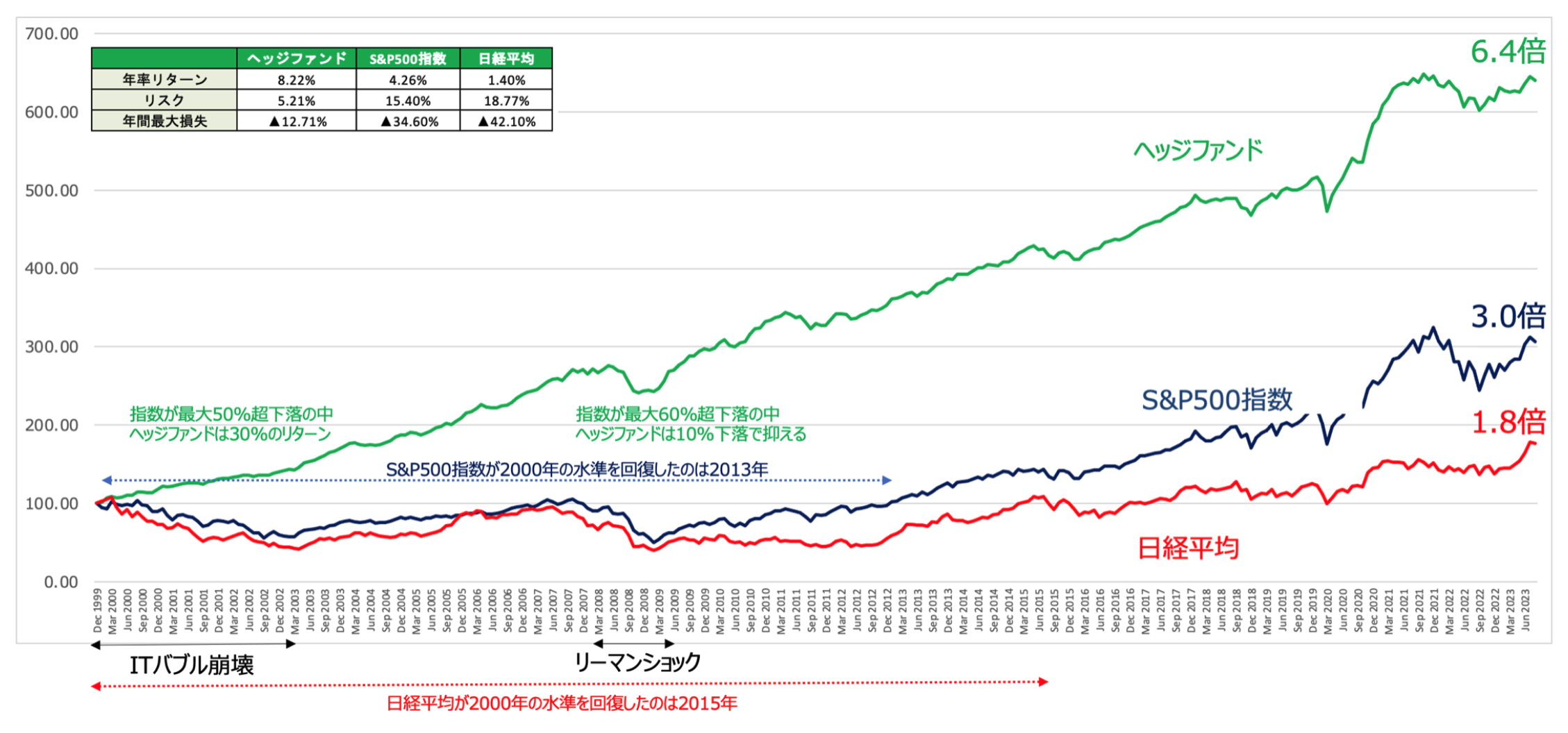

オルタナティブ資産の中でも最も有名なのがヘッジファンドです。

ヘッジファンドはITバブル崩壊やリーマンショックなどの暴落局面を乗り切り、安定したリターンを積み上げて投資家の資産を増やしてきています。

ヘッジファンドは暴落局面を回避しながら安定して高いリターンを叩き出している

ポートフォリオの安定性を増すだけでなく、高いリターンを期待することが可能なので機関投資家はヘッジファンドへの投資を積極的に行っているのです。

実際、筆者も30代で2億円の資産を構築できているのはヘッジファンド投資のおかげです。

以下では筆者が投資をしている年率20%を期待できるファンドを含めてランキング形式でお伝えしていますので参考にしていただければと思います。

まとめ

今回のポイントをまとめると以下となります。

- 4資産均等型は国内と先進国の債券と株式に分散投資

- 8資産均等型は国内と先進国と新興国の債券と株式とリートに分散投資

- 両者のパフォーマンスは殆ど同じ

- リバランスは長期的な運用を行う上で合理的ではない

- 株式と債券の逆相関は従来より大きく低下している

- 為替リスクも考える必要がある

- ポートフォリオの安定性をますためにはオルタナティブ資産の活用が必須