2025年1月に就任したトランプ大統領の関税によって相場は大混乱に陥っています。

米国のS&P500指数は一時、最高値から20%以上も下落しました。

S&P500指数は高値から20%以上下落

インフレの火がまだ燻るなかでの関税は米国としても悪手です。

米国の消費者に届く価格が高くなりますし、景気後退となる可能性も高くなります。

つまりスタグフレーションを引き起こす可能性が高くなりますからね。ただ、トランプ大統領はもともとは一流のビジネスマンです。

なにか理由があると考える方も多いかと思います。

本日はトランプ大統領が関税を発動している理由についてお伝えしていきたいと思います。

Contents

導入:深刻な米国の貿易赤字

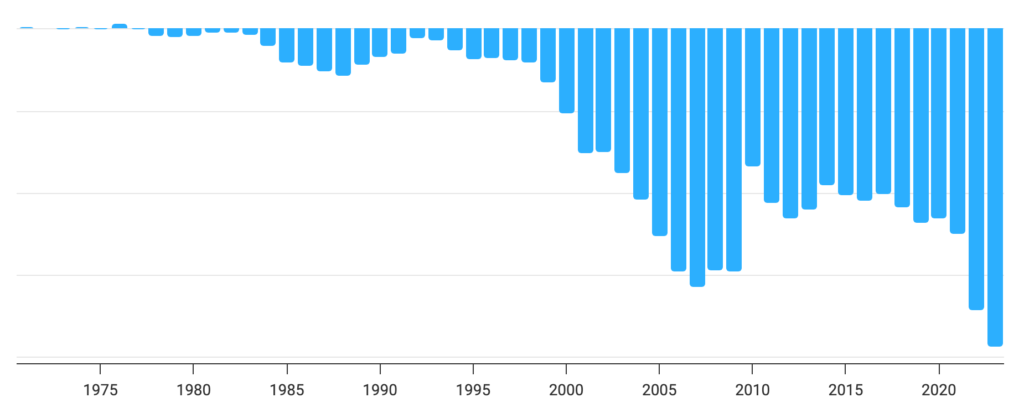

米国の貿易赤字は近年ますます拡大し、2022年には過去最大の約9,700億ドルに達しました。

上のグラフに示すように、1990年代後半から2000年代にかけて米国の貿易収支(物品・サービス)は年々悪化し、2000年代半ばには月ごとの赤字額が500億ドルを超える水準にまで拡大しました。

リーマンショック後の景気後退期には一時的に赤字幅が縮小したものの、2010年代後半には再び拡大傾向となり、コロナ禍後の2021~2022年にはかつてない規模の赤字を記録しています。この膨大な貿易赤字は、米国経済における重要課題としてトランプ政権でも強く認識され、関税政策を含むさまざまな通商政策の大義名分となりました。

貿易赤字が拡大した背景には、経常収支の赤字と米ドルの国際的地位が深く関係しています。

米ドルは世界の基軸通貨として各国の外貨準備に用いられ、米国は巨額の資本流入によって財政赤字や経常赤字を長年ファイナンスしてきました。

この構図は「トリフィンのジレンマ」として知られ、米国が世界経済に流動性と安全な資産(米国債など)を供給する代償として、自国の貿易収支が慢性的な赤字に陥るというものです。

事実、米国が世界経済に占める比率が縮小するにつれ、基軸通貨ドルの維持とグローバルな安全保障の提供に伴う経済的負担は増大し、その重みが米国の製造業・輸出産業にのしかかってきました。スティーブ・ミラン氏の論文も指摘するように、米国が国際秩序維持の役割を果たす見返りに享受してきた基軸通貨の恩恵が、同時に経常赤字という“負担”として現れているのです。

貿易赤字の原因:過大評価されている米ドル高

米国の巨額な貿易赤字の根底には過度に高い米ドル相場があるとトランプ政権は考えました。

基軸通貨ドルへの信認と世界的な需要が米ドルを強く保ちすぎており、その結果、米国製品の価格競争力が低下し輸出が伸び悩む一方、輸入品が割安になることで輸入超過(=貿易赤字)が恒常化しているという論理です。

これは前述のトリフィンのジレンマとも関連し、「ドルの特権」が製造業の競争力低下というコストを伴っているとする見方です。

実際、トランプ政権はたびたび他国の通貨安政策や不公正貿易を非難し、ドル高是正を示唆する発言を行いました。

ミラン氏は、ドル高により貿易赤字が拡大し米国の製造業が打撃を受けている現状を「経済的不満の根源はドルにある」と評しています。

この問題意識から、トランプ政権は関税や為替政策によって米ドル高を是正し、貿易収支の均衡化を図ることを検討しました。

関税によって輸入品価格を引き上げても、同時に相手国通貨が下落(米ドル安)すれば、米国内の物価上昇を招かずに相手国の実質的負担で貿易不均衡を是正できるという考え方です。2018~2019年の対中関税発動時にも実際に大幅なインフレは生じず、米ドルはむしろ相対的に下落して中国人民元が安くなりました。

そのため、関税のコストは主に中国側に転嫁されたとの分析があります。

このように、過大な米ドル高を是正することで貿易赤字削減を目指すのがトランプ政権の基本方針の一つでした。

もっとも、米ドルの基軸通貨としての地位自体は米国の国益でもあるため、トランプ政権もドルそのものを放棄する意図はありませんでした。

むしろ「基軸通貨の維持」と「負担の不均衡是正」の両立を図るため、他国との協調による通貨調整(プラザ合意のような)や、一方的な為替介入の可能性も議論されました。例えば第二次トランプ政権が実現した場合には、各国に通貨切り上げを促す「マー・ア・ラゴ合意」(仮称)のような協調介入策が検討されるとの観測もあります。

ドル高是正と貿易赤字削減を巡る駆け引きは、トランプ政権の通商戦略の核となるテーマだったのです。

貿易赤字で米国の製造業が打撃を受けている

大量の安価な輸入品に市場を奪われ、米国の製造業雇用は数十年にわたり大幅に減少してきました。

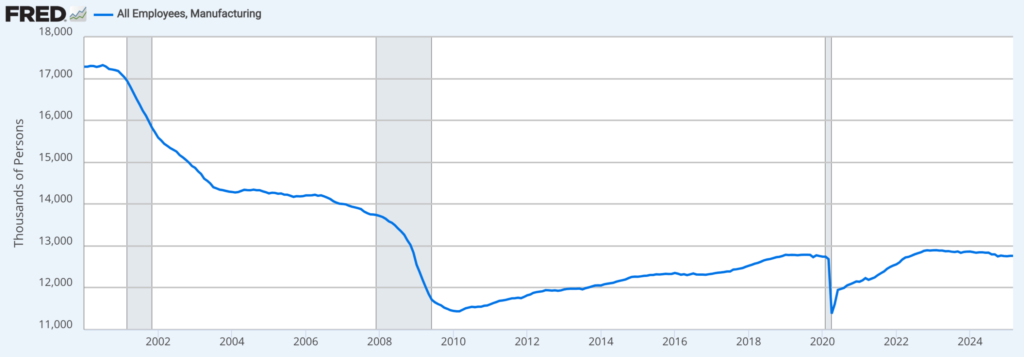

上の図は2000年以降の米製造業就業者数の推移を概観したものです。1979年に約1,950万人だった製造業就業者数は、2000年には約1,730万人にまで減少し、リーマンショック後の2009年末には約1,150万人とピーク時から4割減に落ち込みました。

その後、景気回復とともにやや持ち直したものの、2019年でも約1,280万人と、2007年の直前ピーク時(約1,380万人)をなお下回っています。つまり製造業は金融危機を経ても完全には回復できず、さらに2020年のコロナ禍では一時1,140万人程度まで急減しました(その後の政策支援もあって2024年末には約1,290万人まで再び増加)。

こうした長期にわたる製造業の空洞化は、安価な海外製品との競争激化と密接に関係しています。

中国やメキシコ、東南アジア諸国との貿易が拡大した1990年代以降、労働集約的な産業を中心に米国内の工場閉鎖と雇用喪失が相次ぎました。

トランプ前大統領はこの現象を「他国が米国を利用し、米国の製造業の雇用を奪っている」結果だと捉え、強い危機感を示していました。

実際、トランプ政権は2018年に大規模な対中関税措置を講じ、一部の企業に米国内回帰を促す効果も見られました。

しかし関税のみで失われた雇用を取り戻すのは容易ではなく、2019年時点でも製造業雇用は関税発動前と大きく変わらない水準に留まったとの分析があります。

貿易赤字がもたらす安価な輸入品の流入は、消費者にとって短期的には恩恵(低価格)となる一方、米国内の産業基盤を蝕む副作用があります。

耐久消費財から半導体まで、製造拠点の海外移転が進めば、国内のサプライチェーンや技能労働者の育成が途絶え、将来的な競争力を損ないます。

また一旦海外に流出した産業を呼び戻すには多大なコストと時間がかかります。

トランプ政権はこの点を重視し、関税や税制優遇によって製造業の米国回帰(リショアリング)を促そうとしました。

2018年の対中「第1段階」通商合意では中国による米国製品の大量購入が約束され知的財産権保護の面でも一定の進展があったものの本質的な産業構造転換には至らなかったと指摘されています。

「兵器が作れなくなる」—国家安全保障の観点

貿易赤字による製造業の衰退は単なる経済問題に留まらず、国家安全保障への懸念としても語られました。

トランプ前大統領は「我が国の鉄鋼産業は酷い有様だ。鉄鋼がなければ国もない!」とまで述べ、基幹産業の維持を強調しました。

実際、2018年に発動した鉄鋼・アルミニウムへの関税(通称「232条措置」)は、米商務省の調査で「安価な輸入鋼材が米国の安全保障を脅かす恐れがある」と認定されたことが根拠でした。

戦車や戦闘機、艦船を製造するのに必要な鉄鋼やアルミが国内で調達できなければ、非常時に国防産業が立ちゆかなくなるとの理屈です。

また昨今では、先端半導体や医薬品など戦略的物資のサプライチェーン確保も安全保障上の重要課題となっています。

トランプ政権下でも国家安全保障と産業競争力は不可分と位置付けられ、通商政策が安全保障政策の一部として扱われました。

具体的には、安全保障上重要な産業へのテコ入れとして関税が戦略的に活用されました。

例えば鉄鋼関税は米国内の製鉄所稼働率を高め、軍需に不可欠な特殊鋼の生産能力を維持する狙いがありました。

またトランプ政権は同盟国に対しても関税適用を辞さない姿勢を示し、日本や欧州にも「自動車や部品の対米輸出が安全保障上の脅威になり得る」と圧力をかけました(最終的に自動車関税は発動されませんでしたが、日欧との貿易交渉を有利に進めるカードとなりました)。

このように、製造業の衰退=国家の脆弱化という認識の下、トランプ政権は関税政策を通じて産業基盤と安全保障の強化を図ろうとしたのです。

さらに国家安全保障の概念はトランプ政権で拡大され、従来は民間分野とみなされていたハイテク製品もその範疇に組み込まれました。

たとえば5G通信機器や半導体技術の流出は軍事的優位性を損なう恐れがあるとして、対中輸出規制や関税措置が講じられています。「経済安全保障なくして国家安全保障なし」というスローガンの下、通商政策・産業政策と安全保障は一体のものとして扱われるようになったのです。

安全保障の傘にただ乗りする国が負担すべきとの主張

トランプ政権の関税政策にはもう一つユニークな大義名分がありました。

それは、「米国の安全保障の傘の恩恵を受けている国こそ、米国の貿易赤字是正に協力すべきだ」という主張です。

米国は同盟国や友好国の防衛に多大な軍事費を投じ、世界の安定に貢献してきました。

しかしその結果として経常赤字(ドルの供給)を受け入れ自国産業の犠牲を払っているのであれば同盟国も経済的な負担を分かち合うべきだとトランプ政権は考えたのです。

具体的には、日本やドイツ、韓国といった米国の安全保障同盟国が巨額の対米貿易黒字を稼いでいる状況を不公平とみなし、貿易面での「応分の負担」を求めました。

例えばトランプ氏は在任中、在韓米軍や在日米軍の駐留コスト負担増を要求するとともに、日独の自動車輸出が米国の雇用を奪っていると非難しました。

これは、安全保障を米国に依存する国が経済面でも米国に一方的に依存(輸出超過)するのは二重の利益供与であり、許容し難いとの考えによるものです。

ミラン氏の論文では、米国が提供する「安全保障という公共財」と引き換えに、同盟国は米国債の購入や自国通貨高による協力を迫られる可能性が示唆されています。

いわば防衛と経済のバーター取引であり、トランプ政権の通商戦略はその交渉材料として関税を位置付けていました。

実際、トランプ政権は各国との貿易交渉において「米国があなた方を守っているのだから、もっと市場を開放せよ」という論法を繰り返し用いました。

例えば日本に対しては、在日米軍の存在を引き合いに農産品市場の追加開放を求めたほか、NATO同盟国に対しては防衛費負担増と引き換えに関税免除を示唆するといった発言もありました。

このような安全保障と通商のリンクは、従来の米国外交では異例のアプローチでした。

同盟国からすれば、防衛は防衛、貿易は貿易として分けて考えたいところですが、トランプ政権は敢えて両者を結びつけることで交渉上のテコにしようとしたのです。

関税という「棒」で脅しつつ、安全保障の「飴」を差し出すやり方は賛否を呼びましたが、結果として日本や韓国との貿易協定改定、NAFTA再交渉(USMCA締結)など一定の成果を上げたとも評価されています。

巨額債務の利払い低減と「借り換え」戦略

トランプ政権の関税政策には金融面での動機も絡んでいる、という興味深い観測があります。

それは、膨大な米国債務の利払い負担を軽減するため、短期国債を低金利の長期債に借り換えることを狙っていたのではないか、というものです。

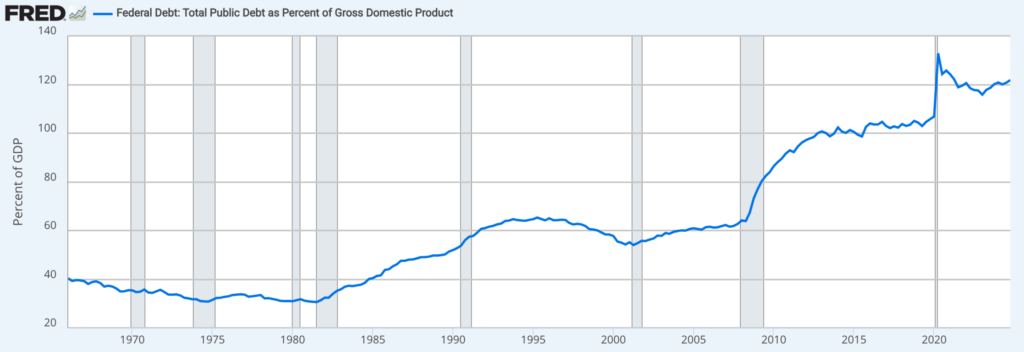

米政府の債務残高はGDPの120%超に達し(1980年代は40%程度でした)、金利上昇は財政に深刻な影響を与えかねません。

そのため、トランプ政権は関税による交渉力をテコに貿易相手国に長期債への投資を促し、金利を抑制しようとしたとの指摘があります。

債務が膨張した上で2022年からの利上げにより支払い利息が増大し毎年の財政赤字が大きく拡大していきました。

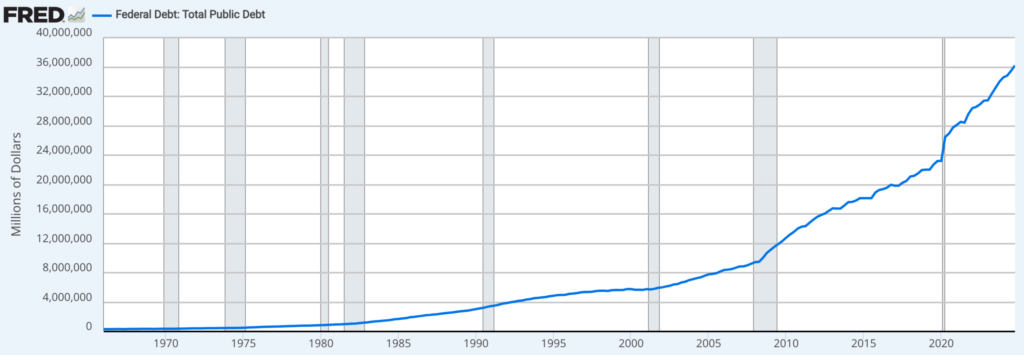

米国の債務残高の推移

具体的には、前述の「マー・ア・ラゴ合意」においてポズサール氏がまとめたシナリオが参考になります。

それによれば、「安全保障の恩恵を受ける国は米国債を買うべきであり、しかも短期債ではなく超長期債(50年債や100年債)を購入せよ。

さもなくば関税で締め出す」という構想です。仮に主要な同盟国や貿易黒字国が一斉に米国債の保有期間を延長すれば、米財務省は低利回りの長期資金を確保でき、近い将来に償還を迎える大量の短期国債を有利な条件で借り換えできます。

これは米国納税者に代わって金利変動リスクを海外の債権国に転嫁するものであり、トランプ政権が目指した「負担の公平化」の一環とも言えます。

実際にトランプ前大統領は超長期国債の発行に言及したことがあり、政権スタッフも超低金利を好機と捉えて100年債の可能性を検討していました。

関税による交渉の場で各国に米国債の引き受けを求め、自国の低金利環境を人為的につくり出すことも彼らの戦略オプションだったわけです。

もちろん、こうした思惑通りに市場が動く保証はありませんし、他国にとっては一種の財政負担の押し付けに映ります。

しかしトランプ政権の経済チームは、貿易問題と金融問題を包括的に組み合わせることで米国の国益を最大化しようとしていたのです。

関税は単なる通商交渉の道具に留まらず、米ドル体制全体の再構築(Restructuring)を図る総合経済戦略の一部だったと言えるでしょう。

金利急騰で関税を延期した「実例」

こうした政策の因果関係を象徴する出来事として、米国10年債利回りが4.5%近くまで急騰した直後にトランプ政権が関税適用を延期したという興味深い事例があります。

2025年4月、トランプ(仮)政権は全世界を対象に一律10%の追加関税(相互関税)を発動する構想を打ち出しましたが、市場は敏感に反応しました。

関税の発動が米時間4月9日未明に迫ると、米国債市場で長期金利が急騰し、10年国債利回りが3営業日で2001年以来の大幅な上昇を記録したのです。

米10年債利回り

インフレ懸念と借入コスト上昇のダブルパンチに有権者が怯えました。

株価も急落する中、トランプ大統領は「人々は少し神経質になり、ちょっと怖がっていた」と述べ、市場混乱が決断に影響したことを認めました。結果、包括的な追加関税の大半が発動からわずか14時間で「90日間の停止」に追い込まれ、関税ショックを恐れたマーケットは一息ついたのです。

この一連の流れは、金利動向と関税政策が密接に関わっていることを示唆しています。

関税強行によってインフレや金融不安を招き、長期金利が急上昇すれば、米国政府自身が多額の利払い負担に直面します。

トランプ政権は成長志向ではあるものの、金利上昇には極めて敏感であり、度重なるFRB(連邦準備制度)の利下げ要求やドル安志向の発言にもそれが表れていました。

前述のように、関税は交渉カードであると同時に金利引き下げの誘導策でもあった可能性があります。

実際、2018~2019年の対中貿易戦争期にはFRBが利上げから一転して利下げに転じ、米国債利回りの低下が進みました。

トランプ政権にとってある意味理想的な展開となったわけですが、2025年のケースでは市場の動揺があまりに急激だったため一時撤退を余儀なくされたと言えるでしょう。

この教訓から、仮に将来再び米国が関税圧力を強める場合でも、金融市場との対話とバランスが不可欠となります。

関税発動と同時にドル安が進行し、相手国が低金利で米国債を引き受けるなら米国にとって一石二鳥ですが、逆に自国の金利高騰を招けば本末転倒です。

トランプ政権の試みは、貿易・安全保障・金融政策を統合的に運用する野心的なものでしたが、それだけに市場からのフィードバックも劇的なものとなったのです。

まとめ

トランプ政権の関税政策は、その表面的な強硬さとは裏腹に、米国経済の構造問題に対する包括的な問題意識に基づいていました。

巨額の貿易赤字に象徴される不均衡は、単に「外国が不公正な貿易をしている」というだけでなく、ドルの基軸通貨体制や米国の安全保障義務といった構造要因によって引き起こされている。トランプ政権はその構造そのものを交渉テーブルに載せ、関税という手段で再交渉しようとしたと言えます。すなわち、同盟関係や国際金融システムに伴うコストを相手国にも負担させ、「持続可能な貿易体制」への転換を図ろうとしたのです。

もちろん、こうした政策にはリスクも伴いました。関税引き上げは一歩間違えれば世界経済を混乱に陥れ、同盟国との信頼関係を損ねかねません。

また米国内でも、関税による物価上昇や企業収益悪化への懸念があり、市場のボラティリティ(変動性)は高まりました。

実際、2020年のコロナ危機がなければ、米中対立の深刻化が世界不況を招いていた可能性も指摘されています。

それでもトランプ政権が関税を乱用したのは、従来の延長線上にはない抜本策が必要だという信念からでしょう。安全保障と経済を一体で捉え直し、各国との力関係を再調整する試みは、賛否はあれど国際経済秩序に一石を投じました。

バイデン政権以降も対中関税の多くは維持され、経済安全保障の重要性は党派を超えて認識されています。

トランプ政権の関税政策は、その過激な手法ばかりが注目されがちですが、その根底にある戦略的思考は現在も議論に値するものです。基軸通貨ドルの運命、同盟国との役割分担、巨額債務の取り扱い——これらを巡る駆け引きは、今後も米国の通商政策の行方を占う上で避けて通れないテーマとなるでしょう。