2025年4月2日、トランプ米大統領はホワイトハウスのローズガーデンで、主要貿易相手国に対する大規模な関税政策(「相互関税」)を発表しました。

これは全ての輸入品に一律10%の基本関税を課した上で、各国が米国製品に課している関税や非関税障壁の水準に応じて追加の関税率を上乗せするものです。

米国は「相手国が米国に課す関税の約半分の水準」に抑えると説明しています。

トランプ大統領は「完全な相互ではなく親切な相互関税だ」と表現しました。

この発表によって、第二次世界大戦後の自由貿易体制を揺るがすような大規模な関税がG20各国を含む世界各国に対して発動されることになりました。

結果として世界の株式市場は混乱に陥り米国の株価指数であるS&P500指数は最高値から20%の下落となりました。

日経平均も40,000円台から30,000円台まで大幅に下落しました。

S&P500指数は高値から20%以上下落

しかし、上記のグラフの通り4月10日の関税延期の発表により急激に反発しています。

今回は現在までの経緯と、今後の見通しについてお伝えしていきたいと思います。

Contents

G20各国・地域別の関税率一覧と算出根拠

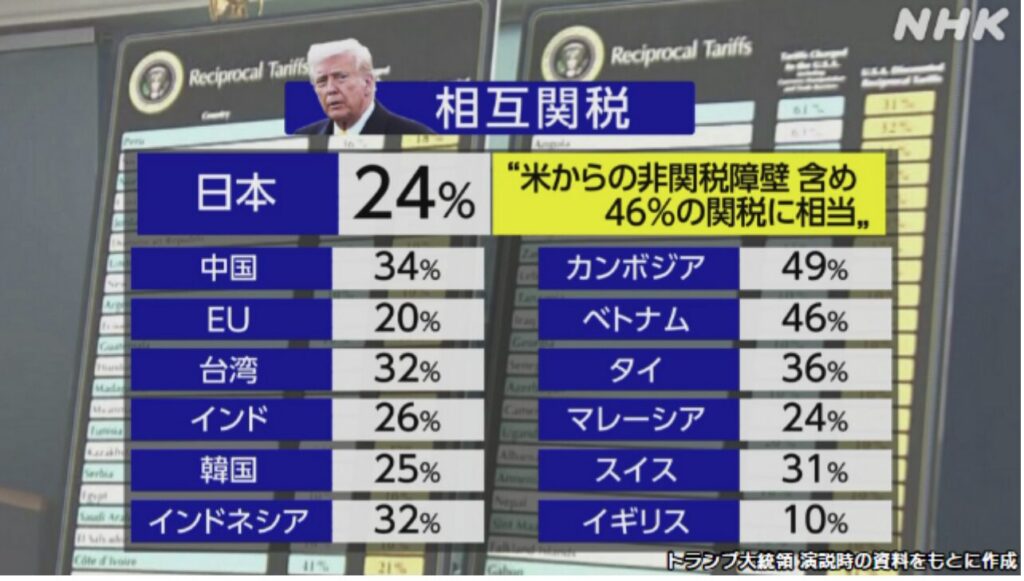

発表された国・地域別の関税率(米国が輸入品に課す総関税率)は以下の通りです(※いずれも一律10%の基本関税を含んだ総計)。

各国それぞれに対する関税率は、その国が米国に対して課している関税水準を考慮し、概ね「報復対象国の関税水準の半分程度」となるよう算出されています。

またカナダとメキシコについては、既に別途25%の関税が多くの製品に課されていたため今回新たな上乗せ対象からは除外されています。

| 国・地域 | 米国の関税率(輸入品に課す率) |

|---|---|

| 日本 | 24% |

| 欧州連合(EU) | 20% |

| イギリス | 10% |

| カナダ | 25% (既存措置により適用済) |

| メキシコ | 25% (既存措置により適用済) |

| 中国 | 54%→その後125%へ |

| インド | 26% |

| 韓国 | 25% |

| インドネシア | 32% |

| 南アフリカ | 30% |

| オーストラリア | 10% |

| アルゼンチン | 10% |

| ブラジル | 10% |

| サウジアラビア | 10% |

| トルコ | 10% |

| ロシア | 35% |

| (参考)その他 | ベトナム46%、台湾32%、カンボジア49% 等 |

(※G20のうちEU加盟国であるフランス・ドイツ・イタリアはEU全体に対する20%が適用されます。カナダ・メキシコは前述の通り既存の25%関税が維持され、新規上乗せなし。)

上表のように、日本への関税率は24%(日本のコメ関税など高関税品目を踏まえた水準)、EUは20%、イギリスは10%(対米関税が比較的低いため上乗せなしの基本税率のみ)となりました。

また中国に対しては既に20%前後の対中関税措置が発動済みであったことから、それに34%を追加する形で合計54%もの非常に高い関税率が設定されています。米財務省の試算によれば、これら一連の関税策によって米国の平均実効関税率は従来の約2.5%から一気に22%前後へ上昇する見込みとされ、世界貿易への衝撃は甚大です。

関税率算出の根拠: トランプ政権は各国ごとの関税率を決定するにあたり、各国が米国製品に課している関税・非関税障壁の水準を評価しました。その上で「報復ではあるが米国の方が寛大な対応」と位置付け、相手国の関税水準のおおよそ半分程度に米国側関税率を抑えています。このため、例えば日本(コメなどの高関税品目を持つ)の米国向け平均関税を約半分に見積もった24%、EUについては約半分の20%というように決定されたと説明されています。トランプ大統領自身も「彼らが我々に課すものは何でも我々も課す。しかし我々の方が寛大になる。これは長年米国を搾取してきた不公正な貿易慣行を正すための独立宣言だ」と演説し、各国に譲歩を求める姿勢を鮮明にしました。

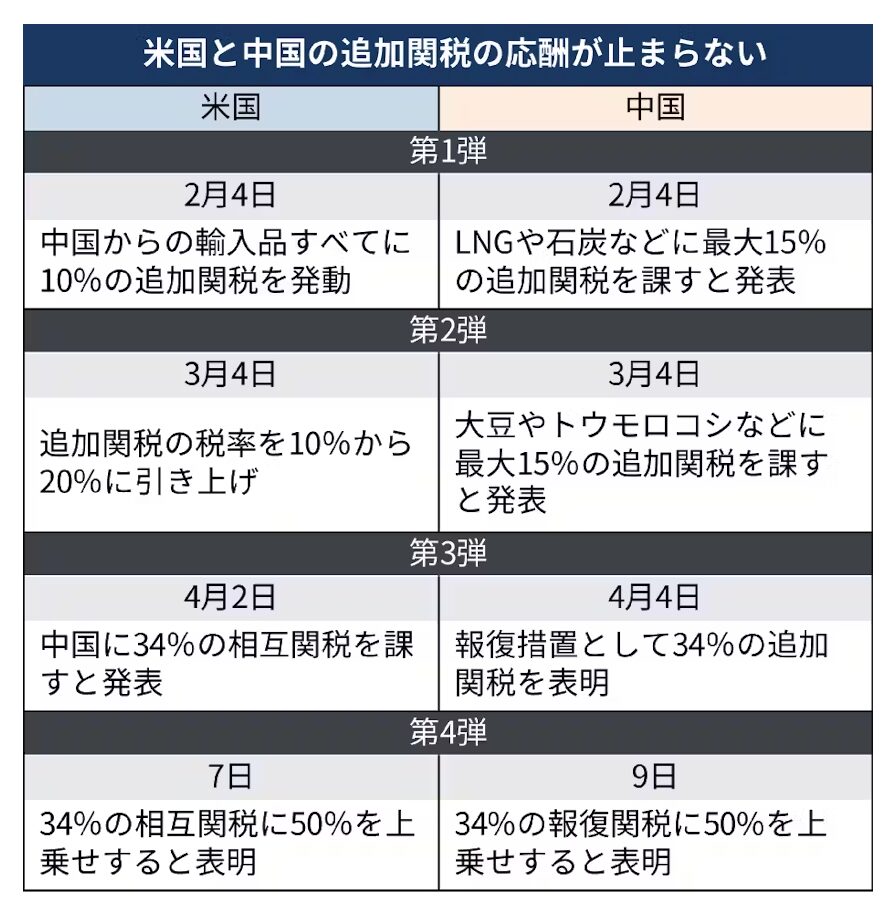

中国の報復関税と貿易戦争の激化

この米国の一方的な関税引き上げに対し、中国は直ちに報復措置を表明しました。

4月上旬以降、中国政府は「最後まで付き合う」と強調し、米国からの輸入品に対する大規模な追加関税措置を発動しています。

具体的には、米国の関税発動に合わせて同等規模の報復関税リストを発表し、農産品(大豆、トウモロコシなど)や自動車、航空機、エネルギー製品など米国の主要輸出品目に高関税を課す対抗策を取りました。特に米国の支持基盤に打撃を与えられる農産品などが狙い撃ちされており、数百億ドル規模の米国産品に対して追加関税が課されています。

この「関税合戦」により、米中間の貿易戦争は一気に緊迫化しました。

米国側は「中国が為替操作によって米関税の影響を相殺しようとしている」と非難し、さらに対抗措置を検討すると表明。中国側も「米国が一方的に突き進むなら中国も最後まで報復する」と強硬姿勢を崩さず、米中双方で追加関税のエスカレーションが現実化しています。

4月9日(米国時間)には米国が予定通り各国への上乗せ関税第2弾(基本関税10%に加えた追加分)を発動し、米中間の貿易措置の応酬は事実上「報復関税合戦」の様相となりました。これにより米中両国のみならず世界的に貿易摩擦が広がり、金融市場も動揺する事態となっています。

4月10日未明に発表された関税措置の一時停止(中国除外)

こうした世界的な波紋を受け、トランプ大統領は4月10日午前2時(日本時間)頃、自身のSNS上で関税政策に関する方針転換を発表しました。

内容は、「報復措置を取っていない国」を対象に、先に発動した相互関税の追加上乗せ分の適用を90日間停止(猶予)するというものです。

つまり、当初4月9日に適用された各国別の追加関税率(上記表の基本10%超過分)をいったん凍結し、最低税率である一律10%のみを維持する措置です。

この緊急発表により、約60ヶ国・地域に対する関税引き上げの大部分が今後90日間(一旦7月初旬まで)保留されることになりました。

ただし、この猶予措置から明確に除外された国が中国です。

中国は米国に対し真っ先に報復関税を決定したため、「報復措置を講じていない国」には当てはまらず、猶予の対象外とされました。

それどころか米国は中国に対してさらに関税率を引き上げる方針を打ち出しています。

具体的には、中国からの輸入品に対する関税率を一気に125%まで引き上げると宣言し、中国に“倍返し”とも言える強烈な圧力をかけました。

中国向けは従来54%程度→125%へ大幅追加。このように中国のみ猶予なく追加関税が強化される結果となり、米中対立の深刻さが際立っています。

トランプ大統領はこの方針転換について「多くの友好国から交渉の申し入れが殺到している。協力的な国には配慮するが、敵対するなら容赦しない」と述べており、90日間の猶予期間中に各国との2国間協議を進めて譲歩を引き出す狙いと見られます。

一方で最大の対立相手である中国には妥協せず強硬姿勢を貫くことで、他国に「米国と協調しなければ甚大な不利益を被る」と示す交渉上の戦術とも考えられます。

こうした急転直下の一部停止措置によりマーケットには安堵感も広がりました。

しかし、同時に90日後に再び関税が全面適用される可能性も残されており引き続き予断を許さない状況です。

ドル円(USD/JPY)為替相場への影響

米国の今回の関税政策は、短期的にも長期的にもドル円相場に大きな影響を与えています。

発表直後から市場ではリスク回避の動きが強まり、まず短期的には円高・ドル安が進行しました。

短~中期的な影響

4月2日の関税発表を受けて、世界景気の減速懸念や貿易戦争拡大への警戒感から、投資家は安全資産である円を買い、リスク資産である新興国通貨や株式を売る動きを見せました。そのためドル円は急速に円高方向へ振れ、発表前より円が対ドルで数円程度急騰する場面もありました。

市場心理の悪化により米国株も大幅下落したことで、リスクオフの円買いが加速した形です。

ただ、その後4月10日未明に米国が関税適用の一部延期を表明すると、ひとまず最悪期は回避されるとの見方から円高進行は一服し、ドル円相場はやや反発しています。

短期的には、関税発動→円高、緩和措置→円安戻し、というように政策発表に揺さぶられる展開が続き、極めて高いボラティリティ(変動の激しさ)を呈しました。

長期的な影響

長期的には、これら関税政策が米国経済・世界経済に及ぼす影響次第でドル円の方向性も大きく左右されます。

まず、関税引き上げによって米国の輸入物価上昇・インフレ加速が起こる可能性がありますが、同時に貿易縮小で景気減速圧力も強まります。

仮に貿易戦争が激化して世界的な景気後退に陥れば、投資家はリスク資産を避け円など安全通貨を買う傾向が続くため、円高基調が長期化するリスクがあります。

また、米連邦準備制度理事会(FRB)は景気悪化に備えて利下げや緩和に転じる可能性もあり、米金利低下はドルの魅力低減につながるためドル安・円高要因です。

さらに貿易赤字縮小策が長引けば米国の経常赤字が圧縮されドル需要が減少するとの見方もあり、こうした構造的な面でもドル安圧力が意識されます。

一方で、長期的に見て各国との交渉が妥結し関税が引き下げられる局面になれば、リスク改善から円高が解消しドル高・円安に戻る可能性もあります。

しかし現時点では、90日後の先行き不透明感と米中対立の長期化が強く意識されているため、投資家は基本的に円買い姿勢を崩しにくく、ドル円相場は中長期的にも上値の重い展開が予想されます。総じて、当面は関税交渉の進捗や米中関係に一喜一憂しながら、短期的な乱高下を繰り返しつつも円高リスクを内包した状態が続くと見られます。

米国株式(S&P500指数)への影響

米国株式市場も、この関税政策の発表に敏感に反応しました。S&P500指数をはじめ主要株価指数は短期的に急落し、その後一部回復する乱高下となっています。

S&P500指数は高値から20%以上下落

短期的影響

4月2日の発表直後、S&P500は大きく売り込まれました。

米国が世界中の主要国に高関税を課すことは企業収益の圧迫や世界経済の減速を意味するため、投資家心理が一気に冷え込んだのです。

特にボーイングや自動車、ハイテクなど海外市場やサプライチェーンに依存する企業の株価が急落し、市場全体としても発表直後の数営業日で10%前後の調整局面に入るほどの下げ幅を記録しました。

「独立宣言だ」とまで言い放ったトランプ政権の強硬策に対し、マーケットは貿易戦争の本格化=企業利益減少を織り込んだ形です。

4月9日までダウ平均も4日続落するなど弱気相場となり、S&P500も年初来安値を更新する場面が見られました。

しかし4月10日未明の関税一部停止のニュースが伝わると状況が一転します。世界経済への最悪シナリオがひとまず先送りされたとの安心感から買い戻しが急速に進み、4月10日の米国株市場では主要指数が記録的な大反発を遂げました。

S&P500も急落前の7~8割程度の水準まで値を戻し、短期的な下げの大半を取り戻す展開となっています。

ただ、それでも依然として貿易政策への不透明感は払拭されておらず、投資家は神経質な売買を続けています。

中長期的影響

今後数ヶ月から数年単位で見ると、今回の関税政策は米国株に複雑な影響を与える可能性があります。

一方では、輸入品に高関税がかかることで米国内産業が保護され、一部の国内企業(鉄鋼やアルミ、生産回帰した製造業など)が恩恵を受けるという見方もあります。

こうした業種の株価には下支え要因となる可能性があります。

しかし全体としては、関税コスト増による消費者物価上昇と購買力低下、報復関税による米輸出産業の打撃、サプライチェーン混乱による企業利益率の低下などマイナス要因が大きいと考えられます。特に中国市場で収益を上げているハイテク企業や、グローバル展開している多国籍企業ほど逆風が強まります。

加えて関税長期化による景気減速が現実味を帯びれば、企業業績の下方修正や場合によっては景気後退(リセッション)入りも懸念され、その場合株価には長期的な下押し圧力がかかるでしょう。

またFRBが景気支援のため金融緩和に動けば一時的に株式市場を下支えする可能性もありますが、根本的な解決には貿易問題の改善が必要です。

投資家としては、今後の90日間で米国が各国とどの程度合意に達するか、特に米中協議の行方がS&P500の中長期的トレンドを決定づける要因になると考えられます。当

面は貿易摩擦関連のニュースに株価が敏感に反応する展開が続くため、不安定な相場が予想されます。

しかし、仮に摩擦が緩和すれば企業収益改善期待から大きなリバウンドも起こり得る一方、決裂すれば更なる株安リスクも孕んでいます。

総じて、米国株は短期的には関税ショックで急落後、政策修正期待で急反発する乱高下相場となりました。

長期的には、関税摩擦が早期に解消しない限り上値の重い展開が続くと見られ、投資家は引き続き貿易政策の動向を注視する必要があります。