ヘッジファンドは相場環境に依拠することなく安定したリターンをだしていることで海外んぽ超富裕層や機関投資家から人気を集めています。

現在では、資産運用業界のメインストリームに躍り出ています。

本日は海外の著名ヘッジファンドの運用成績を紹介しながら、実際に個人投資家でも投資可能なヘッジファンドについて紹介していきたいと思います。

Contents

- 1 2024年12月末時点での世界のヘッジファンドの運用資産残高Top10

- 2 Citadel(シタデル)

- 3 D.E. Shaw(D.E.ショウ)

- 4 Millennium Management(ミレニアム)

- 5 Bridgewater Associates(ブリッジウォーター)

- 6 Elliott Management(エリオット・マネジメント)

- 7 TCI Fund Management(TCIファンド)

- 8 著名ヘッジファンドに負けない投資可能な日本のヘッジファンド

- 9 Viking Global Investors(バイキング)

- 10 Soros Fund Management(ソロス・ファンド)

- 11 Farallon Capital Management(ファラロン)

- 12 Lone Pine Capital(ローン・パイン)

- 13 まとめ

2024年12月末時点での世界のヘッジファンドの運用資産残高Top10

以下は2024年末時点での運用資産額が大きいヘッジファンドをランキング形式で並べたものです。

| 順位 | ファンド名 | 運用資産額(AUM) | 備考 |

|---|---|---|---|

| 1 | Millennium Management | 約721億ドル | マルチマネージャー型 |

| 2 | Citadel | 約660億ドル | マルチストラテジー |

| 3 | D.E. Shaw | 約650億ドル | クオンツ+マルチストラテジー |

| 4 | Bridgewater Associates | 約500億ドル | グローバルマクロ戦略 |

| 5 | Elliott Management | 約550億ドル | アクティビスト+イベントドリブン |

| 6 | TCI Fund Management | 約500億ドル | アクティビスト+集中投資 |

| 7 | Viking Global Investors | 約450億ドル | ロング・ショート株式戦略 |

| 8 | Soros Fund Management | 約400億ドル | ファミリーオフィス |

| 9 | Farallon Capital Management | 約350億ドル | マルチストラテジー |

| 10 | Lone Pine Capital | 約300億ドル | ロング・ショート株式戦略 |

※運用資産額は推定値であり、最新の公開情報や業界報道に基づいています。一部のファンドは外部資金の受け入れを停止しており、ファミリーオフィスとして運用されています。

上記の情報は、各ファンドの公式発表や信頼性の高い金融メディアの報道に基づいています。

それでは具体的に各ファンドの概要や運用実績についてお伝えしていきたいと思います。

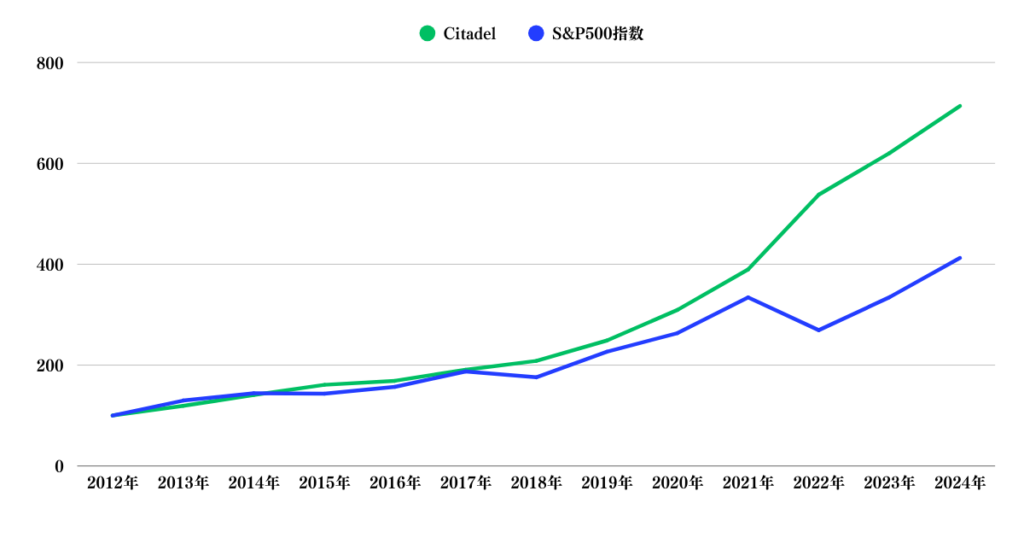

Citadel(シタデル)

| 設立年 | 1990年 |

| 創業者 | ケネス・グリフィン(Ken Griffin |

| 投資戦略 | マルチストラテジー(複数の戦略を組み合わせた総合型)。株式、債券、コモディティ、定量(クオンツ)戦略、クレジット戦略など幅広く展開 |

| 主な顧客層 | 年金基金・ソブリンウェルス・大学基金などの機関投資家が主体(最低投資額1,000万ドルとされ、富裕層や機関投資家向け) |

| 最低出資額 | 年金基金・ソブリンウェルス・大学基金などの機関投資家が主体(最低投資額1,000万ドルとされ、富裕層や機関投資家向け) |

旗艦ファンド(ウェリントン基金)の年次ドル建て純リターン(2013~2024年):

| 年度 | リターン(%) |

|---|---|

| 2013年 | +19.3% |

| 2014年 | +18% |

| 2015年 | +14.3% |

| 2016年 | +5% |

| 2017年 | +13% |

| 2018年 | +9.1% |

| 2019年 | +19.4% |

| 2020年 | +24.4% |

| 2021年 | +26% |

| 2022年 | +38% |

| 2023年 | +15.3% |

| 2024年 | +15.1% |

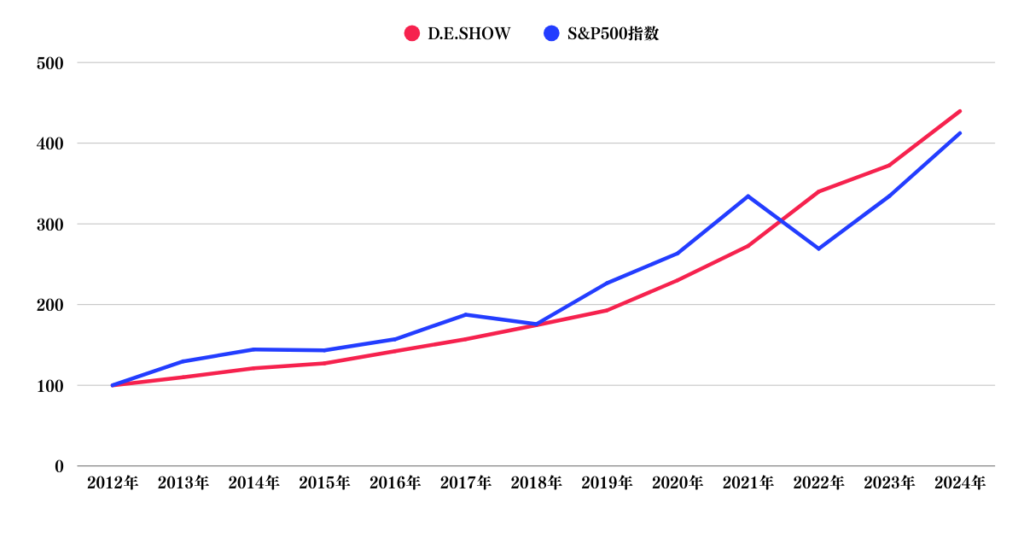

D.E. Shaw(D.E.ショウ)

| 設立年 | 1988年 |

| 創業者 | デヴィッド・E・ショウ(David E. Shaw) |

| 投資戦略 | 定量分析に強みを持つマルチストラテジー(クオンツ系の株式・債券裁定取引、マクロ戦略などを複合)。旗艦は複数戦略を束ねた「コンポジット・ファンド |

| 主な顧客層 | 年金基金、政府系基金、大学基金などの機関投資家が中心。不特定多数から資金を集めず、2013年以降旗艦ファンドは新規資金受入停止 |

| 最低出資額 | 非公開(推定では数百万ドル規模) |

旗艦コンポジット・ファンドの年次純リターン(2013~2024年):

| 年度 | リターン(%) |

|---|---|

| 2013年 | +約10% |

| 2014年 | +約10% |

| 2015年 | +約5% |

| 2016年 | +12.0% |

| 2017年 | +10.3% |

| 2018年 | +11.2% |

| 2019年 | +10.4% |

| 2020年 | +19.4% |

| 2021年 | +18.5% |

| 2022年 | +24.7% |

| 2023年 | +9.6% |

| 2024年 | +18% |

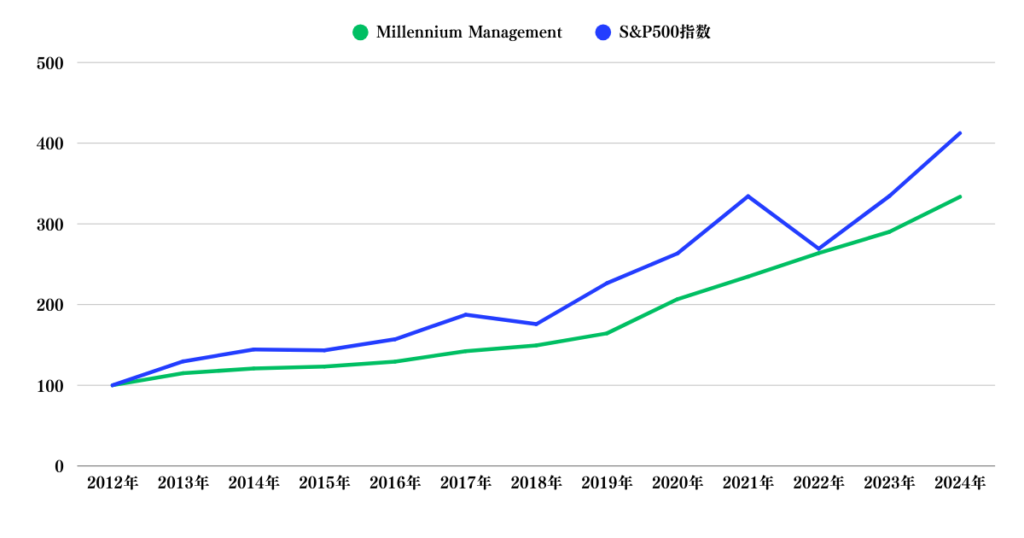

Millennium Management(ミレニアム)

| 設立年 | 1989年 |

| 創業者 | イジー・イングランダー(Israel “Izzy” Englander) |

| 投資戦略 | マルチストラテジー(数百人のポートフォリオマネージャーが様々な資産戦略を分散運用する「ポッド」型) |

| 主な顧客層 | 大口の機関投資家や富裕層 |

| 最低出資額 | 非公開(一般に数百万ドル以上とされる) |

旗艦ファンドの年次純リターン(2013~2024年):

| 年度 | リターン(%) |

|---|---|

| 2013年 | 推定+15%前後 |

| 2014年 | 推定+5% |

| 2015年 | 推定+2~3% |

| 2016年 | 推定+5~10% |

| 2017年 | 推定+10%前後 |

| 2018年 | 推定+5% |

| 2019年 | 推定+10%超 |

| 2020年 | +25.8% |

| 2021年 | +13.5% |

| 2022年 | +12.4% |

| 2023年 | +10.0% |

| 2024年 | +15.0% |

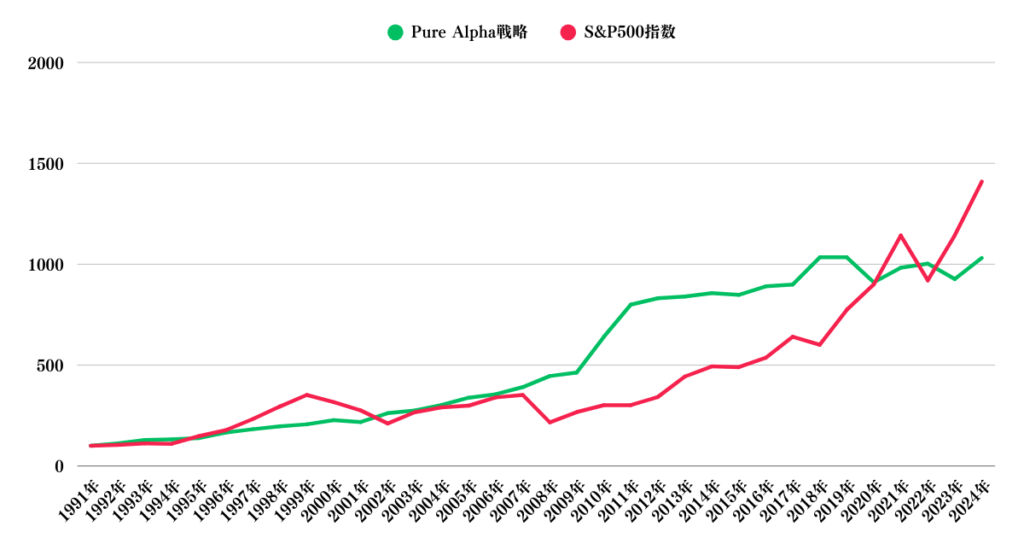

Bridgewater Associates(ブリッジウォーター)

| 設立年 | 1975年(ヘッジファンド事業開始は1991年) |

| 創業者 | レイ・ダリオ(Ray Dalio) |

| 投資戦略 | グローバルマクロ。主要ファンドは「ピュア・アルファ」、他に「オール・ウェザー」戦略も展開 |

| 主な顧客層 | 中央銀行、年金、公的基金など超大口機関投資家 |

| 最低出資額 | 非公開(非常に高額、1億ドル以上とも) |

旗艦Pure Alpha の年次純リターン(2013~2024年):

| 年度 | リターン(%) |

|---|---|

| 2013年 | +5.2% |

| 2014年 | +8% |

| 2015年 | -2% |

| 2016年 | +2% |

| 2017年 | +14% |

| 2018年 | +14.6% |

| 2019年 | -0.5% |

| 2020年 | -12% |

| 2021年 | +8% |

| 2022年 | +6~9% |

| 2023年 | +11% |

| 2024年 | +11% |

Elliott Management(エリオット・マネジメント)

| 設立年 | 1977年 |

| 創業者 | ポール・シンガー(Paul Singer) |

| 投資戦略 | イベントドリブン型・アクティビスト戦略中心 |

| 主な顧客層 | 年金基金や機関投資家 |

| 最低出資額 | 非公開(推定数百万ドル規模) |

旗艦ファンドの年次純リターン(2013~2024年):

| 年度 | リターン(%) |

|---|---|

| 2013年 | +12.4% |

| 2014年 | +8.2% |

| 2015年 | +2.5% |

| 2016年 | +13.0% |

| 2017年 | +8.8% |

| 2018年 | +2.9% |

| 2019年 | +7.0%程度 |

| 2020年 | 不明 |

| 2021年 | 不明 |

| 2022年 | +7.0%前後 |

| 2023年 | 不明 |

| 2024年 | 不明 |

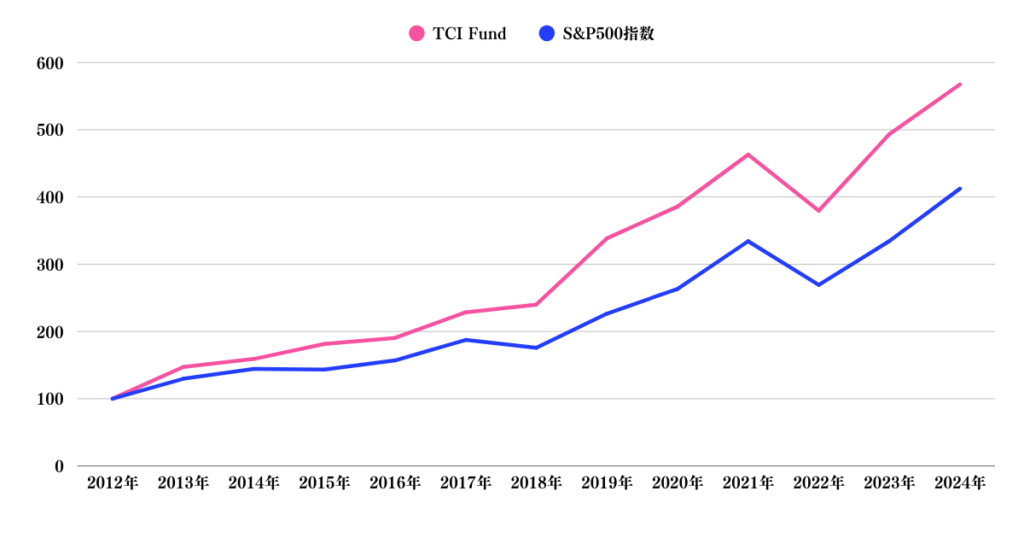

TCI Fund Management(TCIファンド)

| 設立年 | 2003年 |

| 創業者 | クリス・ホーン卿(Chris Hohn) |

| 投資戦略 | アクティビスト戦略、集中投資型バリュー株投資 |

| 主な顧客層 | 富裕層、大学基金、慈善基金 |

| 最低出資額 | 非公開(推定1億円以上) |

旗艦ファンドの年次純リターン(2013~2024年):

| 年度 | リターン(%) |

|---|---|

| 2013年 | +47.2% |

| 2014年 | +8.1% |

| 2015年 | +14.0% |

| 2016年 | 推定+5%前後 |

| 2017年 | 推定+20%前後 |

| 2018年 | 推定+0~+5% |

| 2019年 | +41.0% |

| 2020年 | +14.0% |

| 2021年 | 推定+20%前後 |

| 2022年 | -18.0% |

| 2023年 | 推定+30%超 |

| 2024年 | +15.0% |

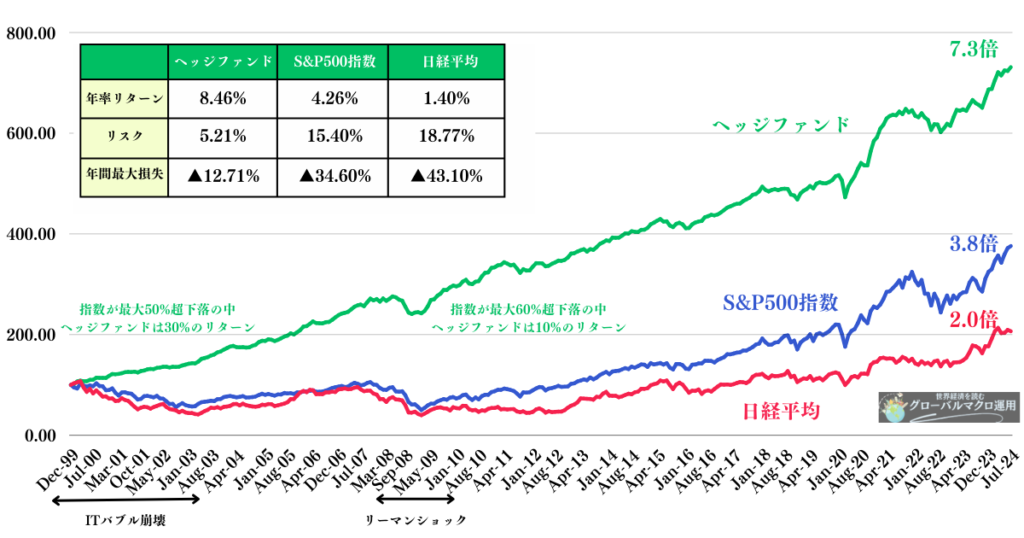

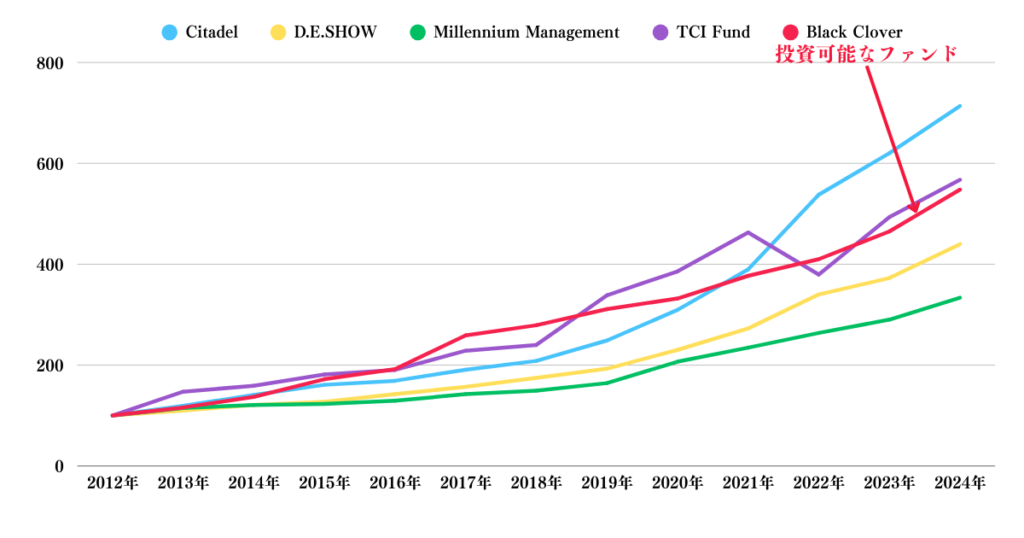

著名ヘッジファンドに負けない投資可能な日本のヘッジファンド

ここまでのヘッジファンドをご覧いただければ分かる通り、 TCI Fundを除いて相場の影響をあまりうけずに右肩あがりのリターンを出しています。

しかし、残念なことに個人投資家が投資できるファンドはありません。

ただ、筆者が投資してきたいBlack Cloverであれば投資を行うことが可能です。

Black Clover Limitedは坂本俊吾氏により運用しているヘッジファンドで、個人投資家からの資金も受け入れています。

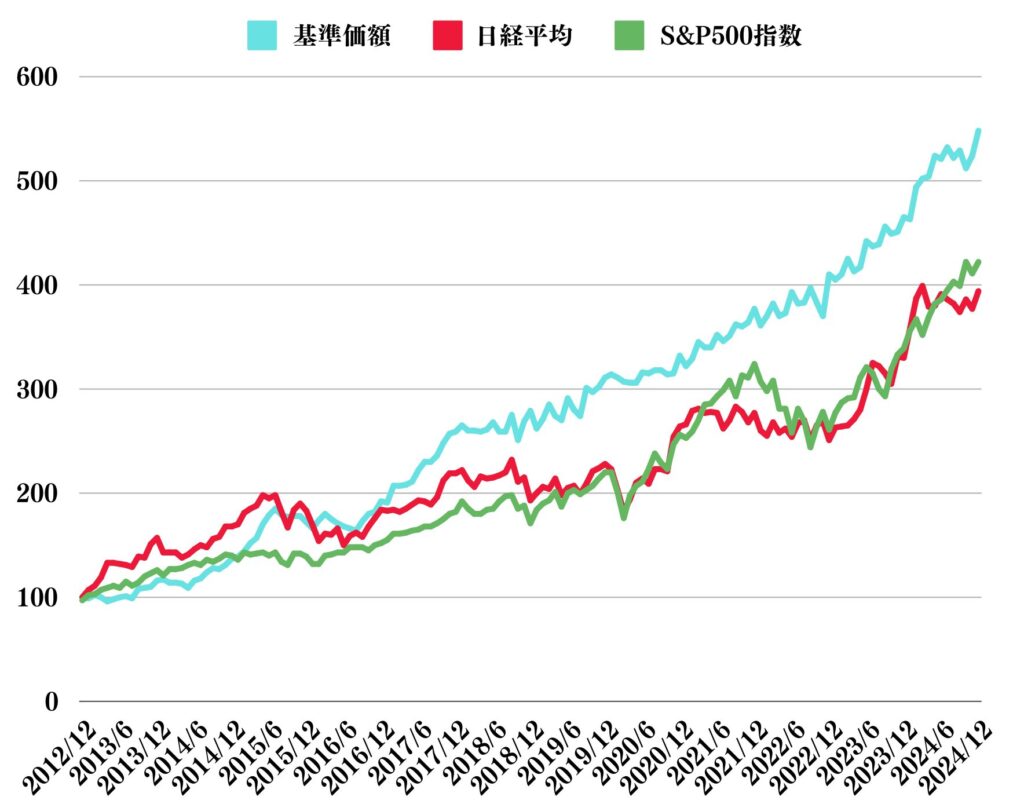

わかりやすく日経平均株価やS&P500指数と比較したものが以下となります。

相場の影響を回避しながら右肩上がりの運用実績ですね。

以下で詳しくお伝えしていますので参考にしていただければと思います。

坂本俊吾氏が運用するブラッククローバー(Black Clover)の売買実績!本格的なアクティビスト戦略のヘッジファンドの運用に迫る!

Viking Global Investors(バイキング)

| 設立年 | 1999年 |

| 創業者 | オーレ・アンドレアス・ハルヴォルセン |

| 投資戦略 | ロング・ショート株式戦略 |

| 主な顧客層 | 機関投資家 |

| 最低出資額 | 非公開(推定数百万ドル) |

旗艦ファンドの年次純リターン(2013~2024年):

| 年度 | リターン(%) |

|---|---|

| 2013年 | 推定+30%超 |

| 2014年 | 推定+10%前後 |

| 2015年 | 推定+5%未満 |

| 2016年 | 推定+15%超 |

| 2017年 | 推定+20%前後 |

| 2018年 | 推定±0% |

| 2019年 | 推定+25%超 |

| 2020年 | 推定+20%超 |

| 2021年 | -4.5% |

| 2022年 | -2.4% |

| 2023年 | 推定+30%前後 |

| 2024年 | 推定+10%台 |

Soros Fund Management(ソロス・ファンド)

| 設立年 | 1970年 |

| 創業者 | ジョージ・ソロス(George Soros) |

| 投資戦略 | グローバルマクロ(現在はファミリーオフィス) |

| 主な顧客層 | 自社資金中心(外部資金は返還済) |

| 最低出資額 | 現在は外部資金受け入れなし |

運用成績は不明です。

Farallon Capital Management(ファラロン)

| 設立年 | 1986年 |

| 創業者 | トム・スタイヤー(Tom Steyer) |

| 投資戦略 | マルチストラテジー+バリュー+グローバルマクロ |

| 主な顧客層 | 大学基金、非営利財団など |

| 最低出資額 | 非公開 |

運用成績は不明です。

Lone Pine Capital(ローン・パイン)

| 設立年 | 1997年 |

| 創業者 | スティーブン・マンデル |

| 投資戦略 | ロング・ショート株式、ロングオンリー戦略も保有 |

| 主な顧客層 | 機関投資家 |

| 最低出資額 | 非公開(推定数百万ドル) |

旗艦ファンドの年次純リターン(2012~2024年):

| 年度 | リターン(%) |

|---|---|

| 2013年 | 推定+30%超 |

| 2014年 | 推定+15% |

| 2015年 | 推定+5~10% |

| 2016年 | 推定+10%超 |

| 2017年 | 推定+20%前後 |

| 2018年 | 推定-数% |

| 2019年 | 推定+30%前後 |

| 2020年 | 推定+30%超 |

| 2021年 | -4% |

| 2022年 | -36% |

| 2023年 | 推定+30%前後 |

| 2024年 | 推定+10~20% |

まとめ

ヘッジファンドは安定したリターンを叩き出して機関投資家たちのニーズを満たしています。

ただ、日本のヘッジファンドでも海外の有名ヘッジファンドに負けない成績を出しているヘッジファンドも存在しています。