当サイトはヘッジファンドについて多く取り上げています。そもそもヘッジファンドとはどのようなファンドなのかという点について知りたいという方は以下をご覧ください。

今回取り上げるのはヘッジファンドの帝王と言われるレイダリオが運営するブリッジウォーターアソシエイツです。

レイダリオとはどのような人物なのかという点をお伝えした上で、ブリッジウォーターアソシエイツの最新のポートフォリオや運用の特徴についてお伝えしていきたいと思います。

関連:【ETFで再現】レイダリオのオールウェザーポートフォリオ!平均6.2%の利回り

Contents

ヘッジファンドの帝王「レイダリオ」の華麗な経歴

まずはブリッジウォーターアソシエイツを運営するヘッジファンドの帝王こと「レイダリオ 」について紐解いていきましょう。

幼少期から投資家としての才覚を発揮

まずは簡単な経歴をお伝えしていきます。

1949年にニューヨークで生誕。父親はジャズ・ミュージシャンのマリノ・ダリオで母親は専業主婦でした。

投資を始めたのは12歳でノースイースト航空の株を300ドルで買い、同航空会社が他社と合併した後に投資額を3倍にしたそうです。

高校生になる頃には、既に数千ドルの投資ポートフォリオを築いていたそうです。

数千ドルというと数十万円ですが1960年代の数十万円は現在の価値に直すと数百万円に相当します。

バフェットと同じく幼少期から既に投資家としての才能の片鱗を見せていたのですね。

1973年にロングアイランド大学で金融の学士号を、ハーバード・ビジネス・スクールでMBAを取得と華々しい学歴を手にしています。

ハーバード大学での1年目を終えた翌年の夏に友人たちと共に後にブリッジウォーター・アソシエイツとなる会社を設立したそうです。

当初は小規模な会社で、コモディティの取引をしており現在とは全くことなる運用形態でした。

栄華と破天荒が入り混じるキャリア

バード大学卒業後にレイダリオ ははニューヨーク証券取引所のフロアで働き、商品先物取引を行いました。

その後、ドミニク&ドミニクLLCでコモディティ部門のディレクターを務めています。

1974年には後にシティグループを立ち上げたことで有名になるサンディ・ワイルが経営する証券会社「シアソン・ヘイデン・ストーン」で先物トレーダー兼ブローカーとなっていました。

彼の仕事は主に先物を使ったリスクヘッジの方法について、牧畜業者や穀物生産者などの農家にアドバイスをすることでした。

しかし、彼は学校教育を思わせるシャーソン・ヘイデン・ストーンの階層構造に大きな不満を抱いていた

不満を発散するために毎年カリフォルニア食品穀物生産者協会の年次大会でストリッパーに金を払って服を脱がせるなどの下品な振る舞いもしていました。

そして、事件が起こります。

1974年の大晦日に上司を含む同僚たちと飲みに行って爆発した。上司と意見が対立した後、泥酔したダリオは上司の顔を殴り解雇処分となったのです。

天才ではありますが気が短い性格が垣間見れますね。

ブリッジウォーターアソシエイツの立ち上げとピュアアルファの運用開始

解雇されたレイダリオ はいよいよ自分の資産運用会社であるブリッジウォーターアソシエイツを立ち上げました。

本社は米国のコネチカット州の森を拠点にしたスタイリッシュなものとなっています。

ブリッジウォーターアソシエイツの本社

実力は確かだったのでシャーソン・ヘイデン・ストーンの多くの顧客はダリオへの信頼を維持し、彼に資金を管理させ続けたそうです。

つまりシャーソン・ヘイデン・ストーンでの実績がブリッジウォーターアソシエイツの初期を支えたということですね。

1991 年に現在のブリッジウォーターの旗艦戦略である "ピュア・アルファ "を開始しています。

1996 年には後にリスク・パリティとして知られるようになった安定した低リスク戦略のパイオニアであるファンド「All Weather」 を立ち上げています。

ブリッジウォーターアソシエイツは世界最大規模のヘッジファンドに

ブリッジウォーター・アソシエイツは 2005年時点で世界最大のヘッジファンドとなっています。1991年から2005 年までの14年間のうち3年は損失を出してしまいましたが損失が4%を超えたことはありませんでした。

この期間は2000年から2002年の3年間にわたって下落し続けたITバブル崩壊も含んでいます。2000年から2002年の3年間でS&P500指数は50%近く下落していたので非常に優秀な成績であったことがわかります。

この実績が評判を集めて2005年時点では以下の超大型の機関投資家の資産を運用するにいたっていました。

- 1960億ドルのカリフォルニア州公務員退職年金制度(CalPERS)

- 270億ドルのペンシルベニア州職員退職年金制度(Penn SERS)

- メルボルンを拠点とするナショナル・オーストラリア銀行(National Australia Bank Ltd.)

- コネチカット州ハートフォードを拠点とするユナイテッド・テクノロジーズ社(United Technologies Corp.)

そして2007 年に世界的な金融危機が発生する可能性を示唆し、リーマンショック後に一躍時の人になりました。

事前に米財務省のスタッフやホワイトハウスの経済アドバイザーと面会して危険性を説いていましたが無視されたそうです。

そして、彼の懸念していた通りリーマンショックが2008年に発生しました。

株式市場は50%以上の大暴落となりましたが旗艦ファンドであるピュア・アルファは手数料を考慮した後でも9.5%値上がりして大きなアルファをだしました。

既に世界最大のヘッジファンドとなっていたブリッジウォーターに脚光が当てられたのは言うまでもありませんね。

2022年9月末にブリッジウォーターの経営権を譲渡したもののCIO助言役として運用への関与を続けています。

レイダリオ氏が発表したパラダイムシフトとは?

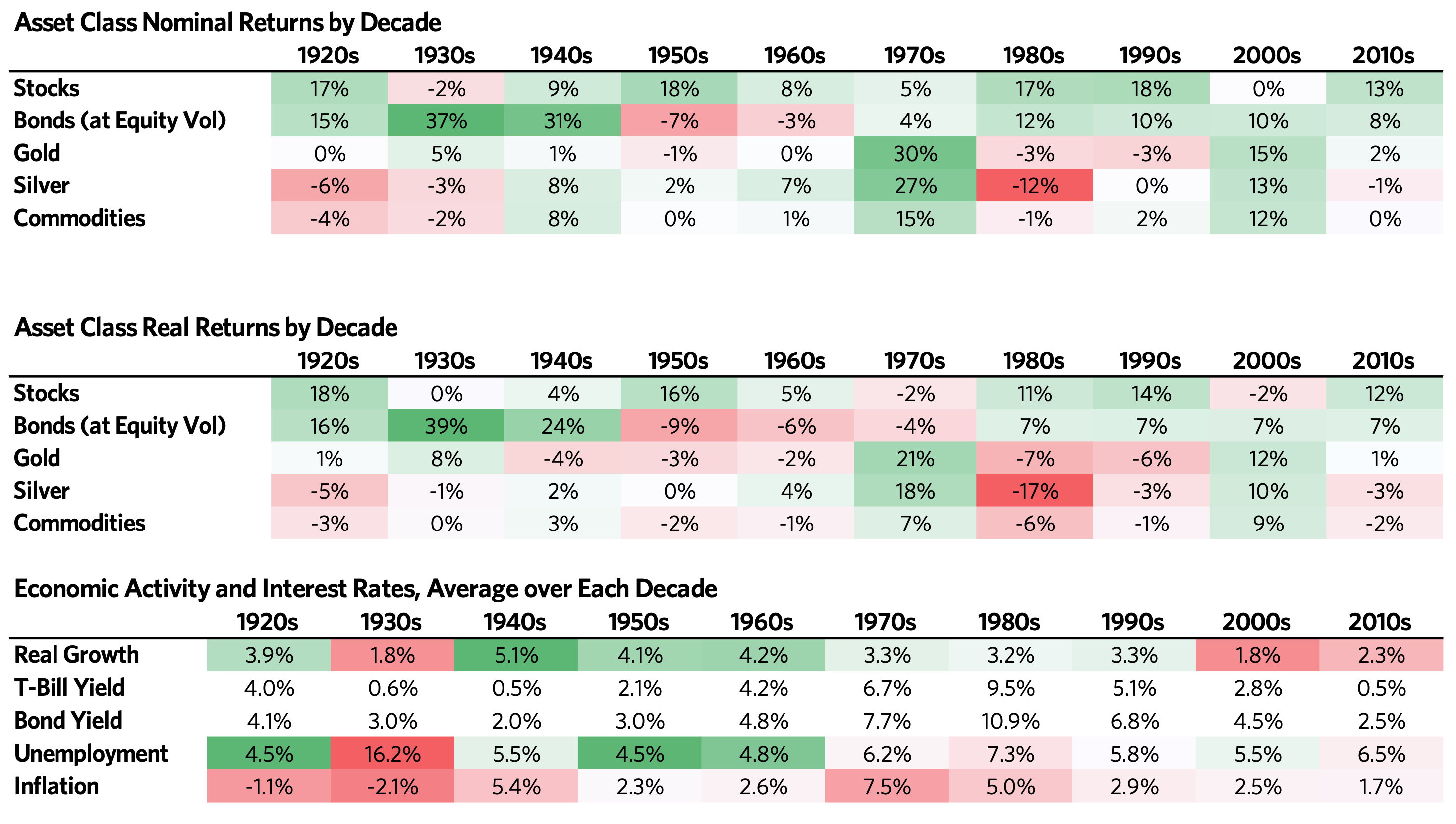

レイダリオで筆者が最も参考にしちえるのが彼が発表したパラダイムシフトです。

パラダイムシフトは1920年代から金融市場を分析して、どのような経済状況の時に、どのように資産価格が上下するのかを解説したものです。

以下の通り1920年代からの10年毎の資産価格のリターン、インフレ率、経済成長率なども網羅的に一覧の表にまとめてくれています。

今と同じ時代がいつだったかを考えて戦略を組み立てることができますからね。ちなみに現在2020年代は1970年代と似ています。

インフレが高くて株式の実質リターン(中段のStock)が年率▲2%となっています。

1920年代からの10年毎の資産価格のリターン、インフレ率、経済成長率

また、大学生や経済の仕組みについて理解したいという社会人の方は以下の30分の動画がおすすめです。

経済の仕組みについて、驚くほど深いレベルで理解することができるようになります。

ブリッジウォーターアソシエイツの主要な運用戦略とは?

では次にブリッジウォーターの戦略についてお伝えしていきます。

グローバルマクロ戦略を駆使した旗艦ファンド「ピュアアルファ」

旗艦ファンドのピュアアルファは世界経済の状況を分析した上で世界中の株、債券、コモディティを取引するグローバルマクロ戦略を採用しています。

関連:ヘッジファンドの利回りの平均とは?戦略毎の特徴を比較しながら徹底解説!

各国や地域んの資産のミスピライシングをとらえることで市場環境にかかわらずリターンをえることを目的としています。

先ほどお伝えしたとおり、リーマンショックでもプラスのリターンを叩き出しています。

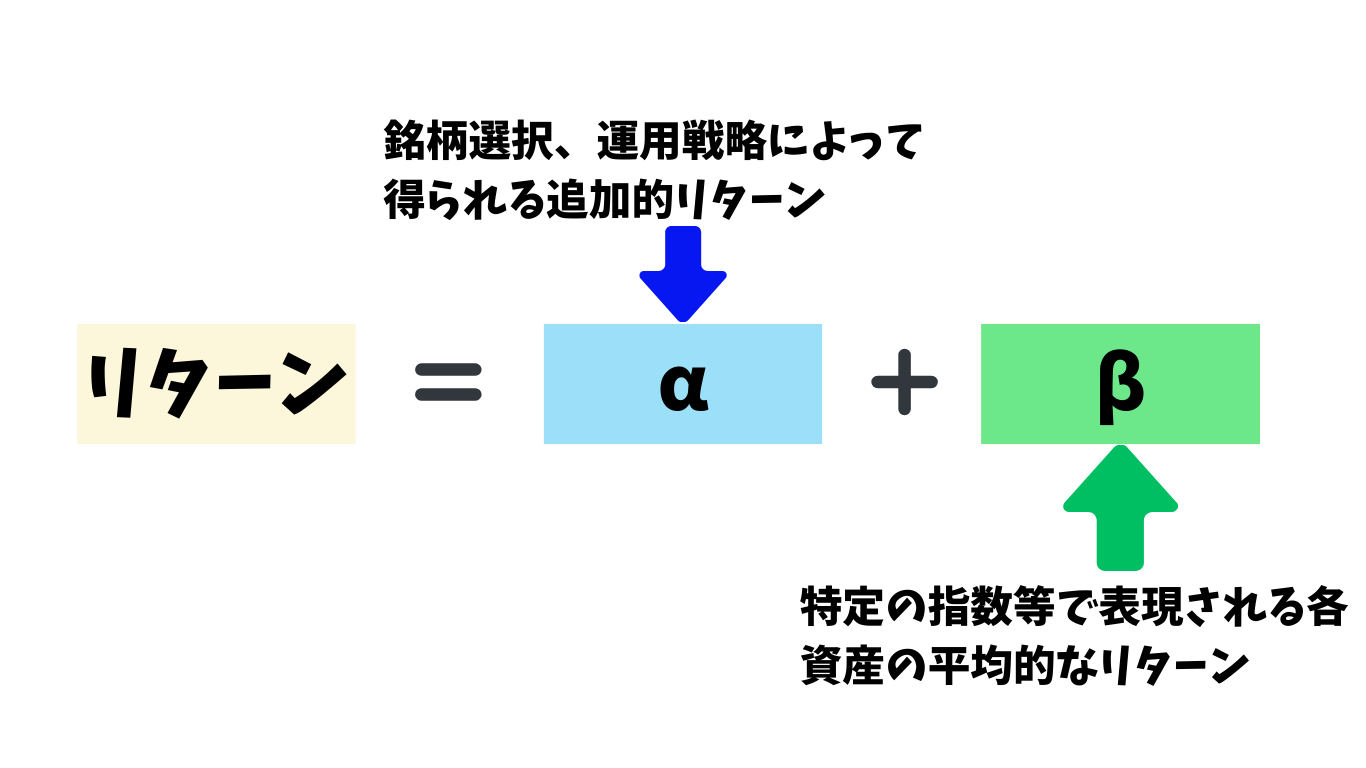

ちなみにピュアアルファのアルファというのは市場平均に対する超過リターンのことを指します。

アルファとベータ

・投資信託のリターンの源泉は、α(アルファ)とβ(ベータ)に分解することができる

・βとは市場からもたらされたリターン、 αとは投信信託を運用するマネージャーの銘柄選択や配分によってもたらされたリターンのことを指す参照:Pictet

市場平均より高いリターンをリスク低く出すことを目的としているのがわかりますね。

オールウェザー戦略とは?

1996年に最低投資額1億ドル(約150億円)以上の超富裕層向けに提供を開始した戦略です。

オールウェザー戦略は経済を以下の4つの状態がサイクルしていくものだと仮定します。

関連

- インフレ率高:成長率高

- インフレ率低:成長率低

- インフレ率高:成長率低

- インフレ率低:成長率高

それぞれの状態の時に良いリターンをもたらす資産を一定割合で組み入れることで、どのような市場環境でも対応できる全天候型のポートフォリオとなります。

つまり、どの状態になるかを予測せずに、どのような環境でも安定したリターンをだせるようにポートフォリオを組んでおくということですね

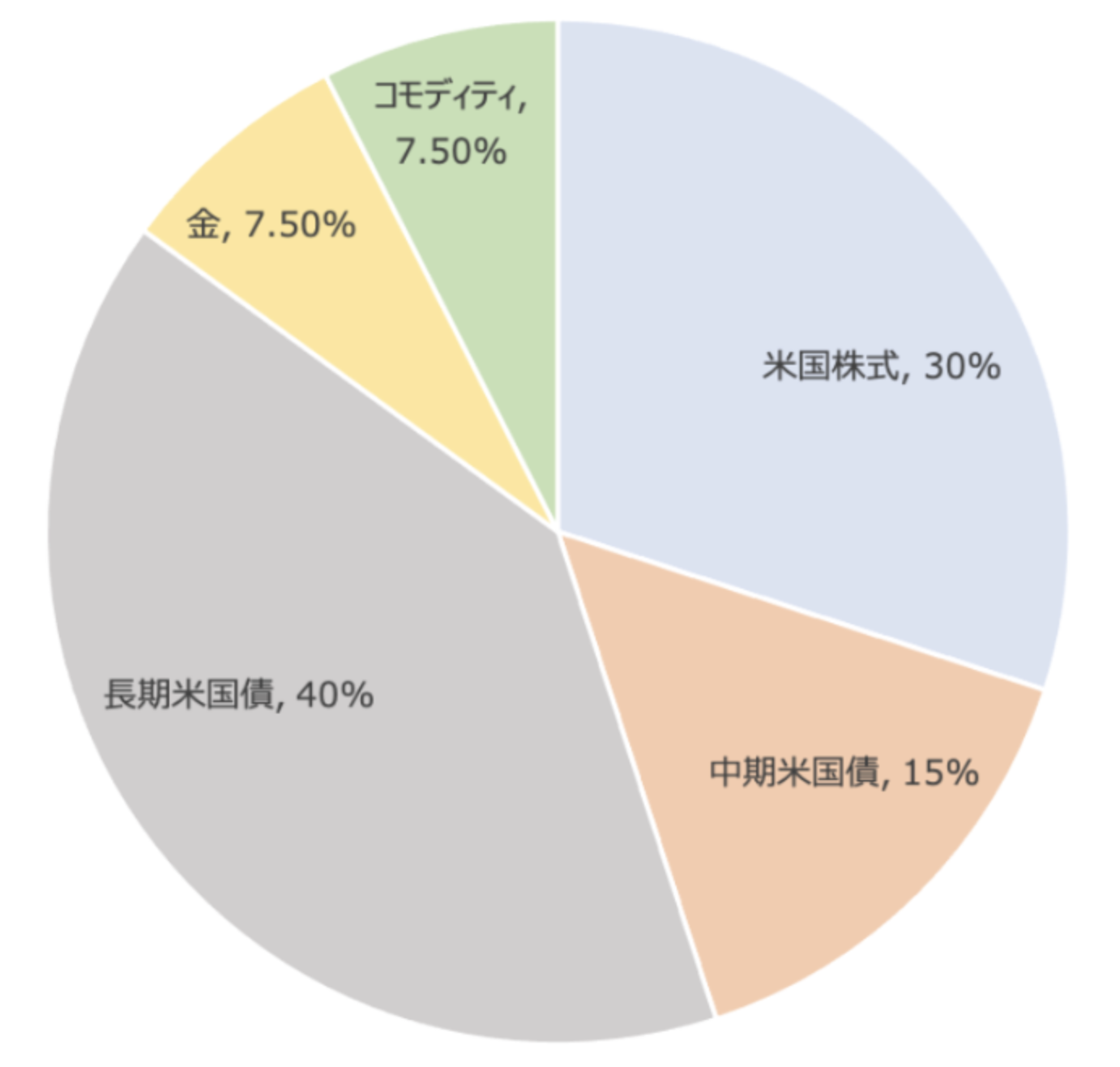

そして、レイダリオは個人投資家でも組成可能なオールシーズンズポートフォリオも示しています。

ポートフォリオの内容は以下となります。

オールシーズンズポートフォリオ

| 米国株式 | 30% |

| 中期米国債 | 15% |

| 長期米国債 | 40% |

| 金 | 7.5% |

| コモディティ | 7.5% |

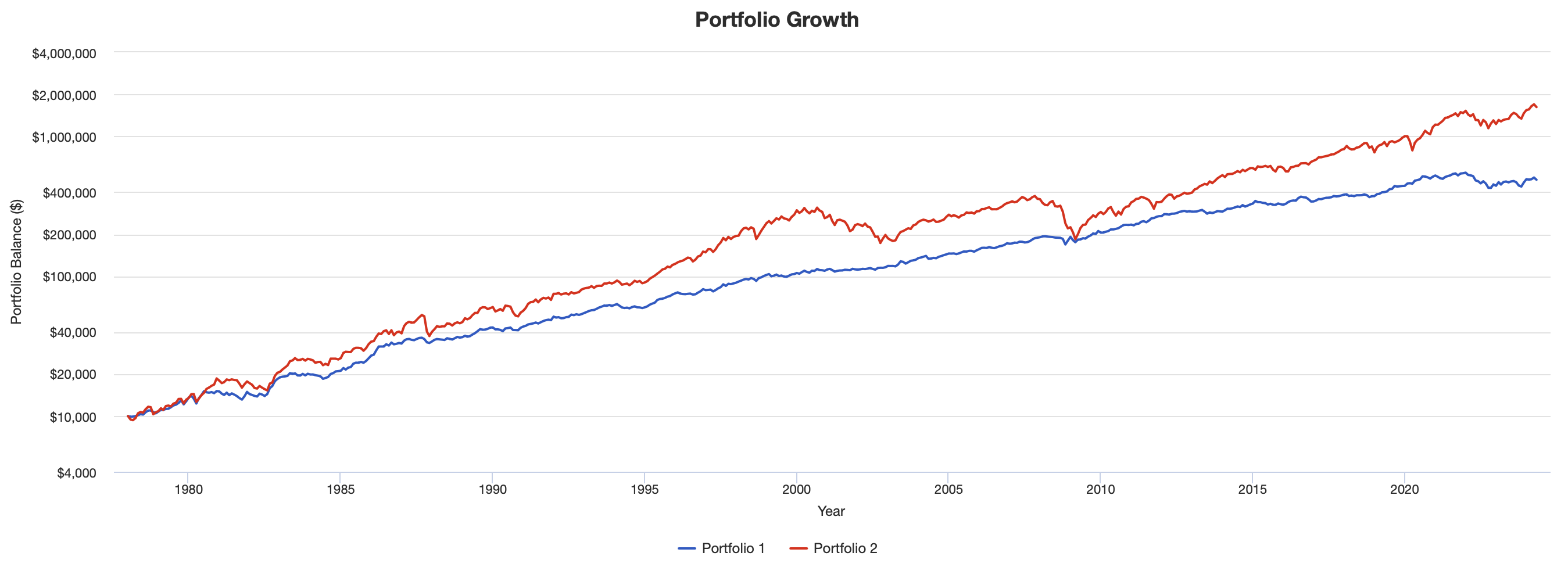

オールウェザー戦略は株単体に比べると低いリターンではありますがリスクを抑えてシャープレシオは株を凌駕しています。

青:オールシーズンズポートフォリオ

赤:米国株式

オールシーズンズポートフォリオと株式単体のリターンの比較

| 年率リターン | 標準偏差 リスク |

年間最大損失 | シャープレシオ | |

| オールシーズンズ | 8.8% | 8.2% | ▲22.2% | 0.56 |

| 米国株式 | 11.5% | 15.6% | ▲50.9% | 0.51 |

ピュアアルファ戦略のポートフォリオ

旗艦ファンドであるピュアアルファ戦略の2024年3月末時点の最新ポートフォリオは以下となります。

一番右側の時期は2022年12月末からの増減です。

ブリッジウォーターアソシエイツのポートフォリオ

| Security | Portfolio (%) |

2022年12末からの増減 |

|---|---|---|

| IEMG iShares Core MSCI Emerging Markets ETF |

5.32% | 1.60% |

| IVV iShares Core S&P 500 ETF |

4.59% | 0.26% |

| PG Procter & Gamble Co. |

4.49% | 0.35% |

| JNJ Johnson & Johnson |

3.39% | -0.05% |

| PEP PepsiCo Inc |

3.12% | 0.14% |

| KO Coca-Cola Co |

3.08% | 0.16% |

| SPY SPDR S&P 500 ETF Trust |

3.08% | 0.21% |

| MCD McDonald`s Corp |

2.62% | 0.35% |

| COST Costco Wholesale Corp |

2.61% | 0.28% |

| WMT Walmart Inc |

2.40% | -0.23% |

| VWO Vanguard FTSE Emerging Markets ETF |

2.09% | -0.85% |

| SBUX Starbucks Corp. |

1.58% | 0.17% |

| GOOGL Alphabet Inc - Class A |

1.46% | 1.10% |

| V Visa Inc - Class A |

1.36% | 0.41% |

| ABT Abbott Laboratories |

1.33% | 0.01% |

| META Meta Platforms Inc - Class A |

1.30% | 0.94% |

| CVS CVS Health Corp |

1.1217 | -0.27% |

| PDD PDD Holdings Inc - ADR |

0.99% | -0.63% |

| GLD SPDR Gold Shares ETF |

0.99% | -0.14% |

| MDLZ Mondelez International Inc. - Class A |

0.95% | -0.10% |

| MBB iShares MBS ETF |

0.85% | 0.10% |

| ISRG Intuitive Surgical Inc |

0.81% | 0.20% |

| CL Colgate-Palmolive Co. |

0.78% | -0.03% |

一番大きなポーションを占めているには新興国株式インデックスに連動するETFであるIEMGとなっています。

直近さらに比率を増やしています。同じく新興国インデックスに連動するETFであるVWOと合わせると7.3%の構成比率となります。

2位はS&P500指数に連動するETFであるIVVです。同じくS&P500指数と連動するSPYと合わせると7.5%の構成比率となります。

個別株ではPG、JNJ、KOとバフェットと似たような構成になっています。

ブリッジウォーターアソシエイツの運用成績

ブリッジウォーターアソシエイツの運用成績についていきましょう。

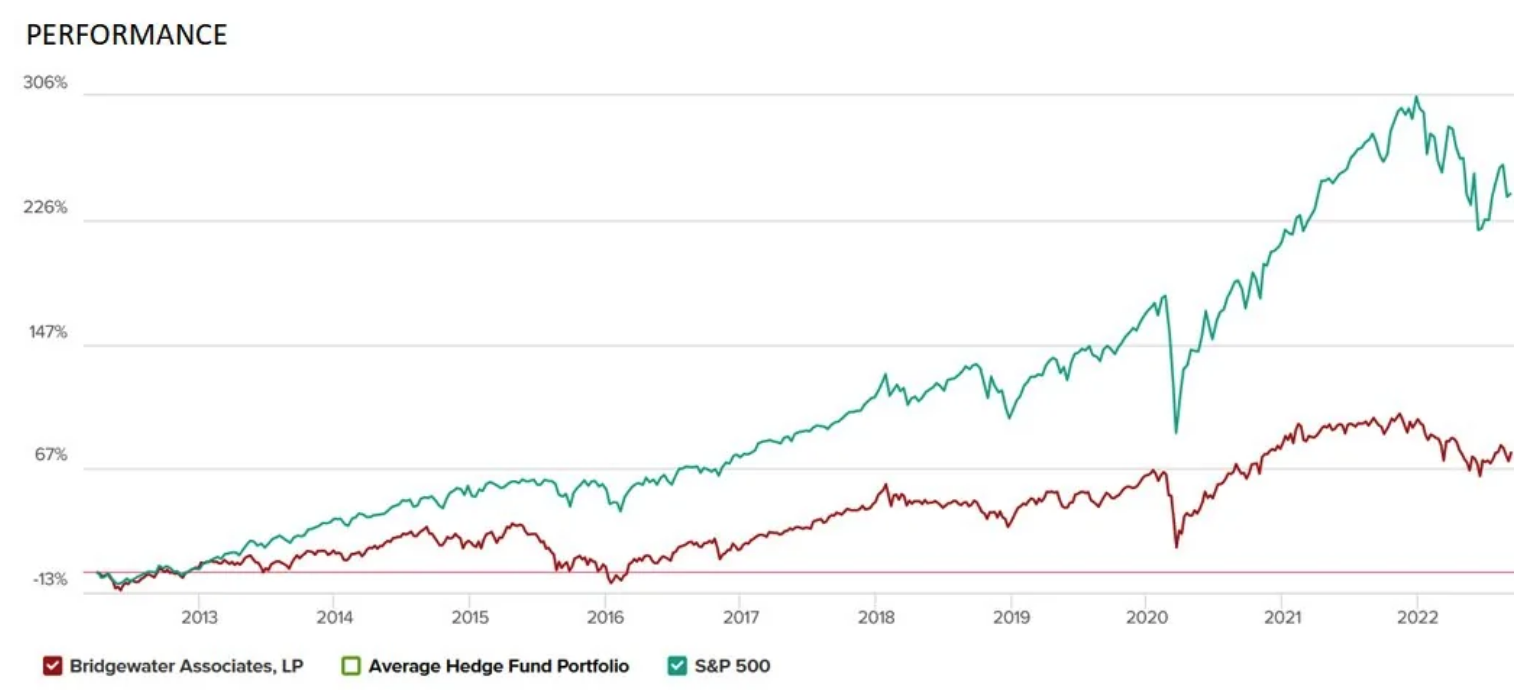

以下はピュアアルファの運用リターンをS&P500指数と比較したものです。

青:ブリッジウォーターアソシエイツ

赤:S&P500指数

ブリッジウォーターのチャート

上記は2015年までだったので直近10年のパフォーマンスを示したものが以下となります。

赤:ブリッジウォーターアソシエイツ

青:S&P500指数

直近の10年のS&P500指数とオールシーズンズポートフォリオのリターンの比較

ピュアアルファは株式市場が軟調な時代に輝きますが、株式市場の黄金時代ともいえる時期には残念ながら株式には劣後してしまいます。ただ、暴落を回避しながら安定したリターンをだしているので機関投資家に選好されているのです。

大規模な資金を運用する機関投資家にとって重要なのは派手なリターンではなく安定したリターンなのです。

ブリッジウォーターアソシエイツに投資する方法とは?

結論からいうと日本の個人投資家がブリッジウォーターアソシエイツに投資するのは孫正義などの超富裕層じゃないと難しいです。

以下は出資条件に関するNYタイムズの記事です。

Bridgewater, founded in 1975 by Ray Dalio, the billionaire investor, generally requires that clients have at least $7.5 billion of investable assets in order to put money into the hedge fund.

投資可能な資産が75億ドル(約1兆円)保有している投資家でないと出資することができます。

大規模な機関投資家以外、出資することも出来ないのです。

ただ、まさにブリッジウォーターと同じようなリターンを出している日本のヘッジファンドであれば1000万円から出資することができます。