「ひふみ投信」や証券会社で購入できるバージョンである「ひふみプラス」が日本の投信として一時代を築いたことは疑いの余地はありません。

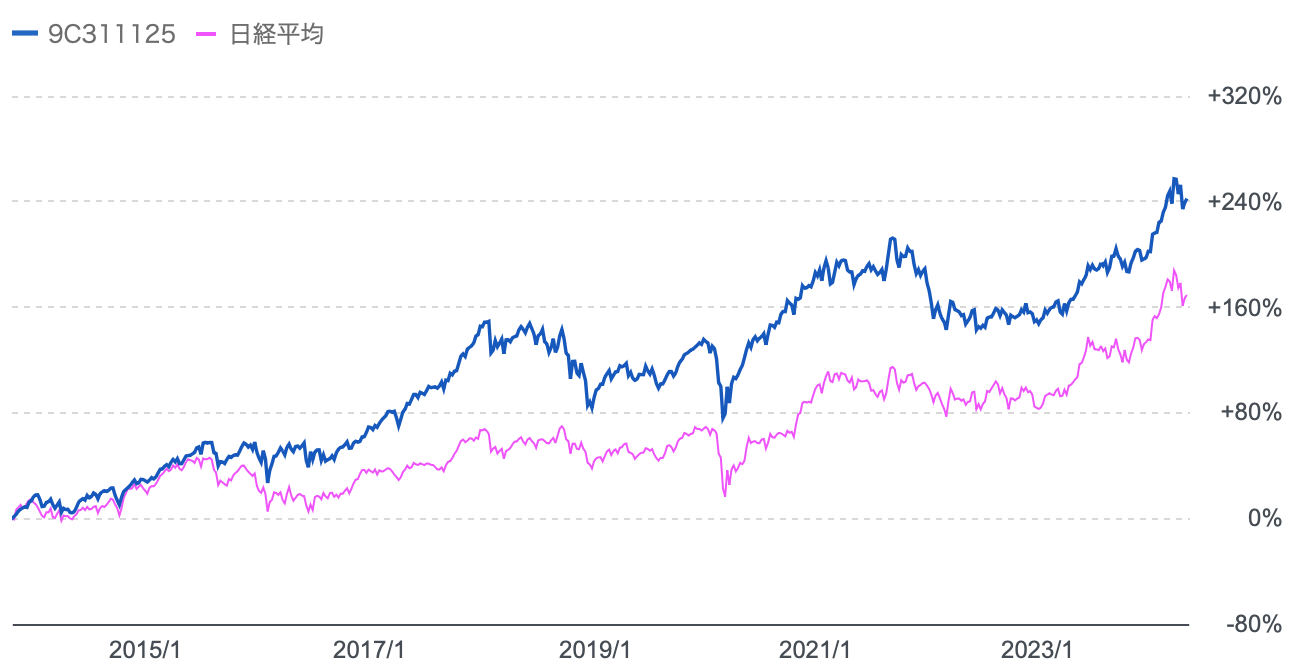

実際、運用開始からみると日経平均を大きくアウトーパフォームしており素晴らしい成績を残しています。

青:ひふみ投信

赤:日経平均

運用開始以来のひふみ投信と日経平均の株価の比較

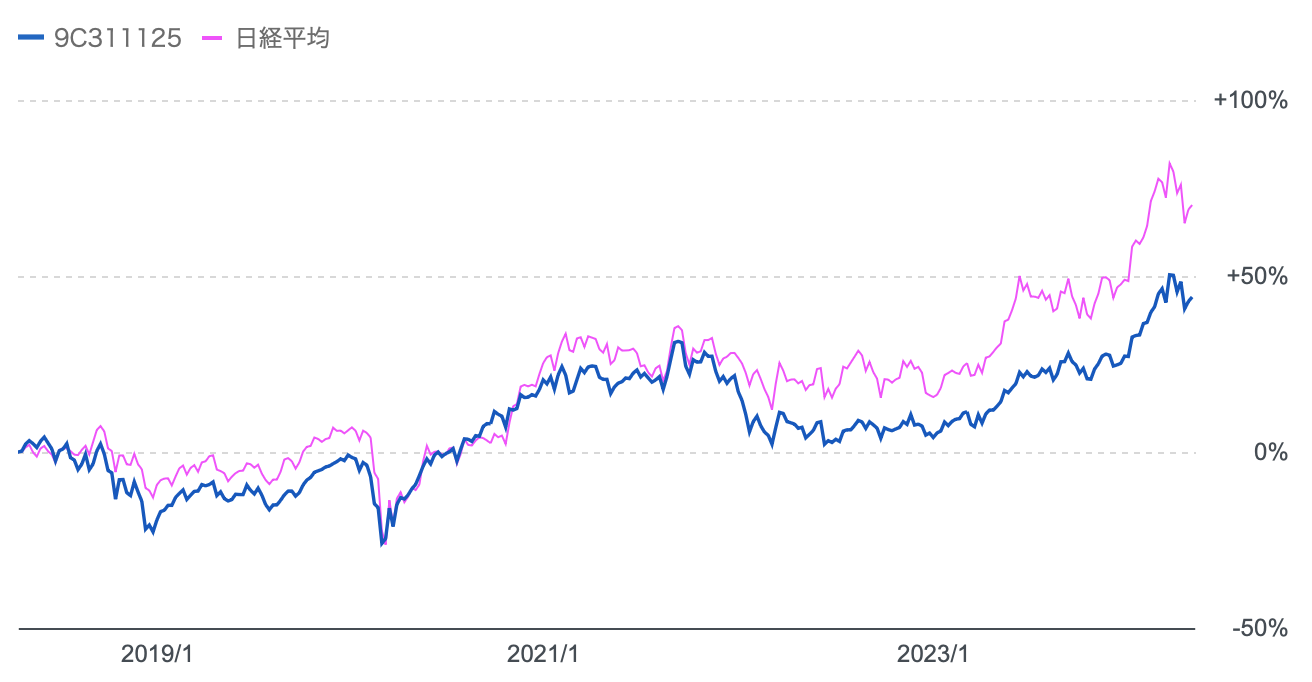

しかし、直近の成績をみると景色がだいぶ変わってきます。2018年以降は残念ながら日経平均すら下回る成績となってしまっています。

青:ひふみ投信

赤:日経平均

2018年以降のひふみ投信と日経平均のリターンの比較

明らかに成績としては2017年末から不調に陥っています。

今回は「ひふみ投信」がどのようなファンドか振り返った後に不調に陥っている原因について紐解いていきます。

その上で昔の「ひふみ投信」のような投資を行うファンドについてもお伝えしていきたいと思います。

日経平均が続伸する環境でも、筆者が他の選択肢を模索する理由も合わせてお話しできればと思います。

Contents

「ひふみ投信」の特徴

まずは「ひふみ投信」の特徴について振り返っていきたいと思います。ひふみ投信が不調に陥っている原因をはやくしりたい方はジャンプ(クリック)してください。

独立系の運用会社である「レオスキャピタルワークス」が運用を担う

基本的に投資信託と呼ばれる金融商品は野村證券アセットマネジメントや日興アセットマネジメントのように金融機関のグループ会社が行なっています。

しかし、「ひふみ投信」の運用を担うレオスキャピタルは金融機関の関係会社ではない独立系の運用会社となっています。

| 社名 | レオス・キャピタルワークス株式会社 Rheos Capital Works Inc. |

| 設立年 | 2003年4月16日 |

| 本社所在地 | 〒100-6227 東京都千代田区丸の内1-11-1 パシフィックセンチュリープレイス(PCP)丸の内27F |

| 資本金 | 100百万円 |

| 代表取締役社長 代表取締役副社長 |

藤野英人 湯浅 光裕 |

| 事業内容 | 投資運用業 投資助言・代理業 第二種金融商品取引業 |

| 経営理念 | 「資本市場を通じて社会に貢献します」 |

よって、「ひふみ投信」は独立系の投資信託とも呼ばれています。

ファンドマネージャーは中小型成長株投資に強い藤野英人氏

藤野英人氏

ファンドマネージャーは藤野英人氏です。

藤野英人氏は野村アセットマネジメント、JPモルガン・アセット・マネジメント、ゴールドマンサックスアセットマネジメントを経験して2003年にレオスキャピタルワークスを創業。大学卒業後一貫して金融畑を歩んできています。

主な経歴は中小型の成長株投資。この得意な投資手法が今回の記事で重要な要素となってきます

投資啓蒙活動も積極的に行っており、以下の本を執筆しています。非常に過激なタイトルになっていますね。

藤野氏が執筆した本

- 投資レジェンドが教えるヤバイ会社

- 投資バカの思考法

- 投資家がお金とり大切にしていること

- 儲かる会社、潰れる会社の法則

- 日経平均を捨てて、この日本株を買いなさい

最後の本は現在日経平均に負けた成績なので、ちょっと滑稽になってしまいますが・・・。

また、公的な活動としては以下があります。

藤野氏の活動

- JPXアカデミーフェロー

- 東京理科大学上席特任教授

- 早稲田大学政治経済学部非常勤講師

- 一般社団法人投資信託協会理事

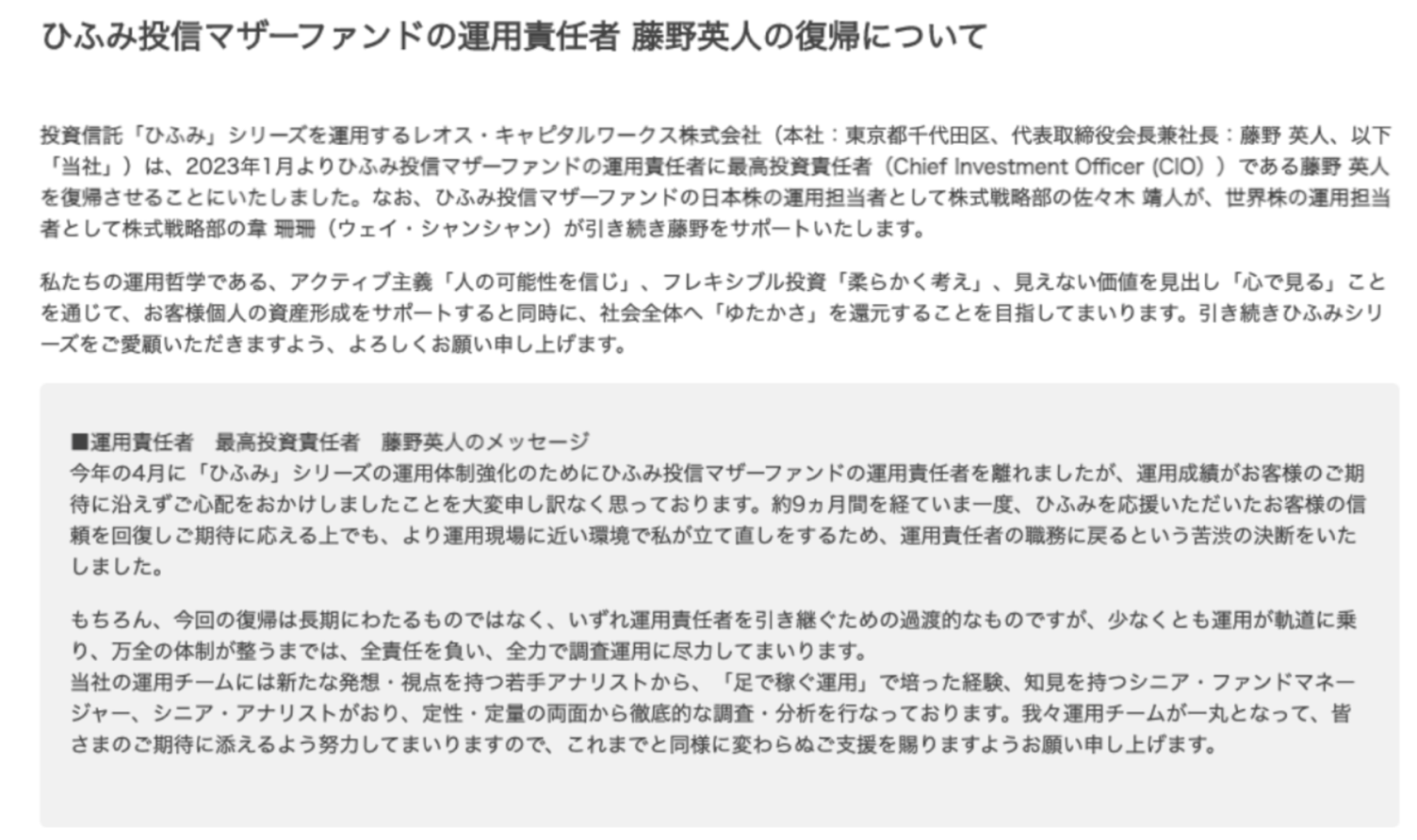

一時はファンドマネージャーとしての職を離れていましたが、現在は運用の低迷をうけてファンドマネージャーに舞い戻っています。

レオスキャピタルHP

ただ、残念ながらファンドマネージャーに復帰後もリターンは改善していません。

「ひふみプラス」「ひふみ年金」「ひふみらいと」「ひふみワールド」とは?

ひふみ投信はシリーズとして3つの「ひふみ」が用意されています。

| ひふみプラス | 証券会社で購入することができる「ひふみ投信」。マザーファンドが同じであるため、リターンも「ひふみ投信」と同じ。 |

| ひふみ年金 | 確定拠出年金向けに組成された。マザーファンドが同じであるため、リターンも「ひふみ投信」と同じ。 |

| ひふみらいと | 株式10%に対して債券90%で運用されている安全重視型のファンド。投資対象は世界の株式と債券。レオスキャピタルワークスの直販。 |

| ひふみワールド | 世界の株式に分散投資をするファンド。レオスキャピタルワークスの直販。 |

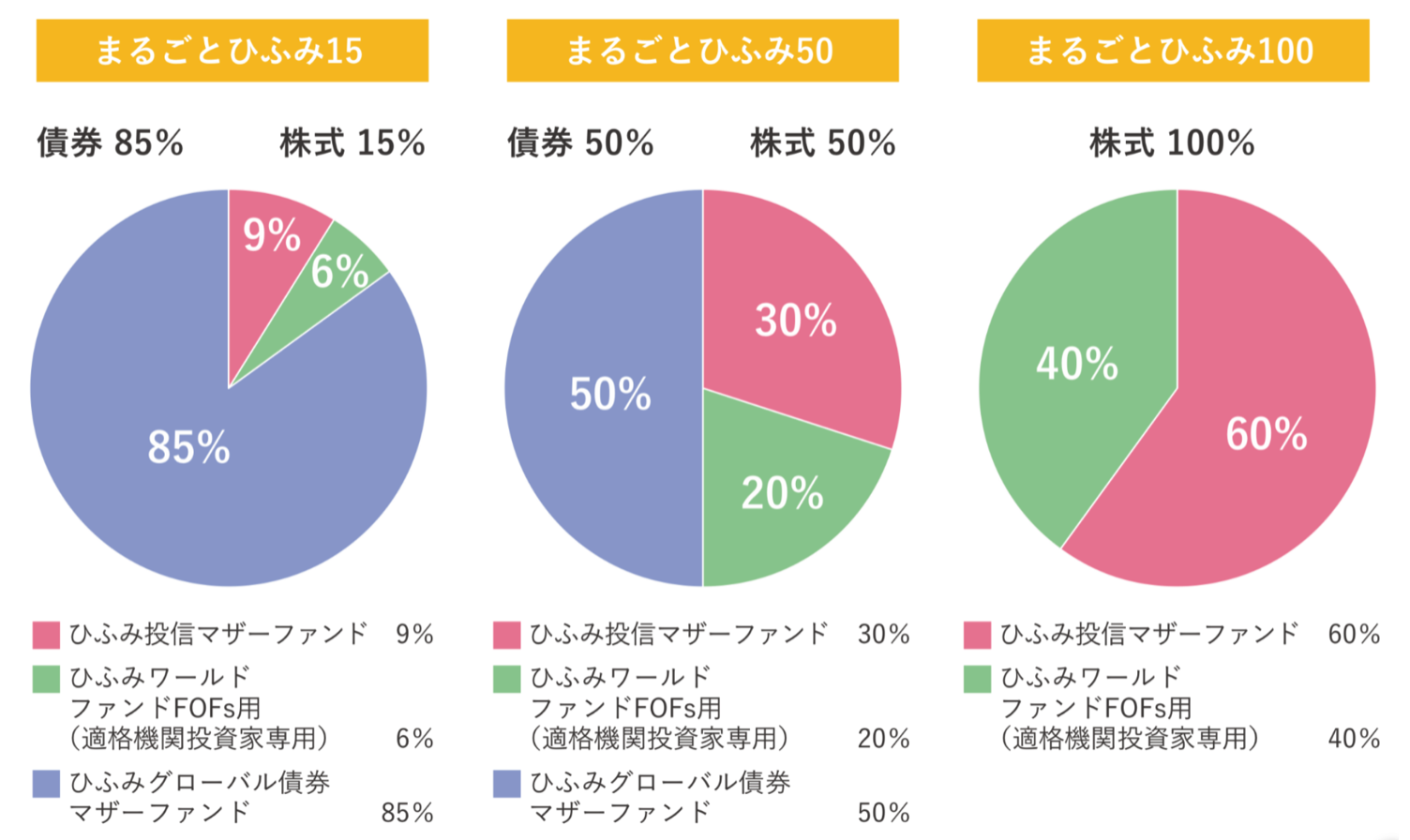

その他にも最近「まるごとひふみシリーズ」というものを販売しています。このシリーズは証券会社で購入可能です。

| まるごとひふみ15 | ひふみ投信マザーファンド 9% ひふみワールドのマザーファンド6% ひふみグローバル債券マザーファンド85% |

| まるごとひふみ50 | ひふみ投信マザーファンド 30% ひふみワールドのマザーファンド20% ひふみグローバル債券マザーファンド50% |

| まるごとひふみ100 | ひふみ投信マザーファンド 60% ひふみワールドのマザーファンド40% |

まるごとひふみシリーズはまとめると以下のようになります。

まるごとひふみシリーズ

【本題】ひふみ投信が不調に陥っている原因とは?

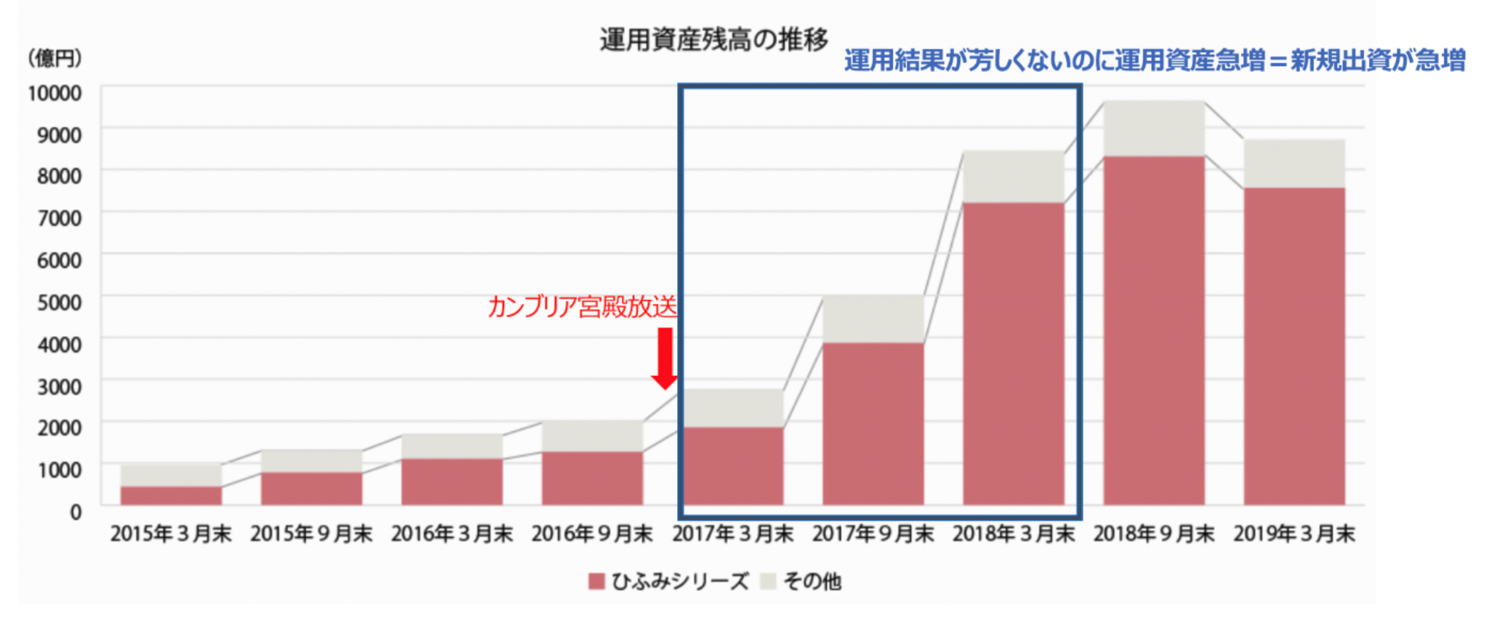

主因は藤野英人氏の「カンブリア宮殿」出演後の純資産の急騰

「ひふみ投信」が不調となっている理由についてお伝えしていきたいと思います。

当時圧倒的なリターンで注目を集めていた藤野英人氏は2017年2月16日にカンブリア宮殿に出演しました。

番組の題は「間違いだらけの"日本の投資"に変革を― 成長企業を見抜くカリスマが明かす投資術!」でした。

衰退してきているとはいえ、特に高齢者を中心にまだまだテレビは存在感があります。更に日本の資産の大部分を占めるのは高齢者です。

彼らがテレビをみて「ひふみ投信」に殺到しました。

結果的に以下のように純資産が急騰しました。大衆が飛びついた時が最後とはよく言ったものです。靴磨き少年の話はあまりにも有名です。

丁度運用成績が悪くなったのは2017年の後半に入ってからで、時期がピタリと重なります。

では、なぜ運用資産残高が増加することでリターンが悪くなったのでしょうか?ファンドマネジャーの腕が突然落ちたのでしょうか?

次の項目で詳しく解説していきます。

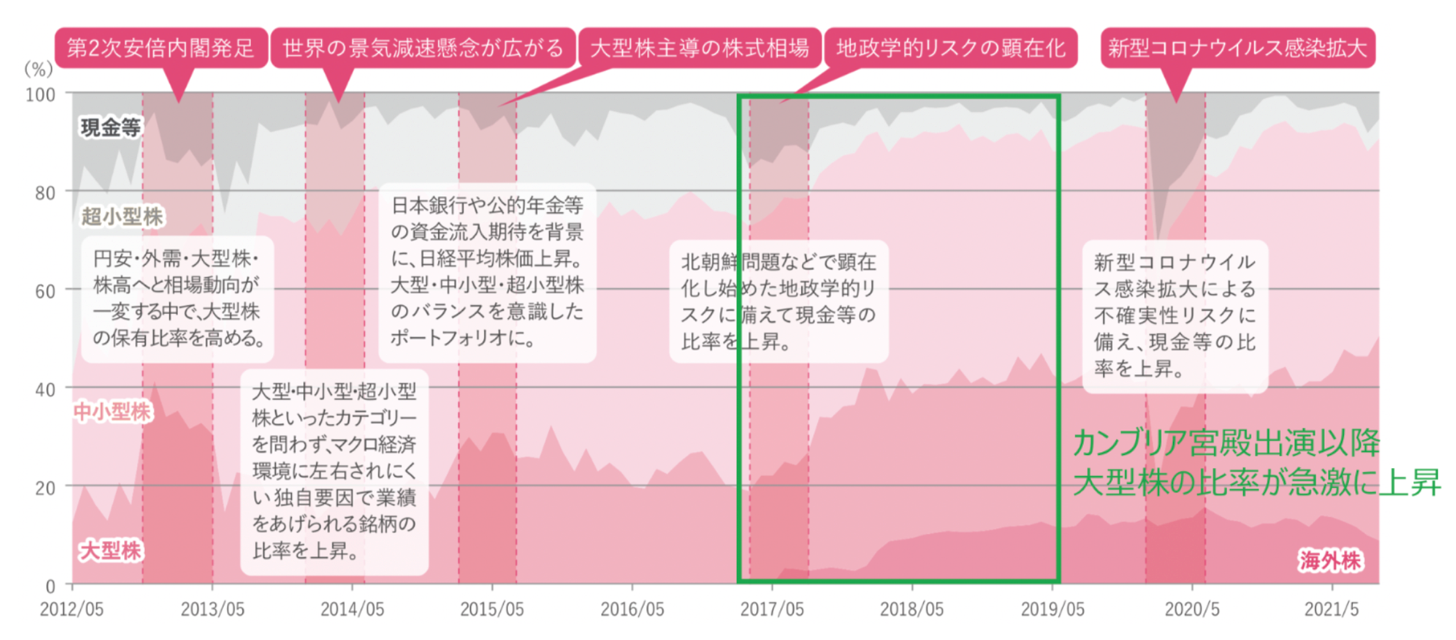

得意な中小型成長株投資ができなくなった

ファンドマネージャーの藤野英人氏の経歴の項目でお伝えしたとおり彼が得意とするのは中小型成長株投資です。運用開始から最も調子のよかった頃の「ひふみ投信」は中小型成長株投資で大きなリターンをあげていました。

しかし、2017年末以降明らかに超小型並びに中小型株の比率が減少し大型株の比率が急激に上昇しています。

ひふみ投信の銘柄構成の変化

※時価総額300億円未満を超小型株、時価総額300億円~3,000億円未満を中小型株、時価総額3,000億円以上を大型株と定義。

この推移をみていると殆どリターンをだしていたのは超小型株であることが推察されます。

日本は上場している銘柄数が異常に多いので規模の小さい超小型株は時に市場から放置され、異常なレベルの割安水準で取引されていることがあります。

それらの銘柄を狙い撃ちして最初のうちは大きなリターンをあげていたのでしょう。

しかし、申し込みが殺到したことで魅力的な超小型株だけで運用することが不可能となりました。

そこで2017年の後半から大型株の投資比率がぐんぐんと上昇しています。

2012年時点では40%近くを占めていた利益の源泉である超小型株はなりを潜め、現在では数%の比率でしか組み入れられていません。

いくら超小型株投資が巧みであったとしても組入比率数%では全体のリターンを引き上げることができないのです。

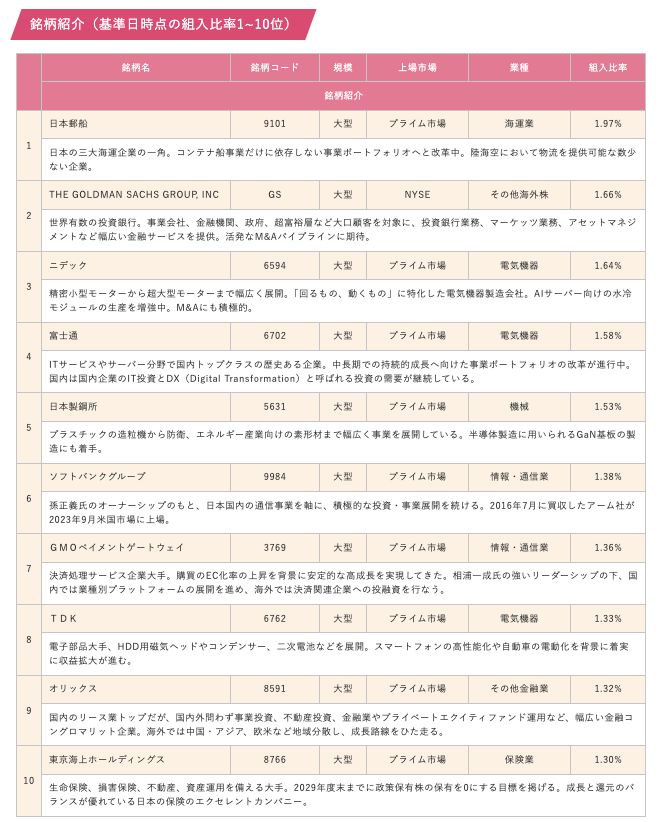

現在2024年10末時点での組み入れ銘柄は以下の通りとなっています。全て大型株となっています。聞いたことある銘柄ばかりですね。

生成AIバブルで盛り上がっているNVIDIAや、世界最大の時価総額を誇るMicrosoftといった海外大型株も組み入れていましたが、現在は国内株の日本郵船、ゴールドマンサックス株など金融大型株へ変化しています。

以下は過去のポートフォリオの遷移です。銘柄の値上がりと値下がりにより上位銘柄が入れ替わっていることが想定されます。

| 2024年10月末 | 2024年6月末 | 2024年2月末 | 2023年12月末 | 2023年9月末 | 2023年6月末 | 2023年3月末 | 2022年11月末 | 2022年8月末 | 2022年3月末 | |

| 1 | 日本郵船 | トヨタ自動車 | トヨタ自動車 | 村田製作所 | 楽天銀行(大型株) | 東京エレクトロン | アドバンテスト | 東京海上ホールディング | ソニーグループ | ソニーグループ |

| 2 | THE GOLDMAN SACHS GROUP, INC | 三井住友FG | M&A総研ホールディングス | M&A総研ホールディングス | 東京エレクトロン(大型株) | 楽天銀行(大型株) | ソニーグループ | GMOペイメントゲートウェイ | 東京海上ホールディング | オリエンタルランド |

| 3 | ニデック | TDK | NVIDIA CORPORATION | 三菱重工業 | 三菱UFJフィナンシャル(大型株) | 東京海上ホールディング | ディスコ | 日本電信電話 | オリエンタルランド | 東京海上ホールディング |

| 4 | 富士通 | M&A総研ホールディングス | 村田製作所 | マイクロソフト | ソニーグループ(大型株) | ソニーグループ(大型株) | NTT | 三菱UFJフィナンシャル | 味の素 | 三菱UFJ |

| 5 | 日本製鋼所 | 第一生命 | 三菱UFJフィナンシャル | NTT | 日本電信電話(大型株) | 三菱UFJフィナンシャル | 東京海上ホールディング | 味の素 | 川崎汽船 | INPEX |

| 6 | ソフトバンクグループ | ソフトバンクグループ | MICROSOFT | TOWA | 三井住友フィナンシャルグループ | 日本電信電話 | インターネットイニシアティブ | インターネットイニシアティブ | 東京エレクトロン | NTT |

| 7 | GMOペイメントゲートウェイ | NVIDIA | ニトリホールディング | 三菱商事 | インターネットイニシアティブ(大型株) | インターネットイニシアティブ | GMOペイメントゲートウェイ | 伊藤忠商事 | IHI | マイクロソフト |

| 8 | TDK | オリックス | ダイキン工業 | GMOペイメントゲートウェイ | トヨタ自動車 | 第一生命ホールディングス | 味の素 | アドバンテスト | インターネットイニシアチブ | 住友貴金属 |

| 9 | オリックス | DMG森精機 | 味の素 | 任天堂 | MICROSOFT CORPORATION | GMOペイメントゲートウェイ | 三菱UFJフィナンシャル | ディスコ | 日立製作所 | トヨタ自動車 |

| 10 | 東京海上ホールディングス | 味の素 | GMOペイメントゲートウェイ | 日立製作所 | メルカリ | SMC | 伊藤忠商事 | MICROSOFT | 日揮 | 三菱商事 |

ただ、一貫して大型銘柄で占められていますね。これでは日経平均を大きく上回るリターンは見込めません。

指数を上回ろうと勝負をしていないのですから当たり前です。

また、日本郵船をポートフォリオ1位に置いている点については筆者は全く理解できません。なぜなら海運指数は現在景気の低迷を明らかに示唆しているのです。

リスクが徐々に大きくなっている海運株をポートフォリオで一番大きな割合にしているということは、今後ひふみ投信の長期のリターンに関わってきます。大きな損失を一度出すと、その分取り返すのが大変になりますからね。

構成銘柄が多すぎて日経平均株価と同様の動きになっている

投資の世界で「卵を一つの籠にもるな」と頻繁に謳われます。

卵を一つの籠にもってると落とすと全てが台無しになるので複数の籠に入れなさいということから転じて分散投資の必要性を説いています。

たしかに分散投資は重要ですが、分散させすぎると指数と変わらない動きとなってしまいます。

現在、ひふみ投信の組入銘柄数は211銘柄となっています。日経平均株価みたいですね。

| ひふみ投信マザーファンドの状況 | |

| 純資産総額 | 8,450.08億円 |

| 組み入れ銘柄数 | 211銘柄 |

日経平均は別名日経225といわれています。つまり225銘柄で構成された指数なのです。

つまり、ひふみ投信は日経平均よりも銘柄を分散させているファンドということになるのです。

ここまで分散させると指数に対する超過リターン(=アクティブリターン)を出すことは難しくなってきます。

実際、最初にもお伝えした通り殆ど日経平均と同様の値動きになってしまっています。劣後していますが・・・

青:ひふみ投信

赤:日経平均

既に「ひふみ投信」はアクティブリターンを目指すファンドとは言えなくなってきているのです。

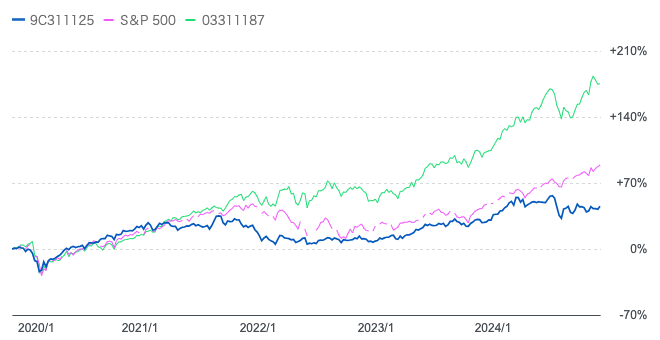

ひふみプラスとS&P500指数の値動きを比較

ひふみプラスはマイクロソフトなどの海外株にも投資しているので海外の株価指数とも比較してみましょう。

以下は代表的な株価指数である米国のS&P500指数との比較です。

青:ひふみプラス

赤:S&P500指数

緑:S&P500指数(円建)

圧倒的に劣後していることが分かりますね。

ただ、今後は日銀の政策変更により円高に振れる可能性が高まっていますし、米国株も景気後退で下落する確度が高まってきています。

ここから敢えて米国株式インデックスに投資をするのはリスクが高いと言わざるを得ません。

ファンドの規模が大きくなると普遍的にこのような事象が発生する

ファンドの規模が大きくなったことでリターンが悪化したのはひふみ投信に限ったことではありません。

同じような運用スタイルで高いリターンを出し名声を高めたジェイリバイブも規模が大きくなってからリターンが悪化しています。

もはやひふみ投信にも負けています。日経平均に寄せた運用にした方がほとんどのファンドにとってましな成績につながることがわかりますね。ジェイリバイブはもっと日経平均の真似をするべきでしょう。

緑:ジェイリバイブ

青:ひふみ投信

赤:日経平均株価

このように超小型株と中小型株投資で名乗りを上げたファンドは最終的に運用資産額が増えて本来の運用ができなくなるという末路をたどる運命にあることがわかります。

「ひふみ投信」や「ひふみプラス」の今後の見通しは暗い?

では重要なひふみ投信の今後についてみていきたいと思います。

2024年12月時点で、ひふみ投信の直近5年間の運用成績は日経平均を下回っており、ファンドが本来持つ下落耐性の強みが失われつつあるようです。

テレビで取り上げられた結果、人気が急上昇しすぎたことで、従来の小型株や超小型株を中心とした運用が困難になっています。

そのため、今後のひふみ投信の成績はTOPIXの動向に左右される可能性が高まっています。

こうした状況から、「ひふみ投信よりも手数料が安いTOPIX連動型ETFを選ぶ方が合理的ではないか?」という疑問が浮かんでくるのも無理はありません。

また、TOPIXや日経平均は米国株と円相場の影響を受けやすいという特徴があります。

言い換えれば、米国株の動向とドル円の行方が日経平均、さらにはひふみ投信の将来を大きく左右することになるのです。

米国株について見ると、2021年末以降の高金利とインフレの影響で景気減速の兆候が強まりつつあります。

2024年7月以降、失業率が急激に上昇する見通しが示されており、景気後退が目前に迫っていると考えられます。その結果、企業業績の悪化に伴い株価が大幅に下落する可能性が高まっています。

実際、米国企業の利益予想は2024年7月以降、下落基調に転じています。

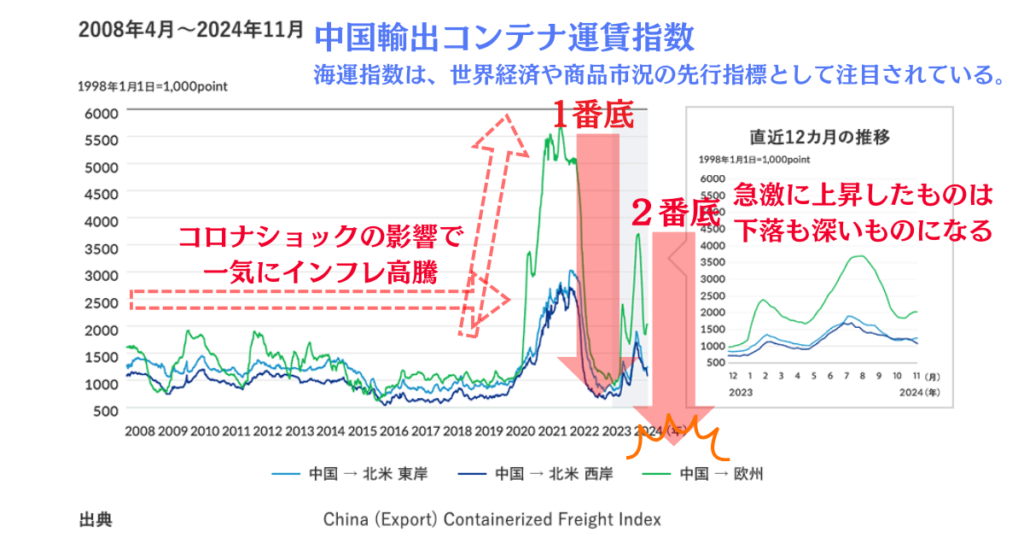

さらに、中国の輸出コンテナ運賃指数も下落に転じています。

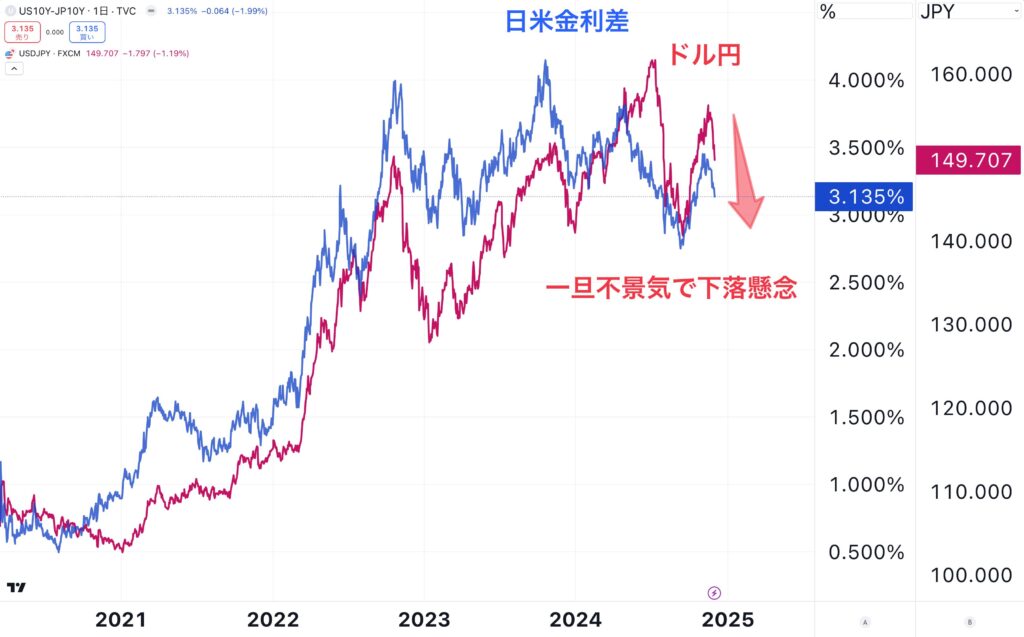

ドル円についても、これまで日米金利差の拡大を背景に上昇してきましたが、景気後退により米国金利が低下すれば円高が進むと考えられます。

実際、ドル円は162円から149円へと急激に円高が進んでおり、日銀が金融政策を引き締め方向に転じたことも一因となっています。

2024年7月に日銀が金利を0.25%まで引き上げたのに続き、さらなる利上げが見込まれる状況です。このため、米国株は下落、ドル円も円高に向かう可能性が高いと言えます。

これらを踏まえると、米国株や日経平均が大きく下落するのはほぼ避けられない状況にあるようです。

結果として、日経平均に連動しながらも劣後傾向にあるひふみ投信への投資妙味は薄れつつあると考えられます。

景気後退になるとS&P500指数もドル円も下落していくので、当然日経平均もひふみ投信も下落していくことになります。

このように株価指数に連動するファンドなどは今後は大きなリスクと捉えたほうがよいでしょう。

市場環境に依拠せず安定したリターンを見込める選択肢を考えていきましょう。

掲示板やTwitterでの「ひふみ投信」「ひふみプラス」の口コミや評判

以下は「ひふみ投信」や「ひふみプラス」に対する生の声です。直近の低迷から厳しい声が多くなっています。

Twitterでの痛烈な批判

Twitterの口コミ①

ひ○みの月次の熱心な読者だったけど、丸3年間TOPIXに圧倒的に負けてる人たちの相場観や市場予測や銘柄分析を読んで何かの学びがあるかというとほぼ何もない。逆神としても使えないし。 この時間を一社でも多く有報を読むとか、シーゲル/グレアム本を読むのに向けた方がよほど有意義。

渚さんのツイートは「26RT」で「573いいね」とプチバズりしています。

Twitterの口コミ②

非常に迷っていることがありまして… ひふみ投信を解約するかどうか… 投資額39万に対して含み益2万

しかも5年よ? 評価損益率は7.1%で、同時期から積み立てNISAは37% 含み益があるうちに解約してクロスに回すなり、ジュニアNISAに移そうか… にしても5年も預けて利益1万6千円とは

この方のリプライに私と同じ冷静な分析をして解約している方もいらっしゃいました。むしろ、当ブログを読んでくださったのではないかと思ったりします。

Twitterの口コミ③

売りました カンブリア後に大型株ファンドに変わってしまったのでかつての中小小型株ファンドではなくなってしまい成長企業への投資ができなくなりました 売りました

更に以下のような痛烈な批判が100RT以上されていました。

Twitterの口コミ④

5年に及ぶ低迷にかなり不満が溜まっていることが伺えます。更に単純に投資手法が間違っているという痛烈な指摘もなされています。筆者も成長株投資を行っているのでわかりますが、成長株は下落したら損切りするのが鉄則です。

塩漬けしていたら素人投資家と同じですからね。

Twitterの口コミ⑤

ひふみ投信さん、オリエンタルとか川崎汽船とか盛り上がる途中で買込むのはいいけど、下落局面でもガチホするのはなぜ?自分の理解が及んでないだけかもしれないが、オリエンタルは1、2月に増やして、川崎は5月から組入上位に登場。しかも前者は未だにガチホ中。川崎、来月もガチホなら草も生えん

Twitterの口コミ⑥

ひふみ投信って一時期めちゃくちゃ持ち上げられてたけどカバさんは一寸法師でクソ損失だしてからやってる事は変わらないし今はただ単に大型買ってる糞投信化してるしパフォーマンスゴミクズだしなぁ

Twitterの口コミ⑦

定点観測 日銀のアレにつきあって今月は↓でした。 投資信託が22.76%→7.15%に激減してるのは、ひふみ投信を全解約した影響でえす 実弾多め、急落上等。 来るなら来いや、後ろは見せんw

掲示板でも悪い評判が多い

人気掲示板の5chでも同様の批判がなされています。

5chの口コミ①

ひふみだのセゾンだの、発足当時はいい投信だったよ。周りには、買って3%、評価損がかさんで解約して3%の手数料のぼったくり投信ばかりだったからね。

だけど、今は状況が変わった。これからも同じ運営をするとしたら、よくわからない素人から、お金を巻き上げるだけですよ。

ひふみは、それでいいと思っているのかな?

5chの口コミ②

規模が大きくなりすぎて、調子が良かったときの戦い方が続けられなくなった

5chの口コミ③

こんなに分散してるのに、TOPIXに惨敗するって

才能がないと無理だろ。藤野さんすごい。

例えるなら、まずいカレーを作るスキルがある。

まとめ

今回のポイントをまとめると以下となります。

- ひふみ投信は超小型株投資を中心に高いリターンを上げてきた

- カンブリア宮殿出演をきっかけに出資が殺到

- 結果、本来強みをもつ超小型株投資だけでは運用できなくなった

- 銘柄数も分散させすぎており指数と同じ動きになってしまっている

- 同じく中小型株投資で名を馳せたジェイリバイブも近年は同じ結果に

- 2000年代から2010年代前半の全盛期の「ひふみ投信」のようなファンドに投資するのが合理的

長年運用をして酸いも甘いも経験してきた筆者が、2023年現時点で堅実な投資先として考えられる先を以下でまとめていますので参考にしてみてください。