早期リタイアをして配当金生活をしたいというのは多くの方の憧れなのではないでしょうか?

その手段として米国の高配当ETFであるSPYDに投資をしている方も多いのではないでしょうか。

たしかにSPYDは4.5%程度の配当利回りをだしていますが、配当金生活を目指す手段としては筆者はおすすめすることはできません。

本日はSPYDについて以下の内容に沿ってお伝えしていきたいと思います。

- SPYDがどのようなETFなのか?

- SPYDの運用実績や配当利回りの推移

- なぜSPYDを配当金生活の手段としてはおすすめしないのか?

当サイトでは様々なファンドについて分析していますので以下もご覧いただければと思います。

Contents

SPYD(SPDR Portfolio S&P 500 High)の特徴

まずはSPYDがどのようなETFなのかをお伝えしていきたいと思います。

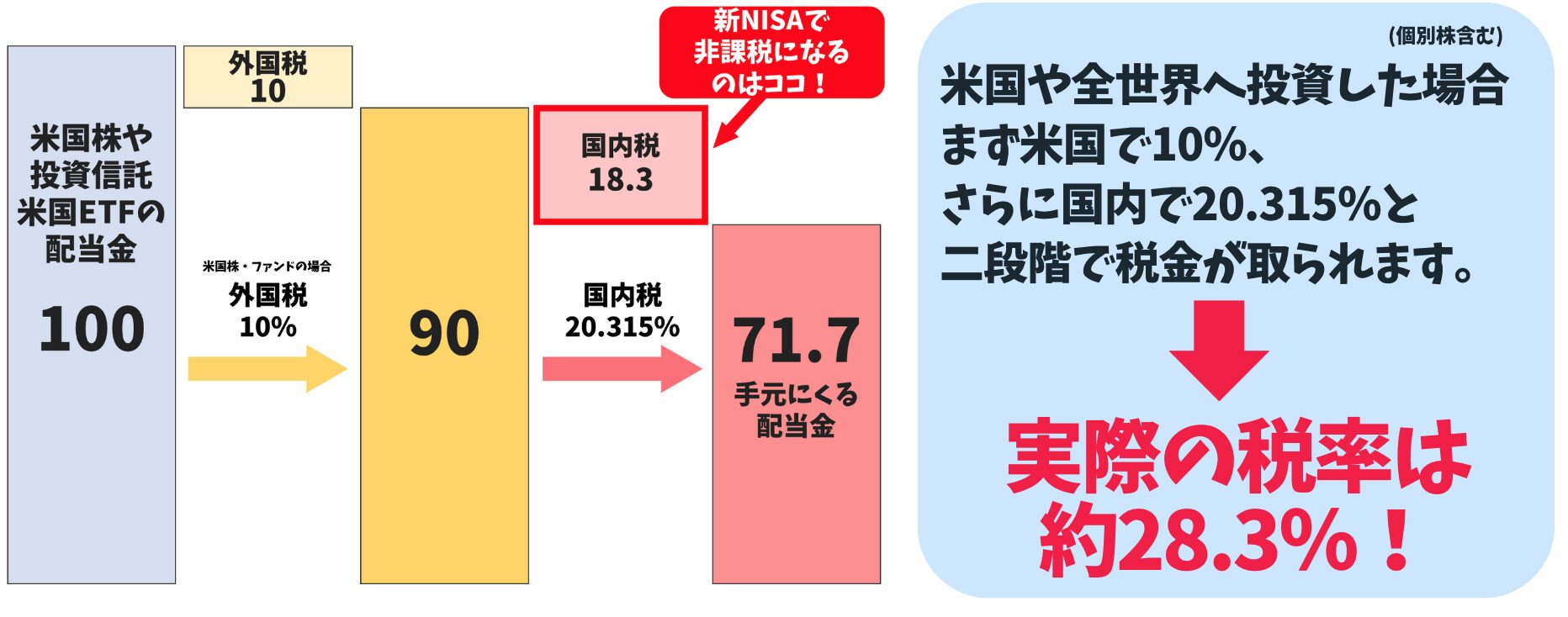

米国籍のETFなので分配金が日米で二重課税となる

SPYDは米国籍のETFです。そのため、分配金をだした時に外国税が10%徴収され、更に国内でも20.315%の税金が徴収されます。

結果として100ドルの分配金が拠出されたとしても、手元に入ってくるのは71.7ドルになります。

確定申告で外国税額控除を行うことで最終的な税率を国内税と同じ20.315%にすることも可能です。

外国株式の配当金は、租税条約に基づき定められた源泉徴収税率が源泉徴収されますが、国際的な二重課税を調整するために、一定額を所得税額から差し引くことができる外国税額控除を受けることができます。外国税額控除を受けるためには、当該配当金を、総合課税または申告分離課税を選択して確定申告をした場合に限られます。確定申告の際には、「外国税額控除に関する明細書」を作成し、添付することになります。

参照:SBI証券

ただ、わざわざ配当金を取り戻すために確定申告を行うには億劫になる方が多いかと思います。

連動を目標とするインデックスはS&P500高配当指数

ETFなので連動目標とするインデックスが存在します。SPYDが連動目標として設定しているのはS&P500高配当指数です。

S&P Global社の説明は以下の通りです。

The S&P 500 High Dividend Index serves as a benchmark for income seeking equity investors. The index is designed to measure the performance of 80 high yield companies within the S&P 500 and is equally weighted to best represent the performance of this group, regardless of constituent size.

重要な部分は赤字の部分です。S&P500指数に採用されている中から高配当利回りの80社を選んで均等に組み入れているとしています。

S&P500指数などは時価総額加重平均なので時価総額の大きさに合わせて銘柄を組み入れています。両者を比較すると以下となります。

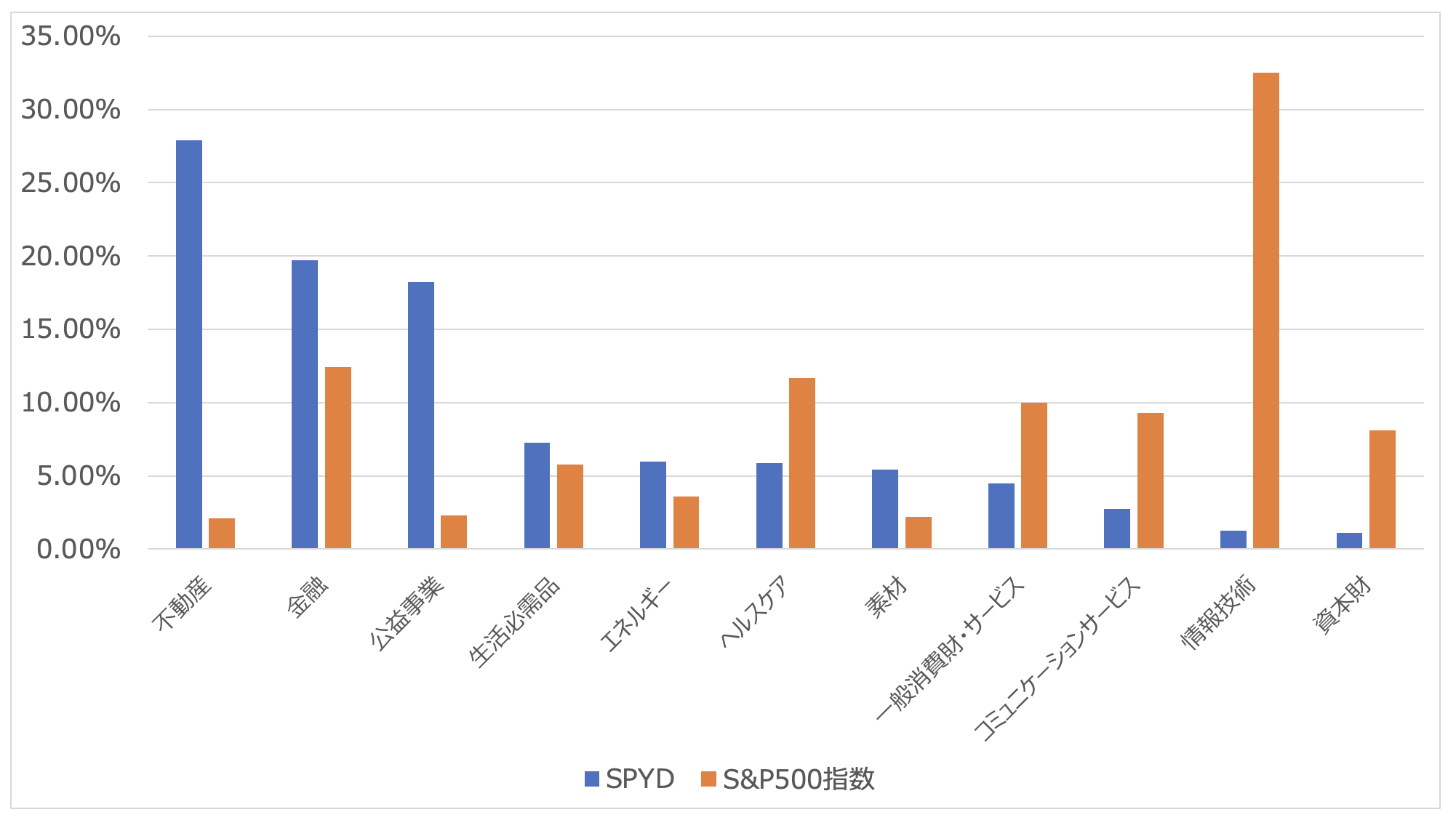

組み入れセクター比率をS&P500指数と比較

組み入れ銘柄は均等なので、列記してもあまり意味がありません。そのためセクター組み入れ比率を見ていきたいと思います。

以下はSPYDの組み入れセクターの比率をS&P500指数と比較したものです。

| セクター | SPYD | S&P500指数 |

| 不動産 | 27.88% | 2.10% |

| 金融 | 19.72% | 12.40% |

| 公益事業 | 18.21% | 2.30% |

| 生活必需品 | 7.29% | 5.80% |

| エネルギー | 5.98% | 3.60% |

| ヘルスケア | 5.90% | 11.70% |

| 素材 | 5.44% | 2.20% |

| 一般消費財・サービス | 4.47% | 10.00% |

| コミュニケーションサービス | 2.74% | 9.30% |

| 情報技術 | 1.27% | 32.50% |

| 資本財 | 1.11% | 8.10% |

SPYDはS&P500指数と比べて不動産や金融や公益事業の比率が著しく高くなっていますね。

一方、一般消費財、コミュニケーションサービス、情報技術といった巨大テクノロジー銘柄が組み入れられているセクターは大きくアンダーウェイトされています。

つまり、全体として成長性の低いセクターが多く組み入れられているということになります。

SPYDの運用実績!配当利回りは?

SPYDとS&P500指数のリターンを比較したものが以下となります。

圧倒的にS&P500指数のリターンの方が高くなっていますね。

ただ、これはあくまで配当金を拠出した後のリターンです。S&P500指数は2%程度の配当利回りですが、SPYDの過去の平均的な配当利回りは4.5%程度となります。

| 年度 | 年間分配金 | 分配利回り |

| 2016年 | $1.51 | 4.34% |

| 2017年 | $1.42 | 3.80% |

| 2018年 | $1.62 | 4.75% |

| 2019年 | $1.75 | 4.45% |

| 2020年 | $1.63 | 4.95% |

| 2021年 | $1.55 | 3.98% |

| 2022年 | $1.98 | 5.01% |

| 2023年 | $1.82 | 4.66% |

| 平均 | $1.71 | 4.63% |

ただ、さすがに毎年の約2.5%(=SPYD配当利回り4.5%-S&P500指数配当利回り2%)の配当利回りの差だけでは、S&P500指数のパフォーマンスに劣後しているという結果は変わりません。

資産を増やしていくという観点にたつとSPYDは適しているとは言い難いですね。

SPYDをおすすめしない理由とは?手段と目的を混同しないようにしよう!

ではここまでの情報を元に、今回の本題に入っていきたいと思います。

数億円の資産を構築してから配当金生活をする手段としてSPYDは選択肢の一つとなり得ます。

しかし、まだ資産を構築している途中であればSPYDは以下の点から必ずしも適した投資先とはいえません。

- そもそもリターンがひくい

- 高い配当利回りで複利効果を毀損

- 日米の二重課税で再投資の原資が大きく毀損

組み入れ銘柄が成長性が低い成熟企業ばかりなので、当然ながら期待トータルリターンは低くなります。実際、配当金を加味してもS&P500指数に大きく劣後していますからね。

そして、高い利回りを出すことによって複利を毀損し最終的なリターンが大きく毀損していることも見逃せません。

以下は1000万円を年利10%で10年運用した時の比較です。一方は配当金を拠出せずに、もう一方は毎年5%の配当利回りを維持したケースを比較しています。

| 1000万円を年利10%で運用 配当金は拠出しない 基準価額 |

1000万円を年利10%で運用 配当利回りは5% |

||

| 基準価額 | 配当金 | ||

| 現在 | 1000万円 | 1000万円 | 0 |

| 1年後 | 1100万円 | 1050万円 | 50万円 |

| 2年後 | 1210万円 | 1103万円 | 53万円 |

| 3年後 | 1331万円 | 1158万円 | 55万円 |

| 4年後 | 1464万円 | 1216万円 | 58万円 |

| 5年後 | 1611万円 | 1276万円 | 61万円 |

| 6年後 | 1772万円 | 1340万円 | 64万円 |

| 7年後 | 1949万円 | 1407万円 | 67万円 |

| 8年後 | 2144万円 | 1477万円 | 70万円 |

| 9年後 | 2358万円 | 1551万円 | 74万円 |

| 10年後 | 2594万円 | 1629万円 | 78万円 |

| 利益 | 1594万円 | 629万円 | 628万円 |

| リターン | 1594万円 | 1257万円 | |

最終的なリターンは337万円も配当金を出さないケースの方が高くなっています。金額や時間が増えていけば更にこの差は広がっていきます。

そして、配当金も日米で30%近く税金が徴収されるので、再投資するにしても大きく元本が毀損してしまうのもマイナスポイントです。

あくまでSPYDやJリートなどの高配当銘柄への投資は大きな資産を構築した後の配当金生活の手段であり、大きな資産を構築するための手段ではないのです。

以下では暴落を回避しながら安定してS&P500指数よりも高いリターンを獲得し配当金生活を蘇澳期に実現するための手段についてお伝えしていますので参考にしてみてください。