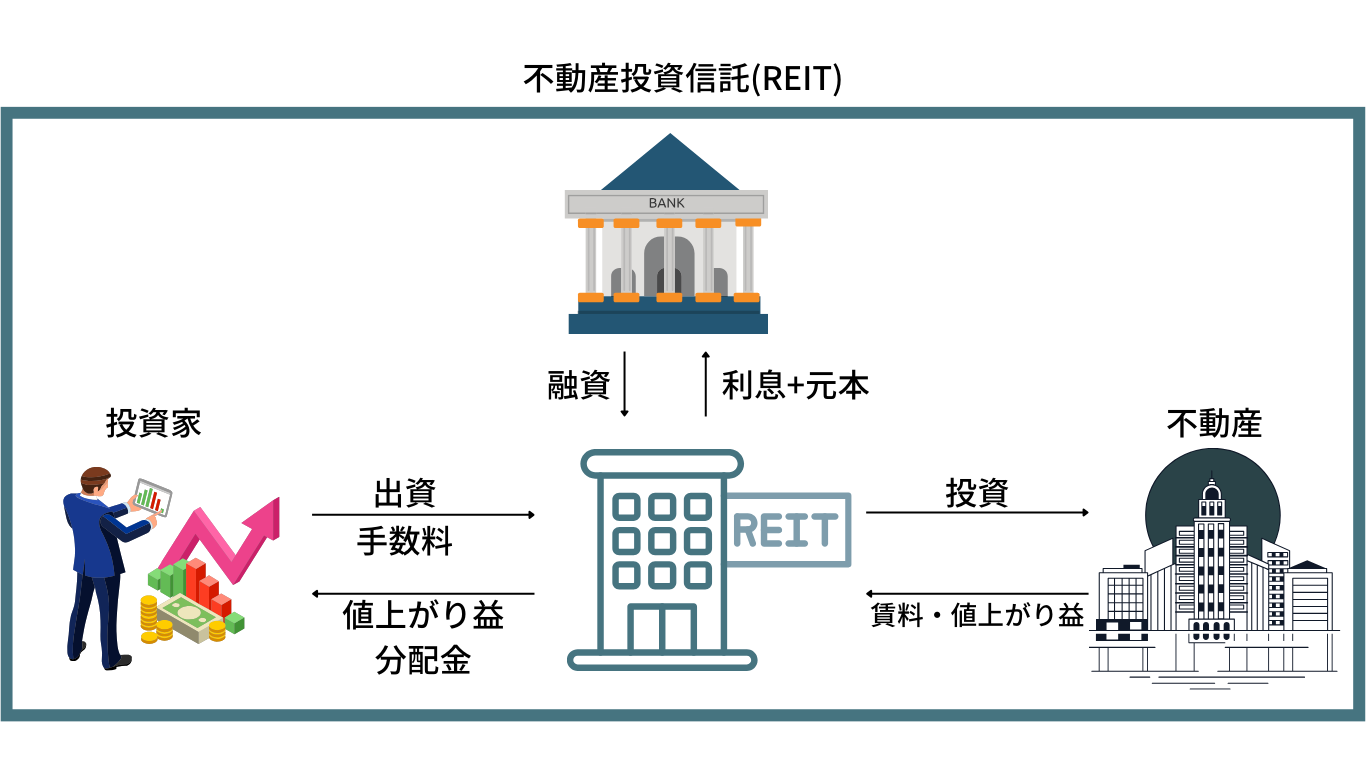

不動産投資をするとなった際に手軽に実施できる投資先としてJリートがあります。

実物の不動産を購入するには大きな資金が必要になり、場合によっては借入金などを行う必要もありますからね。

証券会社によっては100円から投資ができるJリートに魅力を感じて投資を行っている方も多いのではないでしょうか?

最近はJリートに分散投資をしているリート投信もできているので投資のハードルは更に下がっていますね。

しかし、筆者としてはJリートへの投資は見送っています。理由は経済合理性が低いからです。

本日はJリートの仕組みをお伝えしながら、内包する問題点についてお伝えしていきます。

その上で、不動産投資で魅力的な選択肢についても紹介していきたいと思います。

Contents

Jリート(REIT)の仕組みとは?免税になる仕組みとは?

まずJリートの仕組みについてお伝えします。

リート(REIT)は「Real Estate Investment Trusts)の略で日本語訳すると不動産投資信託です。JはJapanの略です。

米国で1960年に創設されたあと、遅れること40年経過した2000年にJリートが日本でも解禁されました。

最初にJリートとして上場されたのは日本ビルファンド投資法人です。2001年9月10日に東京証券取引所に上場されました。

リート法人は投資家から資金を集めたり金融機関から借入を行って調達した資金を元に不動産に投資を行います。

投資した不動産から得られる賃料や売却益を出資分に応じて投資家に分配するという仕組みです。

リート法人が資金を集めて不動産に投資を行ってくれるので、不動産を取得するための費用を投資家が調達する必要がありません。

また簡単に分散投資ができるのも嬉しい点ですね。一つの不動産に大きな資金を投じて投資をするのはリスクが高いですからね。

また、個人だとなかなか投資できない商業施設やオフィスビルなどの不動産にも投資ができことも大きなメリットといえるでしょう。

Jリートの税的な優遇とは?なぜ分配利回りが通常の上場株よりも高いのか?

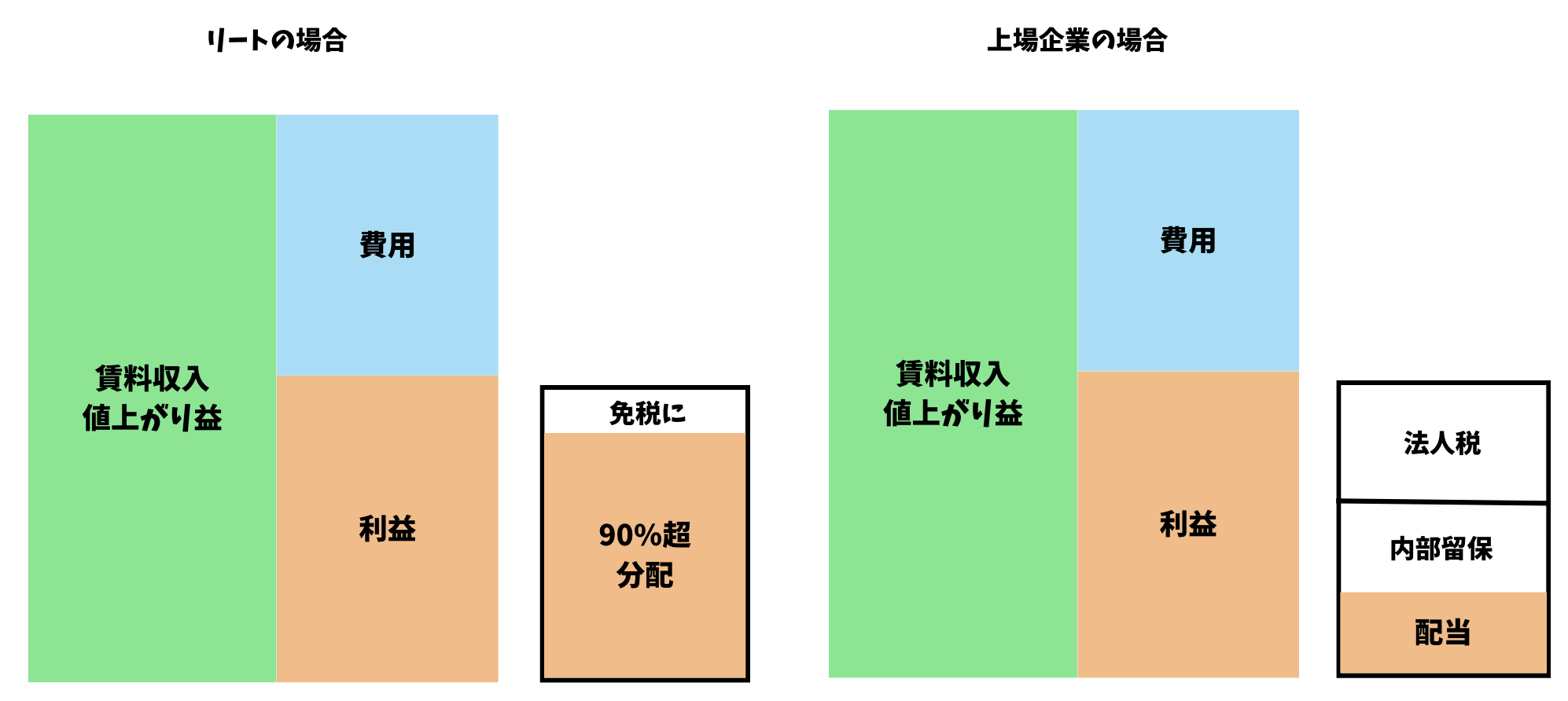

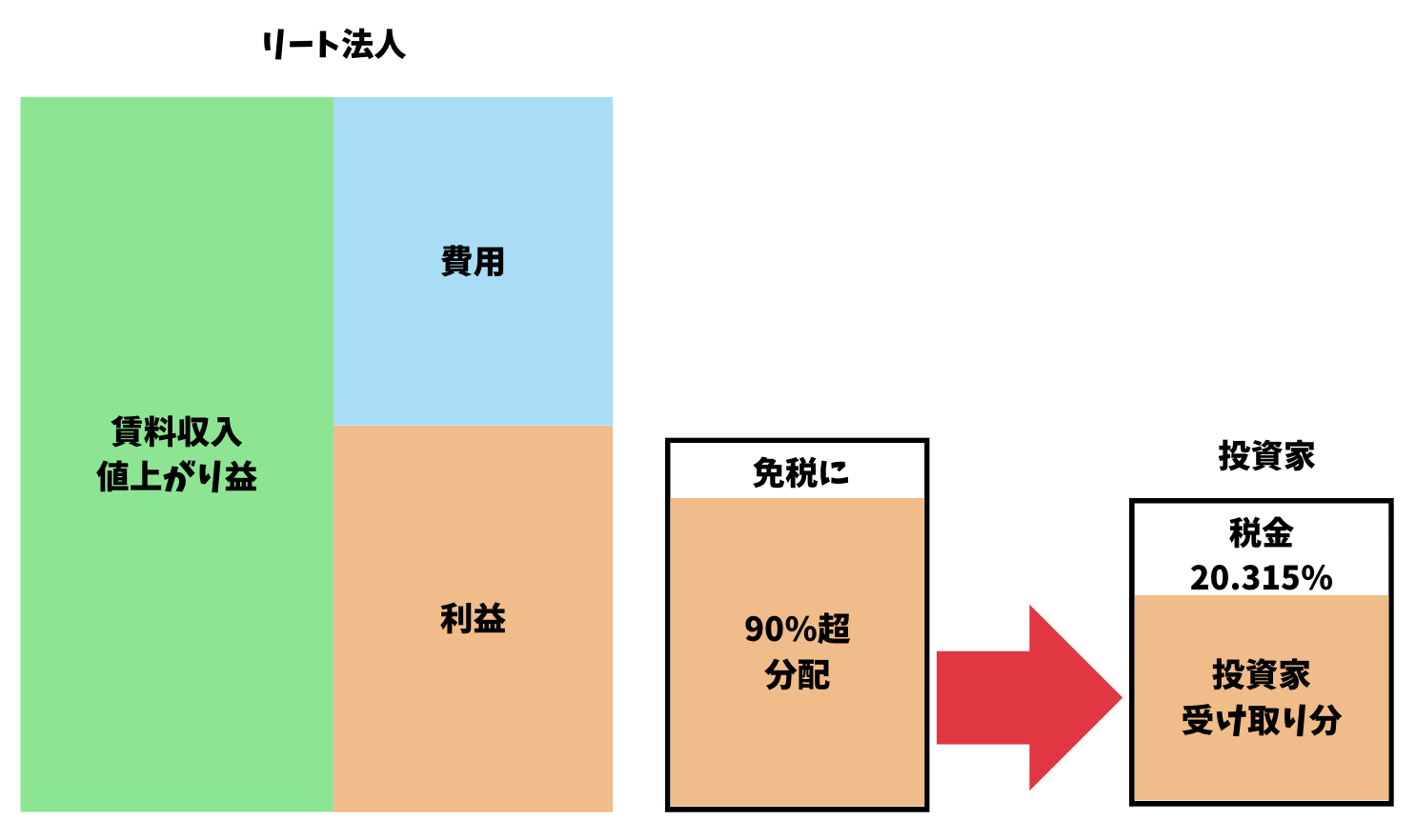

上記の仕組みだけみると投資信託と同じですが、リートの場合は税的な面で特殊な点があります。

リート法人では得られた利益の90%以上を投資家に分配することで残った利益は免税とすることができます。

通常の上場法人の場合は得られた利益に法人税がかけられて内部留保を除いた分が配当となりますからね。

結果的にJリートの分配利回りは上場株の配当利回りよりも高い水準となっています、

| Jリート 分配り回り |

日経平均 配当利回り |

|

| 2024年5月末時点 | 4.7% | 1.8% |

この分配利回りの高さに魅力を感じて投資している方も多いかと思います。

コラム:Jリートの分配利回りランキング

Coffee BreakとしてJリートの分配利回りについてランキング形式でお伝えします。

以下は2024年6月時点での分配利回りをランキング形式にしたものです。

| 順位 | リート投資法人名 | 分配利回り |

| 1 | いちごオフィスリート投資法人 | 6.55 |

| 2 | マリモ地方創生リート投資法人 | 5.61 |

| 3 | タカラレーベン不動産投資法人 | 5.44 |

| 4 | トーセイ・リート投資法人 | 5.42 |

| 5 | 東海道リート投資法人 | 5.41 |

| 6 | ユナイテッド・アーバン投資法人 | 5.40 |

| 7 | 産業ファンド投資法人 | 5.35 |

| 8 | エスコンジャパンリート投資法人 | 5.32 |

| 9 | 投資法人みらい | 5.30 |

| 10 | ザイマックス・リート投資法人 | 5.28 |

| 11 | 平和不動産リート投資法人 | 5.21 |

| 12 | 日本リート投資法人 | 5.17 |

| 13 | インヴィンシブル投資法人 | 5.16 |

| 14 | スターツプロシード投資法人 | 5.15 |

| 15 | スターアジア不動産投資法人 | 5.15 |

| 16 | サンケイリアルエステート投資法人 | 5.14 |

| 17 | Oneリート投資法人 | 5.12 |

| 18 | いちごホテルリート投資法人 | 5.11 |

| 19 | 日本ホテル&レジデンシャル投資法人 | 5.05 |

| 20 | KDX不動産投資法人 | 5.03 |

平均利回りが4.7%なのに最高の分配利回りをほこる「いちごオフィスリート」でさえ6.55%ということで低いなと思った方が多いでしょう。

株式であれば10%を超える配当利回りの銘柄もありますからね。

これは先ほどお伝えしたリートの税的な優遇制度に起因していますね。

得られた利益の90%以上を分配すれば免税になるので、それ以上の分配をするインセンティブが少ないのです。

不動産の賃料収入はせいぜい5%-7%程度なので、分配利回りも7%が限度となってくるわけです。

株式企業の中には利益以上に配当金をだしている企業もありますからね。

平均するとJリートの方が分配利回りは高くなりますが、最高値でみると株式企業の配当利回りの方が高くなるのです。

Jリートをおすすめしない理由とは?知られざるデメリットを解説!

分配り回りは高いですが筆者はJリートへの投資は実行していません。その理由についてお伝えしていきます。

Jリート法人は再投資を十分に行うことができない

先ほどお伝えした通りJリート法人は利益のほとんどを分配するので殆ど再投資を行うことができません。

上場企業が利益を伸ばしていく源泉は得られた利益の再投資にあります。

そもそも成長していく企業は配当をあまり出しません。

配当をだすより事業を拡大させて利益を拡大させる方が株主に還元することになるからです。

利益のほとんどを分配してしまったら利益を複利で伸ばすことができないので結果的に得られる果実が低くなります。

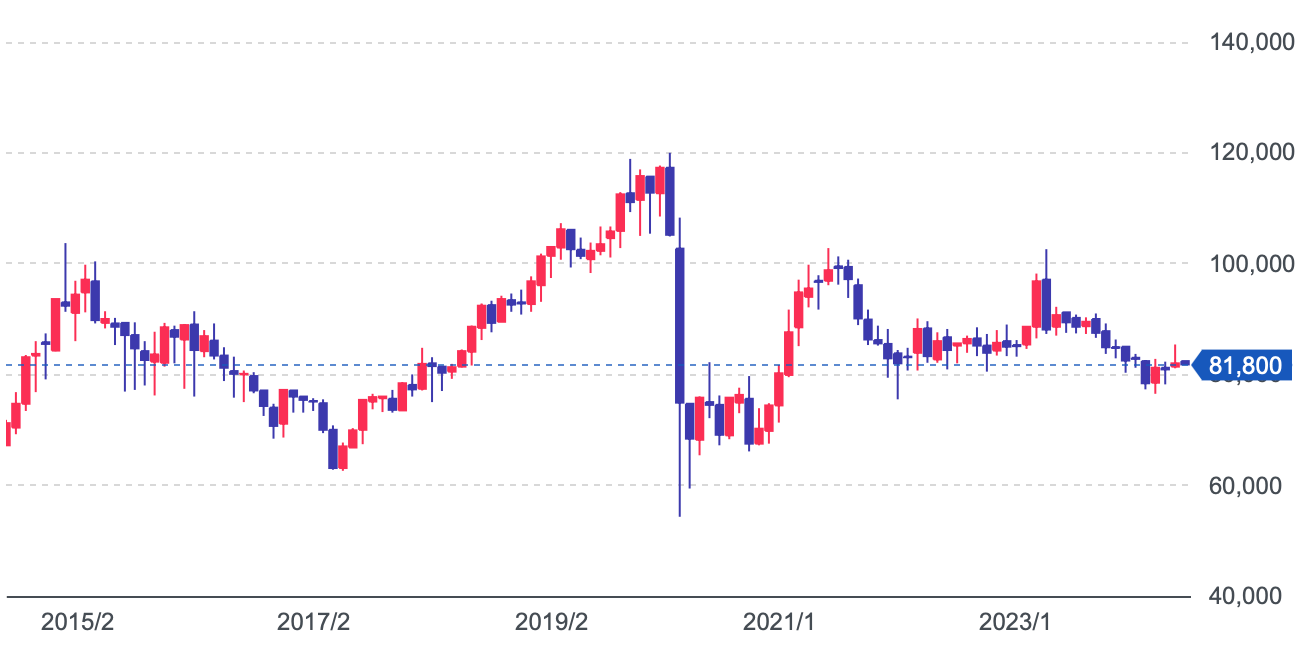

実際、分配利回り1位の「いちごオフィスリート投資法人」は利益のほとんどを分配金として出しているため株価は10年間低迷しています。

いちごリート投資法人の株価の推移

そのため、Jリート法人は新たに物件を購入する時は新規で出資金を募集するか、銀行からの借入を行う必要がでてきます。

特に出資金を募集をしてしまうと既存の出資者の持分が希薄化します。株式投資における増資と同じですね。

そうなると、今後利益がでても分配される利益の比率が小さくなってしまいます。

分配金を多く出す仕組みは長期的に見ると投資家にとっては不利仕組みになってしまっています。

Jリート法人は賃料収入を主たる収益にしており高いリターンが期待できない

不動産投資で高いリターンを得るためにはキャピタルゲインを獲得する必要があります。

不動産投資には大きな情報の非対称性が存在します。

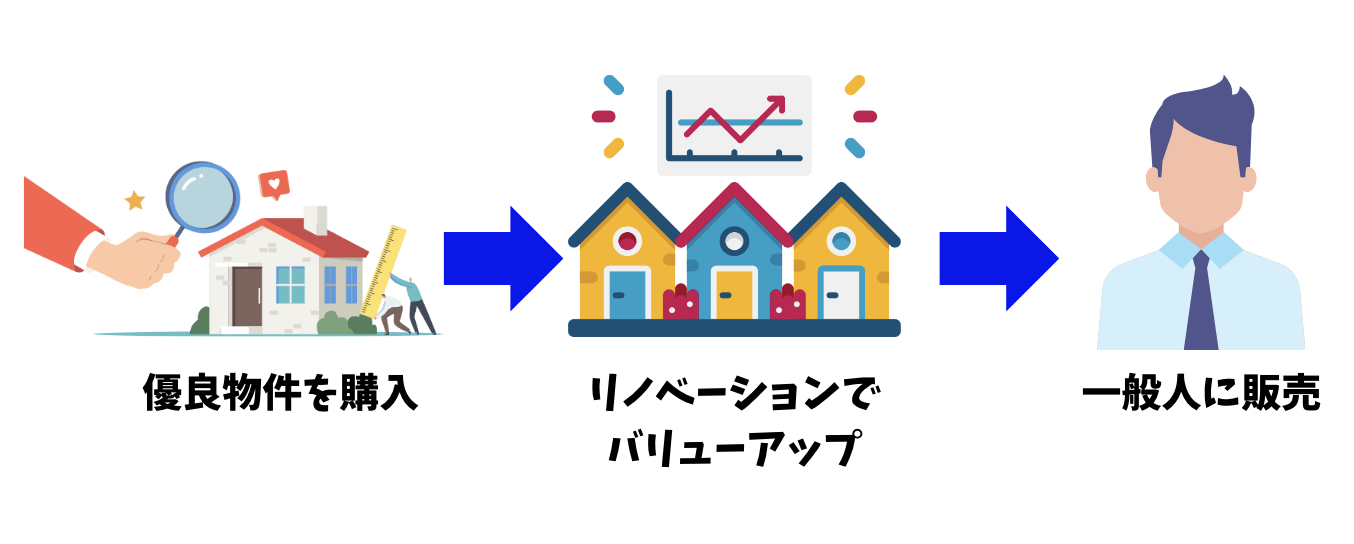

不動産投資のプロがアクセスできる優良物件は一般人はアクセス可能となる前に売り切れてしまいます。

ただ、不動産投資のプロは一般に公開される前の優良物件を購入した後にバリューアップを行った上で一般人に販売を行います。

このプロセスの中で30%から50%のリターンを手にすることができます。

毎年、この流れを実現すると年率20%近いリターンを狙うことができます。(当然、待機資金とかもあるので年率30%以上を実現するのは難しいです。)

Jリートは不動産投資における最大の魅力であるキャピタルゲインより賃料収入をメインの収益にしています。

そのため最大でも7%程度のリターンしか期待することが出来ません。

売却益が出たとしても殆どを分配しないといけないので、あまりJリート投資法人としてはあまりメリットがないのです。

賃料収入を得て分配しながら、投資家から手数料をいただく方が安定して利益を得ることができますからね。

キャピタルゲインを活用して高いリターンを不動産投資で得るための投資先については後述(クリックしてジャンプ)します。

投資家側からみても複利を毀損する仕組みとなっている

投資家側としても高い分配金を受け取ることは合理的ではありません。

それは分配金を受け取った瞬間に20.315%の税金が発生してしまうからです。

もちろん長期保有したとしても最終的には税金を支払わなければいけません。

しかし、毎年受け取るはずだった分配金を受け取らずに再投資してリターンを伸ばしてから最後に税金を支払った方が投資家として受け取る収益は高くなります。以下のようなケースを考えてみましょう。

ケース1

得られるリターン5%を全て分配金として拠出

ケース2

得られるリターン5%を分配金としてださずに再投資

上記の2つのケースで現在100万円を投資し20年後に投資家が得られるリターンは以下の通りとなります。

| ケース1 | ケース2 | |

| 毎年分配金 | 毎年の元本の推移 | |

| 現在 | - | 100 |

| 1年後 | 5 | 105.0 |

| 2年後 | 5 | 110.3 |

| 3年後 | 5 | 115.8 |

| 4年後 | 5 | 121.6 |

| 5年後 | 5 | 127.6 |

| 6年後 | 5 | 134.0 |

| 7年後 | 5 | 140.7 |

| 8年後 | 5 | 147.7 |

| 9年後 | 5 | 155.1 |

| 10年後 | 5 | 162.9 |

| 11年後 | 5 | 171.0 |

| 12年後 | 5 | 179.6 |

| 13年後 | 5 | 188.6 |

| 14年後 | 5 | 198.0 |

| 15年後 | 5 | 207.9 |

| 16年後 | 5 | 218.3 |

| 17年後 | 5 | 229.2 |

| 18年後 | 5 | 240.7 |

| 19年後 | 5 | 252.7 |

| 20年後 | 5 | 265.3 |

| 利益(税前) | 100 | 165.3 |

| 利益(税前) | 79.69 約80万円 |

131.74 約132万円 |

分配金を受け取ることでリターンは低くなってしまう結果になるのです。

不動産投資で個人投資家が高いリターンを得ることができるおすすめの投資先とは?

さきほどお伝えした通り、不動産投資で大きなリターンを得るためにはキャピタルリターンを得る必要があります。

そして、物件仕入れから販売までのスピードを迅速に行うことが重要になってきます。

例えば1億円の武家円で賃料の利回りが5%で、見込み売却益が30%の物件を仕込んだとします。

この物件を1年後、3年後、5年後に売却した時の年率リターンは以下となります。

| 1年後売却 | 3年後売却 | 5年後売却 | ||||

| 賃料 | 売却益 | 賃料 | 売却益 | 賃料 | 売却益 | |

| 累計収益 | 500万円 | 3000万円 | 1500万円 | 3000万円 | 2500万円 | 3000万円 |

| 累計収益計 | 3500万円 | 4500万円 | 5500万円 | |||

| 年率リターン | 35% | 13.2% | 9.2% | |||

圧倒的に早く売買を回した方がリターンが高くなるのはご理解いただけたかと思います。

正直いって自分で上記のプロセスを実施するのは難しいです。そもそもネットワークをもっていないと収益性不動産に出会えませんからね。

そのため、筆者は上記のプロセスを早く回して収益を獲得しているMLパートナーズに資金を預けて資産を大きく増やしています。

MLパートナーズの特徴の概要をまとめると以下となります。

MLパートナーズの特徴

- 先代から数十年の不動産物件ネットワークを継承

- 三菱地所や野村不動産出身の本物のプロが投資銘柄を選定

- バリューアップから販売まで1年を目安に高速売買を実現できる迅速さ

- 手数料控除後で期待リターンは15%

MLパートナーズについては実際の事例を含めて以下で詳しくお伝えしていますのでご覧いただければと思います。

今後のJリートの見通しとは?日本の不動産市場の将来性とは?

ではJリート引いては今後の日本の不動産市場がどうなっていくのかをお伝えしていきたいと思います。

不動産価格の推移

まずは現在までの不動産価格の推移について確認していきましょう。

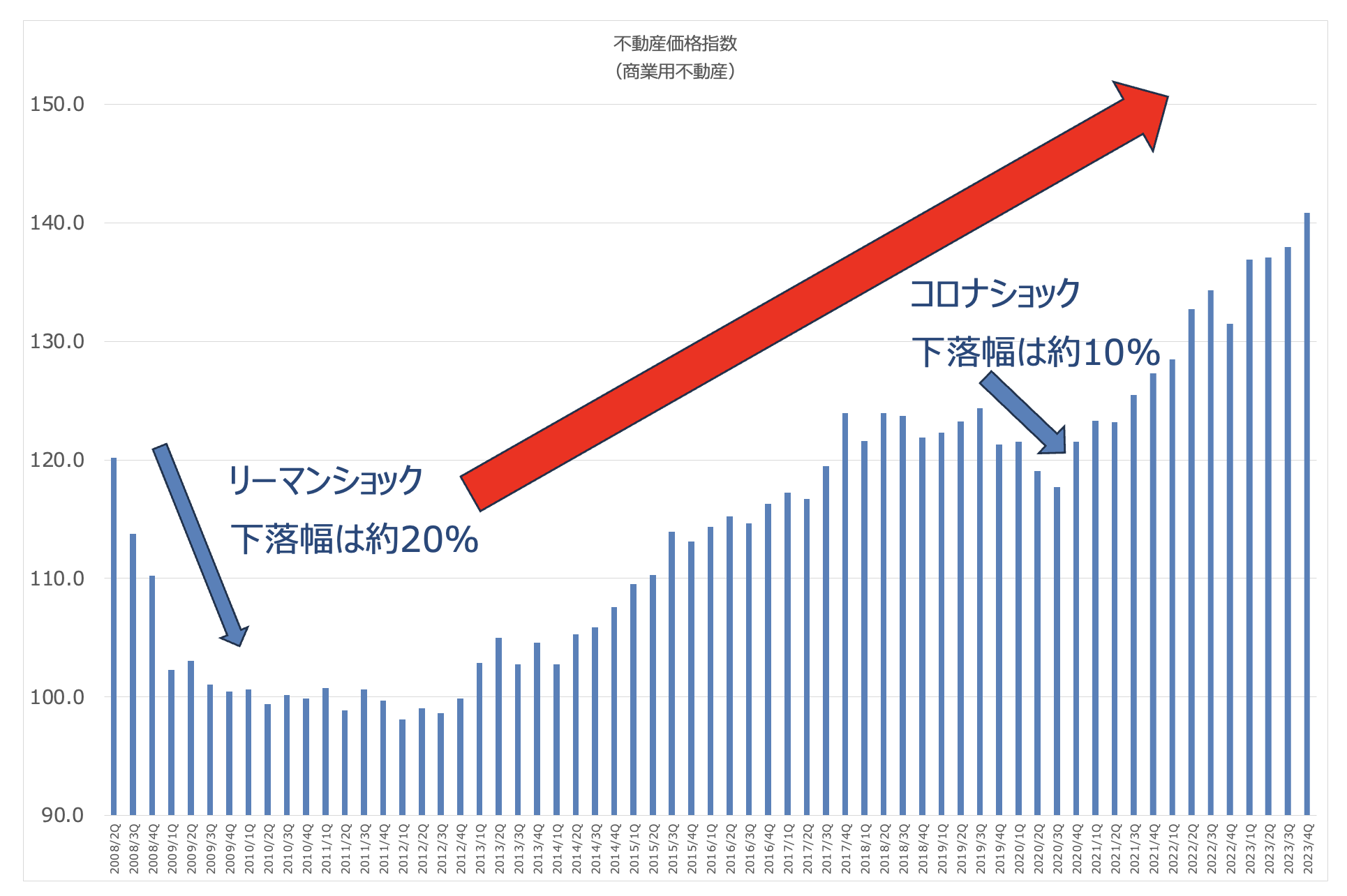

以下はオフィスや商業施設などの商業用不動産の価格の推移です。リーマンショックで20%、コロナショックで10%ほど下落してますが堅調に推移していますね。

国土交通省のデータを元に管理人作成

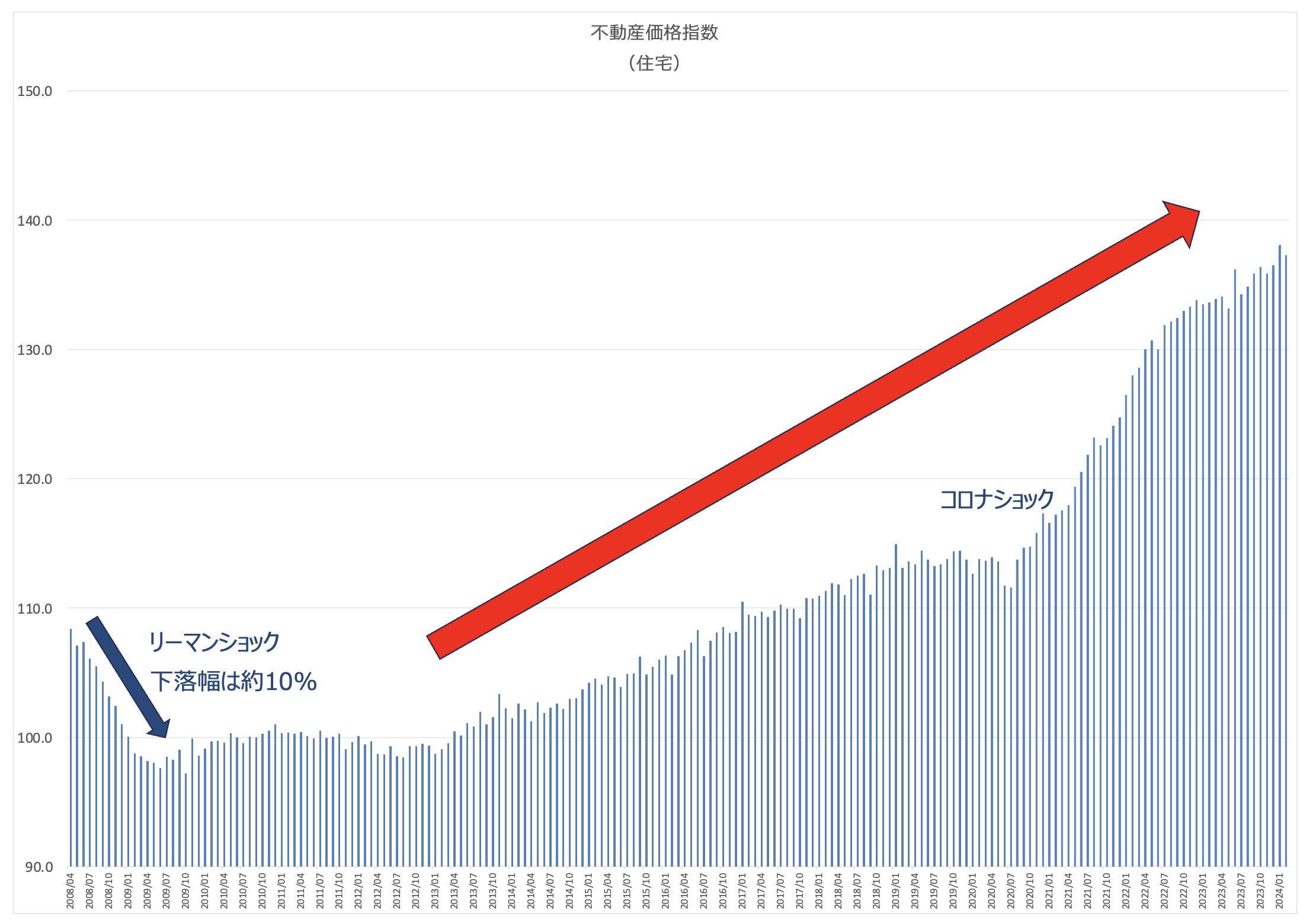

商業用不動産は値動きが大きいですが、住宅用不動産はさらに値動きが小さくなっています。

経済ショックが発生したところで、住むところは実需がありますからね。ショックが起こったから家を失うという事態にはなりません。

以下の通り住宅用の不動産価格指数はリーマンショックでも10%程度の下落、コロナショックでは横ばいとなっています。

国土交通省のデータを元に管理人作成

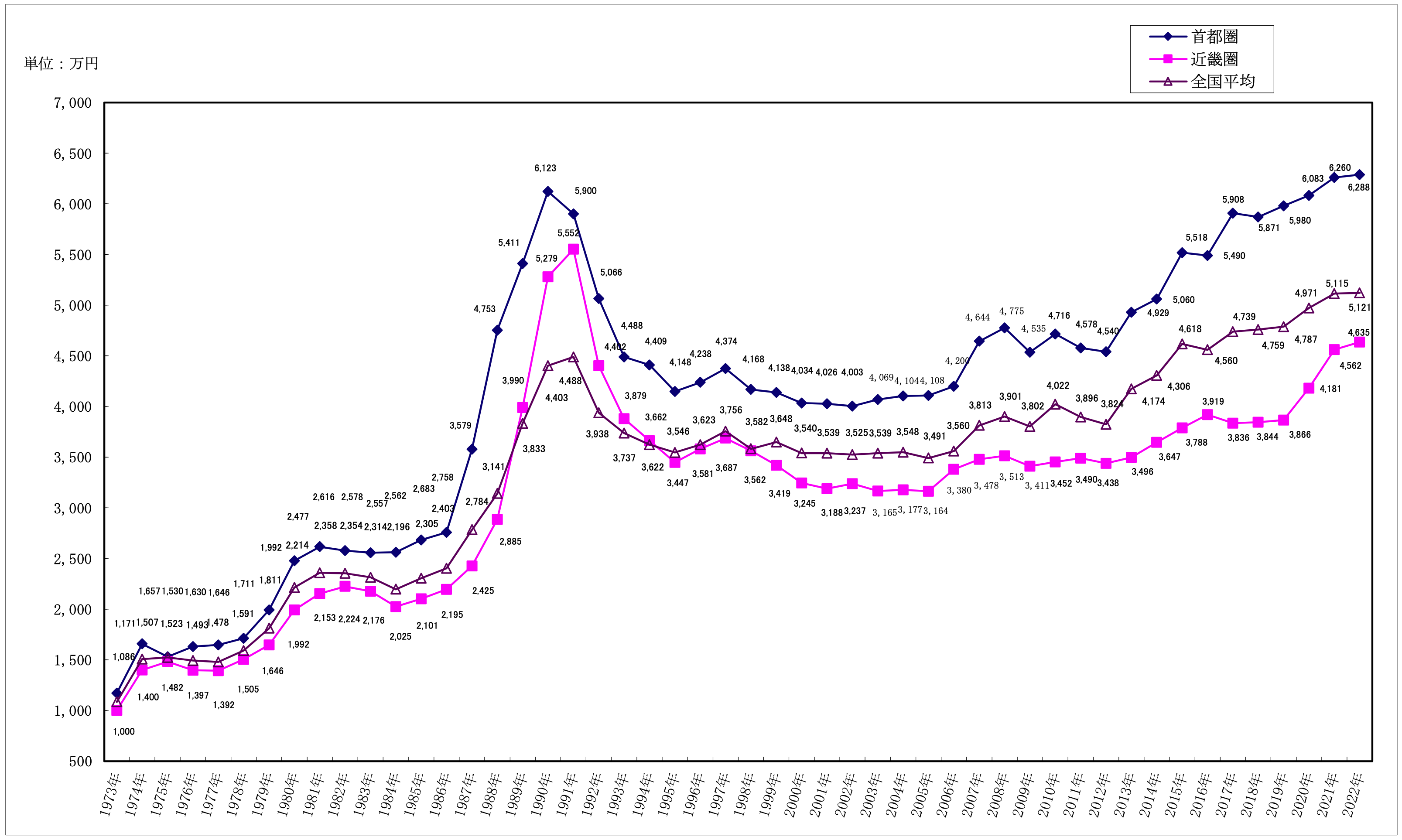

ちなみにその中でも首都圏のマンション価格は長期的に右肩あがりのチャートを描いています。

そして、最近あがっていますが未だにバブルの時の高値を超えていません。次の項目でお伝えする通貨価値の下落を考えるとまだまだ割安水準です。

今後も通貨の価値は下落し不動産の価値は高まっていく

貨幣経済の現代では不動産の価値は通貨で表現されます。

日本であればこの物件は何千万円と表現され、米国であれば何十万ドルと表現されます。

実はさきほどの不動産価格の上昇の多くは通貨価値の下落によってもたらされています。

2024年の世界に生きている皆さんであれば、世界中で発生しているインフレを実感しているかと思います。

今まではなんとかインフレを抑え込んできた日本もいよいよインフレが発生して生活を圧迫しています。以下は日本のインフレ率の推移です。

バブル期以来のインフレが発生しています。

インフレというのは言い換えれば通貨価値の低下を意味します。

通貨の価値が下落するのであれば、通貨を単位としてみた不動産や株式の価格が上昇するのは当たり前ですよね。

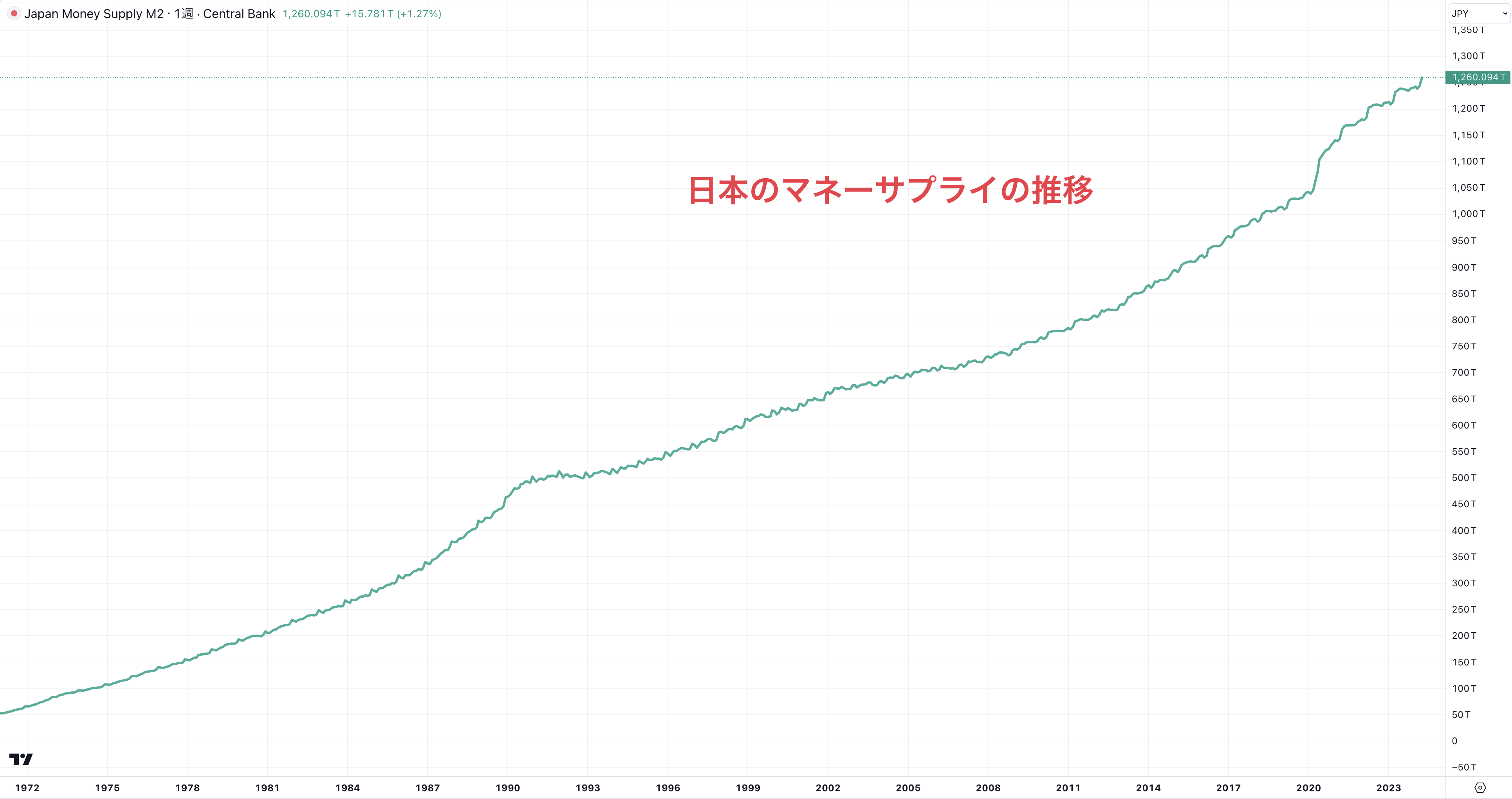

そして、この通貨価値の下落というながれば通貨と金が交換できなくなった1971年のニクソンショック以降ずっと継続しています。

以下は日本円の流通量をしめすマネーサプライの推移です。

右肩あがりで増加しています。量が多くなるということは価値が希釈化していくということですね。

そして、この流れは今後も継続していきます。つまり、今後も不動産価格は長期的に右肩あがりに上昇していくという可能性が高まっているということです。

今まで低く抑えられていたのはバブル期に異常なレベルのレバレッジを効かせてしまった後遺症によるものです。

中長期的に円安が進み海外からの資金が流入してくる

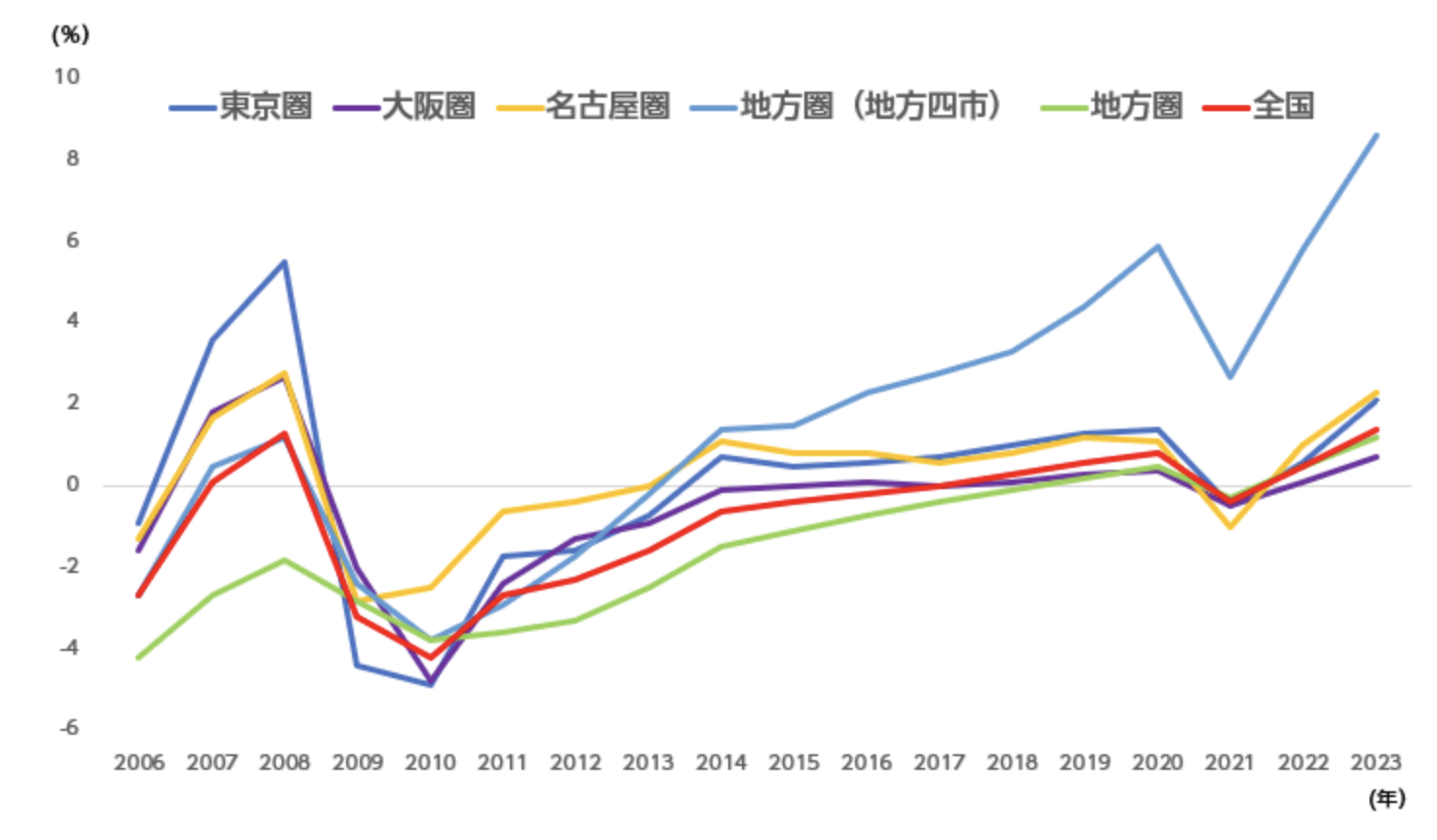

以下は公示地価の前年同期比の上昇率を地域別に示したものです。

東京圏が2022年と2023年に非常に高い上昇率をしめしていますね。2023年に関しては年率10%の勢いで上昇しています。

この原因は160円まで進んだ円安にあります。円の価値がドルやユーロに対して下落している分、海外の投資家からの資金が入ってきているからです。

東京は国際都市として世界的な地位を確立しています。

そのため、円の価値が低くなるとドル建やユーロ建では安くなっているので海外富裕層からの投資マネーが入ってきているのです。

つまり今後、円安になっていくかどうかが重要になってきます。

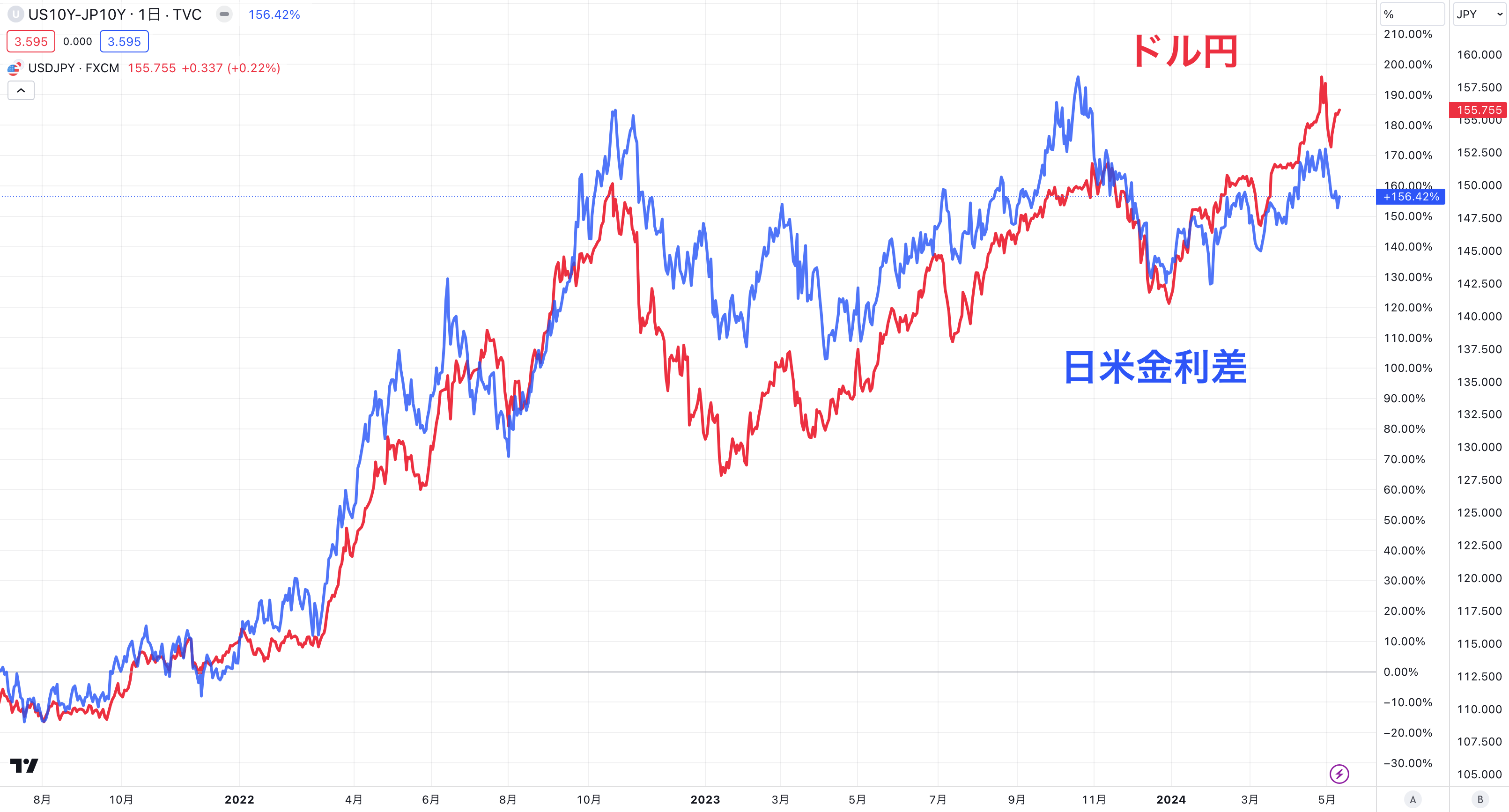

ドル円は2022年以降、日米の金利差に連動する形で円安が進行していきました。

ここからは米国の景気が一時的に悪化する可能性があるので一瞬円高になる可能性があります。

しかし、大幅な円高になることは想定しておらず、140円台後半まで円高になる可能性はあります。

しかし、そこから米国でインフレの再燃が見込まれるので再び円安が進むと見込んでいます。

関連:1ドル200円の時代が迫っている!?超円安になったらどうする?対策を含めて解説!

短期的には日米の金利差が重要になってきますが、中長期的には資本流出が重要になってきています。

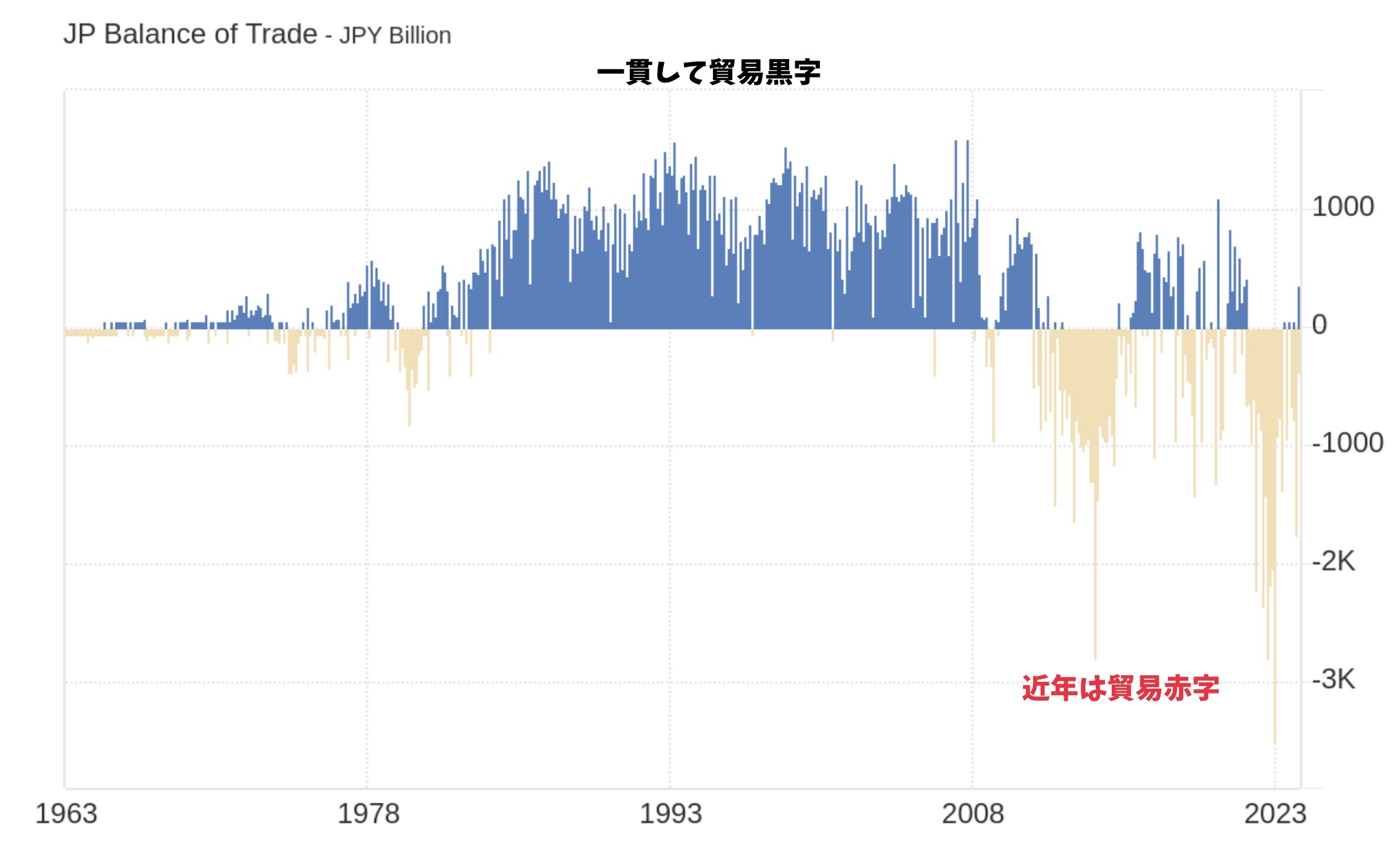

以下図をご覧いただきたいのですが、1971年のニクソンショック以降ドル円は下落しつづけて、アベノミクス以降上昇基調に転じています。

1971年以降はずっと貿易収支が黒字だったので、海外から稼いだ金額を円転する需要がありました。つまり、円高圧力がずっとかかっていたのです。

しかし、2011年の東日本大震災以降、原油などの輸入コストが高まり貿易収支が赤字になったことで円売り圧力に転換しているのです。

今後も長期的には円安が進行することで首都圏の不動産市場には追い風が吹くことが想定されます。

東京は今でも世界的に割安な水準

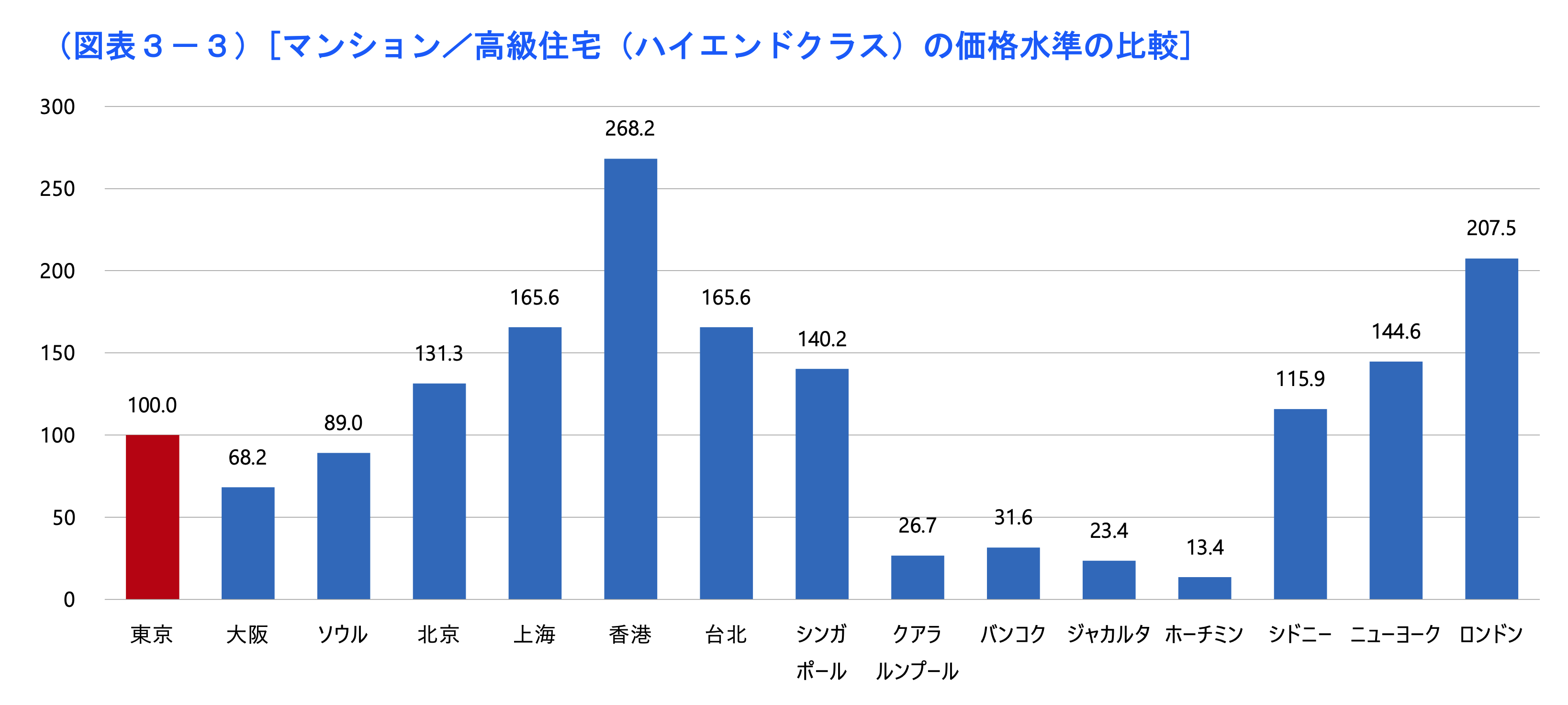

そして、東京のマンションの価格は今でも他の世界の主要都市に比べて割安となっています。

ロンドンの半額、ニューヨークやシンガポールに比べて40%割安になっています。

香港にいたっては東京の2.5倍の価格となっており、中国からの逃避という意味も兼ねて日本に移住するために東京のマンションを買っている人も多くいる状況になっています。

日本不動産研究所

東京の不動産価格は今後も世界からの資金の流入が期待できる魅力的な市場となっています。

総じて日本の不動産市場は中長期的にみて安泰ですので、Jリートの見通しも明るいかと思います。

先ほどお伝えした筆者が投資をしているMLパートナーズは東京に数十年にわたりネットワークを築いており収益性不動産の情報が日々入ってきています。

日本で値上がり益が期待できる東京の不動産を高速売買することでJリートよりも高いリターンを期待することができます。

まとめ

今回のポイントをまとめると以下となります。

ポイント

<Jリートの仕組みとは>

- Jリートは米国のリートを模倣して作られた不動産投資信託

- 得られた利益の90%を分配することでJリート投資法人は免税になる

- そのため上場株より分配利回りが高くなる

<Jリートのデメリット>

- 殆ど利益を分配するため再投資ができず利益を拡大するのが難しい

- 不動産投資で最も魅力的な売買のスパンが長くなり主な収益を賃料収入に依存している

- 売買を高速で行う不動産ファンドの方が高い利回りが期待できる

<日本の不動産市場の今後の見通し>

- 今後も通貨価値の希釈により不動産価格は上昇しつづける

- 中長期でみると円安が進行していくので海外からの投資マネーの流入も期待できる

- 東京の不動産は他の世界の主要都市に比べて割安