第二次世界大戦後から今日に至るまで、アメリカ合衆国は経済・軍事両面で世界の頂点に立ち、ドルは基軸通貨として君臨してきました。

しかし、歴史を振り返ればどんな帝国も通貨も永遠には続きません。 (What if Ray Dalio is Right? (Newsletter 053))

実際、かつて世界をリードしたスペイン、オランダ、イギリスといった国々もその座を後進に譲ってきました。

レイ・ダリオ氏(世界最大のヘッジファンドであるブリッジウォーター・アソシエイツ創業者)は、このような「世界秩序の変化」に関する詳細な研究を発表しています ( Dalio & The Fall of the US Empire | Ainslie Bullion )。

ダリオ氏のレポート『The Changing World Order(変わりゆく世界秩序)』の視点をもとに、本記事では次の三つのテーマについて解説します。

- 世界覇権の交代の歴史とそのパターン – 帝国の興亡が繰り返す典型的なサイクル

- 現代における中国の台頭と米中関係の変化 – 新興大国・中国と既存大国・米国の力関係

- 経済・金融の長期サイクル – 信用拡大と債務、通貨体制、インフレなど数十年単位の循環

読者の皆様(経済に詳しい投資家層)にとって、有史以来繰り返されてきたパターンを知ることは、現在の世界とマーケットを俯瞰し、今後を見通す上で大いに役立つはずです。

できるだけやわらかい口調で解説しますので、長期視点での思考のヒントとしてお役立ていただければと思います。

Contents

世界覇権交代の歴史:繰り返される帝国の興亡パターン

国家や帝国の興隆と衰退には、歴史的に共通するパターンが見られます。

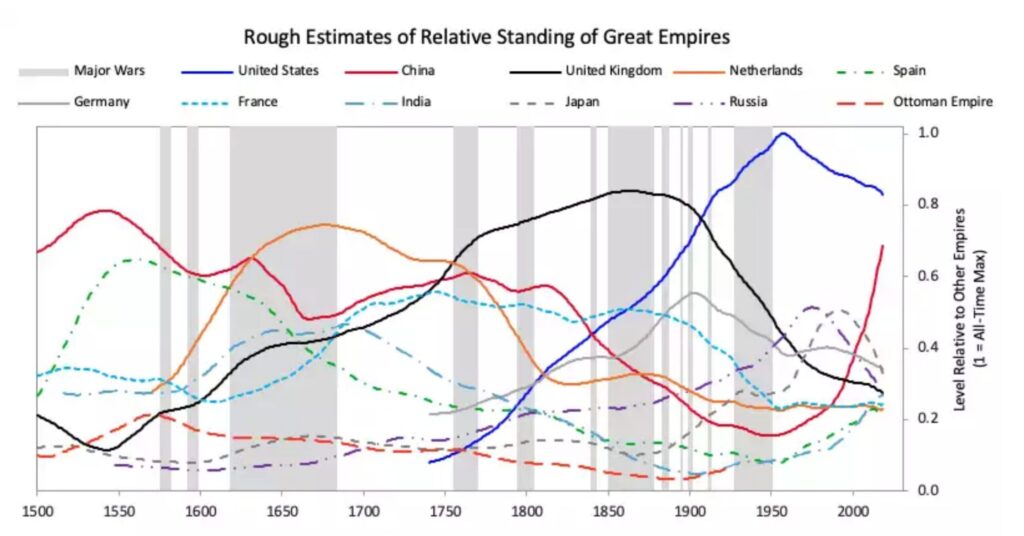

ダリオ氏は過去500年ほどの主要な帝国の盛衰を分析し、各国の国力と富の推移を独自の指標で可視化しました。

例えばオランダ、イギリス、アメリカ、中国など11の国について、教育水準、技術革新力、競争力、経済規模(生産高)、世界貿易シェア、軍事力、金融センターとしての地位、そして通貨の国際的な信認(基軸通貨かどうか)といった8つの要素を総合して国力指数を算出しています。

この国力指数の長期推移を比較すると、どの帝国も「台頭→全盛→停滞→衰退」のサイクルをたどっていることが一目瞭然です。

図1:1500年以降の主要国の国力推移(相対指数)。灰色の帯は主要な戦争の時期を示す。各国の国力は1(歴史的最高)を上限として比較。

上の図は、1500年から現代に至るまでの「偉大な帝国の相対的な地位」を示したものです。

太い線ほど重要な帝国(オランダ=橙、イギリス=黒、アメリカ=青、中国=赤の4帝国)を表しています。

これら4つの帝国は直近500年の間に世界の覇権を握り、基軸通貨を発行した国でもあります(現在:米ドル、以前:英ポンド、その前:オランダ・ギルダー)。

中国は直近まで基軸通貨ではありませんでしたが、19世紀以前は長期間にわたり世界最大級の経済大国だったため分析に含められています 。

ダリオ氏はこの図から読み取れる歴史の要点を次のようにまとめています 。

| 中国 | かつて数世紀にわたり世界で圧倒的な存在感を持ち、ヨーロッパを凌ぐ商品生産と交易力で繁栄しました。しかし1800年代に入ると急速に衰退期に向かいます |

| オランダ | 小国ながらも1600年代に世界的帝国へ成長し、東インド会社を通じて海上覇権を握りました 。その後、イギリスとの競争や戦争で次第に地位を失います。 |

| イギリス | オランダに続いて台頭し、産業革命を追い風に1800年代に頂点を迎えました。19世紀には「大英帝国」として世界の工場・金融の中心となりましたが、20世紀前半の二度の大戦を経て影響力が低下します。 |

| アメリカ | 過去150年で台頭した若い帝国です。20世紀初頭には経済力・軍事力で英国に肩を並べ、第二次世界大戦を契機に世界の超大国へと躍進しました。第二次大戦後に確立した米国中心の世界秩序のもと、ドルが基軸通貨となり絶頂期を迎えました。しかし現在は相対的な地位が緩やかに低下しつつあり、中国が再び追いつこうとしている局面です。 |

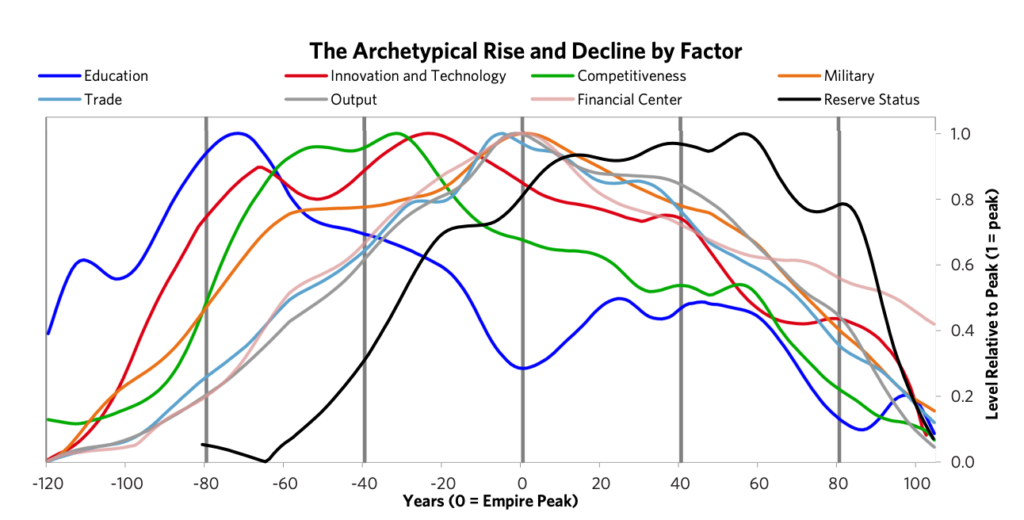

このように、歴史上ほぼすべての帝国が勃興と衰退のサイクルを経験しています 。

そのサイクルは平均して約200〜250年程度(おおむね数世紀)続く傾向があります。興隆期には教育の普及や技術革新によって生産性が高まり、競争力が飛躍的に向上します。

例えばルネサンス期以降のヨーロッパ諸国は、印刷技術の普及による知の拡散や科学革命を背景に実力をつけ、当時停滞していた清朝下の中国に代わって19世紀に世界の富と力を掌握しました 。

経済力が高まると貿易が拡大し、それを守る軍事力も強化されていきます。さらに資本が集まり金融市場が発達して、世界の「金融センター」を形成します(17世紀のアムステルダム、19世紀のロンドン、現代のニューヨークなどが好例です)。

こうして繁栄する国の通貨は国際的な信用を得て基軸通貨(国際準備通貨)となり、世界中で決済や価値保存に使われるようになります。オランダ帝国期のギルダー、英国帝国期のポンド、米国のドルと、基軸通貨の座も帝国の交代に伴って移り変わってきたのです。

ただし重要なのは、通貨の地位の変化は国力そのものの変化より遅れて訪れる点です。

Reserveが通貨です

例えば英ポンドがドルに基軸通貨の地位を譲ったのは第二次大戦後ですが、英国の経済的ピークはその数十年前(19世紀末)でした。このように国力低下後もしばらくは旧基軸通貨が使われ続ける「タイムラグ」があります。

興隆期の帝国は、このように経済・軍事・技術・金融が好循環するエコシステムを築き上げます。オランダは東インド会社、イギリスは東インド会社と海軍力、アメリカは軍産複合体とドル資本市場、といった具合に経済活動と国家戦略を一体化させ、収益をさらに拡大していきました。

しかし、頂点に達した後の繁栄期には、その成功ゆえの落とし穴も生じます。一般に繁栄が続くと社会は豊かになり、人々は勤勉さや競争心を失いやすくなります。またぜいたく志向が強まり、国内に債務(借金)が蓄積し始めます。

さらに豊かさが増すほど社会内部で富の格差も広がりやすくなり、支配層と大衆の利害対立が深まる傾向があります。こうした要因がやがて成長の重荷となり、「成功の中に衰退の種がまかれる」のです。

歴史を振り返ると、大国の交代はしばしば大規模な戦争や革命を伴って起こりました。例えばオランダから英国への覇権交代は英蘭戦争(17〜18世紀)の時代、英国から米国への交代は第一次・第二次世界大戦(20世紀前半)を経て実現しています。

強大な既存勢力に新興勢力が挑戦するとき、利害の衝突が激化して軍事衝突に至るケースが歴史上数多く見られます(古典的には「トゥキディデスの罠」とも呼ばれます)。大戦後に新たな世界秩序が形作られるのも通例です。

1945年のヤルタ会談・ブレトンウッズ体制の確立によって米国主導の戦後秩序が生まれたのはその典型例でしょう。ダリオ氏も、「大きな戦争の後には新しい支配国と新しい世界秩序が生まれることが多い」と指摘しています。

現在、私たちは第二次大戦後約80年が経過した局面にいます。歴史の長いスパンで見れば、米国という帝国も成熟期から徐々に下り坂に入りつつあり、中国などの新興国が台頭してきているように見えます 。次章では、まさにその「現代の覇権交代」の最前線である米中関係の変化について見ていきましょう。

現代における中国の台頭と米中関係の変化

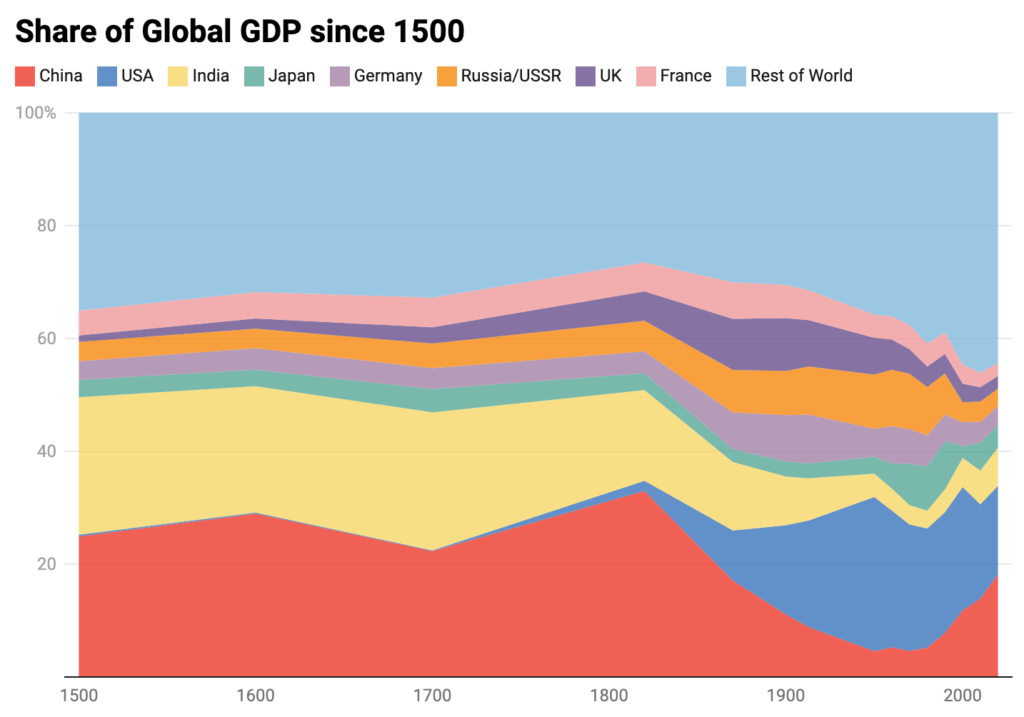

21世紀に入り、中国は経済規模でアメリカに迫る驚異的な成長を遂げました。購買力平価(PPP)ベースでは2010年代半ばにすでに中国が世界最大の経済国となり、現在では世界GDPの実に18%以上を占めています (Unpacking China's GDP | ChinaPower Project)。

名目GDPでも米国に次ぐ第2位で、その差は年々縮小しています。こうした中、米国が自国と並ぶ規模・実力を持つ競争相手に直面するのは、自身の記憶において初めてのことだとダリオ氏は指摘します。

事実、経済・軍事・技術など主要な分野で中国は米国に匹敵する存在となりつつあり、成長率の高さを考えれば「いずれほとんどの重要分野で米国を凌ぐ競争力を持つ可能性が高い」と分析されています。

中国の台頭に伴い、米中間の緊張と競争も近年急速に高まっています。ダリオ氏は、両国の対立は貿易、テクノロジー、地政学、資本(金融)、政治体制のイデオロギーなど幅広い領域に及んでおり、その激化スピードが非常に速いと述べています。

2018年以降の米中貿易戦争では関税の掛け合いが行われ、ハイテク分野では中国企業(例:ファーウェイなど)への輸出規制や制裁措置が取られるようになりました。米国は同盟国にも働きかけて重要技術(半導体や通信インフラ)の対中輸出管理を強化し、中国も「自力更生」の旗印の下で半導体開発や軍事技術の国産化を進めています。

まさに経済・技術の分野で新旧大国が鎬を削る状況です。さらに政治体制の面でも、米国が擁護する民主主義・自由主義と中国の権威主義的な体制との価値観の対立が背景にあり、国際舞台でも互いに影響力を競っています。

このような「二大超大国の対立構造」は、歴史上はじめてではありません。ダリオ氏は、現在の米中関係の緊張はちょうど1930年代〜40年代にかけての世界情勢に類似していると指摘します。1929年の大恐慌以降、当時の覇権国イギリスやその同盟国フランスは経済的に疲弊し、国内では社会主義・資本主義双方の過激なポピュリズム対立が高まりました。

同時期にドイツや日本といった新興の強国が台頭し、既存の秩序に挑戦した結果、第二次世界大戦という大規模衝突に至ったのです。ダリオ氏は「現在も非常によく似た要因が重なっており、これら個別の問題は互いに影響し合っているため、単独では理解できない」と述べています。つまり、米中の対立(外的要因)も、各国内部の経済・社会問題(内的要因)と絡み合って世界秩序の変化を促しているという見立てです。

もっとも、21世紀の米中対立が必ずしも過去と同じ道筋をたどるとは限りません。両国とも核兵器を保有しており、全面戦争は人類全体に壊滅的な結果を招くため、抑止力が働くと考えられます。また経済の結びつきも深く、相互依存関係があります。

ただし限定的な軍事衝突や覇権争いの代理戦争など、リスク要因は完全には排除できません。例えば南シナ海や台湾海峡を巡る偶発的な衝突が大規模紛争に発展する懸念は専門家にも指摘されています。また、軍事衝突に至らずとも、経済のブロック化やデカップリング(分断)が進行すれば、グローバル企業のサプライチェーンや投資マネーの流れに大きな再編が生じるでしょう。

ダリオ氏は「今後この対立がどのように推移し、我々すべてにどんな影響を及ぼすのか、注意深く見守っている」と述べています。歴史にならえば、新興国と覇権国の軋轢が高まる局面では、世界秩序に大きな変化が起こる可能性が高いです。

実際、現在の世界は米国一極体制から多極化(米中二極+他の大国)へ移行しつつあるとの見方もあります。中国やインドなどアジアの新興国が経済的存在感を増し、国際機関やルール形成にも影響を及ぼし始めています。日本の投資家にとっても、米中関係の変化は他人事ではありません。世界の覇権構造が変われば、為替や貿易の枠組み、新興国市場のダイナミズムなど、投資環境にも長期的なインパクトが及ぶでしょう。

では、こうした大国興亡のダイナミズムと並行して、経済・金融システム自体にはどんな長期的変化が起きるのでしょうか。次の章で、ダリオ氏が特に重視する「経済・金融の長期サイクル」について掘り下げます。

経済・金融の長期サイクル:信用拡大、債務、通貨、インフレの循環

私たちは日々の景気変動やマーケットの循環(景気拡張と後退、強気相場と弱気相場など)を体感しています。

これらは5〜10年周期程度の短期的な景気・信用サイクルであり、多くの場合、中央銀行の金融政策(利上げ・利下げ)や在庫調整、技術革新などによって景気が上下動するものです。

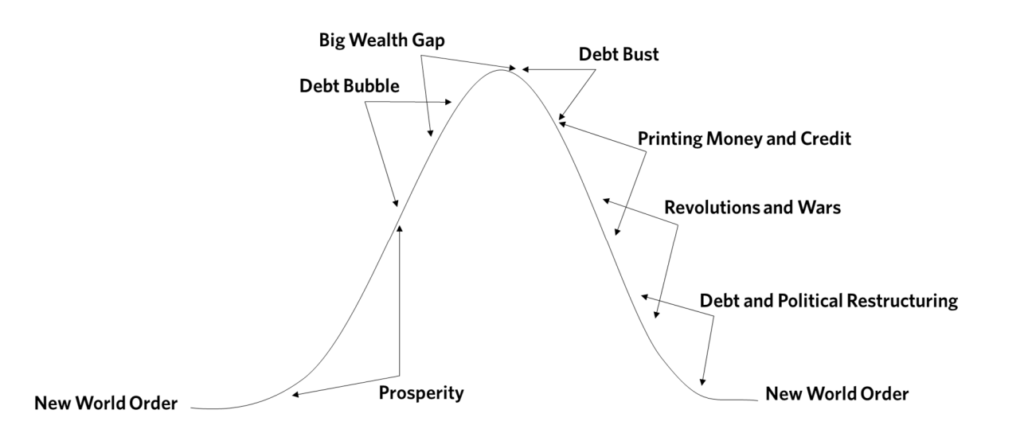

しかしダリオ氏によれば、その背後には50〜100年スパンの「長期サイクル」が存在しています。短期サイクルが積み重なることでやがて生じる、より大きな波のようなものです。特に重要なのは「長期の債務サイクル」であり、これはおおむね50〜75年程度で一巡する傾向があるといいます。

第二次大戦後から現在まで続いている米ドル中心の国際金融体制(ブレトンウッズ体制から変遷した現行体制)も、まさにその長期サイクルの一つだと考えられます。1944年のブレトンウッズ協定によりドルが金と固定交換される基軸通貨となり、戦後の高度成長期には米国を中心に信用拡大が進みました。

その後、1971年のニクソン・ショックでドルと金の交換は停止されたものの、ドルは引き続き国際準備通貨として機能し、各国は自由に法定通貨を発行できる変動相場・不換紙幣の時代に移行しました。以降約50年、世界的に債務残高は肥大化の一途をたどり、特に米国では政府・企業・家計のあらゆる部門で借金が積み上がりました。

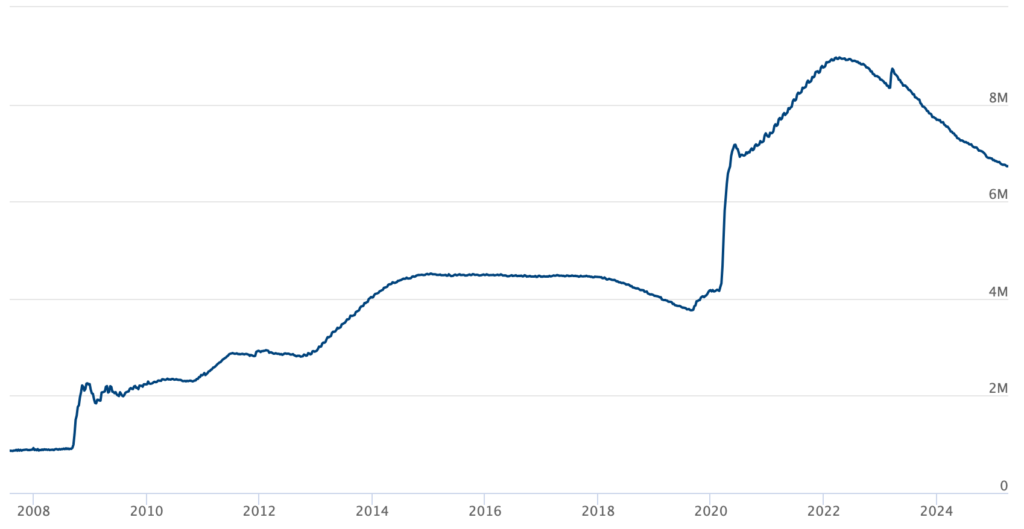

2008年のリーマンショック後、そして2020年のコロナ危機後には、主要国の政策金利は軒並み史上最低のゼロ近辺にまで下がりました。通常の金融政策では景気を下支えできなくなると、各国の中央銀行は大規模な金融緩和(量的緩和)によって市場に新たなお金を供給する策を取りました。

以下は中央銀行であるFRBのバランスシートの推移です。

例えば米連邦準備制度理事会(FRB)は2008年以降、巨額の国債や証券を買い入れて市場にドルを流し込み、金利を人為的に低水準に抑えました。

この結果、金余りによって株式などの金融資産価格が急回復・高騰し、富裕層がより富む一方で中低所得層との格差が拡大するという現象が見られました。ダリオ氏は、1929〜33年の大恐慌期と2008〜09年の金融危機期を比較し、「いずれも金利がゼロに達したため中央銀行が紙幣を増刷して債券や資産を買い入れ、結果として資産価格が上昇して富の格差が広がった」と指摘しています。

ところが、こうした「借金で景気を先延ばしにする策」には副作用もあります。市場に出回るお金の量が急増したため、通貨の価値が薄まりインフレーション圧力が高まります。実際、2020年以降の世界経済はインフレとの戦いに転じました。米国では2022年に消費者物価上昇率が一時40年ぶりの高水準である8%台後半を記録し、FRBは1990年代以来となる急ピッチの利上げで対応を迫られました。

欧州や日本でもエネルギー価格高騰などを背景にインフレ率が上振れし、低金利時代の終焉が意識され始めています。これはまさに、ダリオ氏が言う長期債務サイクルの最終局面に典型的な現象です。すなわち「債務が非常に大きく膨らんだ状態で景気後退が起きると、国はほぼ例外なく紙幣を大量発行して対応し、その結果通貨価値が下落してインフレが進行する」というパターンです。

さらに「同時に財政・経済が悪化し富や価値観の格差が極端に拡大すると、国内では貧富の対立や社会的亀裂が生じ、左右のポピュリズム(大衆迎合)的な勢力の台頭につながる」とダリオ氏は警告しています。

具体的に、長期サイクルの衰退期に起こりやすい現象をまとめると以下の通りです。

- 債務の膨張と通貨価値の低下:累積した巨額の債務に対処するため、中央銀行が紙幣を増刷して債務を穴埋めしようとします。その結果、通貨の価値が下がり物価が上昇します(インフレ)。これは一種の債務の帳消し(実質的なデフォルト)でもあります 。

- 富の格差拡大と社会の分断:経済が不安定になる中で、富裕層と貧困層の格差が歴史的水準まで拡大します。既得権を守ろうとする富裕層 vs. 再分配を求める大衆という図式で国内の対立が深まり、政治的には左右両極のポピュリズム(急進的な主張)が勢いを増します。

- 内部崩壊や体制転換のリスク:社会の分断が臨界点を超えると、国内でクーデターや革命、内戦などによる劇的な体制変革が起こり得ます。歴史上、フランス革命やロシア革命のように、極端な格差と財政破綻が既存秩序を崩壊させた例もあります。ダリオ氏は現在の米国がまさに衰退期の特徴を示しつつあるとみており、このようなシナリオを警戒しています。

以上のような状況になると、国内の維持に手一杯で対外的影響力が低下し、相対的に台頭する他国に覇権を奪われやすくなります。この段階では、先に述べた外部からの挑戦(地政学的対立)と相まって、覇権国は決定的に地位を失ってしまうのです。

歴史上、スペイン帝国は17世紀に財政破綻(数度の国家債務不履行)とハプスブルク家の断絶に見舞われたのち、オランダやフランスに覇権を譲りました。大英帝国も二度の世界大戦で巨額の戦費を抱えて国力が衰え、植民地の独立ドミノとともにポンドの地位を喪失しています。経済的な没落が軍事・外交の退潮を招き、最終的に世界秩序が塗り替えられるというわけです。

ダリオ氏は、アメリカについて「豊かさゆえの借り入れ過多」に警鐘を鳴らしています。基軸通貨国は世界中から低利で資金を借りられるという「法外な特権(exorbitant privilege)」を持ちますが、それに依存しすぎると自らの力を蝕む可能性があります。

事実、1980年代の米国は一人当たり所得が中国の40倍もある超裕福な国でありながら、経常赤字を埋めるために逆に新興国の中国から資金を借り始めました。ダリオ氏はこれを「富める者が貧しい者から借金をするという相対的富シフトの初期兆候」と表現しています。

同様に、大英帝国も全盛期の終盤に植民地(当時は経済的に劣位)から多額の借り入れを行い、オランダも頂点直前に他国から借金漬けになりました。こうした借金で成り立つ繁栄は長くは続かず、投資家がその国の通貨や債券の信頼性に疑念を抱いた途端に通貨急落・資本逃避が起こり、帝国の屋台骨が崩れる結果を招きます。

米国もまた近年まで巨額の対外債務とドル増刷による景気維持を行ってきましたが、幸いにも未だドル離れは本格化していません。しかし今後も財政赤字が拡大し続ければ、いずれ基軸通貨としての信用に陰りが生じるリスクは無視できないでしょう。

以上を整理すると、長期経済サイクルの終盤では「債務の山」と「お金の価値の低下」が同時進行し、既存の経済体制・通貨体制が立ち行かなくなることがわかります。そのタイミングで多くの場合、新しい体制への移行(リセット)が起こります。前回の長期サイクル終盤では、金本位制の崩壊とブレトンウッズ協定によるドル本位体制への転換(1944年)が発生しました。

次の転換がどのような形になるかは明らかではありませんが、世界が多極化するなら一国単独ではない国際通貨体制(例:IMF特別引出権の拡充やデジタル通貨による新基軸、あるいは複数基軸通貨制)といった議論も出ています。

いずれにせよ、巨額の債務と信用の帳消し(デフォルト)は何らかの形で進まざるを得ず、その過程で通貨価値の変動やインフレ、高いボラティリティを伴うと考えられます。投資家としては、この長期サイクルの存在を意識し、平時から備えておくことが重要になるでしょう。

おわりに:歴史を学び、大局観を持つことの意義

レイ・ダリオ氏の提言する「変わりゆく世界秩序」の分析を通じて、歴史が繰り返すパターンと現在の状況が驚くほど重なる部分があることがお分かりいただけたかと思います。

もちろん、歴史は決して単純な繰り返しではなく、21世紀特有の課題(核抑止力やグローバル化の進展、デジタル革命など)もあります。しかし、「今この時代に起きていることは、我々の生涯で初めてでも、人類史では何度も起きてきた」という視点は非常に重要です。私たちが過去から学べることは多く、歴史を知ることで極端な楽天主義や悲観主義に陥るのを防ぎ、冷静に対処する助けとなります。

ダリオ氏自身、「過去の教訓に学び、あらゆる事象に対処するための時代を超えた原則を得ようとしている」と述べています。その姿勢は投資家にとっても大いに参考になるでしょう。

市場は時に予測困難な激変を見せますが、長期的な視野で構造的なサイクルを理解していれば、慌てずに行動できます。ダリオ氏は「自分の見通しに絶対の自信はなく、何度も予想を外してきた。

だからこそ常に分散投資でリスクを抑えることを最重視している」と語っています。これは日本の投資家にも当てはまる助言です。目先の利益に飛びついて特定の資産や通貨に集中しすぎるのではなく、様々な資産や地域にバランスよく分散し、大きな変化にも耐えられるポートフォリオを意識することが肝要でしょう。

幸いなことに、人類はこれまでも幾多の困難を乗り越えてきました。ダリオ氏は「長い目で見れば、技術進歩と人間の適応力によって生活水準は向上し続けてきた」という点も強調しています。戦争や経済危機といった「悪い局面」もありますが、それ以上に知恵と工夫で豊かさを生み出す「良い局面」の積み重ねによって、トレンドとしては人類全体が発展してきたのです。

ですから、将来に過度に悲観する必要はありません。重要なのは歴史を他山の石としつつ、冷静にリスクに備え、変化に適応していく姿勢です。ダリオ氏の視点は決して「未来の決定論」ではなく、「もし現在が歴史のこの段階にあるなら次に何が起こり得るか」を示唆する羅針盤だといえます。その羅針盤を参考にしながらも、最終的には私たち一人ひとりが状況を判断し、行動することが求められます。

本記事で取り上げた覇権の歴史サイクル、米中関係、経済・金融循環の知見は、日本の投資家にとって長期的な資産運用戦略を考える上でのヒントになるでしょう。例えば、今後世界秩序が多極化しドルの支配力が相対的に低下していくなら、外貨資産の配分や通貨分散について再検討する必要が出てくるかもしれません。

あるいはインフレが持続的なテーマになるなら、実物資産への投資比率を高める判断もありえるでしょう。歴史を学ぶことは決して現在を悲観するためではなく、将来に向けてより賢明な選択をするためです。ダリオ氏の洞察を一つの材料としつつ、ぜひ読者ご自身の視点でこれからの世界とマーケットを考えてみてください。

参考文献・出典:本記事はRay Dalio氏の「The Changing World Order」レポート ( Dalio & The Fall of the US Empire | Ainslie Bullion )を主な参照元とし、歴史的事実や経済データについて適宜信頼できる公開情報 (Unpacking China's GDP | ChinaPower Project)を引用しています。各引用箇所の出典は【 】内に示した通りです。

レイダリオの過去の運用成績については以下を参照してください。

レイダリオの設立したヘッジファンド「ブリッジウォーター・アソシエイツ」の「Pure Alpha」ファンドの運用実績を紐解く!