投資において最も重要なのは投資するための元手を作ることです。

この元手のことを投資の世界では入金力といいます。

投資で大きな資産を構築するには以下の3つのうち最低1つ以上が必要になってきます。

- 高い入金力

- 長い運用期間

- 高い運用利回り

当サイトでも主に長期複利運用の重要性と、安定した利回りを得るための方法について発信しています。

ただ、やはり元手がないと何も始まりません。今回は入金力をテーマとして取り上げたいと思います。

入金力は「収入-支出」です。そのため、収入を引き上げる方法と支出を抑える方法にわけてお伝えしていきたいと思います。

Contents

収入を引き上げる方法

まずは収入を引き上げる方法です。一言に収入といっても入金力にとって重要なのは可処分所得ですね。

可処分所得というのは税金を差し引いた後の所得です。いわゆる手取り収入のことですね。

自分の額面収入から手取り収入を計算するにあたってはタレントスクエア様の以下ページが便利ですのでご活用ください。

→【年収別】手取り計算ツール|額面給与から手取りをシミュレーション

それでは可処分所得を引き上げる方法についてお伝えしていきます。可処分所得を引き上げる方法は主に以下の2つがあげられます。

本業の収入をアップさせる

まずは本業の収入をアップさせる方法です。これに関しては人それぞれなので、なかなか答えを一対一で提供することはできません。

しかし、サラリーマンの方であれば自分の上司の年収がどれくらいであるかはイントラネットを見ることで推定することは可能ですよね。

もし、その年収が自分が上司の年齢になった時に十分な金額ではなかった場合には、その会社で働きつづけるかを考えないといけません。

サラリーマンというのは、給与テーブルが固定されているので良くも悪くも自分の給与の上限が見通せてしまいます。そのため、未来の推定給与が満足いく水準でないのであれば思い切って転職を検討することを勧めます。

驚くことかも知れませんが仕事の忙しさと給料は比例しません。どの会社にいるかで給与は決まってきます。

今より高い給与が将来にわたって見通せる企業に転職することができるなら、転職をしたほうが合理的な選択肢となります。

また、更にリスクをとって安定を捨てるという手もあります。これは起業をするという選択肢だけではありません。

成果報酬型の企業に転職して営業成績をあげるなどの方法も考えられます。成果報酬型の企業は成果を出せるのであれば、高い所得を期待することができます。

転職についておすすめのサイトを紹介します。学生のうちからインターンに参加し、早期にキャリアを蓄積してくことも、今後の時代では重要になってきますので、インターン求人サイトにも注目です。

参考

Career:株式会社ルーサースティっケルが運営する転職に関する総合的な情報を発信されています。

Career World:海外就職や留学について情報を発信されています。

外資働くドットコム:外資系企業への転職に特化した情報を発信されています。

キャリア図鑑:属性やスキル・資格毎などあらゆる側面から転職について発信されています。

IT業界ノート:IT業界の転職動向や実態について発信されています。

ヒュープロ:士業・管理部門に強い転職エージェント ヒュープロ

UT-Board:東京一工・早慶・旧帝等のエリート学生向けに厳選された長期インターン求人を多数掲載している、ハイクラス大学生向け求人サイトです。

また、スキルアップも転職に直接寄与する重要な投資となりますので、スキルアップ関連のおすすめサイトもこちらで紹介させていただきます。

参考

英会話 個人レッスン - MyPace English:東京の自宅や オフィスに英会話講師を派遣。 子どもから成人まで英会話レッスンを マンツーマンでご受講いただけます。英語講師求人

副業で所得を得る(事業を起こす)

他にも副業で所得を得る方法もあります。今は大副業時代といっても過言ではない時代です。

今はネット時代です。パソコンとネット環境さえあればビジネスを立ち上げることができます。たとえばブログなどでもアフィリエイトを利用して収益をあげることができる時代になっています。

プログラマーであれば、スキルを習得していればプログラミングの受託も可能です。

参考サイト

失敗から学ぼう!:「会社員がスキマ時間で自分を磨き、稼ぐ」をコンセプトにブログ等で収益を得る手法について発信しているメディアです。

AOIBLOG:主にプログラミングをはじめとしたIT関連に特化したWebメディアです。

AXIA Marketing:国内外のマーケット調査支援等を手掛けるAXIA Marketingのコラム記事にて、【

海外市場調査の方法とは?費用や行う必要性を徹底解説

国内外の市場調査に強いリサーチ会社9選!

えんナビ:「えんナビ」は株式会社インターテックが運営する金融サービス(ファクタリング

また、自分で製品やサービスを作り、事業として成長させているサラリーマンの方も増えてきています。

自分の製品やサービスを立ち上げるだけでは不完全です。その製品やサービスを販売して初めて稼ぐことができるからです。

ネットでサービスを販売するためのWEBマーケティングを行うに当たってはGoogleの掲載順位などを引き上げることが非常に重要になってきます。

参考

Nobilista:SEO対策とは?初心者にも分かりやすく上位表示の基本的なやり方を解説

「ホームページ顧問」:メディア運営に関して必要な情報を網羅的に発信しているサイトです。

開業・集客ブログ『ロロントメディア』:『ロロントメディア』では開業・集客に関わる情報が幅広く掲載されています。またロロント株式会社では医療美容に特化マーケティングサービスを提供しており、店舗の売上を本質的な提案から売上UPが可能です。

そのためのツールとして外せないのがAhrefsです。

Ahrefsはサイトのドメインパワーや検索上位にのっているワードなどを即座に可視化することができるツールです。筆者も活用しておりWEBマーケティングを行う上では必須のツールであるといえるでしょう。

また、自分でウェブマーケティングを行わず外注するという手段もあります。

資金力が豊富であるならば、時間をかけてWEBマーケティングを行うことなくプロに任せるというのが有効な選択肢となってきますからね。

以下でウェブマーケティングに特化した企業について紹介しているので既に製品やサービスをお持ちの方は活用してみるとよいでしょう。

WEBマーケティング会社

株式会社Epace:SNSマーケティングや広告運用を含めて幅広い領域でマーケティングを支援する会社です。

株式会社BizPato:WEBライター育成やWEBサイト作成の支援を行う会社です。

株式会社POIPOI:記事作成代行やホームページ運用などをまるなげすることができるサービスです。

上記はあくまで自分の製品やサービスを立ち上げる場合の話です。その他にも受託型で「お金」を稼ぐ方法があります。

一番シンプルなのは本業のスキルを活用して、別のところで所得を得る方法ですね。医師バイトなどが最も良い例ですね。

本業が専門性が高ければ高いほど、高い副業所得を得ることができます。

そして、専門性がない人も安心してください。今では誰でも手軽に稼ぐことができるプラットフォームが整っています。

例えばクラウドワークスなどが挙げられます。

クラウドワークスではアプリ開発などの専門的な仕事もあれば、ライティングやデータ入力などの誰でもできる仕事も募集されています。

可処分時間があり、追加で所得を得たい人にはうってつけなのではないでしょうか?

他にも様々な方法で副業として稼ぐ方法はあります。以下のようなフリーランスの仕事や副業案件に特化したサイトも参考にしていただければと思います。

参考

WEBLANCE

WEBLANCEは、エンジニア・デザイナー・マーケターを対象とするフリーランスの案件探しのサポートを行っているフリーランスエージェントです。

関連サイト:介護プロ

地味に儲かる副業

副業で稼ぐためのスキルを磨くスクール等の紹介をおこなっています。

イラスト教室アタムアカデミー

子供から大人まで通えるオンラインイラスト教室アタムアカデミー

「大手有名探偵社ガイド」では大手を中心に探偵社を訪問取材して、情報公開しているサイトです。探偵業での起業についても詳しく記載した記事がありますので、参考にしてみてください。

副業所得が勤務先にばれない方法とは?司法書士や税理士も活用していこう!

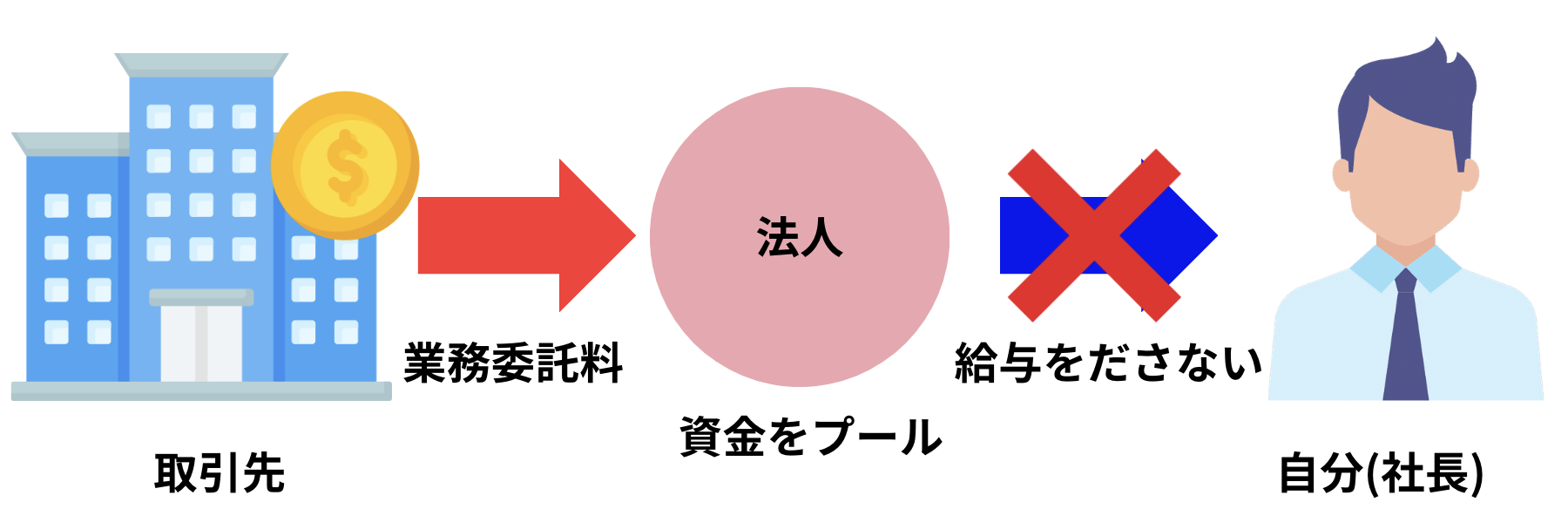

さて、副業の話になると必ず出てくる疑問に「会社にバレないか?」というものがあります。いまだに副業禁止規定をしいている企業が多いですからね。

副業先にバレるのは副業が所得として認識されて住民税や年末調整の計算に影響を及ぼす場合ですね。

そのような場合の対策として法人を設立するというものがあります。

法人を設立して得られた業務委託収入を溜め込み、法人から自分には給与を払い出さず会社に溜め込めば絶対にバレません。

法人を作ると聞くと難しく考えてしまう人もいらっしゃると思いますが、ウェブで検索して司法書士の先生に依頼をするだけです。

丸投げでも30万円から40万円で法人を設立してくれるので簡単です。法人はなにかと便利なので一つ持っておくことをおすすめします。

また、法人を設立すると多くの方は税理士と業務委託契約を結ぶこととなるかと思います。

もちろん、決算業務等を自分で行う自身がある方は不要です。

正直決算を行なっている時間があれば稼いだ方が効率いいので私は全部税理士にお任せしています。

法人の売上規模にもよりますが、小さい法人であれば年間数十万円程度から引き受けてくれる場合もあります。

法人で税理士と契約していると、法人以外にも個人分の確定申告の相談も行いやすいです。

10万円を超える医療費の確定申告処理やワンストップ特例制度の枠を超えた「ふるさと納税」などにも対応してくれます。

他にも税的な質問を随時行うこともできますし重宝しています。今後、相続の話などが出た時にも活用する予定です。

参考

「秋田県会社設立0円サポート」「秋田県秋田市の秋田税理士事務所」

会社の設立から決算業務まで一括サポート。秋田駅から車で10分。領収書丸投げOKが魅力。3年連続創業融

金額的にインパクトのある節約術4選!

収入に関しては引き上げるのはなかなか難しいですよね。しかし、支出であれば今すぐにでも見直すことはできます。

今回はあえて小さな金額の節約については触れず、金額的に大きなインパクトがあるものについて取り上げたいと思います。

「持ち家」vs「賃貸」で費用が抑えらるのはどっち?

まず一番インパクトがあるのは住居ですね。SNSやテレビなどで今まで数多く取り上げられてきた議論が「持ち家」「賃貸」論争です。

結論からいうと費用という側面でいうなら圧倒的に持ち家です。理由は簡単です。

賃貸というのはオーナーが事業として行なっているからです。

そのため賃貸では実際にかかってくる費用にプラスしてオーナーの利益が載っているのです。

そうはいっても賃貸であれば、以下の費用を支払わなくてもいいから賃貸の方が得だと考えている方もいらっしゃるでしょう。

- 管理費(マンションの場合)

- 修繕積立金(マンションの場合)

- 固定資産税

etc.

たしかに直接的にこれらの項目として支払いは発生しません。

しかし、これらは全てオーナーに対して支払う家賃の中に内包されています

つまり賃貸と持ち家でコストを比較すると以下となります。

| 賃貸 | 持ち家 | |

| ローン返済(金利も含む) | 家賃に内包 | あり |

| 管理・修繕積立金(マンションの場合) | 家賃に内包 | あり |

| 共益費 | あり | あり |

| 火災保険・地震保険 | あり | あり |

| 固定資産税 | 家賃に内包 | 家賃に内包 |

| 仲介手数料 | あり | あり |

| 更新料 | あり | なし |

| オーナーの利益 | あり | なし |

オーナーの利益にかかる分、追加で費用が発生するので毎年数万円、首都圏などでは数十万円の費用が変わっていきます。

また、今であれば持ち家の方は住宅ローン減税などの税的なメリットもあるので持ち家の方がコストが安くなります。

そして、別の回でお伝えしたいとは思いますが、ドルにせよ、円にせよ、通貨の価値は下落し続けるように1970年代のニクソンショック以降設計されています。

持ち家の上物の価値は低下していくかもしれませんが、大都市圏であれば土地の価格は長期的にみれば上昇を続けていきます。勿論、短期的に大きく下落することもありますが株と同じく超長期でみると通貨の価値が下落していく分、上昇していく可能性が高いです。

上物に対して土地の価値が高い不動産を所有している場合は、何十年も住んで土地を売却する時に購入した金額以上の価格で販売することも現実的なシナリオとして期待できます。

勿論、まだどこに住むか決めていない方や、家賃補助が出る方などは戦略的に賃貸を選択している方もいらっしゃるでしょう。

しかし、特殊な事情がない限りは持ち家という選択をする方がトータルコストは抑えることができますし、資産を保有することもできるので資産形成の上では圧倒的に持ち家ということになります。

以下、家を購入する際に参考になる情報を発信されているサイトになりますので参考にしていただければと思います。

参考サイト

リノビズム:建築・不動産・統計情報などを配信するエンターテイメントサイトです。

人気コラム:未公開土地・非公開物件の探し方-

インテリアコーディネート会社Praemio:

Praemioは東京を中心に首都圏で年間200件以上を手がけるインテリアコーディネートの専門会社。家具の設置や取り付けまでワンストップで対応してくれるのが魅力的なポイントです。

やさしい共有持分:共有持分の売却やトラブル解決に定評のあるCENTURY21中央プロパティによって運営されているメディア。不動産鑑定士による査定、売買契約時の弁護士同席といった安心感のある対応が魅力。

やさしい借地権:やさしい共有持分の兄弟メディア。借地権・底地について幅広い情報を発信しています。

横浜・湘南・

かなレポ川崎:「かなレポ川崎」

不用品回収・粗大ゴミ回収なら高価買取ありで

関連サイト「奈良の便利屋お助けマスターが何でも解決!」「【全国対応】

無料インターネット設備「アイネット」:アイネットは、

遺品整理・生前整理なら全国即日対応「

皆さんも徹底的にリサーチを行い、更に実際に居住予定の土地に赴き確かめた上で慎重に住む土地を選んでいきましょう。

ふるさと納税を活用する

節税にも力をいれる必要があります。

ふるさと納税を活用すれば支払う税金自体はかわりませんが、米や野菜や肉などの特産品を受け取ることができます。

そのため、スーパーで買う費用が抑えられるので節税になります。

国が用意している制度は積極的に活用していきましょう。

その他にもミールキットを活用して食費を節約することも可能です。特に一人暮らしや夫婦2人で暮らしている場合は、自炊した結果高くなるということも十分あり得ます。

ミールキットで支出を管理しながら時間を節約し快適に健康な生活を送るのも有効な選択肢となります。

(関連)ミールキットマニア「ミールキットおすすめ徹底比較!20社以上から厳選ランキング【2024年人気】」

保険の内容も見直そう

保険も大きく支出を抑えることができる項目です。

特に比較検討をすることなく、友人などの勧めに応じて保険になんとなく入っている方も多いかと思います。

その中には、実は重複していたり、人によっては入る必要がない保険もあったりします。

何かあった時に保険は必要不可欠な金融商品です。そのため入っておいた方が良いのは間違いありません。

ただ、入る保険は比較検討した上で考えた方がよいです。

専門のFPに一度既存の契約を確認・見直しを依頼することも一つの選択肢です。

以下は保険を選ぶ際に参考となるサイトですのでご覧いただければと思います。

参考

「手軽に医療保険やがん保険、

オリックス生命の資料請求サイトです。

MANEMO

生命保険や医療保険といった保険の疑問やiDeCo・

保険相談に関するお得なキャンペーン情報も紹介しているので、

@next

「@next」は、お金の疑問や悩みをわかりやすく解決する、オール

資産運用や家計の見直し、住宅ローンの比較などお金に関するさま

お金に関する情報を発信している「@nextマガジン」ではお金

格安SIMを活用しよう

次にベタではありますが格安SIMの活用も忘れてはいけません。

格安SIMを活用すれば、データ使用量にもよりますが最も安いプランだと500円程度から利用できます。

ただ、実際に現代で普通の生活を送ることを考えると2000円から2500円のプランが妥当になるでしょう。

ただ、大手の通信会社を利用すると毎月1万円以上取られることになります。

ほとんどサービス内容は変わらないので、今すぐ格安SIMへ乗り換えを検討した方がよいです。

毎月5000円以上、年間にすると5万円から10万円のインパクトとなります。家族という単位で考えると、更にそのインパクトは大きくなります。

参考

正モバイル:格安SIMの情報について網羅的に発信するメディアを運営されています。

支出管理を徹底するならファイナンシャルプランナーも活用しよう

その他、支出管理と将来の支出計画をプランニングするにあたってはファイナンシャルプランナーを活用するのも一つの手です。

「お金」に関する資格ですので、一般人が見落としがちなポイントについてもアドバイスをしてくれます。

相談料が一過性でかかったりするかもしれませんが、長期的な支出抑制ができる可能性をかんがえると些細なものですね。

まとめ

今回は入金力を引き上げる方法について収入と支出の両面からお伝えしてきました。

入金力を引き上げるのは投資で大きな資産を築く基本動作です。

できる限り多くの所得を得るために努力をし、無駄な費用は節減して投資の原資を作っていきましょう。