マグニフィセントセブンをはじめとした大型テクノロジー企業が隆盛してきてからナスダック100指数への投資に注目が集まってきています。

マグニフィセントセブン

世界を牽引する米国の巨大テクノロジー企業群の総称。以下の7社を指す。

- アップル

- マイクロソフト

- エヌビディア

- アルファベット(グーグル)

- アマゾン

- メタ(旧フェイスブック)

- テスラ

ナスダック100へは米国ETFでいうとQQQ、QQQMを通して投資できますし、日本のETFでもMAXISナスダック100上場投信を通して投資をすることが可能です。

本日はナスダック100について以下の内容をお伝えしていきたいと思います。

- ナスダック総合指数と何が違うのか?

- S&P500指数と何が違うのか?

- 長期投資に適しているのか?

- 今後の見通しはどうなのか?

Contents

ナスダック100とナスダック総合指数の違いとは?

まず、よく間違われがちなのですがナスダック100はナスダック総合指数とは異なります。

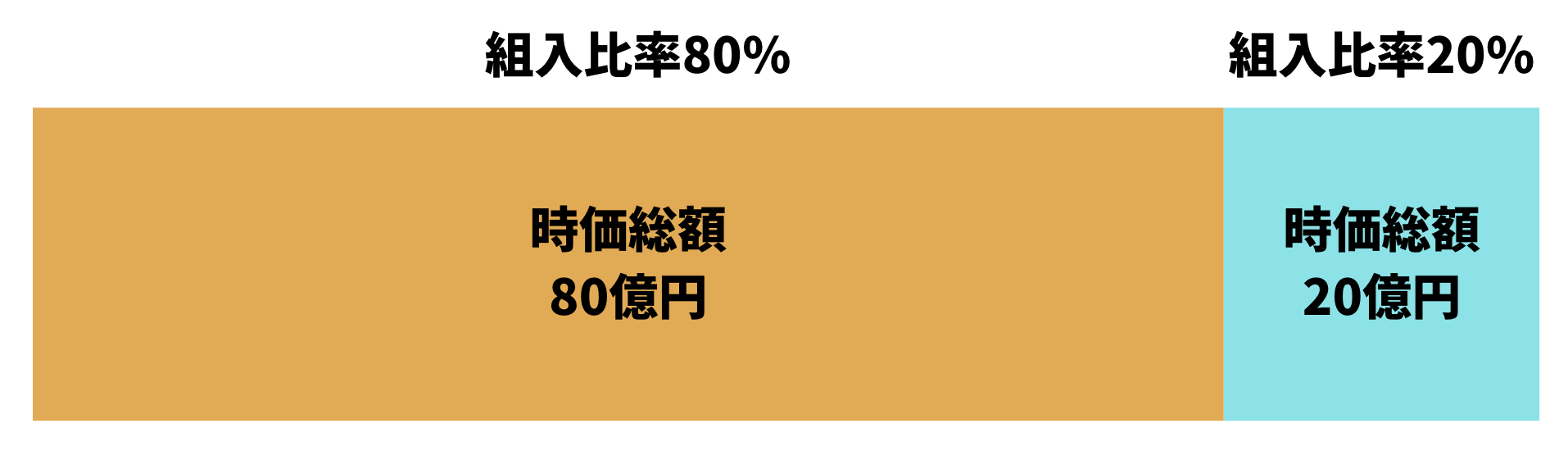

ナスダック総合指数は英語名は「NASDAQ Composite Index」です。米国のナスダック市場に上場する全銘柄で構成する時価総額加重平均型の指数です。

1971年2月5日の水準を100として2024年7月末時点では18,000と180倍になっています。

時価総額加重平均指数というのは時価総額に応じて組み入れ比率を決定するというものです。

例えば時価総額80億円のA社と時価総額20億円のB社のみが存在している場合は80%対20%の比率で指数に組み入れるということですね。

一方のナスダック100指数のナスダック社による原文の説明は以下となります。

The NASDAQ-100 Index includes 100 of the largest domestic and international non-financial companies listed on The NASDAQ Stock Market based on market capitalization. The Index reflects companies across major industry groups including computer hardware and software, telecommunications, retail/wholesale trade and biotechnology. It does not contain securities of financial companies including investment companies.

日本語訳を行い重要な部分を赤字にしたものが以下となります。

NASDAQ100指数は、NASDAQ 株式市場に上場している米国内外の非金融企業のうち、時価総額上位 100 社で構成される。

この指数は、コンピュータ・ハードウェアおよびソフトウェア、テレコミュニケーション、小売/卸売業、バイオテクノロジーなどの主要産業グループの企業を反映しています。

投資会社を含む金融会社の証券は含まれていない。

つまりナスダック市場に上場している金融企業以外の時価総額上位100位の時価総額加重平均指数ということですね。

ナスダックは約3500社が上場していることを考えると100銘柄に厳選しているので、マグニフィセントセブンの組入比率はナスダック100の方が高くなっています。

1985年1月末の数値を100として算出されています。銘柄は毎年12月に入れ替えとなっています。

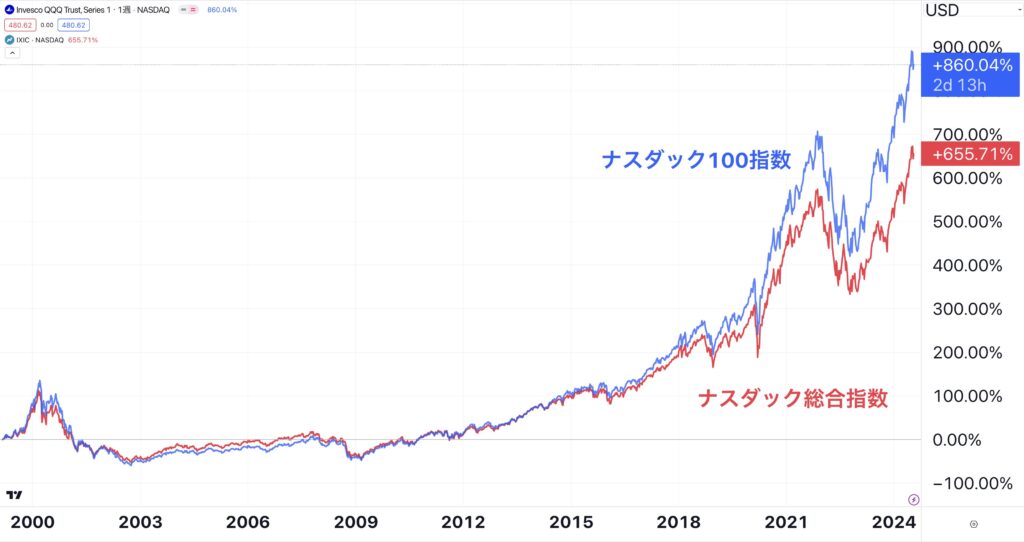

ナスダック総合指数とナスダック100指数の超長期の値動きの比較は以下となっています。

ナスダック総合指数

ナスダック100指数

近年はテクノロジーの発展が著しくマグニフィセントセブンの比率が高いナスダック100指数の方が高いリターンを叩き出しています。

ちなみに個人投資家がナスダック総合指数には直接投資をする手段がないので、基本的にはナスダック100が投資対象となってきます。

ナスダック100指数とS&P500指数はどっちがいい?

ではナスダック100指数とS&P500指数のどちらがよいのかという点についてお伝えしていきたいと思います。

ナスダック100指数とS&P500指数の違い

まずはナスダック100指数とS&P500指数はどのような違いがあるのかみていきましょう。

S&P500指数はS&Pダウ・ジョーンズ・インデックスLLCが公表している米国の代表的なインデックスです。

ニューヨーク証券取引所やナスダックに上場している銘柄の中から500銘柄をピックアップした時価総額加重平均指数です。

銘柄選定条件は以下となります。

- 米国の企業である(ナスダック100は米国外も対象)

- 時価総額が82億ドル以上

- 取引可能な株式が全体の50%以上であること

- 直近四半期で黒字決算であること

- 過去4四半期の利益の合計が黒字であること

S&P500指数は米国の株式市場の時価総額の80%以上を表現することが可能な指数です。

ナスダック100指数との組入上位銘柄の比較は以下となります。

| ナスダック100 | S&P500指数 | |||

| 1位 | マイクロソフト | 8.4% | マイクロソフト | 7.2% |

| 2位 | アップル | 8.2% | アップル | 6.6% |

| 3位 | NVIDIA | 7.6% | NVIDIA | 6.5% |

| 4位 | アマゾン | 5.2% | アマゾン | 3.9% |

| 5位 | ブロードコム | 4.8% | メタ(旧:フェイスブック) | 2.4% |

| 6位 | メタ(旧:フェイスブック) | 4.5% | アルファベットA | 2.3% |

| 7位 | アルファベットA | 2.7% | アルファベットC | 1.9% |

| 8位 | アルファベットC | 2.6% | バークシャーハサウェイ | 1.6% |

| 9位 | コストコ | 2.4% | イーライリリー | 1.5% |

| 10位 | テスラ | 2.4% | ブロードコム | 1.5% |

ほとんど同じ構成ですが、ナスダック100指数は金融銘柄が入っていないのでバークシャーハサウェイが入っていません。

テクノロジー銘柄に関してはナスダック100の方が組入比率は大きくなります。

パフォーマンスの違い

では重要な両者のパフォーマンスの違いについてお伝えしていきたいと思います。

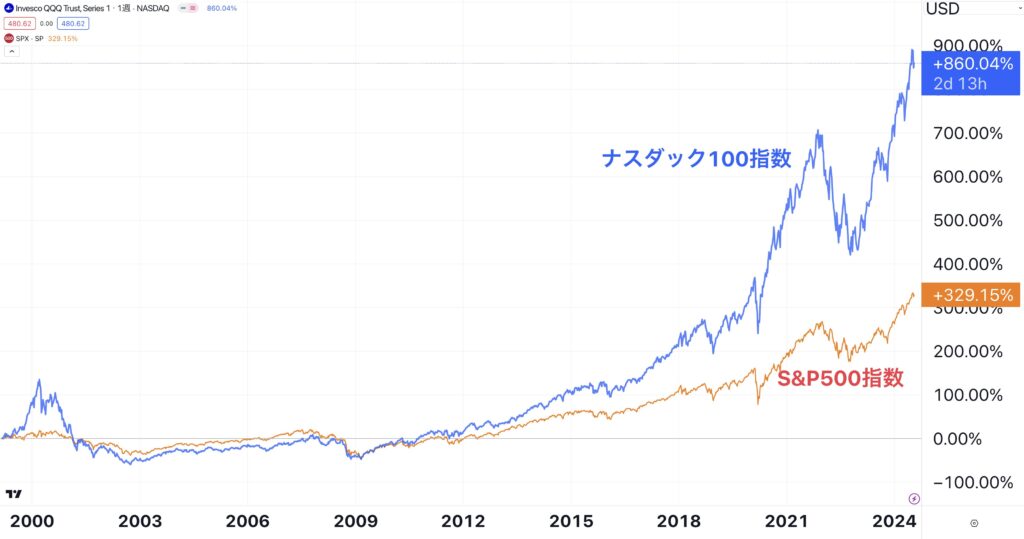

以下の通り2010年からのテクノロジー企業の隆盛によってナスダック100指数の方が圧倒的にオーバーパフォームしています。

ナスダック100指数とS&P500指数

過去10年の実績を数値として比較すると以下の通りとなります。

| ナスダック100 | S&P500指数 | |

| 年率リターン | 18.65% | 12.77% |

| リスク(標準偏差) | 18.56% | 15.27% |

| Best Year | 54.85% | 31.22% |

| Worst Year | ▲32.58% | ▲23.93% |

リターンも高いですがリスクもかなり高くなっています。

ナスダック100の平均リターンが18.65%で標準偏差が18.56%の資産の1年後のリターンは確率毎に以下となります。

【68.27%の確率で以下のリターンに収まる】

0.09%(平均リターン18.65% - 標準偏差18.56%)

〜

37.21%(平均リターン18.65%+標準偏差18.56%)

【95.45%の確率で以下のリターンに収まる】

▲18.47%(平均リターン18.65% - 標準偏差18.56% × 2)

〜

55.77%(平均リターン18.65%+標準偏差18.56% × 2)

【99.73%の確率で以下のリターンに収まる】

▲37.03%(平均リターン18.65% - 標準偏差18.56% × 3)

〜

74.33%(平均リターン18.65%+標準偏差18.56% × 3)

最大40%程度の下落を覚悟する必要があります。同様にS&P500指数と比較したものが以下となります。

| ナスダック100 | S&P500 | |

| 68.27% | 0.09%〜37.21% | ▲2.50%〜28.04% |

| 95.45% | ▲18.47%〜55.77% | ▲17.77%〜43.31% |

| 99.73% | ▲37.03%〜74.33% | ▲33.04%〜58.58% |

最大の下落幅がほぼ同じであるにも関わらず、高いリターンを狙えるのでナスダック100指数の方が魅力的に見えますね。

しかし、これはあくまで過去10年のデータです。

ナスダック100とS&P500指数のどっちが長期投資に適しているのか?

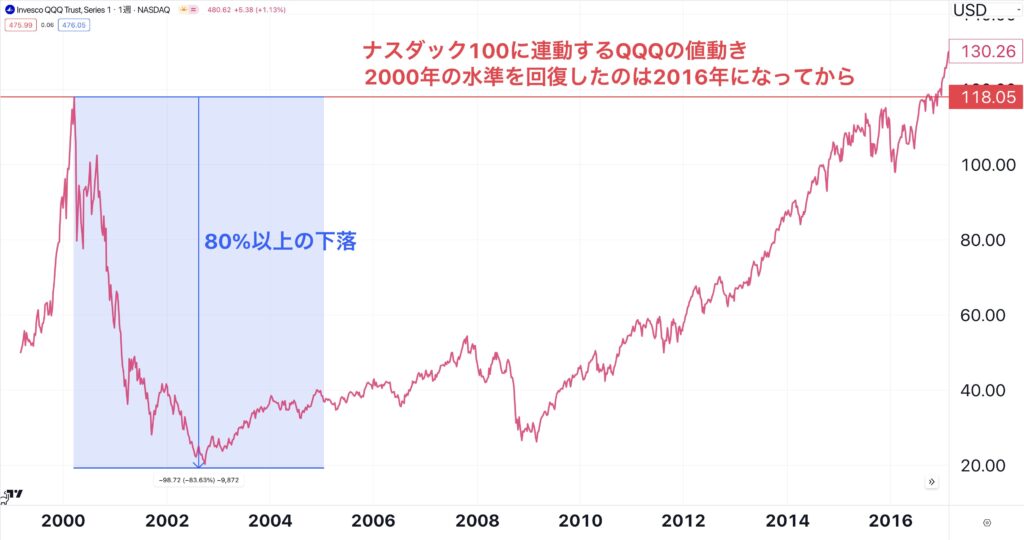

ナスダック100指数は以下の通り80%以上下落する局面もありました。

テクノロジーセクターに集中しているため、バブルになりやすいという特徴があります。

バブルになると、バブル崩壊による株価下落の度合いはS&P500指数よりも激しくなります。

実際、2000年の水準に戻るのに16年の期間を要していますからね。

このような大きな下落を耐えることは難しいですよね。積み立て中にこのような暴落をくらってしまうと精神崩壊してしまいます。

一般の個人投資家が長期投資をする上でおすすめなのはS&P500指数に連動した指数の方かと思います。

ただ、S&P500指数もリーマンショックなどのように暴落する局面もあります。

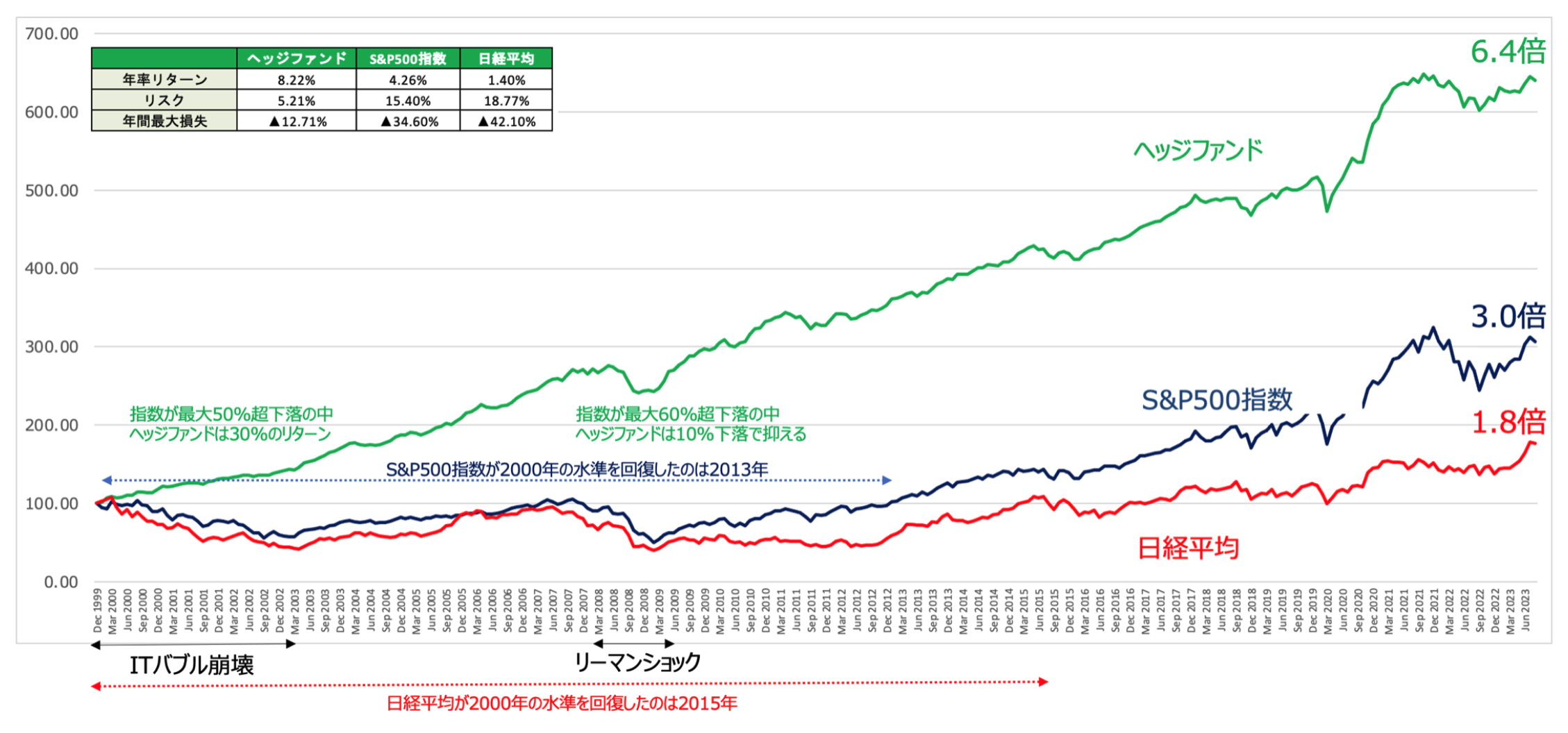

暴落などを被ることをさけながら安定したリターンを積み上げたいという方にとってはヘッジファンドという選択肢がおすすめです。

ヘッジファンドは以下の通りITバブル崩壊やリーマンショックなどの暴落局面をうまく抑制して高いリターンを実現しています。

ヘッジファンドは暴落局面を回避しながら安定して高いリターンを叩き出している

以下では実際に筆者も投資をしているインデックスよりも高いリターンが期待できるファンドについてまとめていますのでご覧いただければと思います。

2024年以降のナスダック100指数の今後の見通し

では肝心な今後のナスダック100指数の見通しについてもお伝えしていきます。

インフレ2波が迫ってきている

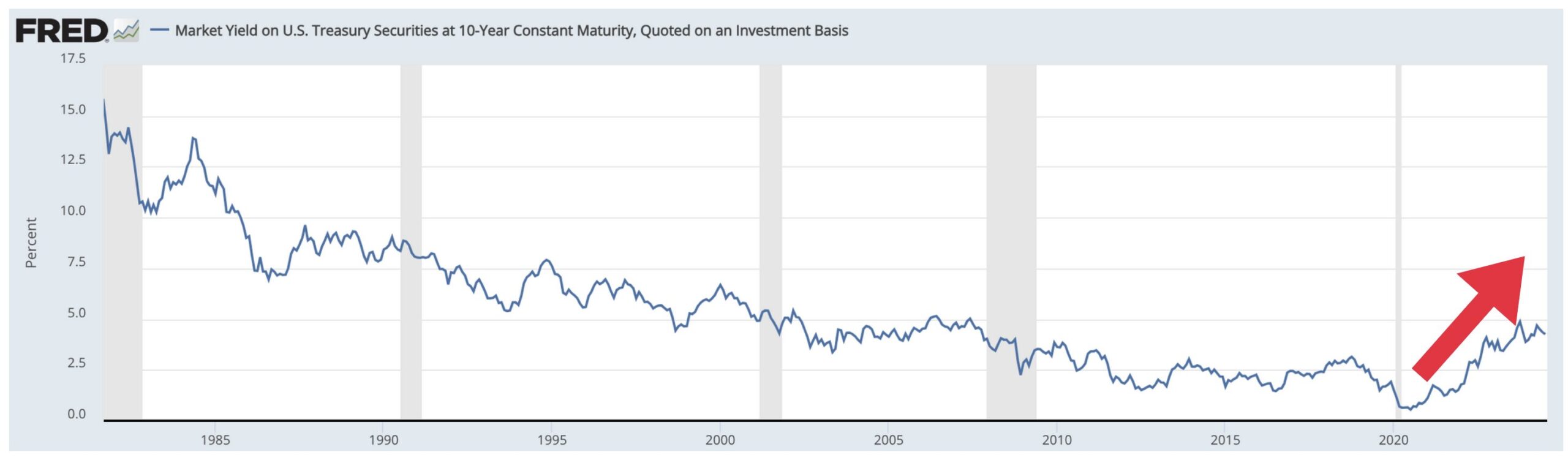

ナスダック100は2022年に30%以上の下落となりました。これは2021年末から発生したインフレによって金利が引き上げられてきたことが主因です。

以下は米10年債金利の推移ですが、明らかに過去10年とは違う動きになっていますね。

金利が上昇すると企業の将来CFの価値が低くなり、特にグロース企業が多く金利感濃度が高いナスダック100には大きな打撃となるのです。

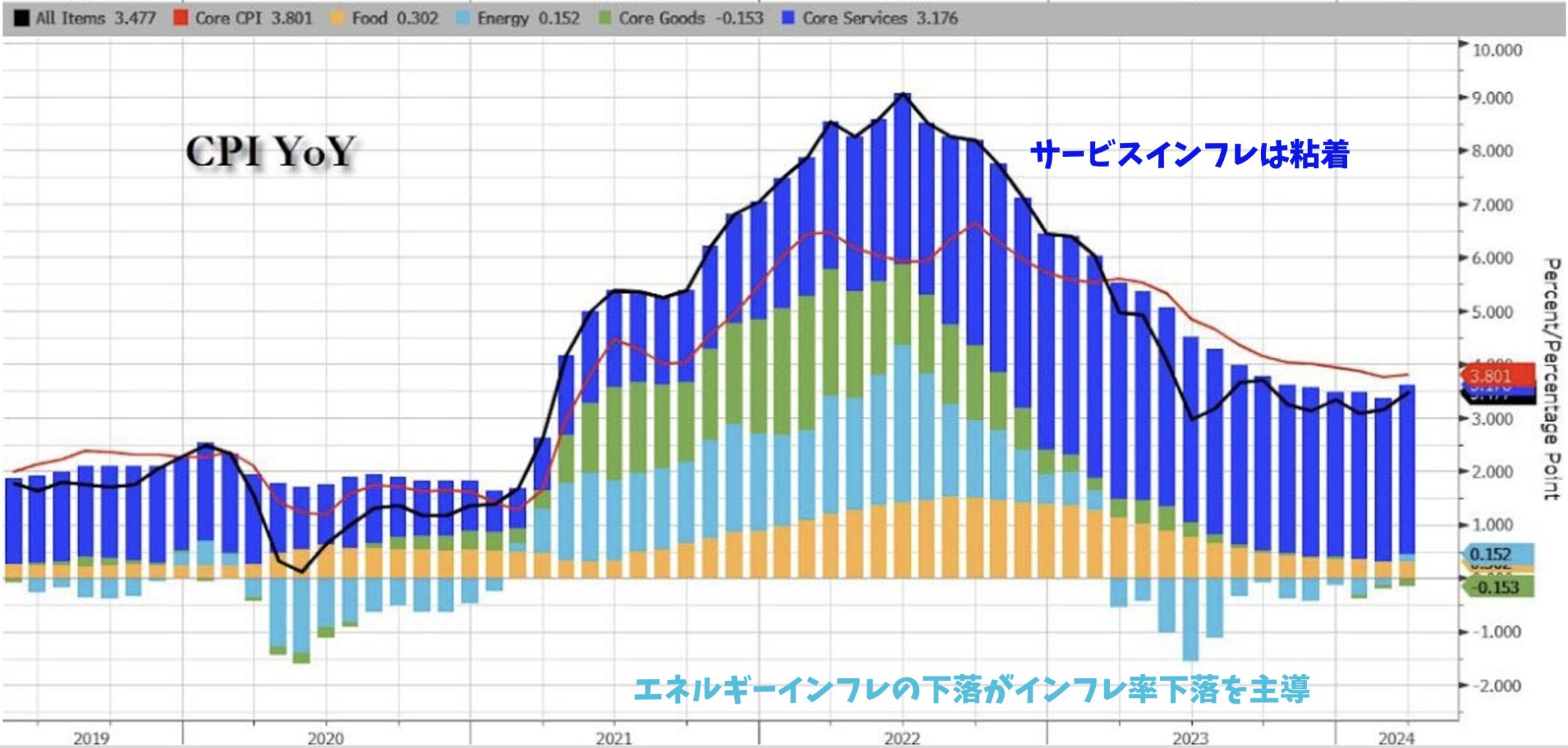

2024年7月時点でインフレ率(黒線)は全体として下落してきていますがサービスインフレは依然として粘着しています。

今まではエネルギー価格が下落してきたことでインフレ率が下落してきました。

しかし、あくまで前年比なので既にエネルギー価格が下落している現状においては、これ以上エネルギーインフレが低下するのは見込みにくい状況となっています。

ここから大統領選に向けたバラマキ、さらにトランプ大統領が行おうとしている減税と関税引き上げ施策によりインフレが再燃する可能性が高くなっています。

インフレが再燃すると、更に金利は上昇していくのでグロース株の多いナスダック100の株価は大きく下落していくことになります。

AIは既にバブルの水準である

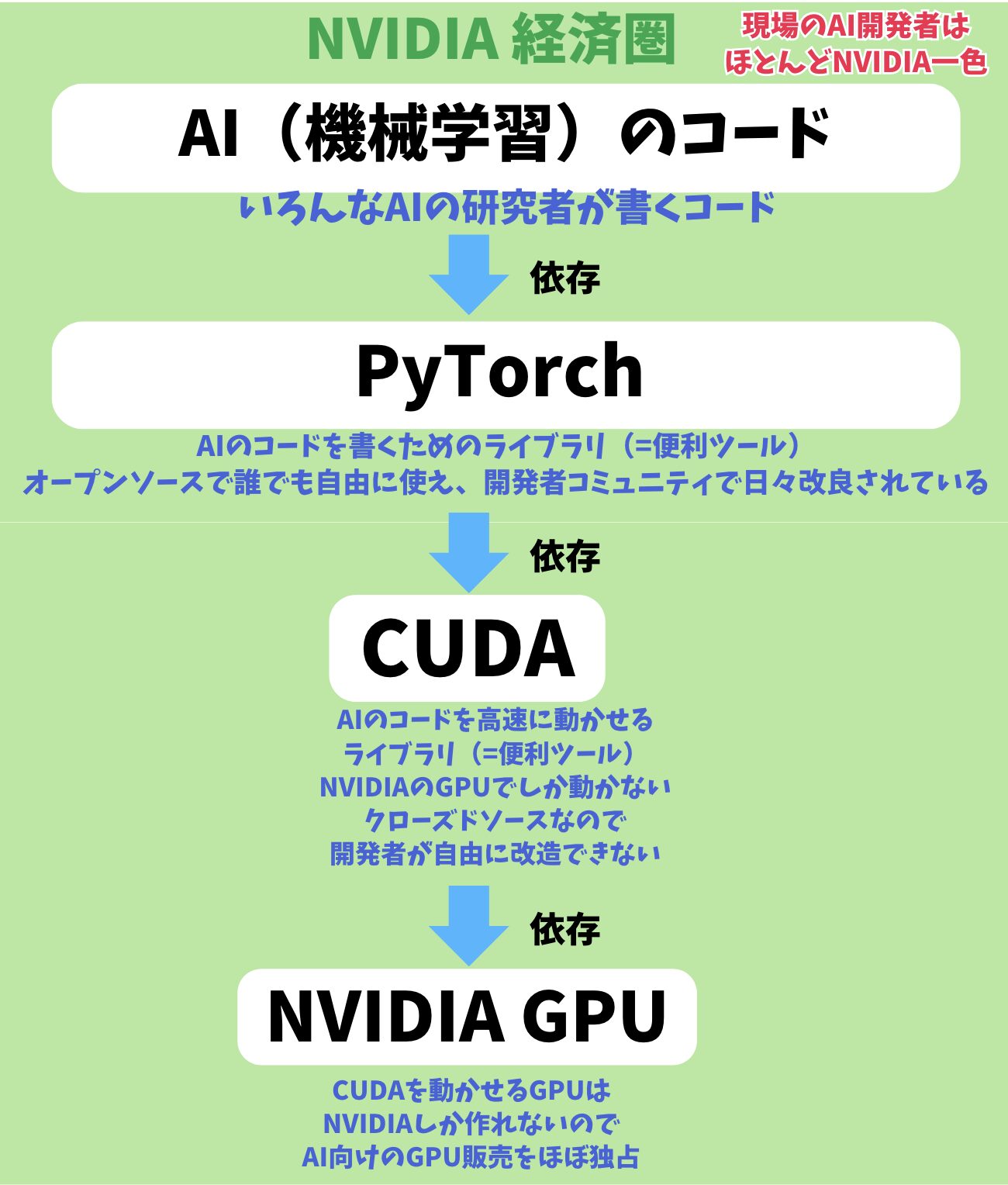

2023年以降ナスダック100指数を牽引してきたのは生成AIバブルによるところが大きいです。

特に一時世界最大の時価総額となったNVIDIAは2023年から株価が10倍になっており、生成AIバブルの牽引役となっていました。

NVIDIAが提供するGPUはAIの計算に必要不可欠な存在になっており、生成AIのサービスを提供する企業の取り合い状態になっています。

しかし、生成AIのブームによる半導体の株価上昇は既にバブル水準になっています。

NVIDIAがAIサービスを提供する企業に販売しているGPUは年間130兆円という規模になっていますが、AIサービスを提供している企業の売上は全て合わせても2兆円程度の規模となっています。

つまり、投資に対して得られている収益が見合っていない状態なのです。

このような状態は持続可能ではなくNVIDIAをはじめとした半導体企業の株価もそのうち限界を迎えます。

生成AIバブルが崩壊するとナスダック100自体が大きく下落していきます。ここからナスダック100に投資をするのは大きなリスクを伴うということは頭に留めておきましょう。

まとめ

今回のポイントをまとめると以下となります。

- ナスダック総合指数とナスダック100指数は違う

- ナスダック100は金融セクターを除いたナスダック上場の時価総額上位100銘柄

- 銘柄入れ替えは年に1回12月に行われる

- S&P500指数に比べて構成銘柄数が5分の1でテクノロジー企業の比率が高い

- 過去10年のリターンやシャープレシオはナスダック100がS&P500を凌駕

- ただ過去には80%以上下落し、回復に16年を要した期間もあった

- 長期投資に適しているのはS&P500指数(ただS&P500指数も暴落をこうむる

- 暴落を回避する選択肢も検討しよう

- ナスダック100は今後インフレ2波到来と生成AIバブルの崩壊で厳しい展開が想定される