株式投資には様々な手法がありますが、大きく分けるとバリュー株とグロース株の2つに分けられます。

現在はグロース株相場であるとか、バリュー株相場であるといった話はよく聞きますよね。

投資にあまり詳しくない方でも名前は聞いたことがある方が多いのではないでしょう?

両者を端的に表すのであれば「安い株に投資する手法」と「成長している株に投資する手法」に分けられます。

本日は両者の違いや、どちらの方がリターンが高いのかという点を詳しく見ていきたいと思います。

Contents

バリュー株投資(=割安株投資)とは?

バリュー株投資とは「1株あたり株主価値」に比べて「株価」が割安な銘柄に投資をする投資手法のことをさします。

株価は誰の目にも明らかな市場で取引されている価格です。では「1株あたり株主価値」とは何でしょうか?

この「1株あたり株主価値」というのは人によって考え方が違うので導き出される答えも違います。

バフェットですら以下の通りバークシャーの共同経営者であるチャーリー・マンガーとの間で計算結果が異なると言及しています。

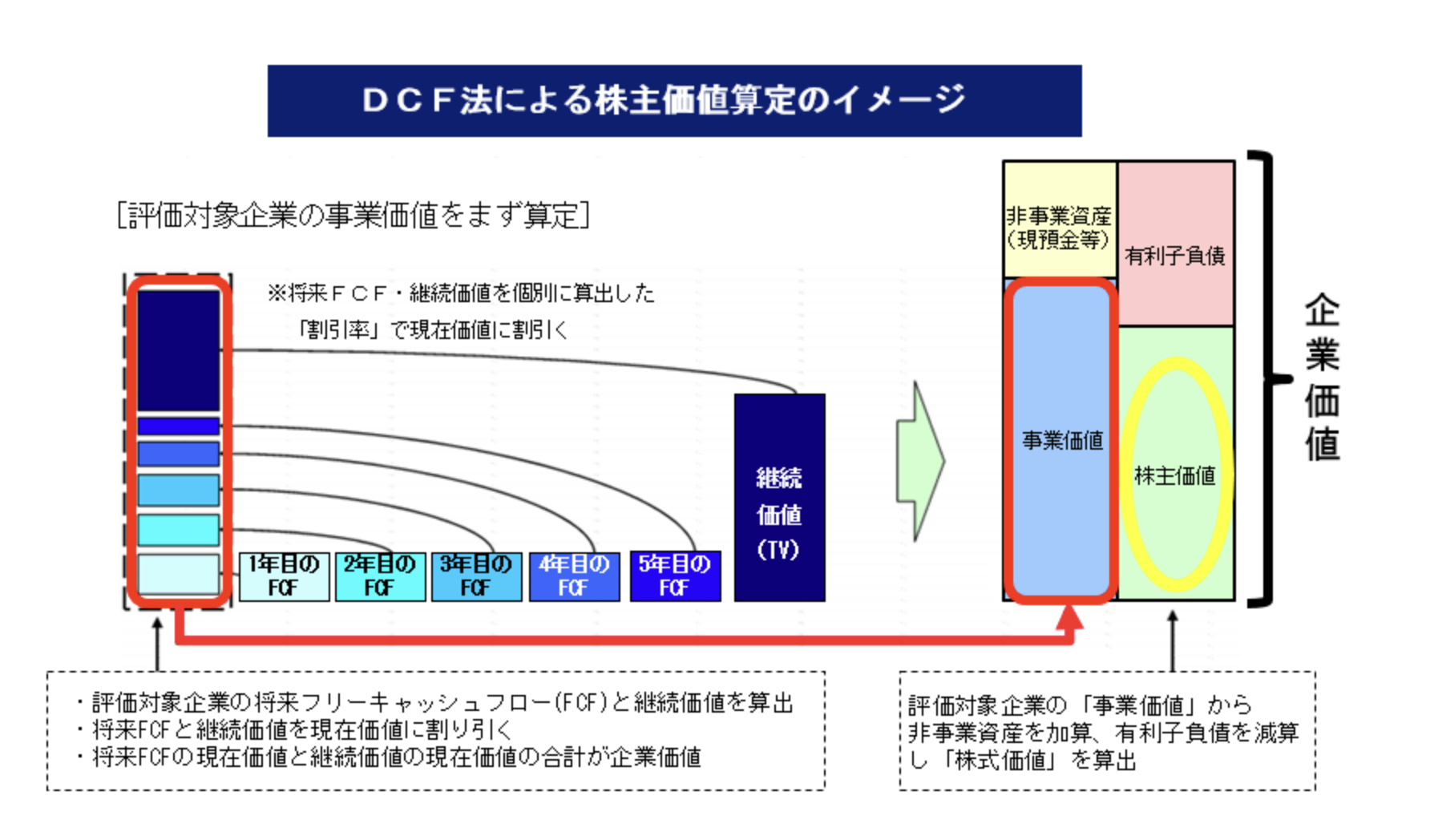

事業価値は、ある企業がその存続期間を通じて生む将来の全てのキャッシュフローを現在価値に割り引いたものです。しかし、内在価値の計算は難しく、金利が変動したり、将来のキャッシュフローの予測が変化した時には見直さなければなりません。チャーリー・マンガーと私の間でさえ、事業価値の計算結果は若干異なるものとなります。

※ 事業価値は企業価値の一部です。

バフェットは今後生み出されるキャッシュフローをベースに考えています。

将来のキャッシュフローをどう算出するのか?

また現在の価値に割り引く率は何を用いるのか?

によって算出される企業の価値が大きく変わってきます。

算出された事業価値に現金並びに現金同等物を足し合わせて有利子負債を差し引くことで株主価値を算出します。

つまり事業資産を元に生み出される将来の「お金」の現在価値に、既に保有している現金等を足し合わせたものから、

将来返済しなければいけない有利子負債を差し引いたものが株主に帰属する価値ということですね。

このように算出された株主価値を発行済株式数で割返したものが「1株あたり株主価値」ということになります。

「1株あたり株主価値」が「株価」より高ければ理論的には投資妙味があるというのは納得感がありますね。

バリュー株投資で注意すべき点とは?何故、株価が割安に放置されているのか考えよう

バリュー株投資で注意すべき点は、何故株価が割安に放置されているのかということです。

主に株価が割安に放置されている理由は以下の3パターンがあります。

危険なパターン:株価が株主価値の今後の毀損を織り込んでいる

今、現在の株価が「1株あたりの株式価値」に比べて低くても、株式市場が将来の企業の行く末を見て株価を低くしている可能性があります。

例えば、白黒テレビを生産していた会社はカラーテレビの台頭で売上や利益は将来下がりますよね。つまりキャッシュフローも減少します。

しかし、将来のキャッシュフローも成長するという仮定のもと「1株あたり株主価値」を算出してしまっていたら完全に見誤ります。

今後の事業の見通しが暗いのであれば、自分が割安だと考えていたとしても市場は割安ではないと見ている可能性があります。

事業価値を算定する時は将来の事業環境を考えて算出しなければいけません。それが非常に難しいんですけどね。

一口メモ:保守的なバリュー株をみつける方法とは?

将来の事業価値を算出するのはプロでも非常に難しいことです。投資の神様と謳われるバフェットでも見誤ることがあります。

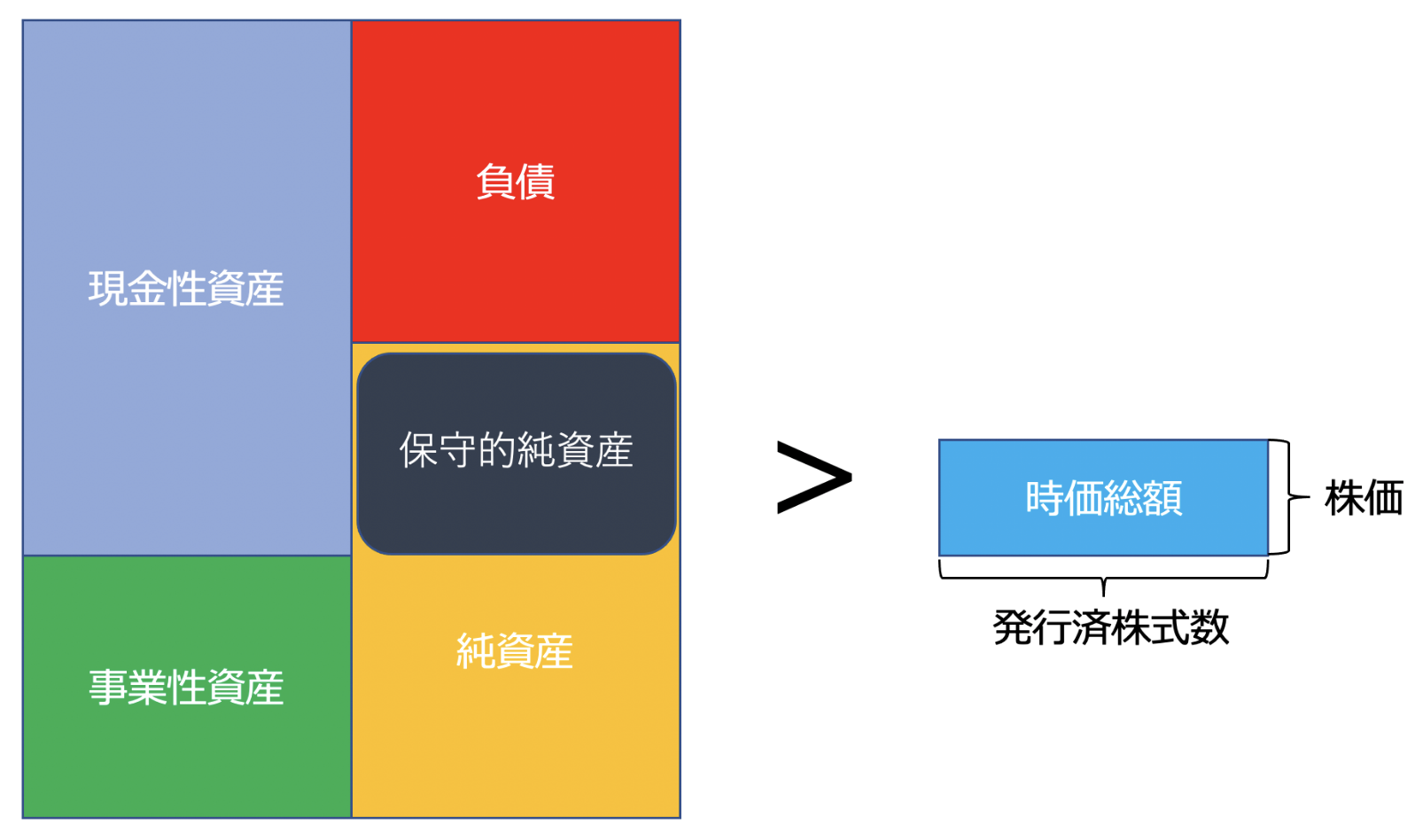

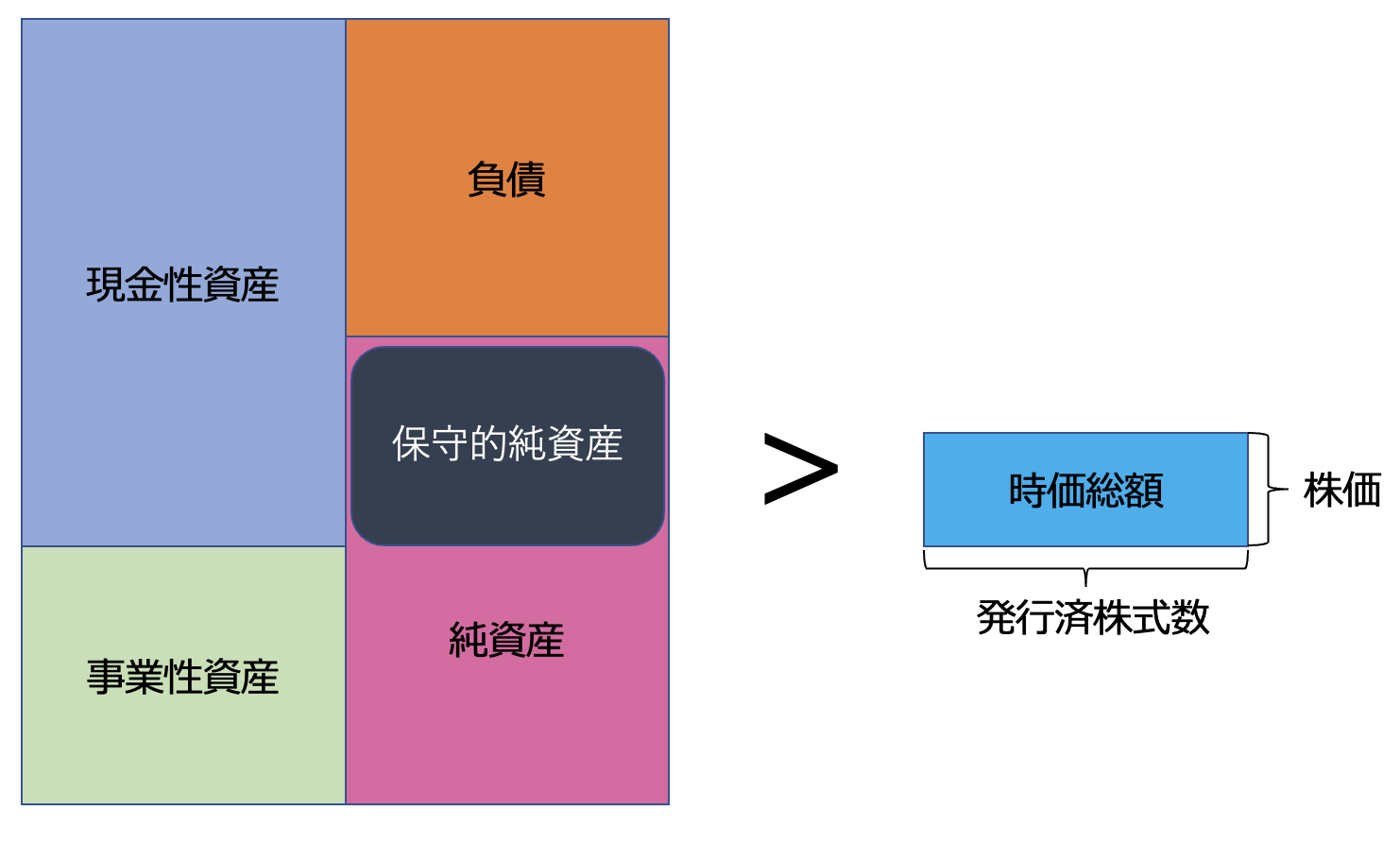

そのため、将来の事業価値を一切考慮に入れない保守的純資産と時価総額を比べる方法があります。

保守的純資産は現金性資産(現金・営業債権・有価証券)から総負債を差し引いた保守的純資産だけで時価総額を上回る銘柄を探します。

図にすると以下の通りですね。

この方法は企業が現在保有している確かなものを元に算出しているので、自分の見通しが誤っているという可能性を完全に排除することができます。

しかし、負債を返済した後に残った現金の価値だけで時価総額を超えるという事態は異常な出来事です。

何故なら、企業を買収した後に企業を清算するだけで即利益がでるからです。つまり合理的に考えれば、あり得ない株価で取引されているということです。

このような銘柄は存在しませんが追ってお伝えする通り、日本株にはこのような銘柄が数多く存在する条件が整っています。

魅力的な可能性のあるパターン:一過性の出来事で極度に株価が下落している

株価というのは人間のメンタルの集合体で形成されているものです。

そのため、時には売られ過ぎて、実態より低い価格まで売り込まれることが頻繁にあります。

企業の長期的な業績にとっては大きな影響はないものの、特別損失などが発生して株価が大きく売り込まれた時は仕込むチャンスということになります。

この場合も必ずしも全てが投資機会となるわけではありません。

自分が一過性の損失だと評価していても、実は企業にとって大きな問題を内包している場合があるからです。

ゴキブリが1匹見つかると、100匹はいると言われますからね。

例えば、自動車会社で不良品が発生してリコール問題が発生したとします。この問題が偶々偶然であったら問題ありません。

しかし、三菱自動車のように生産管理体制自体に問題があると何度もリコールが発生して消費者の信頼を毀損してしまう結果を招きます。

将来にわたって大きな影響を及ぼす場合は、売り込まれた株価が正当化される場合もあるのです。

確実に魅力的なパターン:超小型株で適正な価格付けが行われていない

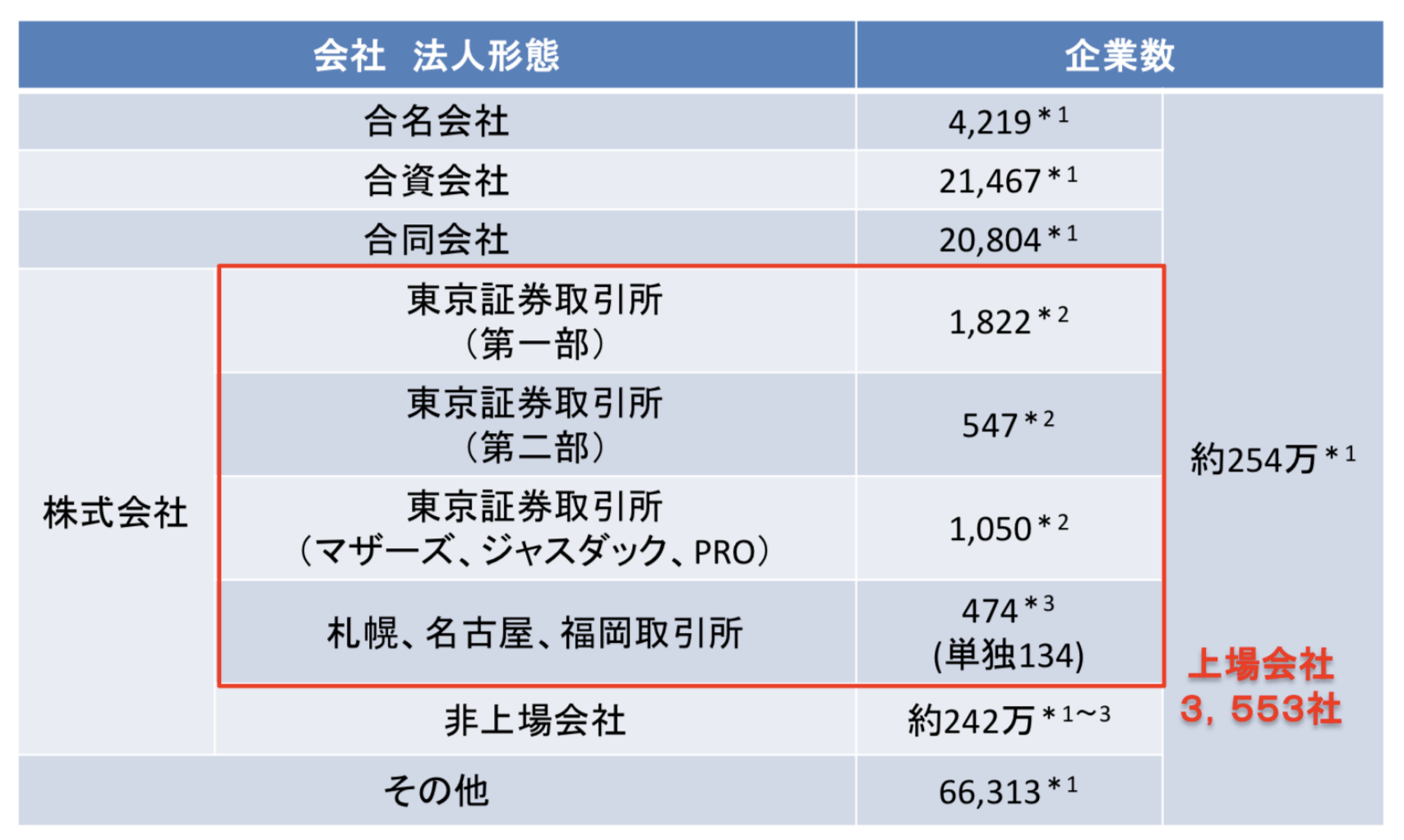

先ほどの伏線の回収にうつります。日本は時価総額に対して上場企業数が著しく多いという特徴があります。

全部で3500もの上場企業が存在しています。一方、日本の7倍の時価総額がある米国では上場企業数は5000に止まっています。

日本の上場企業数

時価総額に比して日本の上場企業数は非常に多くなっています。

証券会社や機関投資家は大型銘柄に投資をしますし、証券会社のアナリスト等も需要の高い大型銘柄の分析に力をいれます。

そして、時価総額が数百億円未満の超小型株は彼らの手が回らず市場のスポットライトを浴びない状態となります。

すると、超小型株は通常ではあり得ないレベルの割安な価格で取引されるという事態が発生するのです。

故に、先ほどお伝えした以下の条件を満たす銘柄も存在し得てししまうのです。

筆者は、まさに上記の条件を満たす銘柄に絞って投資を行い更に洗練させているファンドに投資を行っています。

グロース株投資(=成長株投資)とは?

グロース株投資は株価が割安かどうかは加味しません。

今後、売上高や利益が大きく伸びていくであろう銘柄に投資をしていきます。

つまり、将来の成長に期待して価格度外視で購入していくという投資手法です。

グロース株投資は米国のウィリアムオニールが代表的な投資家です。

グロース株投資では業績の成長に加えて、株価の上昇の勢いも重要なポイントとしています。

理想的な銘柄としてあげるのであれば、米国のマイクロソフトのような銘柄ですね。

毎年利益はしっかりと伸ばしながら株価も右肩上がりに上昇しています。

つまり、グロース株投資で重要な点は売上や利益の成長率が高い銘柄を株価が上昇している局面で投資をすることです。

株価の割安さではなく勢いを重要視するのがバリュー株投資と大きく異なる点です。

バリュー株投資では安く買って適正価格で売ることが目標とされますが、グロース株投資は高く買って更に高い価格で売るということを目標にします。

グロース株の注意点とは?旬な時期を見極めよう

ではグロース株の注意点についてお伝えしていきます。

旬が過ぎると株価が大きく下落する傾向がある

グロース株は業績が伸びて株価が上昇している局面では素晴らしいリターンを出します。

しかし、一度。業績の成長率が低下して株価が下落し始めると急速な逆回転が始まります。

つまり、今まで株価が上昇した分を全て吐き出すかのように株価が暴落します。

最も分かりやすい例がmixiですね。

mixiはモンスターストライクで一斉を風靡して2014年から株価は急騰しました。しかし、その後に失速して株価は大きく下落しています。

mixiの株価推移

いきなりステーキのペッパーフードサービスも同じです。

「いきなりステーキ」の人気がなくなると株価は綺麗な富士山のような形を描きながら下落していきました。

完全な行って来いですね。

ペッパーフードサービスの株価

長期金利の上昇に弱い

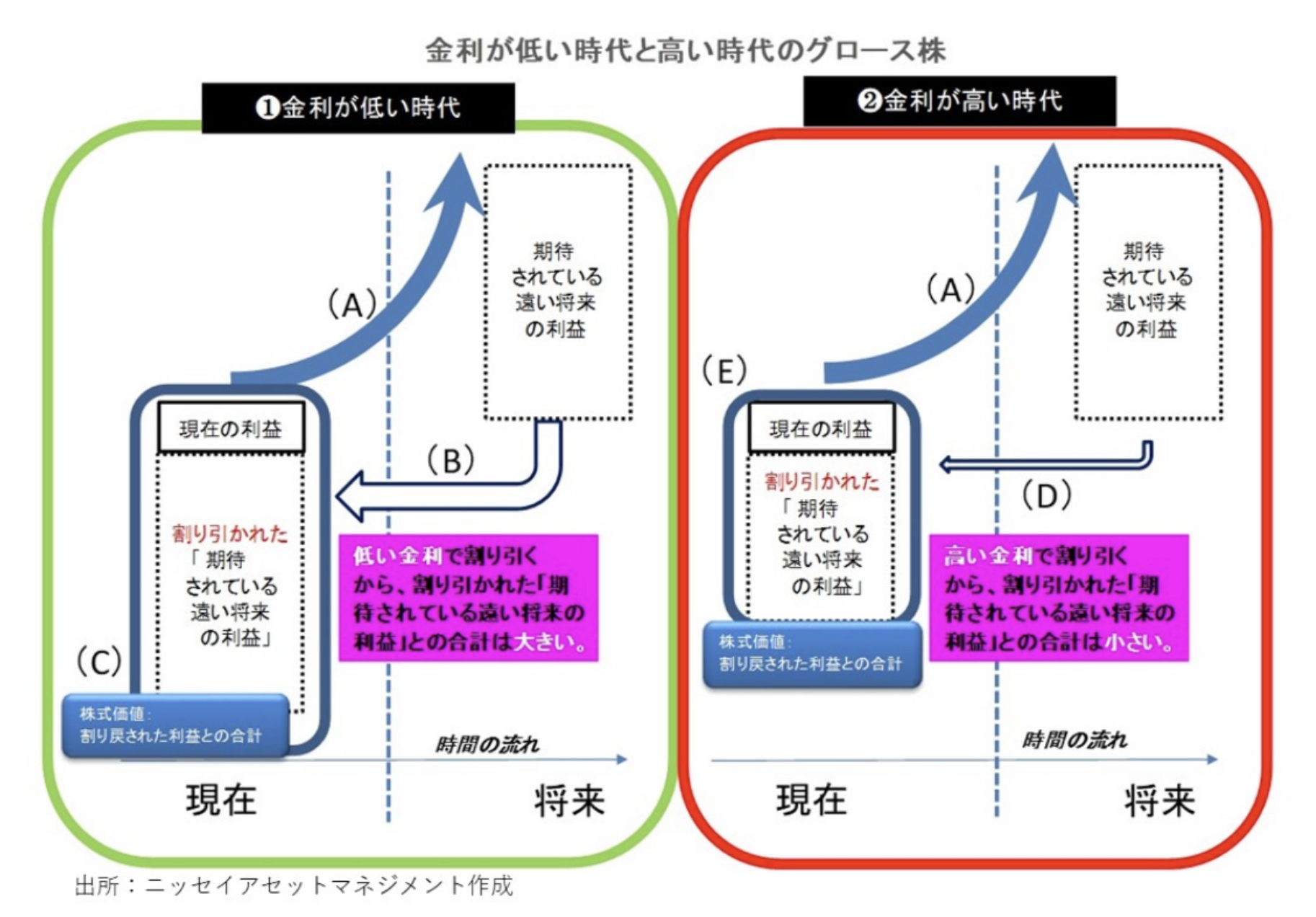

グロース株投資は長期金利の上昇に弱いという側面があります。

何故なら、金利が高くなると将来の利益の割引率が高くなるからです。割引率が高くなると将来の利益の現在価値が小さくなります。

株主価値に占める将来の利益が高いグロース株は長期金利の上昇に非常に弱いという側面があるのです。

長期金利が上昇する局面では、業績が伸びていても等しく株価が下落します。

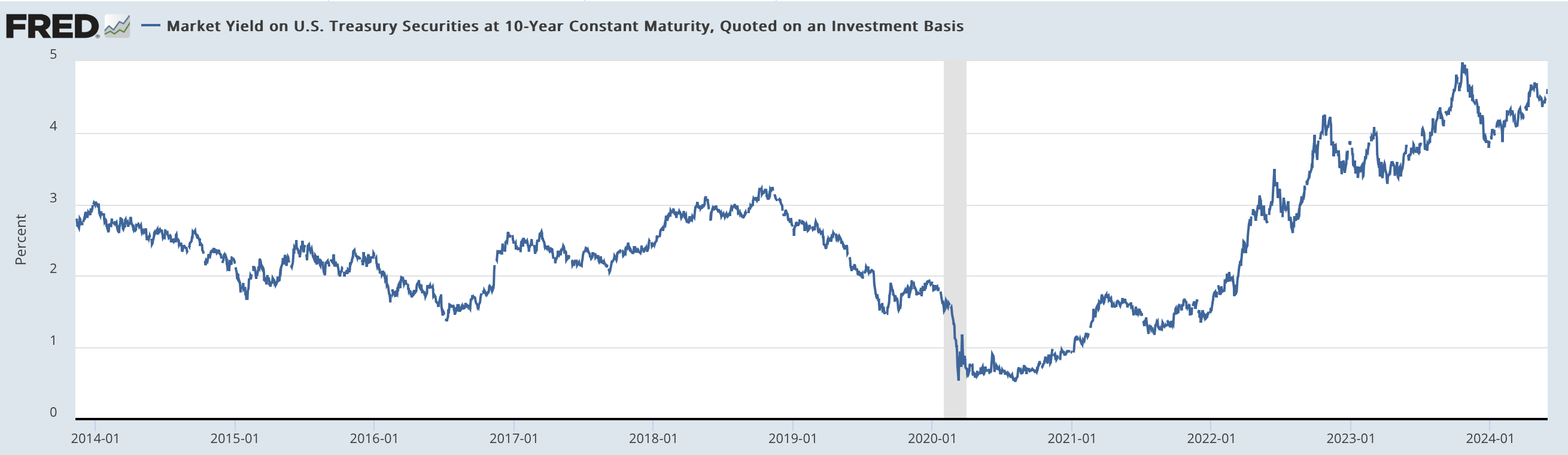

日本は最近10年債の金利をゼロ近傍で抑える政策を日銀がとっていますが、米国では2021年から長期金利が上昇しています。

米国10年債金利の推移

結果的にグロース株は成長しているにも関わらず株価が大きく下落しています。

中小型株のグロース株全体の動きを表すラッセル2000グロース株に連動するVRTGXは以下の通り下落しています。

長期金利の上昇による中小型グロース株インデックスの下落

コロナショックで大きく株価を伸ばしたZoom Videoも業績は伸びているにも関わらず、金利上昇の影響を受けてコロナ前の水準まで売り込まれています。

長期金利上昇はグロース株に容赦ない打撃を喰らわすのです。

ZMの株価推移

バリュー株投資とグロース株投資の違いとは?

それではバリュー株とグロース株が具体的に何が異なるのかという点について見ていきたいと思います。

| バリュー株 | グロース株 | |

| バリュエーション指標 | 安い | 高い |

| 業績成長率 | 低い | 高い |

| 株価変動幅 (リスク) |

小さい | 大きい |

| 金利の影響 | 小さい | 大きい |

| 長期投資 | 適する | 適さない |

バリュエーション指標の違い:安い「バリュー株」vs 高い「グロース株」

まずは一番大きな違いとしてバリュエーション指標の違いがあります。

バリュー株は実際の価値に対して割安ね銘柄に投資するのでPERやPBRといったバリュエーション指標が低い傾向にあります。

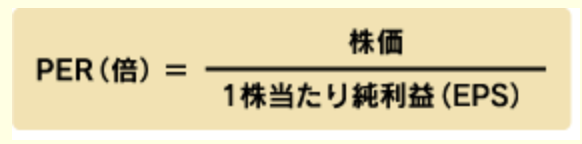

【PER(=株価収益率)】

株価がEPS(=1株あたり純利益)の何倍かを示す指標。PERが低い方が割安となります。

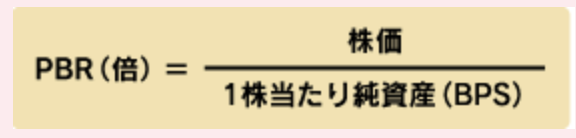

【PBR(=株価純資産倍率)】

株価がBPS(=1株あたり純資産倍率)の何倍かを示す指標。現在の株価が企業の資産価値に対して割高か割安かを判断する目安として利用。PBRの数値は、低いほうが割安と判断されます。

一方、グロース株は将来の成長の果実を期待するのでPERやPBRといったバリュエーション指標が高い傾向にあります。

成長企業は借り入れを行い成長に向けた投資を行うので純資産は小さくPBRは非常に高い数値を示します。

また、PERについても考えてみましょう。

投資家は現在の利益ではなく将来の成長した利益を元に株を購入するので株価は高くなりPERは高くなります。

現在利益が40で株価が2000の場合のPERは50倍になります。

しかし、5年度利益が200に伸びれば5年後ベースでは現在の株価のPERは10倍になりますからね。

売上や利益成長率の違い:低い「バリュー株」 vs 高い「グロース株」

名前の通り、売上や利益の成長率が高いのはグロース株です。

一方、バリュー株は成長率は低い成熟企業が多くなっています。

そのため、高配当を出して株主に還元したり、自社株買を行って「1株あたり株主価値」を高める形で投資家に還元を行う企業が多く存在します。

株価の変動幅:小さい「バリュー株」 vs 大きい「グロース株」

グロース株は勢いのある時は急激なスピードで株価を伸ばします。

しかし、一旦業績の伸びが鈍化したり長期金利が上昇したら急激な勢いで株価が下落します。

先ほどはmixiやペッパーフードサービスをあげましたが、直近ではBASEの株価が綺麗な山を形成しています。

BASEの株価推移

一方、バリュー株は成熟企業が多く、業績のブレが少なく株価の変動幅は比較的に小さいという特徴があります。

大きな利益を得るのは難しい半円、大きな損失となる可能性も抑制できるのです。

金利変動に影響を受けにくい「バリュー株」 vs 金利変動の影響を受ける「グロース株」

グロース株投資の注意点の項目でお伝えしたとおり、グロース株は金利の影響を大きくうけます。

金利が下落する金融緩和が実施される局面ではグロース株は強い値動きとなります。

しかし、金融引き締めが意識される局面ではグロース株は大きく株価水準を落としてしまいます。

一方、バリュー株投資もたしかに金利変化の影響は少なからず受けます。

しかし、利益成長幅は小さいので将来の利益に対する重要度がグロース株に対して小さくなります。

そのため、バリュー株はグロース株に対して影響は受けにくいという特徴があります。

長期投資に適する「バリュー株」 vs 短期投資に適する「グロース株」

今までお伝えしてきた通り、グロース株は以下の局面ではバリュエーションを無視して株価が大きく上昇していきます。

✔︎ 金利が低下していく金融環境

✔︎ 売上や利益の成長率が加速

しかし、一旦これらが逆流し始めると株価は急落していきます。上昇する前の水準以下になることも多々あります。

そのため、グロース株投資では株価が伸びている局面にだけ短期的に投資するのが鉄則です。

一方でバリュー株はバフェットがP&Gやコカコーラの株を数十年保有していることからわかる通り長期投資が前提です。

長期投資をすることで信じられないほどのリターンを生み出す企業もあるのです。

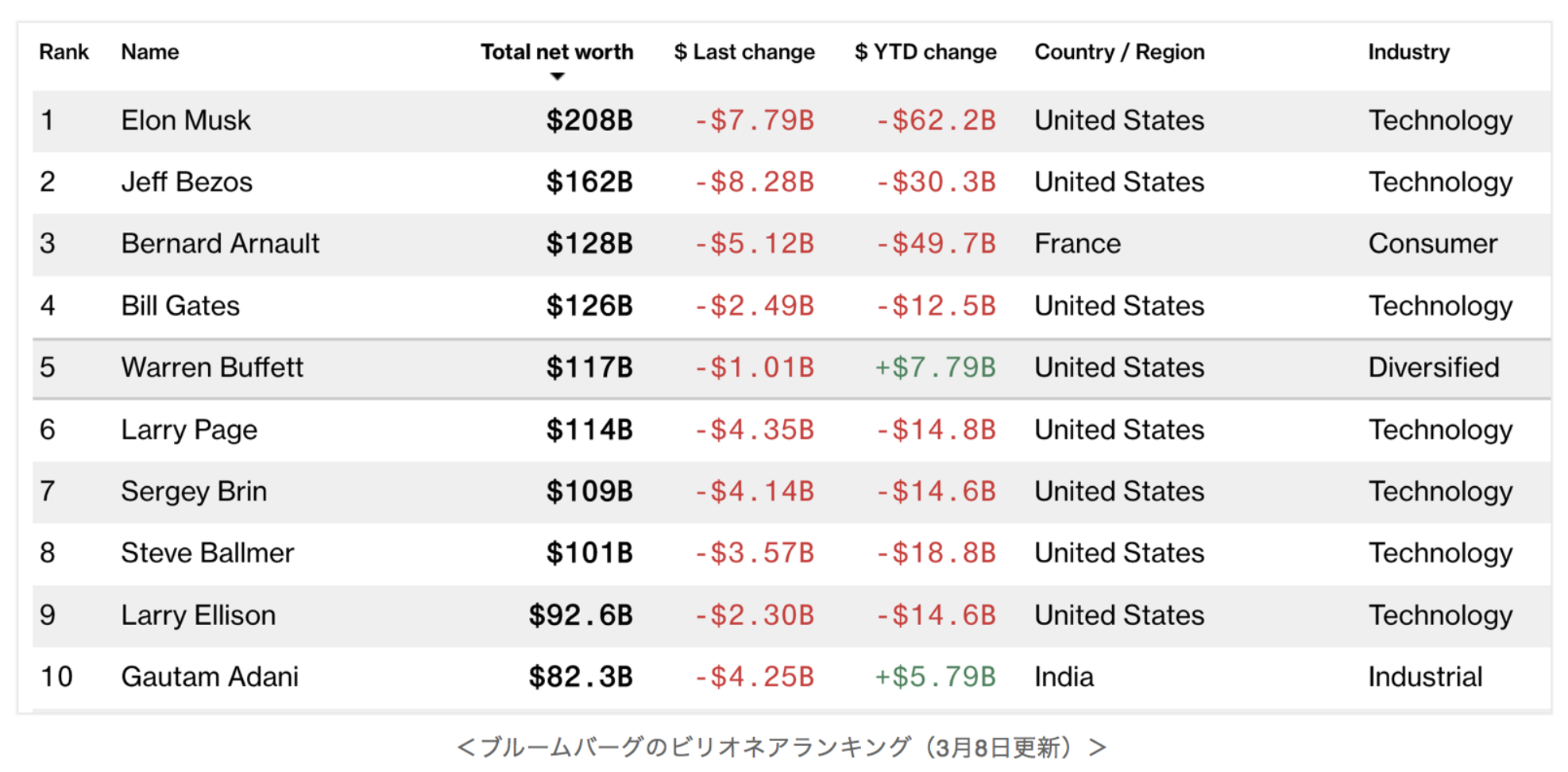

バフェットは長期投資の結果、世界で第5位の資産家になっています。

世界の資産家の順位

グロース株が2020年と2021年に急激に伸びたことで、グロース株の創業者に抜かれバフェットは一時10位に落ちてしまっていました。

しかし、その後、2021年後半からの金利上昇でグロース株の下落に伴い再び5位に順位を押し上げています。

バリュー株は長期的に安定的に勝つことを狙った投資手法ということができるでしょう。

バリュー株とグロース株のどっちがリターンが高いの?

さて、皆さんが最も気になるのは結局どちらがリターンが高いのかという点です

しかし、両者を測るのが非常に難しいです。バリュー株投資もグロース株投資も人によって戦略が異なるからです。

そこでよく用いられるのが簡易的にPERやPBRが低い企業をバリュー株、高い企業をグロース株として分けて測定する方法です。

バリュー株がバリュエーション指標が低く、グロース株がバリュエーション指標が高いという特性を使って簡易的に比較しようという試みです。

日本株は基本的に米国株にひきづられるので、以下では伝統ある米国株を元にデータを見ていきたいと思います。

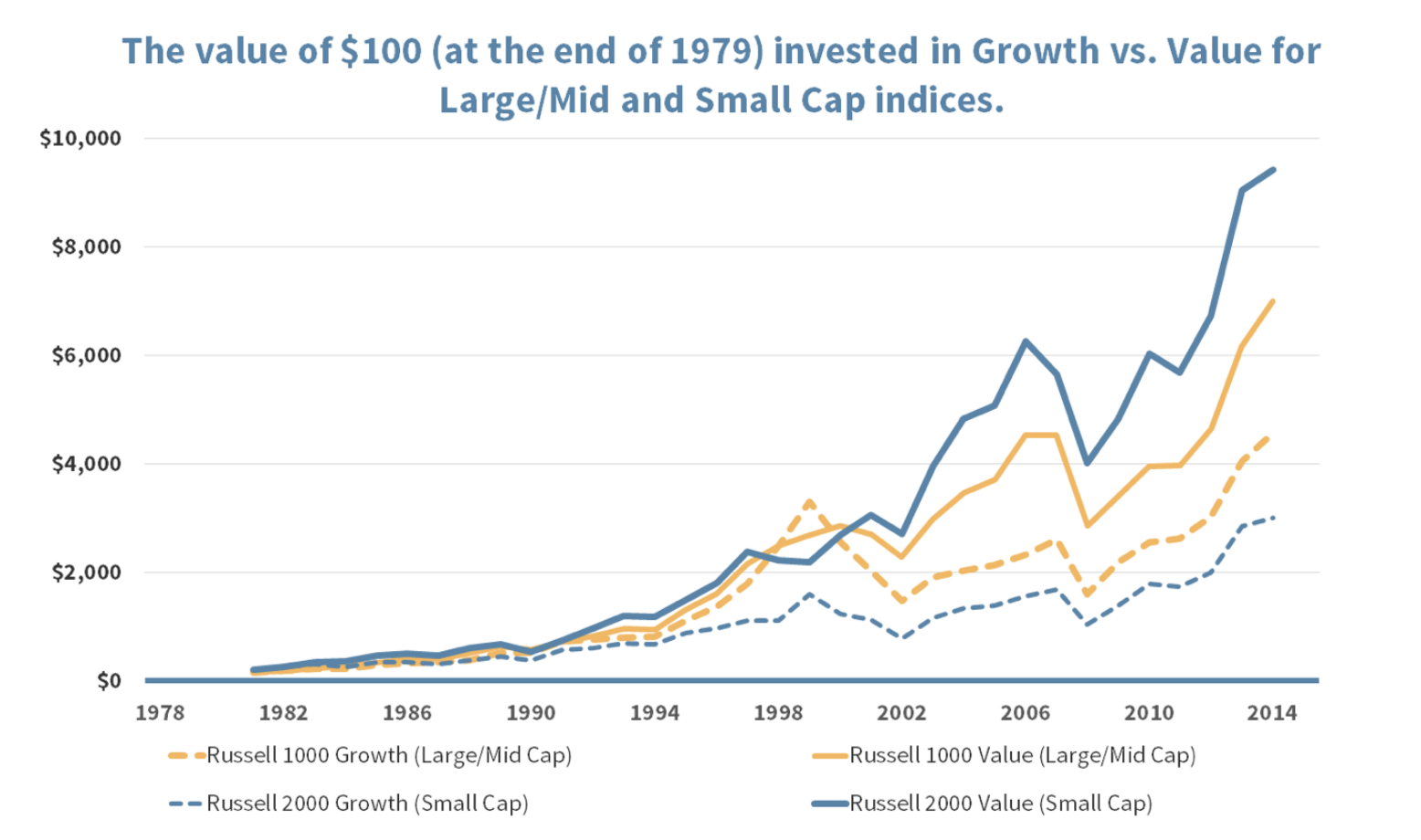

以下は米国の1979年からの「大型バリュー株」「小型バリュー株」「大型グロース株」「小型グロース株」のリターンの比較を行ったものです。

リターンは以下の順番になっています。

- 小型バリュー株

- 大型バリュー株

- 小型グロース株

- 大型グロース株

グロース株よりバリュー株優位。大型株より小型株優位という結果になっています。

ただ、直近の10年でみるとGAFAM等の大型テクノロジー企業が躍進したことで以下の順位になります。

- 大型グロース

- 大型バリュー

- 小型グロース

- 小型バリュー

さっきとは全く反対に、バリュー株よりグロース株優位。小型株より大型株優位となっています。

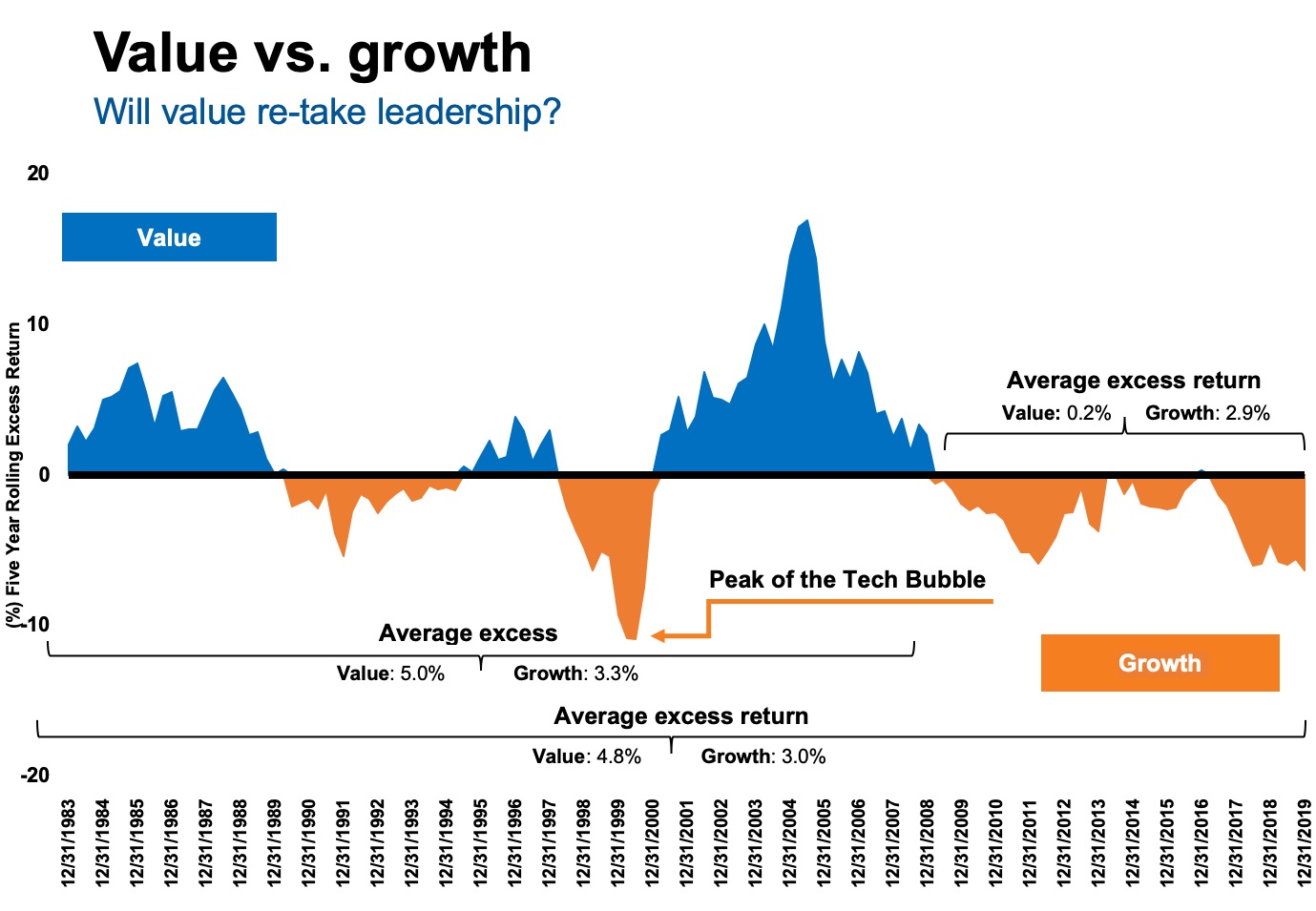

長期的にはバリュー株が強いですが、直近10年はグロース株が強かったということですね。

先ほどお伝えした通り、グロース株は金融環境に応じてリターンが大きく変わってくるため、このような現象が起こります。

歴史的にもてもバリュー株優位の時代とグロース株優位の時代が交互に入れ替わっています。

リーマンショック後は世界的に金融緩和が実施され継続されたことからグロース株優位の世界が継続していたのです。

しかし、2022年に入りコロナで財政出動を積極的に行った米国や欧州でインフレは加速し、金融政策の引き締めが始まっています。

これからはバリュー株が優位な時代に回帰することが想定されています。

まとめ

現在の時点での割安さをみるバリュー株と将来の利益の成長を期待するグロース株は全くことなる投資戦略です。

それぞれの戦略の特徴と注意点は以下です。

| バリュー株 | |

| 特徴 | 現在の「1株あたり株主価値」が株価より高い銘柄に投資をする。安く買って高く売るがモットー。「1株あたり株主価値」の算出は人によって異なる値になるので絶対的に正しい算出方法は存在しない。 |

| 注意点① | 自分の「1株あたり株主価値」が見誤っている場合は投資は失敗に終わる。特に将来の利益やキャッシュフフローの算出は難しく不確実性が高い。 |

| 注意点② | 事件が発生して株価が下落した時は、それが一過性要因なのか継続的に影響を及ぼすのかを見極める必要がある。 |

| 投資機会① | 長期的な業績に影響がない一過性の事件で株価が急落している銘柄には投資妙味がある(判断は難しい場合もあり) |

| 投資機会② | 将来の利益を度外視して、負債を払った後の現在の現金価値だけで時価総額を超えている銘柄は明らかに割安で不確実性もない。 →上場企業数が多い日本株の超小型株にはこのような銘柄が存在している |

| グロース株 | |

| 特徴 | 将来の売上や利益が伸びる銘柄で株価が右肩上がりに上昇している銘柄にバリュエーションは度外視で投資を行う戦略。高く買って更に高く売るがモットー。 |

| 注意点① | 業績の成長率が鈍化したら容赦なく株価の勢いが反転して売り叩かれる |

| 注意点② | 業績が伸びていても長期金利が上昇する局面では容赦なく売り叩かれる |

| 投資機会 | 業績と株価が勢いよく伸びている企業を金融緩和局面に投資して50日移動平均線や200日移動平均線などの節目となるポイントをした抜けたら売却する。長期保有は危険。 |

また、両者の比較は以下となっています。

| バリュー株 | グロース株 | |

| バリュエーション指標 | 安い | 高い |

| 業績成長率 | 低い | 高い |

| 株価変動幅 (リスク) |

小さい | 大きい |

| 金利の影響 | 小さい | 大きい |

| 長期投資 | 適する | 適さない |

バリュー株とグロース株が強い時期は交互に現れており、一概にどちらが優れているかは断定できない。

しかし、2022年以降はグロース株にとって厳しい金利上昇局面に突入しておりバリュー株相場が到来することが想定される。

筆者は上記まとめのバリュー株の投資機会②でお伝えしたような、不確実性がなく確実に割安な銘柄に厳選して投資をしているファンドに投資をしています。以下の記事で詳しくお伝えしていますのでご覧いただければと思います。