筆者の投資信託考察シリーズは中々の数の読者に読んでいただいており、需要があるようなのでまた筆を取ってみます。

今回は日本の投資信託(ファンド)、さわかみファンドについて取り上げてみたいと思います。

澤上ファンドは1999年から運用開始している日本の独立系ファンドの先駆けとなった投資信託です。

「ひふみ投信」以前は「さわかみ投信」が最も有名だったわけです。

それでは老舗「さわかみファンド」について詳しくみていきたいと思います。

Contents

さわかみ投信とはどのようなファンドか?以前に怪しい違法販売を行なっていたと叫ばれた過去あり?

目論見書から重要な部分だけ抜粋します。

さわかみファンドの投資対象は日本含む全世界の株式と債券です。とはいえ殆ど日本の株式に投資しています。

資産複合型の投信で状況に応じて株式、債券の配分を変えていく戦略です。1996年より運営している会社であり、老舗ファンドとも言えますね。

運用手法は割安株を選別し、バイアンドホールド型を基本としています。

どのように具体的に投資対象を選別するのかはわかりませんが、長期投資が基本であるということです。

過去の運用実績が大切ですので、そちらでその銘柄選定力は判断していきましょう。

以前に怪しい「違法販売」をしていた?

調査した範囲では、2006年に行政処分が行われていますね。投資一任契約を結ばずに海外投資家3社のために株式売買を行ったことが違反だったようです。

違反はよくありませんが、さわかみ投信の運用には関係ないことですね。

1.さわかみ投信株式会社に対する当庁の検査及び有価証券に係る投資顧問業の規制等に関する法律(昭和61年法律第74号、以下「顧問法」という。)第36条第1項の規定に基づく同社からの報告において、以下のとおり法令違反行為が認められた。○さわかみ投信株式会社は、投資顧問契約を締結していた海外顧客のために多数回にわたり有価証券の売買の発注を行っていた。当該行為は、投資顧問業に関して顧客のために行う証券取引行為を禁止している顧問法第18条の規定に違反する。○当該顧客にかかる顧問法第14条第1項(契約締結前の書面)及び第15条第1項(契約締結時の書面)に規定する書面の写しを保存していないほか、第16条第1項(契約締結顧客への書面)に規定する書面の交付を行っていなかった。

2.以上のことから、本日、さわかみ投信株式会社に対し、顧問法第37条及び第38条第1項の規定に基づき、下記の行政処分を行った。

Yahoo!ファイナンスで日本株フルインベストしており債券ミックスしていないので、目論見書通りではない、という批判は見つかりました。

当時の目論見書はわかりませんが、現在の目論見書では資産配分変更型となっています。日本株フル投資の時期があっても特に違和感は感じなかったです。

世襲の2代目社長(息子)と異色のCIO(ファンドマネージャー)

さわかみファンドと言えば、創業者企業というイメージが強いかと思います。

2013年に創業者の沢上篤人氏の実の息子である沢上龍氏(当時37歳)が社長に就任したニュースを思い出します。

若きファンド社長が誕生したのだなと印象に残っていました。かなり端正な顔立ちですよね。

独立系運用会社大手のさわかみ投信は4日、取締役の沢上龍氏(37)が1日付で社長に昇格したと発表した。沢上龍氏は同社を創業した沢上篤人氏(65)の長男。社長を務めていた黒島光昭氏(45)は取締役運用本部長に就き、日本株投資信託「さわかみファンド」の運用に関わる。沢上篤人氏は代表権の無い会長に就き、最高投資責任者(CIO)の役職も外れた。ただ、ファンド運用には引き続き携わる。 沢上 龍氏(さわかみ・りょう)00年さわかみ投信入社。09年取締役。千葉県出身。(1日就任)

CIOは2022年8月から黒島光昭氏が務めています。

2022年8月から黒島光昭氏がCIOを担当しています。

2008年までは廃水処理の研究者から大きくキャリアチェンジをおこなって「さわかみファンド」に入社しました。40超えの転職だったそうです。

その後運用調査部に所属して2012年に一旦退社してNPO活動、ベンチャー支援、公的研究機関の外部連携担当などを経て2022年に急遽CIOに復帰したとしています。

投資歴は4年ということになりますね。そんな経験の浅い方がファンドマネージャーで大丈夫なのでしょうか?

筆者より経験が少なく不安になってしまいます。

(参照)CIO黒島氏のインタビュー

元CIO(最高投資責任者)の草刈氏が元社長の澤上篤人氏によって2022年8月に突如解任

ただ、やはり異色の経歴を誇る運用担当責任者としては前任の草刈貴弘氏の方がインパクトが強いですね。イケメンですからね。

イケメンだから腕がいいというわけではありません。当然ですが。

彼は舞台役者出身のファンドマネージャーということで注目を集めています。経緯については以下で語っています。

「就職活動が始まる大学3年の頃はちょうど就職氷河期で、周りもとても苦労していました。当時は経済状況も見通しは悪く日本に対して悲観的で、ただ楽しく生きられればいいやと考えていたんです。ところが、靖国神社で特攻隊員の役を演じることになったんです。特攻した学生が記した遺書や関連資料を読んだことで、自分の考え方が劇的に変わりました。今の日本や自分達の生活は先人たちの犠牲の上にあり、自分だけが楽しければ良いという生き方を恥じました」

草刈さんの進路に影響を与えたものがもう一つある。産学協同で電気自動車の実用化を目指す「エリーカ・プロジェクト」という取り組みだ。当時にしては画期的な技術と構想で、慶應義塾大学を中心に多くの企業が参加し膨大な費用が投じられたが、製品化されることはなかった。社会を変えるには長期的な戦略と資金が必要であり、金融機関に身を投じることでその一端に触れることができるのではと考えた。

「役者の経験しかなかったので就職活動は非常に苦労しました。一年ほど活動を続け、SBIマネープラザ(当時の社名はSBIフィナンシャルショップ)に入社できました。住宅ローンを担当していたのですが、ローンというのは手数料ビジネスなんです。住宅を買いたい人にお金を貸して、その手数料で儲ける仕組みです。当時はマンションミニバブルの頃で、返済能力がギリギリの人にも貸付を行っていて、そんな自分やビジネスモデルに少しずつ違和感を覚えるようになりました。お客さんの事ではなく、手数料のことしか考えないのですから。

そんな時にさわかみ投信のセミナーに参加しました。手数料で稼がない金融ビジネスを知ると同時に、自分が金融業界を志した当初の気持ちを思い出しました」

参照:DIME

最後の一文は見当違いで、投資信託も手数料で稼ぐスタイルの金融ビジネスなんですけどね。

彼は100%株主である会長である創業者の澤上篤人氏によって突如解任されています。解任理由は以下の通りとしています。

「解任ではない。もともとうちは暑苦しい会社だったけれど、草刈はスマートになりかけていたからもとに戻そうと。泥臭さ、暑苦しさが薄れてきた。ホールディングスに来て俺の下で鍛え直ししているの。更迭ではない」

ちょっと何をいっているのか分かりませんね。

さわかみISMと違うというふわっとした内容ですね。以下でお伝えするように成績がイマイチだったからというのが本音でしょう。

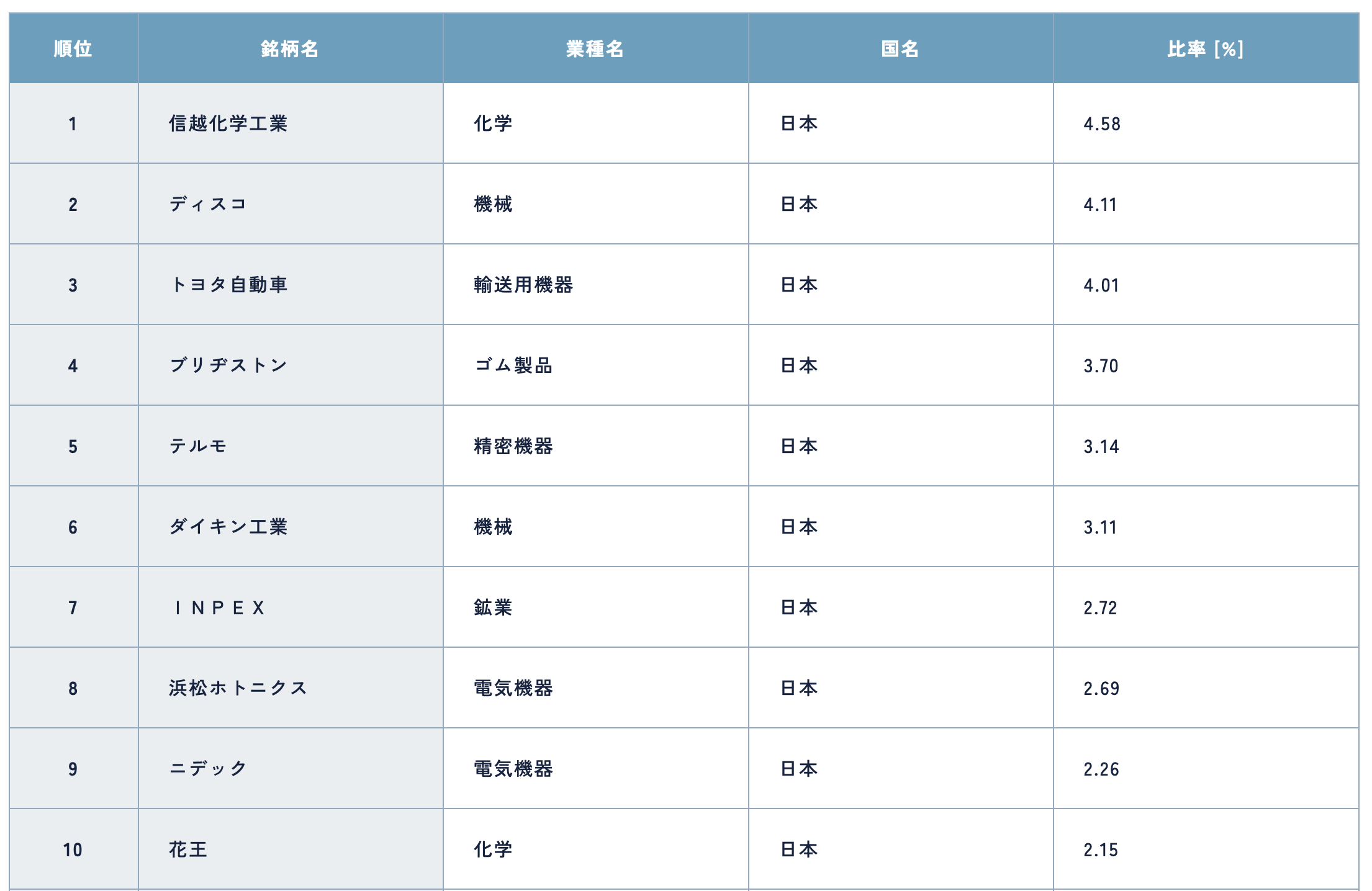

さわかみファンドの最新組み入れ銘柄

どのようなポートフォリオを組んでいるのでしょうか?

118銘柄が組み入れられており非常に分散されています。3,500億円も運用していればたしかに多くの銘柄に分散されてしまうのは避けられません。

日本ファンドで有名なひふみ投信も、規模が大きくなりすぎ、パフォーマンスは低迷してしまいましたよね。

さわかみ投信も大きなリターンは獲得できないと思います。

規模が1,000億円を超えてくると、辛うじてインデックスに勝てるかどうかの勝負になるのではないかと考えています。

ひふみ投信も、まだまだ運用額が1,000億円以下の時期が最も勢いがあり、リターンも高くまさに全盛期とも言えました。

やばい?やめたほうがいい?不調にあえぐ「ひふみ投信」「ひふみプラス」の時代は終わった?まだ上がる?運用実績がひどくて今後の見通しも危ないという評判の理由を分析して評価!

2024年1月末時点の構成上位銘柄は以下となります。

さわかみファンドの構成上位銘柄

ポートフォリオの過去からの推移は以下となります。

ファンドマネージャー交代で大きく銘柄を入れ替えているという変化は見当たりませんね。

2021年12月時点からも構成上位はあまり変わっていませんね。長期投資を実施しているというこですね。

| 2024年 | 2024年 | 2023年 | 2023年 | 2023年 | 2022年 | 2022年 | 2022年 | 2021年 | |

| 4月30日 | 1月31日 | 11月30日 | 7月31日 | 4月30日 | 12月30日 | 9月30日 | 7月31日 | 12月30日 | |

| 1 | 信越化学工業 | 信越化学工業 | 信越化学工業 | ダイキン工業 | ダイキン工業 | ダイキン工業 | ダイキン工業 | ダイキン工業 | 日本電産 |

| 2 | ディスコ | ディスコ | ブリヂストン | 信越化学工業 | 浜松ホトニクス | 浜松ホトニクス | 浜松ホトニクス | ブリヂストン | ダイキン工業 |

| 3 | トヨタ自動車 | ブリヂストン | ディスコ | ディスコ | 信越化学工業 | 信越化学工業 | 日本電産 | 日本電産 | 浜松ホトニクス |

| 4 | ブリヂストン | ダイキン工業 | トヨタ自動車 | ブリヂストン | ブリヂストン | ブリヂストン | ブリヂストン | テルモ | 信越化学工業 |

| 5 | テルモ | トヨタ自動車 | ダイキン工業 | 浜松ホトニクス | テルモ | テルモ | テルモ | 信越化学工業 | テルモ |

| 6 | ダイキン工業 | テルモ | テルモ | テルモ | トヨタ自動車 | トヨタ自動車 | 信越化学工業 | トヨタ自動車 | ブリヂストン |

| 7 | INPEX | 浜松ホトニクス | 浜松ホトニクス | トヨタ自動車 | ディスコ | 日本電産 | トヨタ自動車 | 浜松ホトニクス | トヨタ自動車 |

| 8 | 浜松ホトニクス | INPEX | INPEX | ニデック | ニデック | TOTO | TOTO | INPEX | デンソー |

| 9 | ニデック | 花王 | 花王 | INPEX | TOTO | 花王 | 花王 | TOTO | TOTO |

| 10 | 花王 | セブン&アイ | ニデック | TOTO | デンソー | ディスコ | セブン&アイ | 花王 | 花王 |

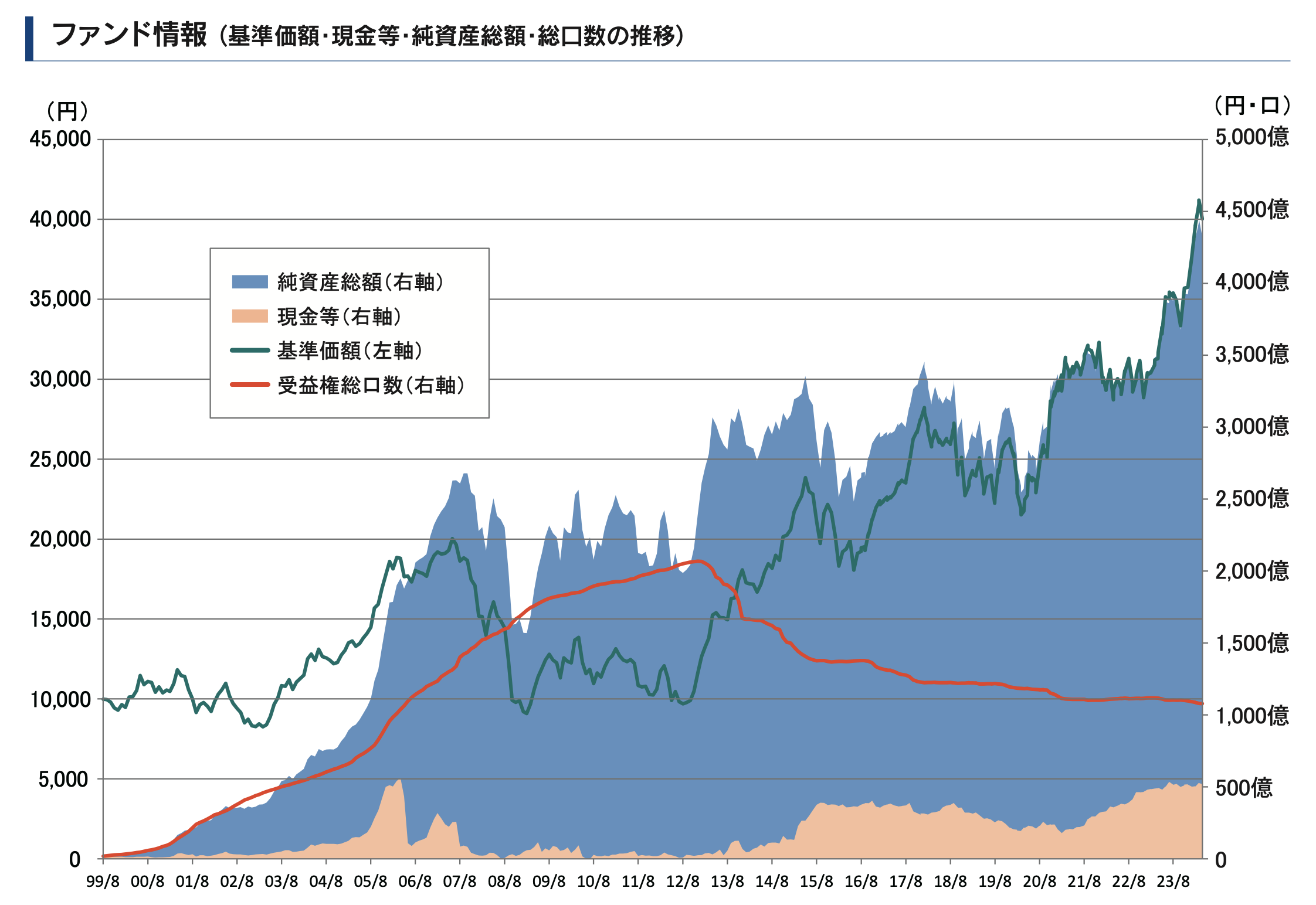

また、以下ご覧いただければ分かります通り、一定程度の現金を保有して暴落時の仕込む余力を残しています。

さわかみファンドの基準価額の推移

解約も検討?運用実績、パフォーマンスはいかに?

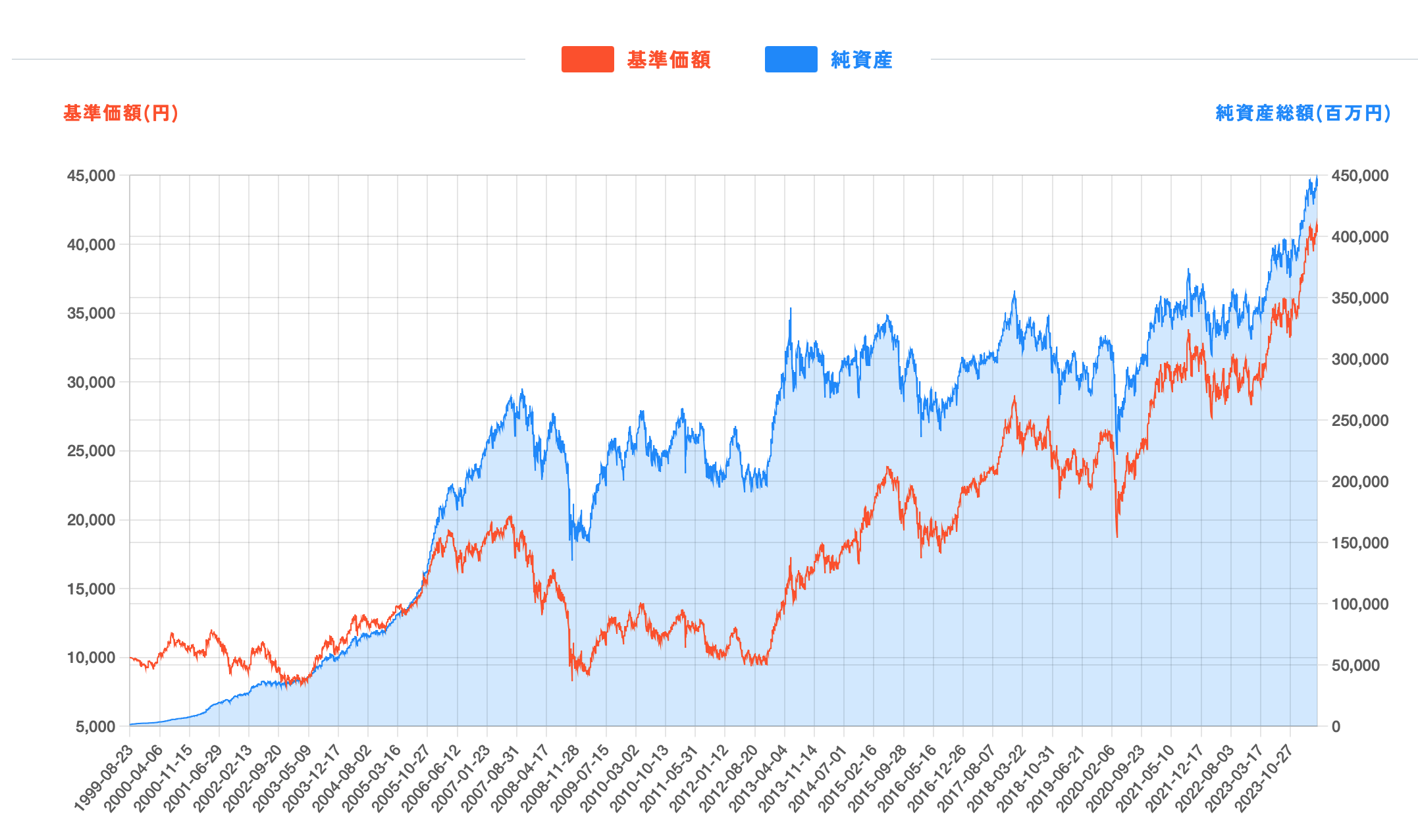

以下はさわかみ投信の1999 年から2024年4月末までの運用実績です。

さわかみファンドの運用実績

| 1-3月期 | 4-6月期 | 7-9月期 | 10-12月期 | 1-12月期 | |

| 2023年 | 8.19% | 12.45% | -0.99% | 3.02% | 24.09% |

| 2022年 | -5.49% | -4.56% | 0.55% | -1.25% | -10.44% |

| 2021年 | 7.24% | -0.18% | 2.94% | 0.95% | 11.24% |

| 2020年 | -17.46% | 10.81% | 6.49% | 14.03% | 11.06% |

| 2019年 | 6.16% | -1.02% | 1.21% | 7.90% | 14.75% |

| 2018年 | -5.37% | -0.37% | 5.31% | -16.63% | -17.23% |

| 2017年 | 2.29% | 4.20% | 5.87% | 10.83% | 25.05% |

筆者はどんなことがあってもマイナス運用だけは出さないファンドに投資をして資産を形成してきました。

さわかみ投信に関しては2018年に-17.23%と大きく下落していますね。2022年もなんと-10%を超える損失です。

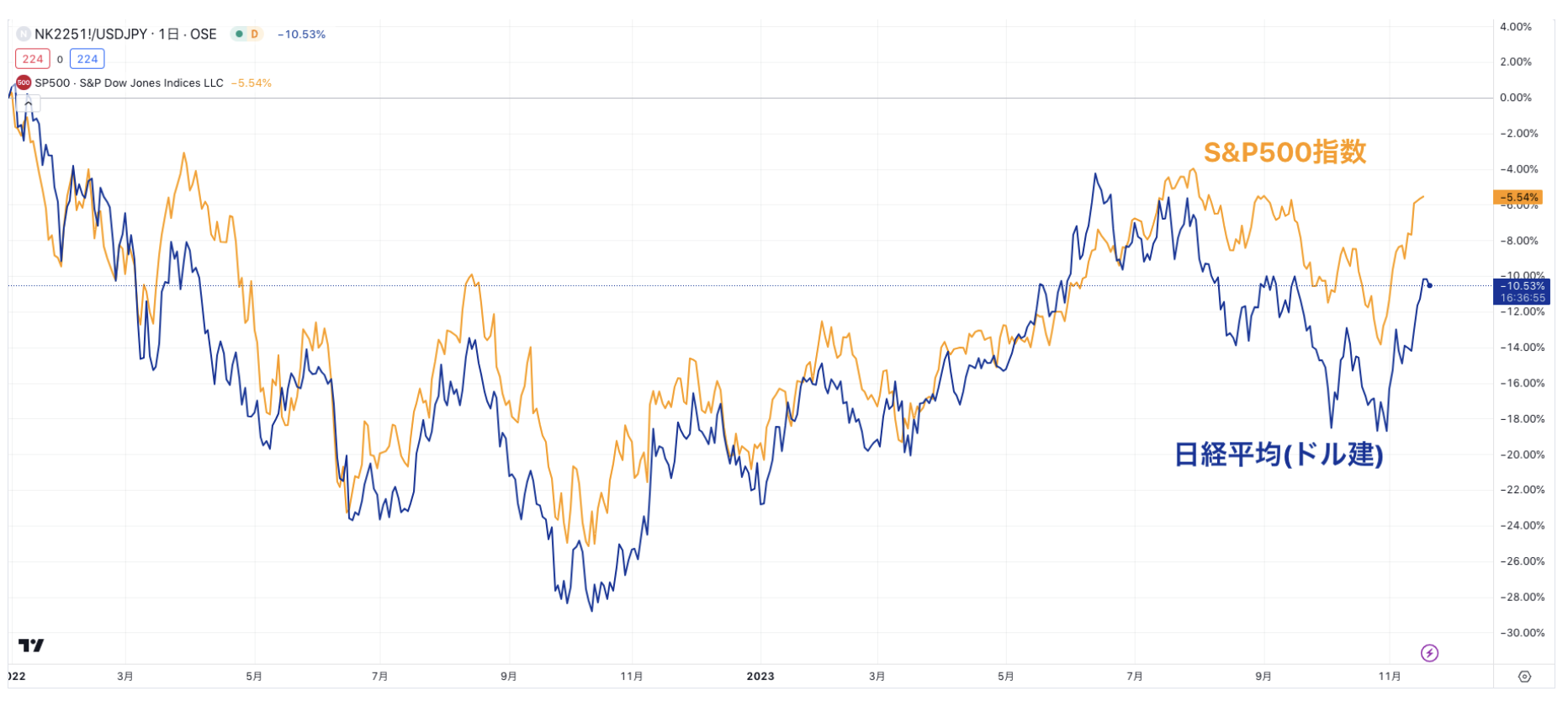

ここ半年は大幅な円安もあり、日経平均が躍動しており日本株も恩恵があり回復しています。

しかし、ドル建てでは日経平均株価は大きく上昇していません。ドル建の日経平均は殆どS&P500指数と連動しています。

円高に反転した時のショックが大きそうで、非常に難易度の高い舵取りがファンドには求められます。

さわかみファンドの2018年や2022年の下落耐性のなさを見る限り、一抹の不安が常に付き纏うという感じになりそうです。

2013年からの推移は以下です。

| 年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 | 2020年 | 2021年 | 2022年 | 2023年 |

| リターン | 55.76% | 12.11% | 6.91% | 1.34% | 25.05% | -17.23% | 14.75% | 11.06% | 11.24% | -10.44% | 24.09% |

運用規模が大きくなるにつれて、ひふみ投信のように大きなリターンが失われています。

2013年頃までは夢がありましたが、今は堅実運用も、2023年が-10.44%という結果を見ると、今後も不安が残ります。

何よりも下落耐性がないことが明るみになっています。

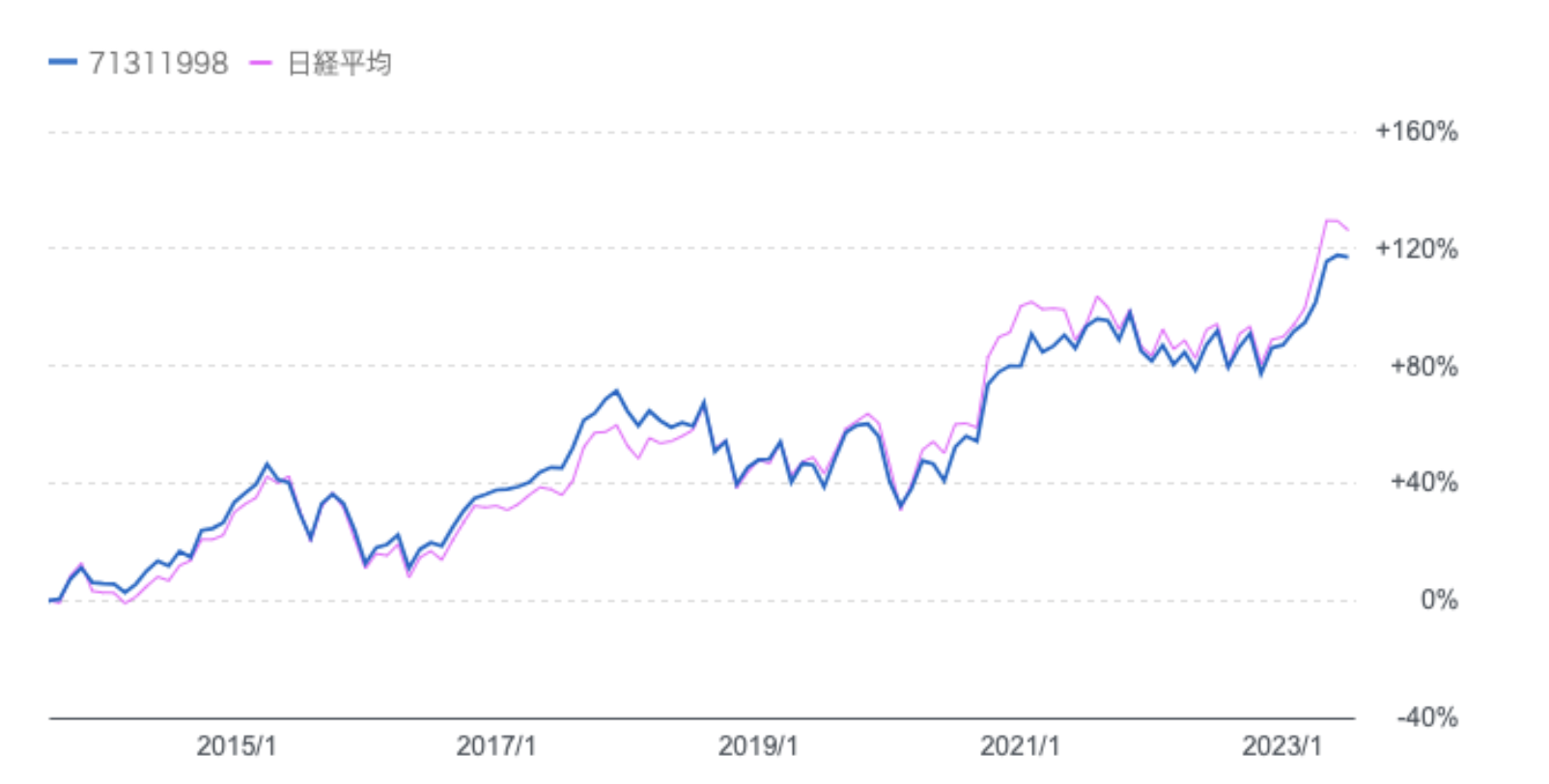

日経平均と比較すると以下となります。

殆ど同じ動きとなっていますが、日経平均に劣後したリターンとなっています。

アクティブ投信としては情けない結果となっていますね。

青:さわかみファンド

赤:日経平均株価

さわかみファンドと日経平均株価の比較

さわかみファンドの今後の見通しとは?

さわかみファンドの今後の見通しは日経平均の今後の見通しを考えることと同じですね。

米国や欧州、新興国の株式市場が下落する中、日経平均は横ばいで耐えています。

しかし、これは急激に進展している円安のおかげです。

この円安は米国の利上げと日銀の緩和継続というポリシーミックスによって発生しています。

しかし、今後米国のリセッションはほぼ確実なものとなっており金利下落を伴ってドル円は下落することが見込まれます。

今までは日米金利差によって上昇してきたので、その巻き戻しが起こるということです。

日銀もYCC見直しが見込まれますので、想定以上の円高が見込まれるのです。

無風と思われていた12月の日銀金融政策決定会合で、イールドカーブ・コントロールが修正されました。金融緩和の出口戦略ではなく、市場機能改善を前面に押し出し、市場の動揺を抑えることに配慮しています。足元、日本国債市場に落ち着きが戻りつつあるようですが、日銀の説明を額面通りに受け止めたのかは疑問が残る点もあり、今後の動向には注意は必要です。

また、米国のリセッションで企業利益が減少することで下落することが見込まれます。普通に株式市場に投資するだけではリスクの高い展開となります。

米国が利下げ、日本が引き締めのタイミングが来た時の日経平均株価の下落スピードは凄まじいことになりますので、備えておきましょう。

以下では市場の下落局面でもしっかりと利益を上げているファンドについて取り上げていますのでご覧いただければと思います。

さわかみファンドの口コミや評判とは?

さわかみファンドの評判は運用実績が悪いことをうけて、やはり芳しくないものとなっています。

さわかみファンドって情弱向け商品だなぁ。むかーしから、HP上で純資産総額の右肩上がり風に出してるけど、それって、情弱がどれだけファンドを買ったかどうかで、印象操作情報ね。せめて、基準価額と日経平均との比較を入れるのが、フェアでしょう。信託報酬1.1%って今時、高いだろ!

さわかみファンドのHPを見たら09年8月に投資家12万人突破、13年9月に純資産3千億突破、で現時点での投資家11.6万人、純資産2875億とアベノミクス以降の相場に全く乗れておらず、停滞感が凄いな。

さわかみファンドw pic.twitter.com/TOfyaPrTc3

— もぐり (@mogukabu) June 1, 2022

さわかみファンドのHPを見たら09年8月に投資家12万人突破、13年9月に純資産3千億突破、で現時点での投資家11.6万人、純資産2875億とアベノミクス以降の相場に全く乗れておらず、停滞感が凄いな。

— ボヴ (@cornwallcapital) March 9, 2019

まとめ

さわかみ投信について考察しました。

2018年のチャイナショック、2022年の金融引き締めの下落にそのまま引き摺られており、今後複数年金融引き締めが継続する中でさわかみ投信に投資をするかというと、筆者なら控えます。2024年が終わったところで改めて実力を測定したいと思います。