50歳を目前とした40代後半の45歳〜48歳あたりはアラフィフ世代と呼ばれています。

新卒として働き始めて四半世紀が経過しておりアーリーリタイアしたいという願望を頂いている方は多いのではないでしょうか?

本日は45歳〜48歳の独身の方にむけて貯金3000万円〜4000万円というアッパーマス層の水準の資産があればアーリーリタイアできるのかをお伝えしていきたいと思います。

子育て世帯であれば正直厳しいですが独身であれば検証の価値はありそうな水準ですね。

顕在化するインフレリスクを含めた上で現実的にいくらあればリタイアできるのかも算出していきたいと思います。

Contents

45歳〜48歳からアーリーリタイア後の人生で必要になる費用とは?

まずは費用がいくら必要になるかを算定していきましょう。

独身世帯で年間に必要となる支出はいくら?都会と地方でどれくらい違う?

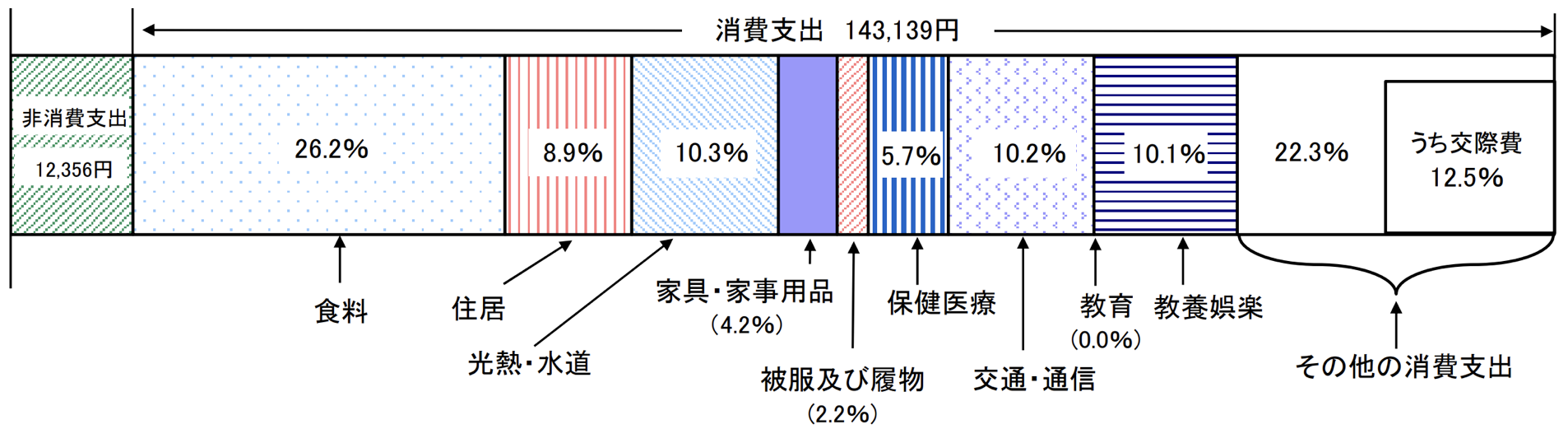

まずは独身世帯で年間にいくら必要となるかを算出していきましょう。以下は総務省がだしている平均的な単身世帯の消費支出です。

単身世帯で老後にかかる消費支出

| 項目 | 2022年 | 2021年 |

| 食料 | 37,502 | 36,615 |

| 住居 | 12,739 | 12,383 |

| 光熱・水道 | 14,743 | 12,915 |

| 家具・家事用品 | 6,012 | 5,326 |

| 被覆および履物 | 3,149 | 3,196 |

| 保険医療 | 8,159 | 8,255 |

| 交通・通信 | 14,600 | 11,983 |

| 教養娯楽 | 14,457 | 12,915 |

| 交際費 | 17,892 | 15,312 |

| その他の支出 | 14,028 | 14,247 |

| 合計(月額) | 143,139 | 132,476 |

| 合計(年額) | 1,717,668 172万円 |

1,589,712 159万円 |

2022年からインフレがすすんでいるので1年間で13万円も生活費が上昇していますね。

2024年の結果は進んでいますが、更に高くなっていることが想定されます。

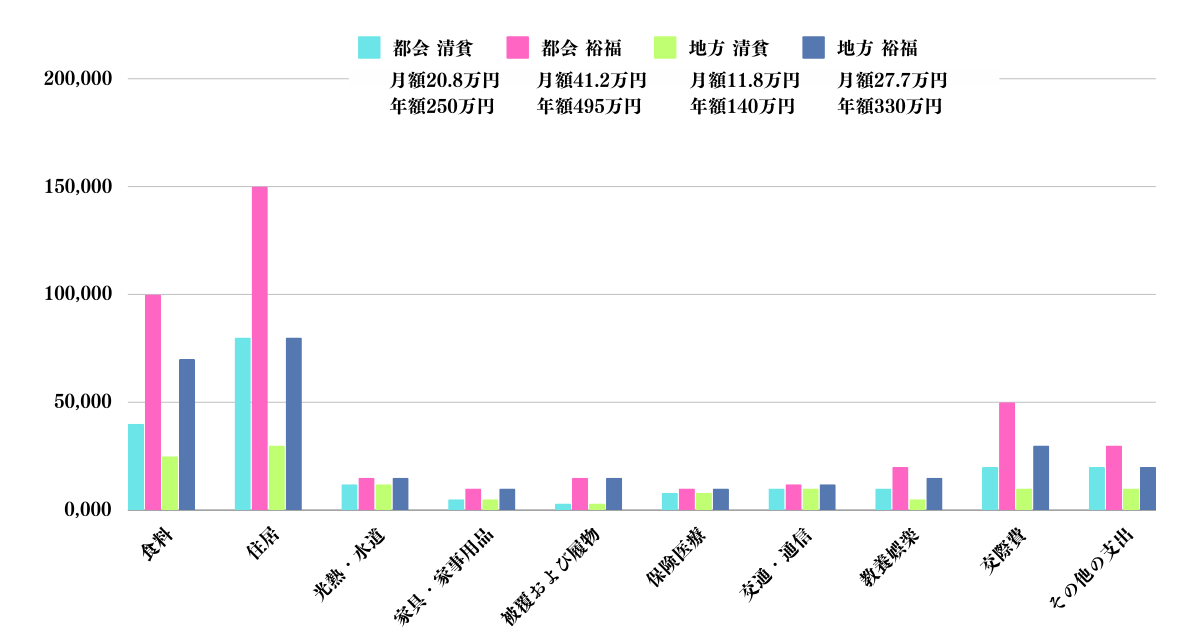

そして、上記はあくまで平均的な独身世帯で算出された数値となります。

地方と東京では全く異なりますし、質素に暮らすか、裕福に暮らすかでも全く異なってきます。

それぞれのケースで算定したものが以下となります。

| 項目 | 都会 清貧 |

都会 裕福 |

地方 清貧 |

地方 裕福 |

| 食料 | 40,000 | 100,000 | 25,000 | 70,000 |

| 住居 | 80,000 | 150,000 | 30,000 | 80,000 |

| 光熱・水道 | 12,000 | 15,000 | 12,000 | 15,000 |

| 家具・家事用品 | 5,000 | 10,000 | 5,000 | 10,000 |

| 被覆および履物 | 3,000 | 15,000 | 3,000 | 15,000 |

| 保険医療 | 8,000 | 10,000 | 8,000 | 10,000 |

| 交通・通信 | 10,000 | 12,000 | 10,000 | 12,000 |

| 教養娯楽 | 10,000 | 20,000 | 5,000 | 15,000 |

| 交際費 | 20,000 | 50,000 | 10,000 | 30,000 |

| その他の支出 | 20,000 | 30,000 | 10,000 | 20,000 |

| 合計(月額) | 208,000 | 412,000 | 118,000 | 277,000 |

| 合計(年額) |

2,496,000 | 4,944,000 | 1,416,000 | 3,324,000 |

| 合計(年額) 丸めた数値 |

250万円 | 495万円 | 140万円 | 330万円 |

アーリーリタイア後に必要となる経費は?

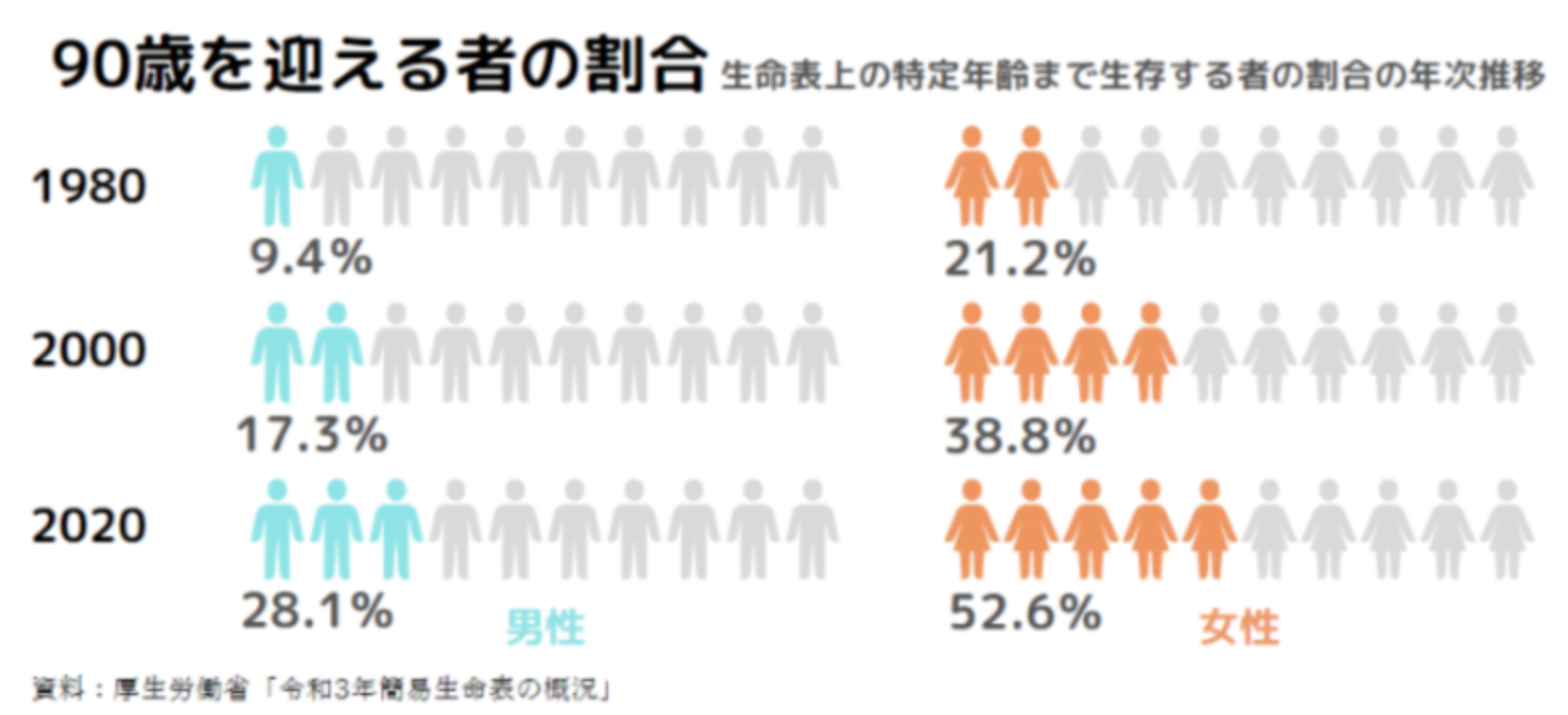

日本は長寿の国であることは周知の事実になっているかと思います。

現在90歳を迎える方の割合は男性で28.1%、女性で52.6%となっています。

90歳を迎える人の割合

そして衛生面は改善しており、更に医療は進化して寿命はのびていきます。

我々としては真剣に人生100年時代を考える必要があります。

人生設計に関しては保守的に考えるべきであり100歳まで存命する前提で考えましょう。

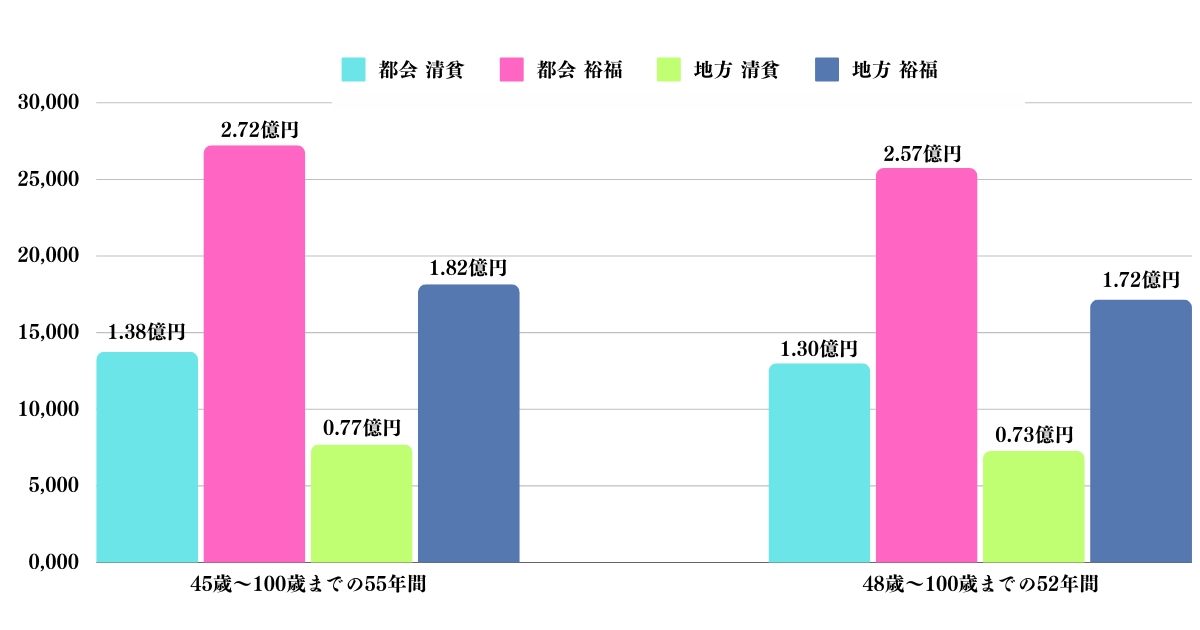

45歳でアーリーリタイアした場合と、48歳でアーリーリタイアした場合に必要となる資金は以下となります。

| 項目 | 都会 清貧 |

都会 裕福 |

地方 清貧 |

地方 裕福 |

| 合計(年額) 丸めた数値 |

250万円 | 495万円 | 140万円 | 330万円 |

| 45歳〜100歳までの55年間 |

1億3750万円 | 2億7225万円 | 7700万円 | 1億8150万円 |

| 48歳〜100歳までの52年間 | 1億3000万円 | 2億5740万円 | 7280万円 | 1億7160万円 |

早期退職した後に得られる収入とは?

それでは早期退職して得られる収入についても見ていきましょう。

65歳以降に受給できる厚生年金の金額

早期退職すると働いている期間も少ないので得られる年金の金額も少なくなります。

| 厚生年金加入期間 | 30歳迄 | 40歳迄 | 50歳迄 | 60歳迄 | 65歳迄 | |

| 平均年収 | 400万円 | 96.0万円 | 118.3万円 | 140.7万円 | 163.1万円 | 174.2万円 |

| 500万円 | 99.7万円 | 126.6万円 | 153.6万円 | 180.6万円 | 194.0万円 | |

| 600万円 | 104.4万円 | 137.3万円 | 170.2万円 | 203.1万円 | 219.5万円 | |

| 700万円 | 109.1万円 | 147.9万円 | 186.7万円 | 225.6万円 | 245.0万円 | |

| 762万円以上 | 112.3万円 | 155.0万円 | 197.8万円 | 240.5万円 | 261.9万円 | |

年収が762万円以上がないことが気になった方もいらっしゃるでしょう。

実はこの金額以上の年収になっても老齢厚生年金の金額は増えないのです。

厚生年金保険料などの社会保険料を算出するときに用いる「標準報酬月額」の上限に抵触するためです。

45歳から48歳でリタイアを考えている人は高年収の方が多いかと思います。

上記の表の黄色の部分を参考に大凡見積もった65歳以降の毎年の年金収入は以下となります。

| 毎年の年金収入 | |

| 45歳でリタイア | 160万円 |

| 48歳でリタイア | 180万円 |

早期退職で得られる早期退職金とは?

退職一時金も当然、働いている期間が短くなりますので少なくなります。

以下は大卒の早期退職金について総務省が発表しているデータとなっています。

| 勤続25年 (47歳) |

勤続30年 (52歳) |

勤続35年 (57歳) |

60歳定年 | |

| 平均 | 1540万円 | 2195万円 | 2630万円 | 2918万円 |

45歳で48歳でリタイアした場合の大凡の早期退職金は以下となります。

| 早期退職金 | |

| 45歳でリタイア | 1400万円 |

| 48歳でリタイア | 1600万円 |

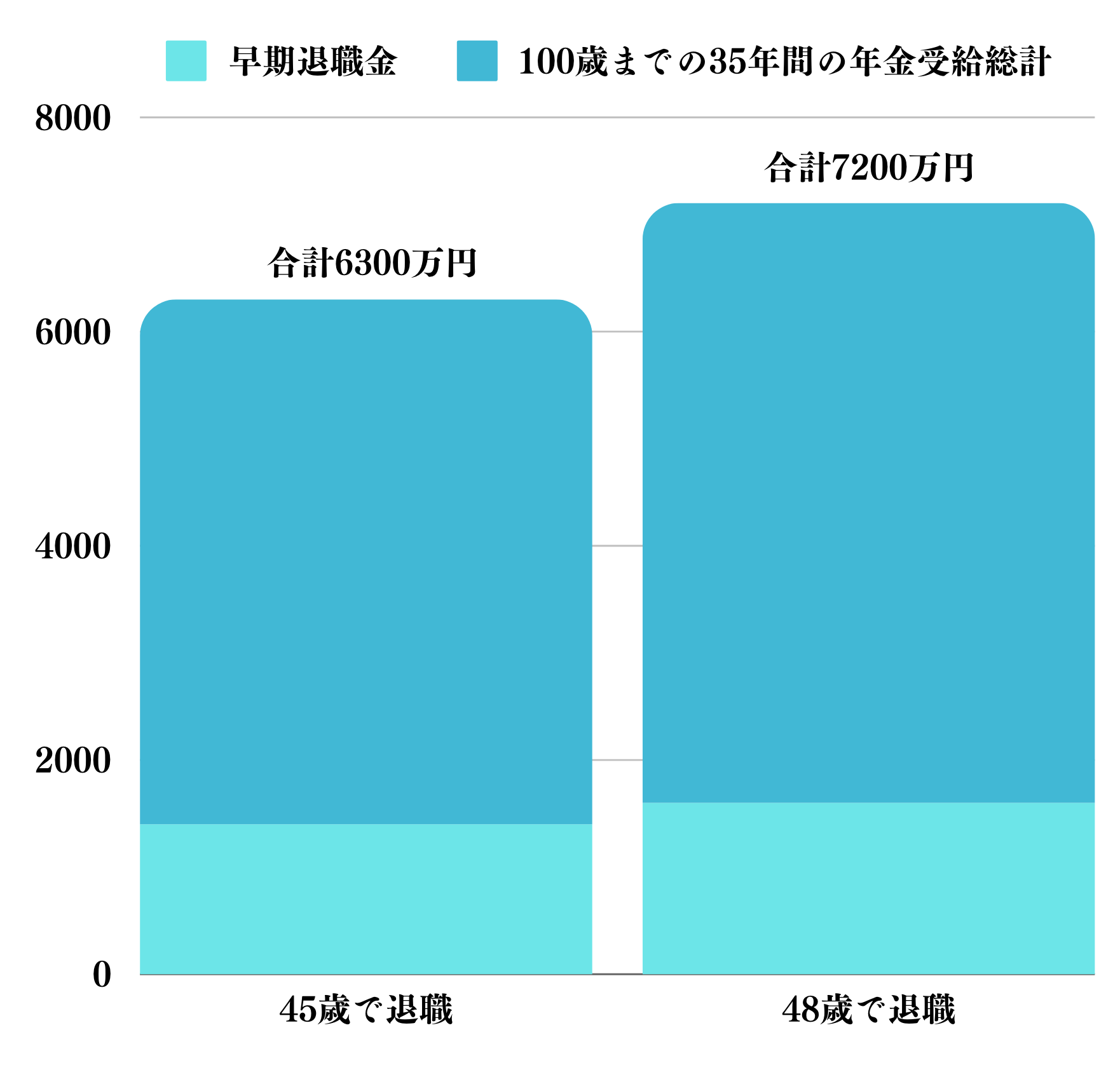

アーリーリタイア後に得られる収入の合計

ではアーリーリタイア後に得られる収入についてまとめていきましょう。

| 45歳で退職 | 48歳で退職 | |

| 早期退職金① | 1400万円 | 1600万円 |

| 毎年の年金(65歳以降) | 160万円 | 180万円 |

| 100歳までの35年間② | 4900万円 | 5600万円 |

| 収入合計(①+②) | 6300万円 | 7200万円 |

アーリーリタイア後に必要となる資産とは?3000万円〜4000万円で足りる?

現時点の環境を元にアーリーリタイア後に必要となる資産とは?

ここまでの議論を元にアーリーリタイア後に不足する金額をまとめていきましょう。

【45歳でアーリーリタイア】

| 項目 | 都会 清貧 |

都会 裕福 |

地方 清貧 |

地方 裕福 |

| 必要経費 | 1億3750万円 | 2億7225万円 | 7700万円 | 1億8150万円 |

| 得られる収入 | 6300万円 | |||

| 必要な資産 | 7450万円 | 2億925万円 | 1400万円 | 1億1850万円 |

【48歳でアーリーリタイア】

| 項目 | 都会 清貧 |

都会 裕福 |

地方 清貧 |

地方 裕福 |

| 必要経費 | 1億3000万円 | 2億5740万円 | 7280万円 | 1億7160万円 |

| 得られる収入 | 7200万円 | |||

| 必要な資産 | 5800万円 | 1億8540万円 | 80万円 | 9960万円 |

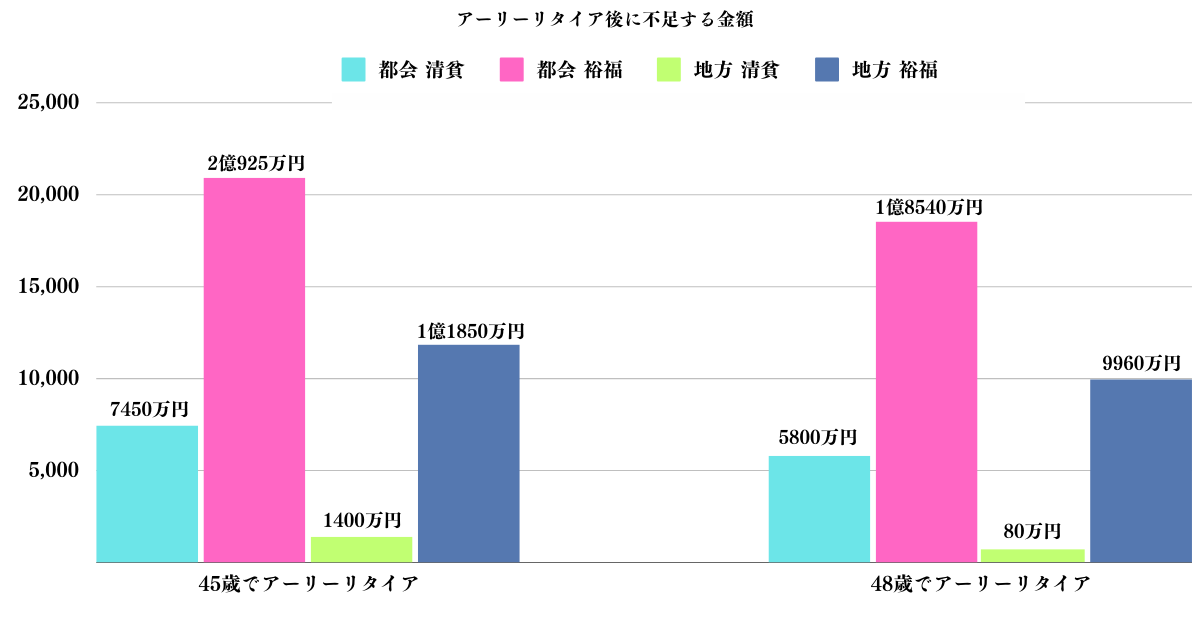

上記の結果だけを纏めるとアーリーリタイア後に不足する金額は以下となります。

| 項目 | 都会 清貧 |

都会 裕福 |

地方 清貧 |

地方 裕福 |

| 45歳でアーリーリタイア | 7450万円 | 2億925万円 | 1400万円 | 1億1850万円 |

| 48歳でアーリーリタイア | 5800万円 | 1億8540万円 | 80万円 | 9960万円 |

地方で清貧に暮らす場合を除いて3000万円〜4000万円では足りないことが分かりますね。

都会で清貧に暮らすのであれば若干足りないというレベルです。

以下の50代後半でリタイアするケースと比べて大分見積もりは厳しくなりますね。

労働期間が10年短くなるのは多大なインパクトがあるのです。

今後50年を考えるならインフレリスクを加味するべき

2022年以降本格的にインフレが到来しており、久しぶりに日本でもインフレに対する恐怖心が高まっていると思います。

さきほど生活費について確認した時に1年で年間生活費が159万円から172万円まで上昇しているのをみてきました。因みに2023年以降は更にインフレが進んでいるので、もっと生活費は高くなっているでしょう。

基本的にインフレというのは人々の給与があがって需要が増えることによって発生するデマンドプルインフレが主体となります。

しかし、日本は本格的に賃金上昇は発生していません。

日本で発生しているのはコストだけがあがるコストプッシュ型のインフレとなっています。日本は食品やエネルギーを輸入しているので、海外の価格が上昇すると輸入物価に反映されて国内でもインフレが発生します。

日本は今まで安さを追求してきましたが海外ではずっとインフレが発生しているので価格が高くなっているのです。

今後50年という超長期間を考えたら物価は間違いなく高くなっていきます。

通貨そのものの価値が落ちているからですね。今後50年平均で最低でも2倍になると考えると必要な資金は以下となります。

| 項目 | 都会 清貧 |

都会 裕福 |

地方 清貧 |

地方 裕福 |

| 45歳でアーリーリタイア | 1億4900万円 | 4億1850万円 | 2800万円 | 2億3700万円 |

| 48歳でアーリーリタイア | 1億1600万円 | 3億7080万円 | 160万円 | 1億9920万円 |

アーリーリタイアするために資産運用は不可欠な理由

40代でアーリーリタイアをするためには資産運用が不可欠です。その理由を完結にお伝えしていきます。

単純に3000万円〜4000万円ではアーリーリタイアのための資金が足りない

まず、単純に先ほど見てきた通り地方で清貧に過ごさない限り3000万円〜4000万円の資産では足りません。

45歳や48歳時点で以下の資産を保有していなくても増やしていければ良いのですが、地方で清貧に生きる場合以外はあまりにも金額が足りないですね。

| 項目 | 都会 清貧 |

都会 裕福 |

地方 清貧 |

地方 裕福 |

| 45歳でアーリーリタイア | 1億4900万円 | 4億1850万円 | 2800万円 | 2億3700万円 |

| 48歳でアーリーリタイア | 1億1600万円 | 3億7080万円 | 160万円 | 1億9920万円 |

そのため現在保有している3000万円〜4000万円を上記の金額まで増やしていく必要があります。

労働収入だけでは直線的にしか資産が増えていかないので資産運用の力をかりて複利で増やしていく必要があります。

投資こそがインフレに対する最高の対策

さきほど今後もインフレが発生するとお伝えしました。

インフレというのは言い換えればお金の価値が資産やサービスやモノに対して下落することを意味します。

現在のドルや円は金本位制ではなく兌換紙幣です。

金の裏付けなどはなく国家が国家の信用力をもとに発行できる仕様になっています。

そのため、市場に流れる「お金」の量が増え続けており、「お金」の価値は低下し続けているのです。

そのため、インフレに対抗するためには現金で保有し続けると、価値が減価しつづけるので相対的に貧しくなり続けます。

そのため「資産(株、不動産、コモディティなど)」を保有して防衛する必要があるのです。

「現金」は安全ではありません。あくまで一つの資産でしかないのです。現金だけを抱えるリスクを認識しておきましょう。

思えば、1980年代のバブルが弾けてから、日本は40年近くデフレでしたので、現金主義が正義となりました。

しかし、インフレ率が上昇している今、思考の転換が必要です。

ここで適切な資産に投資できるかどうかで、10年後は景色が全く異なるでしょう。

やはりいつの時代も、常に勉強が必要です。もしくは、適切なプロの投資家に任せるなどアクションが必要です。

仕事も家族も投資も、となると流石にキャパシティを超えてしまいますからね。

プロ投資家で言えば、筆者の場合はヘッジファンドに着実な資産運用を任せています。

取り崩していくのは精神的にも厳しい

仮に十分に資産があったとしても、資産をただただ切り崩していくというのは精神的に非常に厳しいものがあります。

資産を運用して資本収益を得ることができると精神的にも余裕が出てきます。

人間、資産がただただ減っていくのを見ることは精神衛生上悪く、「常に資産が増えている状態で好きなことに自由にお金を使える」という状態こそが幸福度の高い人生に繋がるのです。

アーリーリタイアした後も、人生を終えるまで資産運用は継続して行った方が良いでしょう。

使い切るのが大切という人もいますが、使っている間は不安が生まれ、実際に幸福度が下がっているのです。

人間とは難しいものですよね。

アーリーリタイアに向けた資産運用法とは?

ではアーリーリタイア、並びにリタイア後の資産運用法についてお伝えしていきたいと思います。

もう一度、インフレを加味してアーリーリタイア後に必要となる資産を纏めたものが以下となります。

| 項目 | 都会 清貧 |

都会 裕福 |

地方 清貧 |

地方 裕福 |

| 45歳でアーリーリタイア | 1億4900万円 | 4億1850万円 | 2800万円 | 2億3700万円 |

| 48歳でアーリーリタイア | 1億1600万円 | 3億7080万円 | 160万円 | 1億9920万円 |

アーリーリタイア後に資産運用で生活費を賄うこともできますので、アーリーリタイア時に必要な資産はインフレ加味前で考えて問題ないでしょう。

| 項目 | 都会 清貧 |

都会 裕福 |

地方 清貧 |

地方 裕福 |

| 45歳でアーリーリタイア | 7450万円 | 2億925万円 | 1400万円 | 1億1850万円 |

| 48歳でアーリーリタイア | 5800万円 | 1億8540万円 | 80万円 | 9960万円 |

都会で裕福にリタイアするという前提を除けば、1億円あれば基本的にはリタイアが可能になってきます。

筆者も現在2億円ほどの資産を保有していますが、子供2人と妻を養っていますのでリタイアは出来ません。

しかし、独身であれば仕事を辞めてセミリタイアしているかと思います。

ちなみに子供3人いる場合は3億円近く必要であると考えています。

→ 金融資産2億円〜3億円あったら資産運用で完全リタイアは可能か?50歳や60歳以降で発生する費用からFIREに必要な金額を算出!

現在3000万円〜4000万円を保有できているのであれば1億円への道は決して遠くはありません。実際筆者も同水準から投資額を300万円ずつ追加していき1億円に到達するまでに6年しか掛かりませんでした。

現在40歳の方であれば年率10%程度のリターンを出せれば45歳〜48歳で目標の1億円に到達することができます。

そしてアーリーリタイア後は資産を大きく失わずに安定したリターンを出してくれることが非常に重要になります。

リタイア後に大きく資産を減らしてしまうと精神的にも崩壊してしまいそうになりますからね。

ある程度高いリターンをだしながら下落耐性が高いという条件を満たす選択肢として筆者自身も活用しているのがヘッジファンドです。

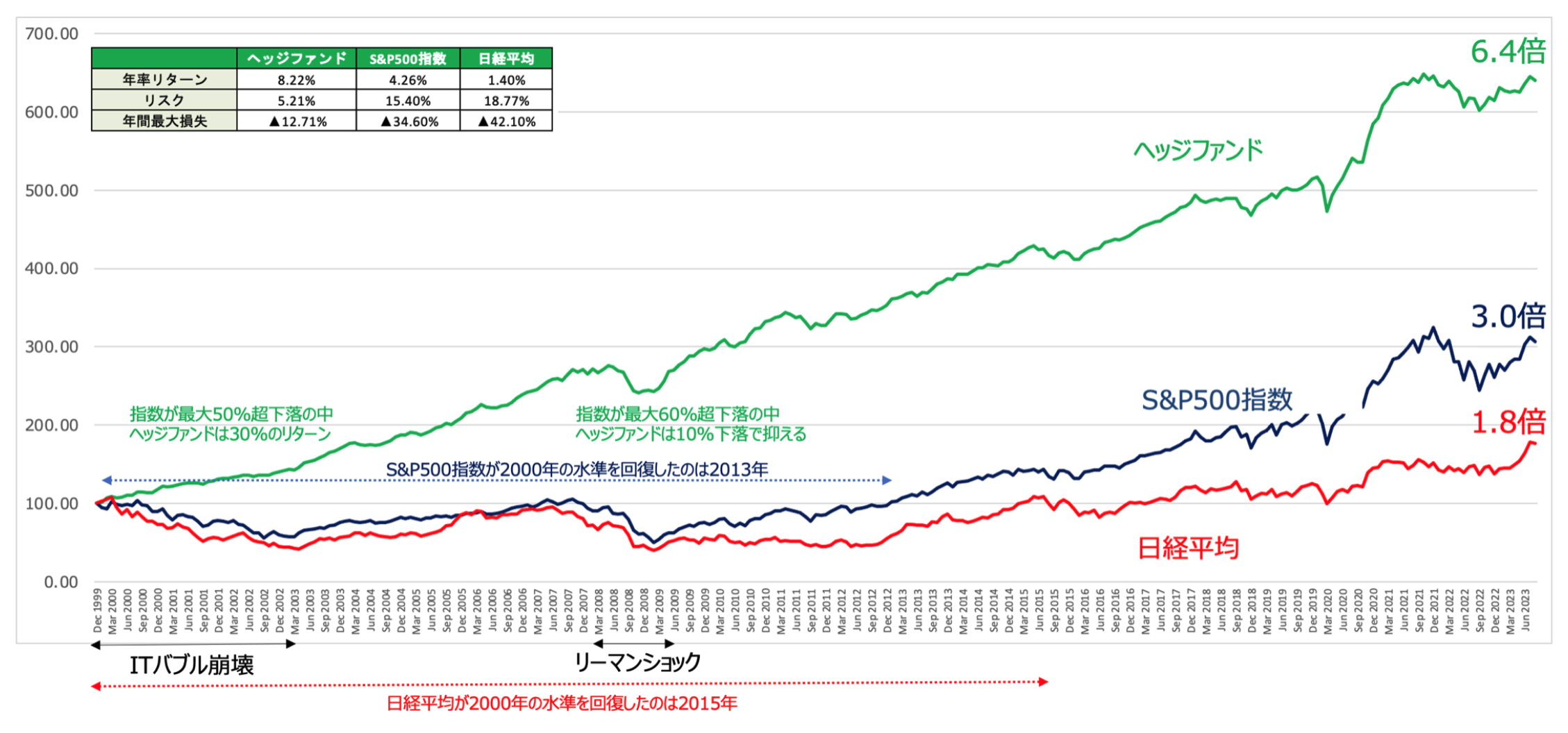

ヘッジファンドは以下の通り株価指数より高いリターンを下落をできる限り回避しながら出し続けています。

ヘッジファンドは暴落局面を回避しながら安定して高いリターンを叩き出している

以下では筆者が投資しているファンドを含めて魅力的なものをランキング形式でお伝えしているので参考にしていただければと思います。

まとめ

今回のポイントを纏めると以下となります。

独身であっても45歳〜48歳でアーリーリタイアをするのであれば地方で清貧に暮らす場合を除いて最低でも1億円が欲しいという結果になりました。

また、リタイア後にはインフレに対応するために資産運用を行い対策していく必要があります。