子供が巣立ち老後を迎える前に勤め人の方は退職と同時に退職金を受け取ります。

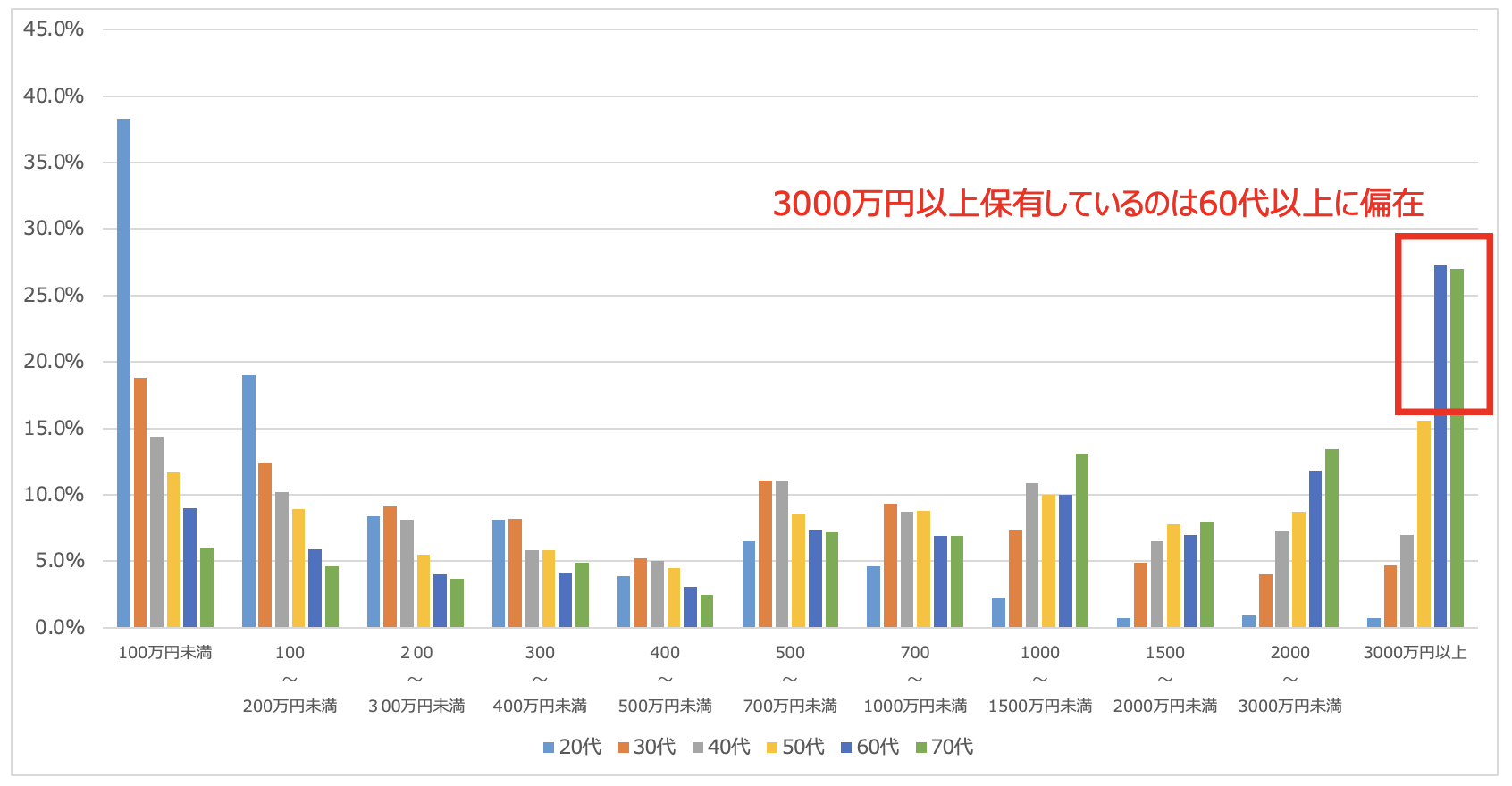

高齢者に資産が偏っているのも退職金の影響が大きいことが以下のデータからも想定されます。

日本の世代毎の資産分布

退職金というのは遺産と並んで人生で大金が舞い降りる局面です。ただ、老後の世界を見据えると浪費するというより老後の蓄えにしようと考えている方も多いかと思います。

特に老後2000万円問題などが取りざたされ、2022年から高いインフレが発生したことで危機感を募らせている方も増えてきたのではないでしょうか?

本日は退職金の支給額や退職金を運用する際に必要な考え方について証券アナリスト(CMA)の観点でお伝えしてた上で、2023年から退職金を運用するのに魅力的な投資先をランキング形式で紹介していきます。

Contents

退職金を運用する際に注意するポイントとは?

まずは退職金を運用する際に考えたいことについて纏めていきたいと思います。

退職金はいくら貰える?

まず退職金がいくら貰えるか気になる方が多いかと思います。

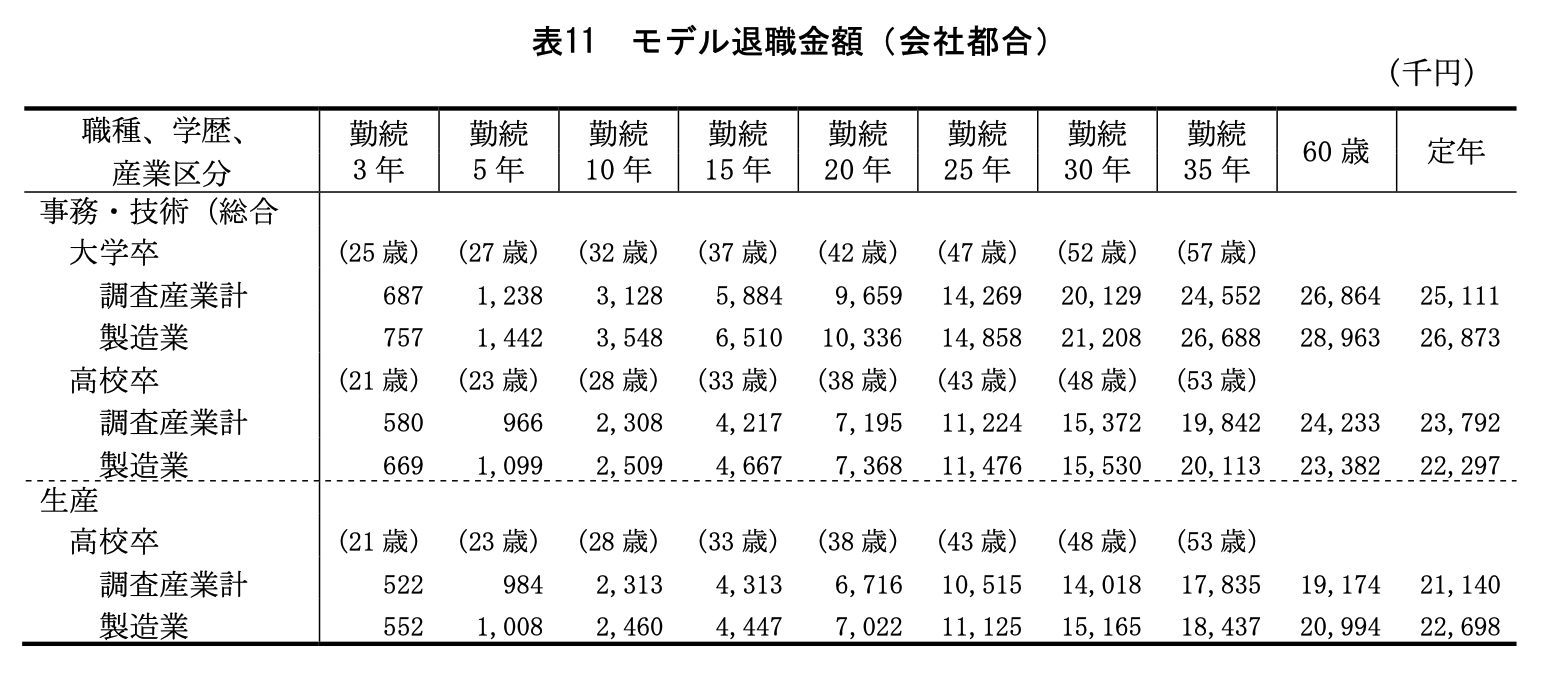

以下は厚生労働省のデータですが大卒の場合は定年まで働くと2,510万円から2,680万円の退職金を受け取れます。

高卒であっても定年時にホワイトカラーで2,230万円〜2,380万円、ブルーカラーで1910万円〜2100万円受け取ることができます。

厚生労働省

子育てで資産が殆どなくなったとしても定年まで働けば退職金で老後の資産を築くことができるという制度なわけです。

退職金の計算方法は各社それぞれのため詳しい金額を算定したいのであれば、会社の規定を読み解く必要があります。

ただ、一般的に給与が高い企業の方が退職金も高くなりますので人によっては3000万円以上貰える方もいらっしゃるかと思います。

大切な退職金もインフレによって減価していく

以前の日本では気にする必要はありませんでしたが、2022年に海外起点で発生したインフレにより日本でもインフレが高進しています。

パンデミックによるバラマキで欧米でインフレが発生し、更に円安もともなって輸入物価が上昇しました。

食料やエネルギーを輸入に頼っている日本でも、エネルギー代や食料品代の値上げが続いています。

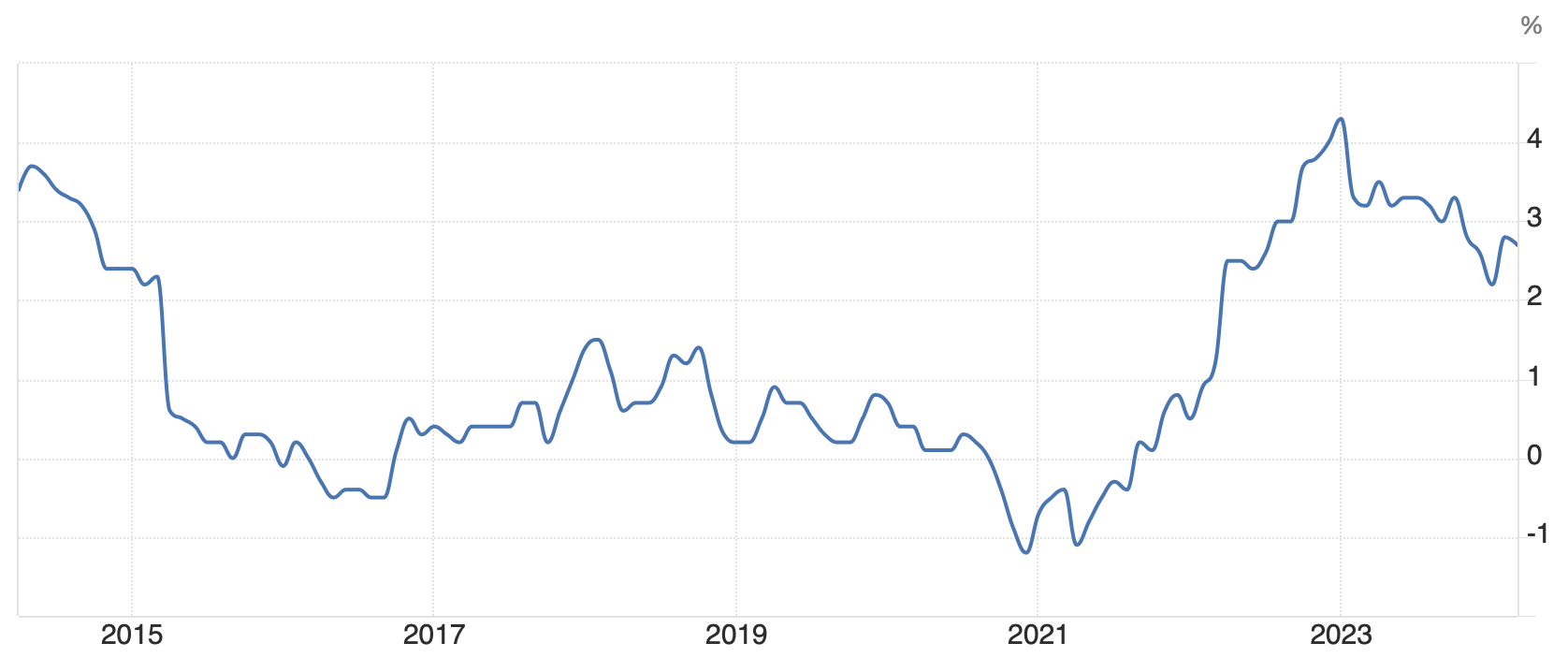

日本のインフレは2023年に入り4%を記録しバブル期と同様の水準になっています。

海外では継続的にインフレが発生しており、今後も輸入物価の高騰を通じて日本でも2%-3%のインフレが継続することが見込まれる状況となっています。

日本のインフレ率の推移

インフレというのは言い換えれば「お金」の価値が減価することを意味します。

今まで1000円で買えていたものが、1500円ないと買えないという状況になるわけですからね。

つまり退職金をただ預金していくだけだと、実質的な価値が目減りしていくことになります。

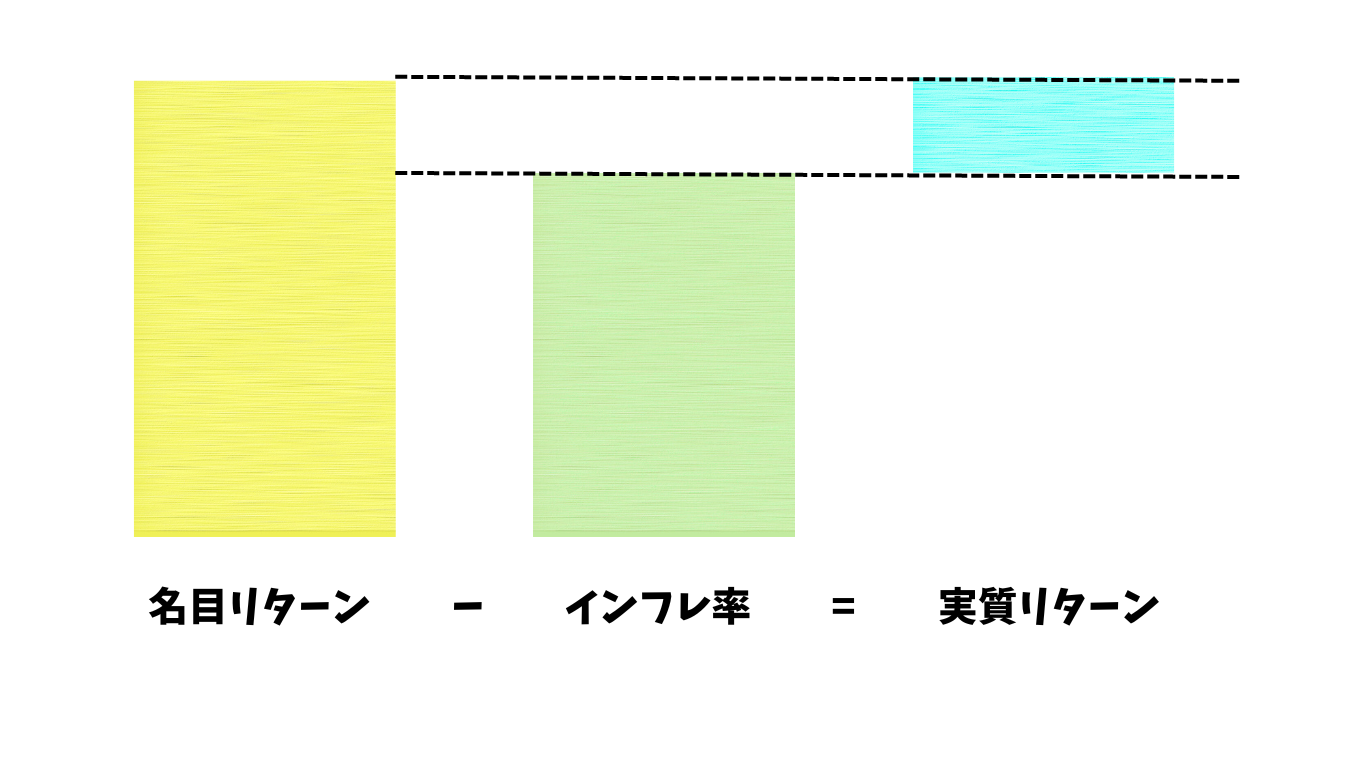

投資の世界では名目リターンではなく実質リターンが重要視されます。インフレを加味した上でどれだけ増やすことができたかという指標になるからです。

実質リターンとは

資産を守るだけでなくインフレ以上の利回りで増やしていかなければならないのです。

老後生活のために大きく減らすわけにはいかない

まだ20代や30代の方であれば積極的にリスクをとって増やしていくことも合理的な選択肢となります。

仮に資産運用で失敗したとしても、そのあとまた労働収入を元に投資元本を蓄えていくことができますからね。

つまり再起する機会があるのです。

しかし、退職金の場合は事情が違ってきます。退職した後はリタイア生活となるので投資によって資産を大きく失う訳にはいきません。

元本の安全性が高い投資を行い着実に増やしていく必要があるのです。

たとえ一時的であったとしても半減以下となる可能性がある投資先に突っ込むのは懸命ではありません。

長期投資を実践し複利効果を得るために重要な投資におけるリスクの考え方とは?

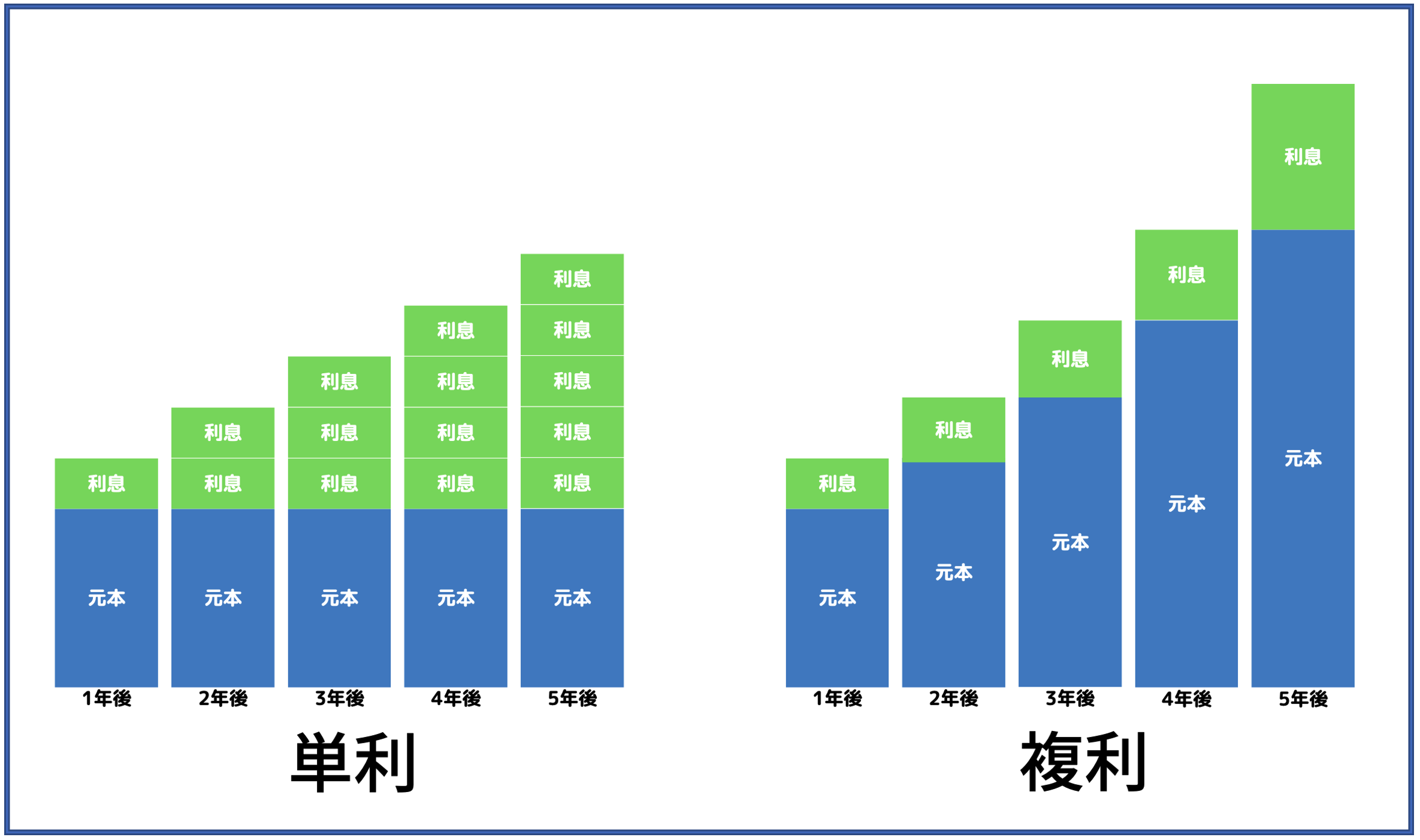

退職金に限ったことではありませんが複利で長期運用をすることが資産を増やす上で重要となります。

単利は最初の元本に対して利息やリターンが発生します。一方の複利は得られたリターンを元本に加えるので利息やリターンが増えていきます、

単利と複利の違いは以下の図です。

単利と複利

複利で長期投資を行うには精神的な安定が非常に重要になってきます。

それは先ほどの「老後の生活のために大きく減らすわけにはいかない」という項目と通ずるところがあります。

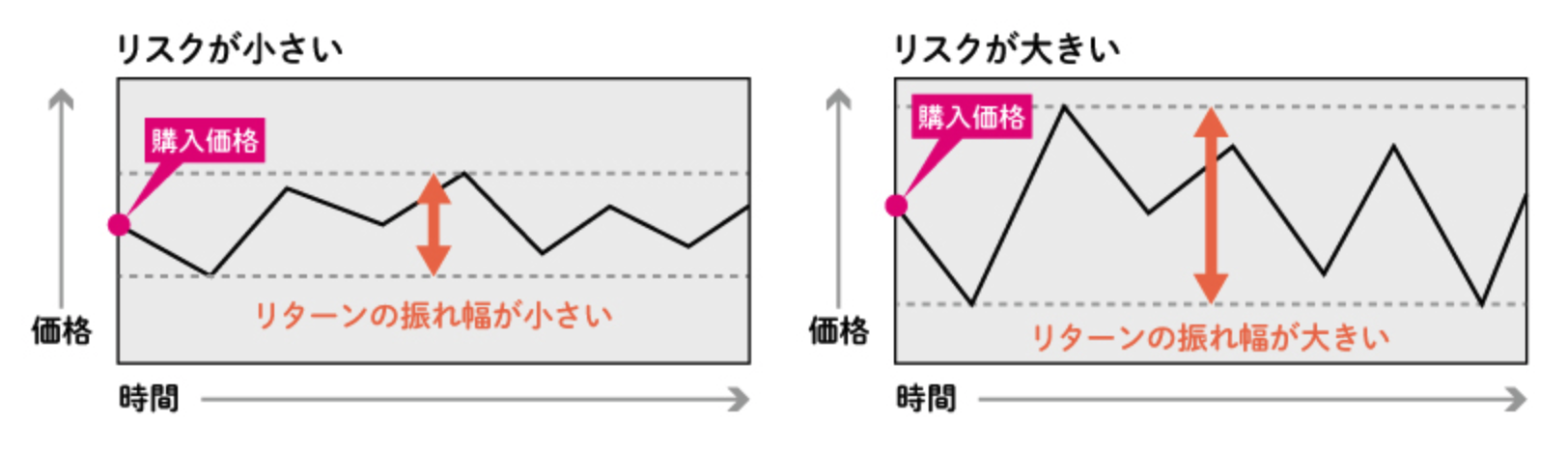

老後に精神的な安定をえながら複利で長期投資を行うためには低いリスクで運用する必要があります。

投資におけるリスクというのは価格変動の幅のことを指します。

日本証券業協会

同じリターンをだしていたとしても価格変動幅が大きい金融商品は精神的に落ち着きませんからね。

できるだけ安定したリターンを価格変動幅低く出し続けることが見込まれる資産に投資する必要があります。

老後の生活費に合計いくら必要?

資産運用の目標を建てる前に、まず老後にいくら必要なのかを確認しておく必要があります。

まずゴールが設定されていないと、どのような目標を立てて運用するかを決めることができませんからね。

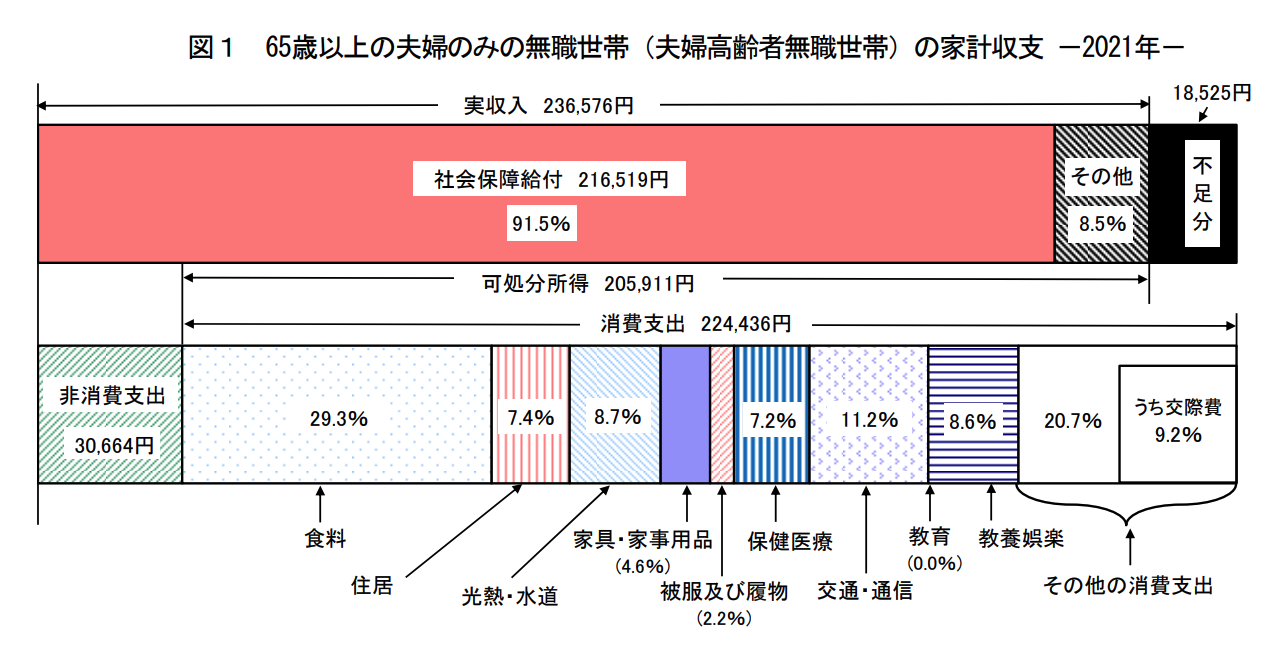

以下は総務省が出している家計調査年報によると高齢無職世帯の家計収支は以下となっています。

高齢無職世帯の家計収支

わかりやすく消費支出を数値として列挙したものが以下となります。

総務省のデータは全国平均の数値です。生活費の高い首都圏のケースを豊かに暮らした場合と、通常に暮らした場合で推計したものが以下となります。

| 総務省データ | 首都圏 (裕福) |

首都圏 (通常) |

|

| 食料 | 65,760 | 100,000 | 70,000 |

| 住居 | 16,608 | 150,000 | 60,000 |

| 光熱・水道 | 19,526 | 30,000 | 20,000 |

| 家具・家事用品 | 10,324 | 20,000 | 5,000 |

| 被服費 | 4,938 | 10,000 | 5,000 |

| 保険医療 | 16,159 | 20,000 | 10,000 |

| 交通・通信 | 25,137 | 30,000 | 20,000 |

| 教養娯楽 | 19,301 | 30,000 | 10,000 |

| その他の消費支出 | 46,458 | 80,000 | 30,000 |

| 税金・社会保険料 | 30,664 | 50,000 | 30,000 |

| 支出合計(月間) | 254,876 | 520,000 | 260,000 |

| 収入合計(月間) | 236,576 | 280,000 | 240,000 |

| 合計収支(月間) | -18,300 | -240,000 | -20,000 |

| 合計収支(年間) | -219,595 | -2,880,000 | -240,000 |

| 65歳〜100歳 | -7,685,817 約770万円 |

-100,800,000 約1億100万円 |

-8,400,000 約840万円 |

60歳から65歳は年金がないので、働くことを前提とします。

65歳から100歳まで生存した場合に必要な資金は全国平均で770万円、首都圏の場合は最低でも840万円、豊かに暮らすとなると1億円以上が必要になります。

そして、あくまで上記の数字はインフレを加味していないという点も重要なポイントとなります。

インフレ率2%であれば退職金を貰う60歳から100歳までの間に物価は2.2倍、インフレ率3%の場合は3.2倍となっています。

あくまで最終的にという話なので上記の算出に平均して1.5倍程度の費用が必要になってくると考えた方がよいでしょう。

退職金の預け先ランキングベスト5

それではいよいよ本題に移っていきたいと思います。

退職金を運用することを前提に以下の3つのポイントを中心にランキングとして並べました。

| リスク | 価格変動が低く安定して右肩上がりに資産形成ができるかという観点を評価します |

| リターン | 最低でもインフレ率を超えるリターンを出せているか、平均的な資本収益率でる4%-5%以上が狙えるかという観点で評価します |

| 難易度 | 投資初心者でも実践できるかという点を評価します |

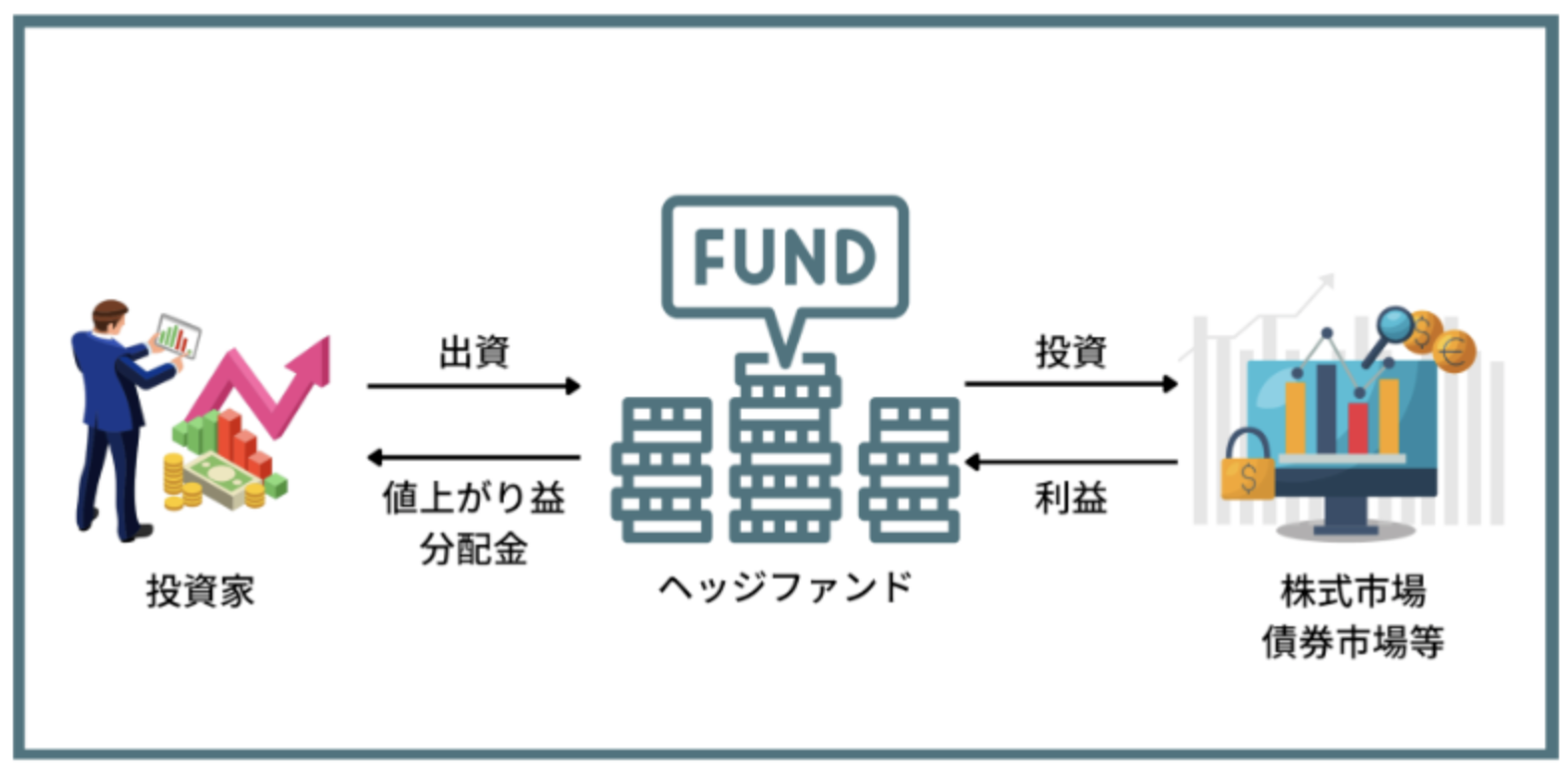

第1位:ヘッジファンド|本物のプロに任せて低リスクで安定運用

ヘッジファンドの仕組みとは

| リスク | 最大損失をおさえ価格変動幅も株価指数の3分の1程度に抑えながら低リスクで安定されている |

| リターン | リスクが低いにも関わらず株価指数よりも高い年率8%-10%のリターンを叩き出している |

| 難易度 | 一度預けたら自動で運用してくれるので投資初心者向きの投資でもある |

退職金という性質を考えた時に最もおすすめなのがヘッジファンドという選択肢です。ヘッジファンドという名前にピンと来ない方も多いかと思います。

倒産をしかけた企業を買い漁るハゲタカファンドのイメージや、投機的な取引を行うというイメージが強く敬遠されている方もいらっしゃるでしょう。

しかし、本来のヘッジファンドというのは皆さんのイメージとは全く違うファンドとなります。

そもそもヘッジファンドのヘッジというのは「回避する」という意味のある英単語です。

ヘッジファンドが回避するのは大幅な下落です。暴落を回避しながら安定したリターンを積み上げていくというのが本来のヘッジファンドです。

百聞は一見にしかずでデータをご覧いただきたいと思います。

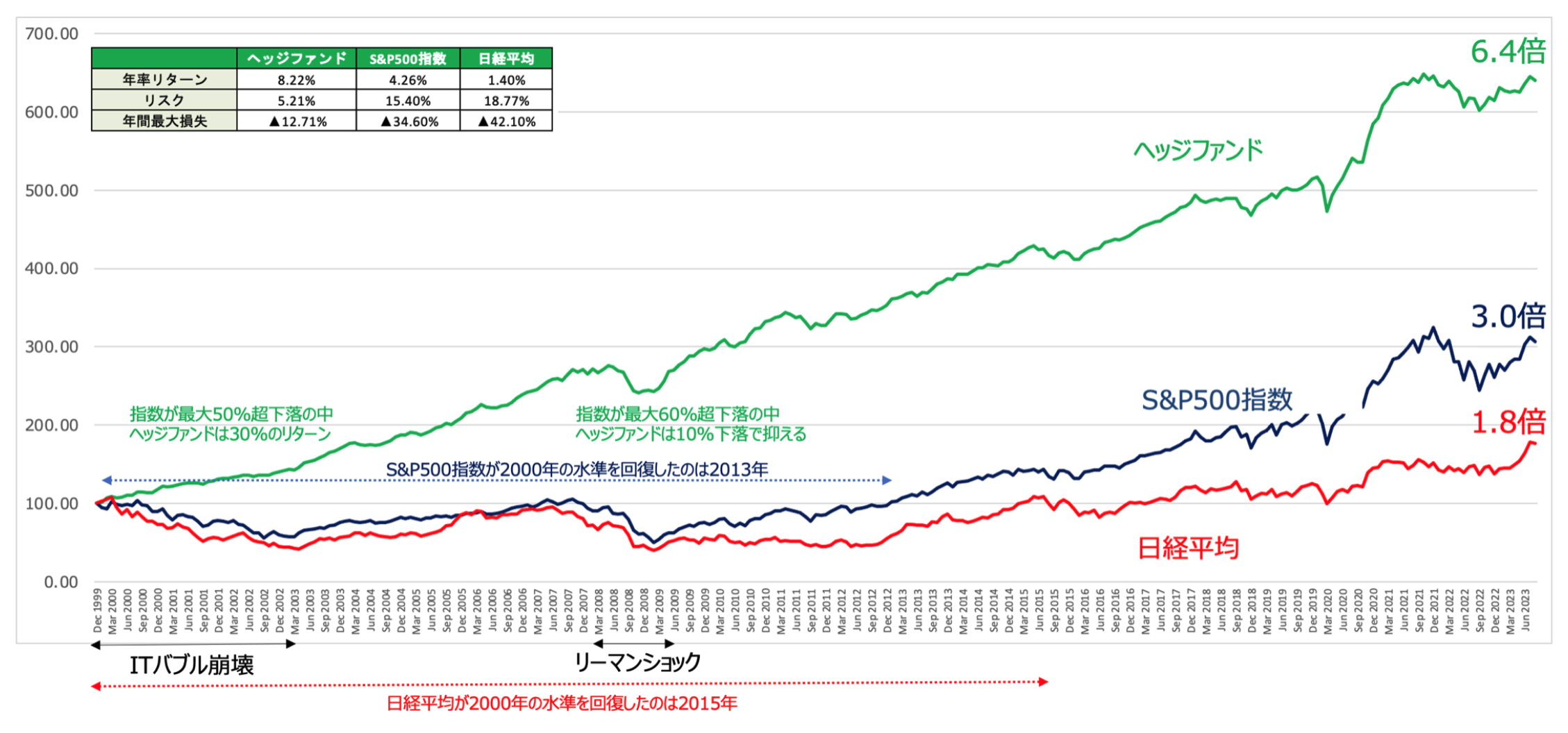

以下はヘッジファンド全体のリターンをまとめたヘッジファンドインデックスとS&P500指数と日経平均の1999年末からの推移の比較です。

ヘッジファンドは暴落局面を回避しながら安定して高いリターンを叩き出している

追ってお伝えする株価指数に連動するインデックス投信よりヘッジファンドは安定して高いリターンとなっています。

ヘッジファンドのリターンが高いのは一目瞭然ですが、特筆すべきはリスクの低さです。

先ほどお伝えした通り投資におけるリスクというのは価格変動の幅のことを意味します。価格のブレが小さい方が安心して保有することができますからね。

わかりやすくヘッジファンドのリターン8.3%、リスク6.3%の場合、今後1年後のリターンは確率毎に以下となります。

68.3%の確率でリターンは以下の範囲に収まる

2%(=8.3%-6.3%) ~ 14.6%(=8.3%+6.3%)

95.4%の確率でリターンは以下の範囲に収まる

▲4.3%(=8.3%-6.3%×2) ~ 20.9%(=8.3%+6.3%×2)

99.7%の確率でリターンは以下の範囲に収まる

▲10.6%(=8.3%-6.3%×3) ~ 27.2%(=8.3%+6.3%×3)

ほぼほぼ10%の下落で抑えることが想定されているのです。実際、100年に1度といわれるリーマンショックでも▲12%の損失で抑えています。

当然ながら上記は全体の成績なので、リーマンショックですらプラスのリターンを出しているファンドも存在しています。

金融ショックが起こったとしても▲10%程度を想定すればよく、安定して年率8%程度のリターンが期待できるので退職金の運用に最適な選択肢です。

ヘッジファンドについては筆者が実際に投資をしているファンドを含めて以下で詳しくお伝えしていますのでご覧いただければと思います。

→ 【最新版】日本のおすすめヘッジファンドランキング!選び方や個人におすすめしない運用先の特徴も解説!

第2位:バランス型投信|株式と債券の分散して運用

バランス型投信

| リスク | 株式だけでなく債券を組み合わせているので株価指数よりリスクを抑えられている |

| リターン | 狙えるリターンは3%-4%と株価指数よりも低い |

| 難易度 | バランス投信に投資をするだけなので初心者でも実践可能 |

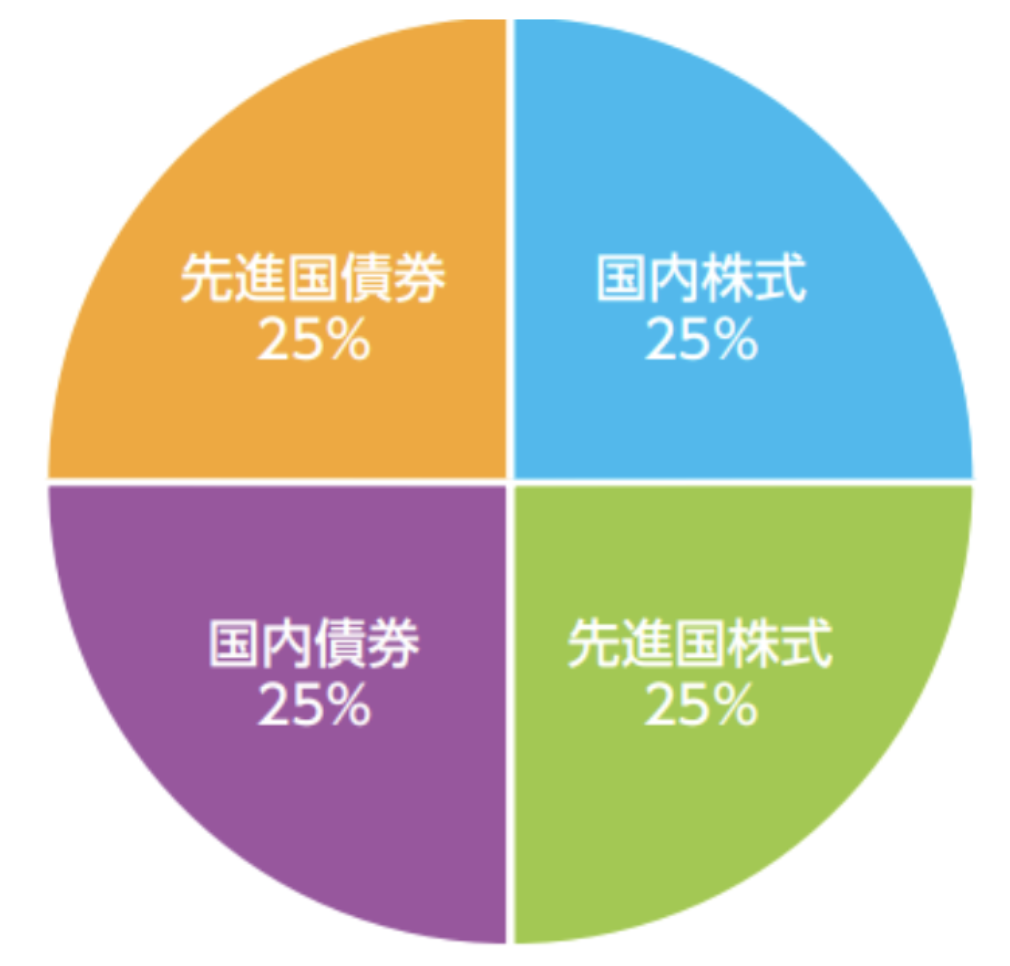

バタンス型の投資信託とは株式だけでなく債券も組み入れている投資信託です。

多くの投信は国内だけでなく外国の債券と株式も組み入れています。中には不動産なども組み入れているものもあります。

メジャーな例として「eMAXIS バランス4(資産均等型)」などがあります。

eMAXIS バランス(4資産均等型)は以下の通り、国内株式、先進国株式、先進国債券、国内債券に25%ずつ投資をしているファンドです。

eMAXISバランス(4資産均等)のポートフォリオ

株式だけでなく債券を組み入れているので値動きが抑えられており、株価指数より低いリスクで運用ができる点がメリットです。

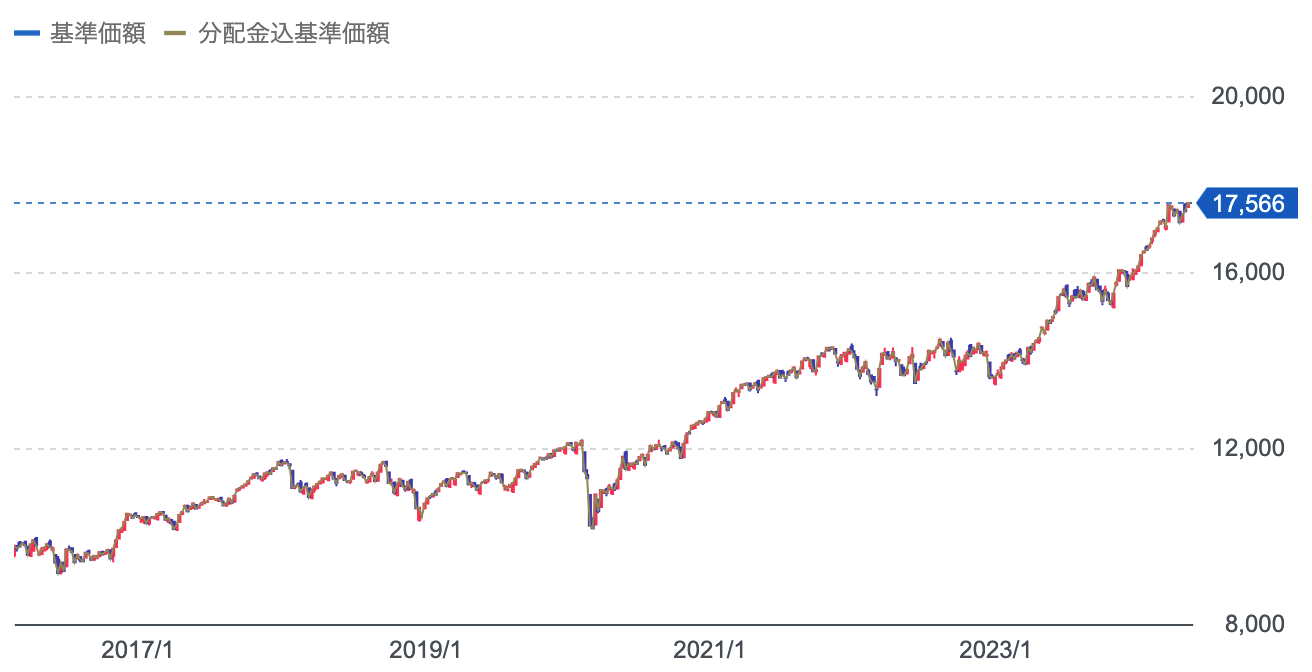

ただ、以下の図をご覧いただくとわかる通り、年率リターンは4%-5%でパンデミックの時は20%以上下落しています。

eMAXISバランス(4資産均等)のチャート

リーマンショック以降の2009年から2022年は株価指数が堅調に推移したことを考えると若干物足りないリターンとなっていますね。

ヘッジファンドはITバブル崩壊とリーマンショックを経て年率リターンが8%以上なので狙えるリターンはヘッジファンドに比べると低いですね。

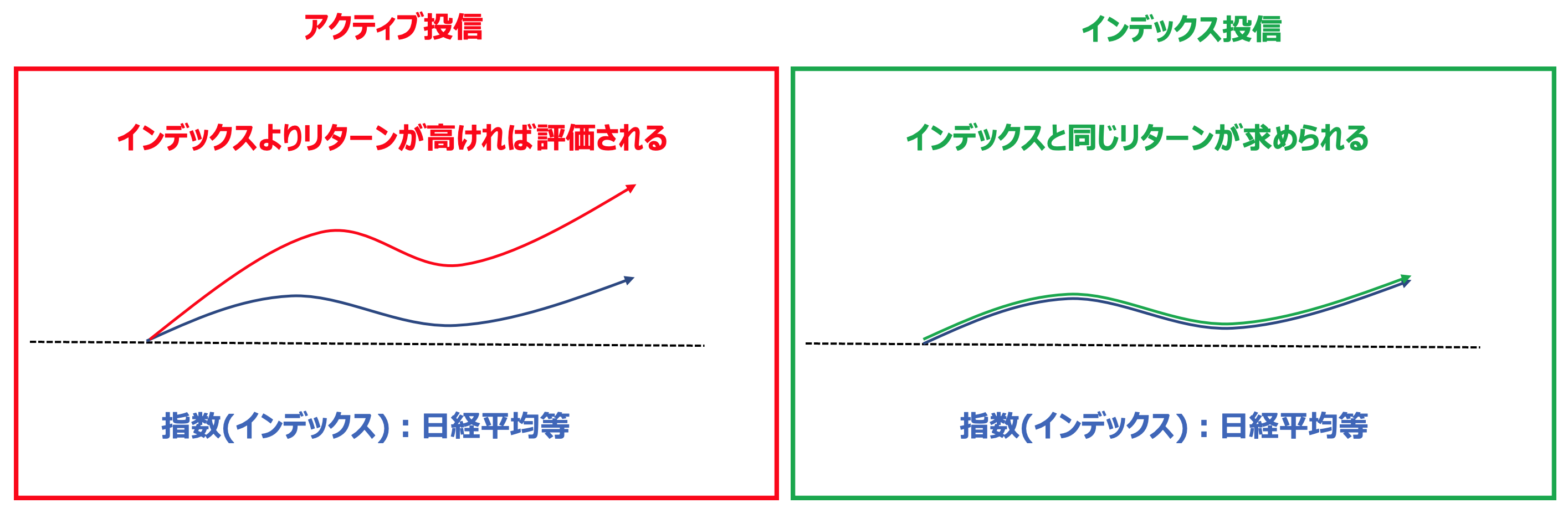

第3位:インデックス投信|株式と債券の分散して運用

| リスク | 定期的に訪れる暴落局面で資産が半分になる可能性がある |

| リターン | 長期的に5%-7%程度のリターンを期待することができる |

| 難易度 | 米国や全世界の株価指数に連動する投資信託に投資をするだけなので投資初心者でも実践可能 |

2010年代の堅調な株式市場や、2020年のパンデミックから始まったバブル相場で株価指数に連動するインデックス投資がブームを迎えました。

特に堅調な米国の株価指数に連動する投信や、地球全体に丸ごと投資できる全世界の株価指数に連動する投信に対する人気が高くなっています。

具体的には以下のような投信があげられます。

【米国株のインデックス投信】

- 楽天全米株式インデックスファンド(通称:楽天VTI)

- SBI・V・全米株式インデックスファンド

- eMAXIS Slim 米国株式(S&P500)インデックス

【米国株のインデックス投信】

- 楽天全世界インデックス・ファンド(通称:楽天VT)

- eMAXIS Slim 全世界株式(通称:オルカン)

インデックス投資に関する誤解は投資すれば常に5%-7%のリターンが得られると考えている方が多いという点です。

株式投資には好調な時と不調な時が存在します。常に一定のリターンが得られるわけではありません。

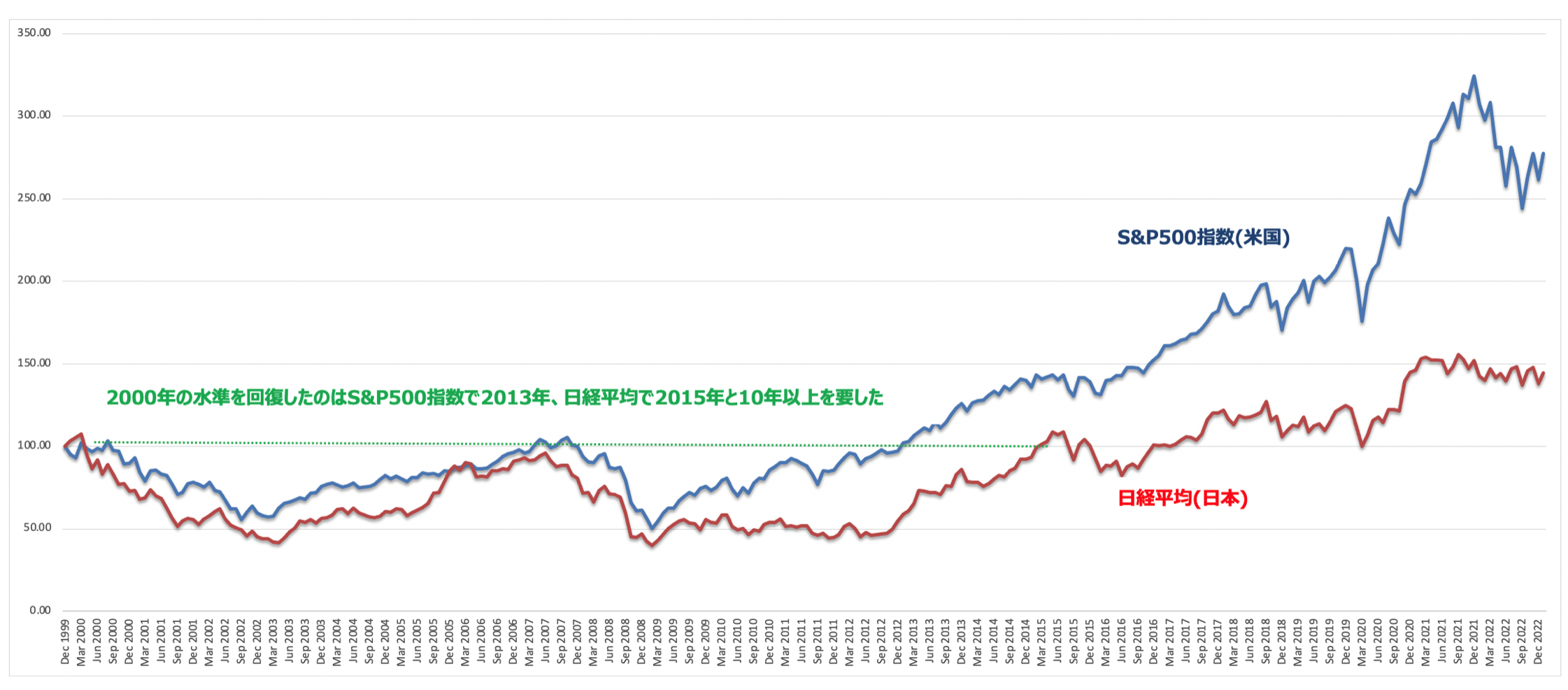

例えば以下の図をご覧ください。以下は1999年から2023年までのS&P500指数のチャートです。

1998年〜2000年はITバブルで株価が急騰しましたが、その後ITバブル崩壊とリーマンショックで2回半値になる暴落を経験しました。

結果的に1998年の高値を超えたのは2013年になってからでした。

インデックスは10年以上低迷する期間がある

リーマンショック後に全世界的に中央銀行が金融緩和をしたことで株価は上昇していきました。

このリーマンショック後の上昇とパンデミック後の大規模緩和によってバブル相場が発生しました。

そのため、ここ10年でインデックス投資を始めた人は夢のような心地だったかと思います。

しかし、これはインデックス投資の良い部分しかみていないのです。2000年から2010年に二度暴落したように株価指数は頻繁に暴落を経験します。

また、場合によっては数年間下落が継続して資産価格が半分以下になることもあります。

老後の生活費に充当する退職金の運用という性質からすると、インデックス投信に多くのポーションを投資するのはリスクが高いということになります。

ヘッジファンドの項目の時と同じように期待リターンとリスクから確率毎におさまるリターンの幅を比較したものが以下となります。

| S&P500指数 | ヘッジファンド | |

| 68.3%の確率 | ▲10.3%〜20.7% | 2%〜14.6% |

| 95.4%の確率 | ▲25.8%〜36.2% | ▲4.3%〜20.9% |

| 99.7%の確率 | ▲41.3%〜51.7% | ▲10.6%〜27.2% |

退職金という性質上、どちらに老後の資金を預けたいかと考えると結果は自明かと思います。

第4位:社債 |満期まで保有すれば価格変動なしで利息を得られる

| リスク | 投資している企業が倒産した場合は元本が全額毀損する可能性もある |

| リターン | 2%-3%のインフレ率と近いリターンが期待できる。ただし単利というのがデメリット。 |

| 難易度 | 募集している企業が少なく即完売になるので申し込む早さが重要となってくる |

株式投資と並んで代表的な投資として債券投資があります。株式投資と双璧をなす投資先であるといってもよいでしょう。

歴史的に債券投資は株式投資にリターンは遅れを取っています。

しかし、投資した企業が倒産せずに満期まで保有した場合、元本が毀損しないことが魅力的な点となります。

もちろん、途中で売却してしまうと時価での売却となるので価格変動リスクをうけます。

国債の金利が上昇したり、企業の信用リスクが上昇したら債券の価格は下落してしまいますからね。

| 債券価格下落要因 | 債券価格上昇要因 |

| ✔︎ 国債金利の上昇(物価上昇、好景気起因) ✔︎ 企業の信用リスクの上昇 |

✔︎ 国債金利の下落(デフレ、不況が起因) ✔︎ 企業の信用リスクの低下 |

あくまで満期まで保有する前提ですすめます。

ただ、満期までの間に会社が倒産などをしてしまうと最悪元本の殆どを毀損することになりかねないリスクがあります。

また、債券は決まった時に利息が定期的に支払われるのですが、支払われた瞬間に20.315%の税金が発生します。

株式やヘッジファンドや投資信託の場合は含み益があっても利益を確定しない限り税金は発生しません。そのため複利で運用を行うことができます。

債券は利息を支払ってしまうので自動的に複利運用にならないという点がデメリットとしてあげられます。

債券投資といっても日本の国債は論外なので個人向けの社債についてお伝えします。

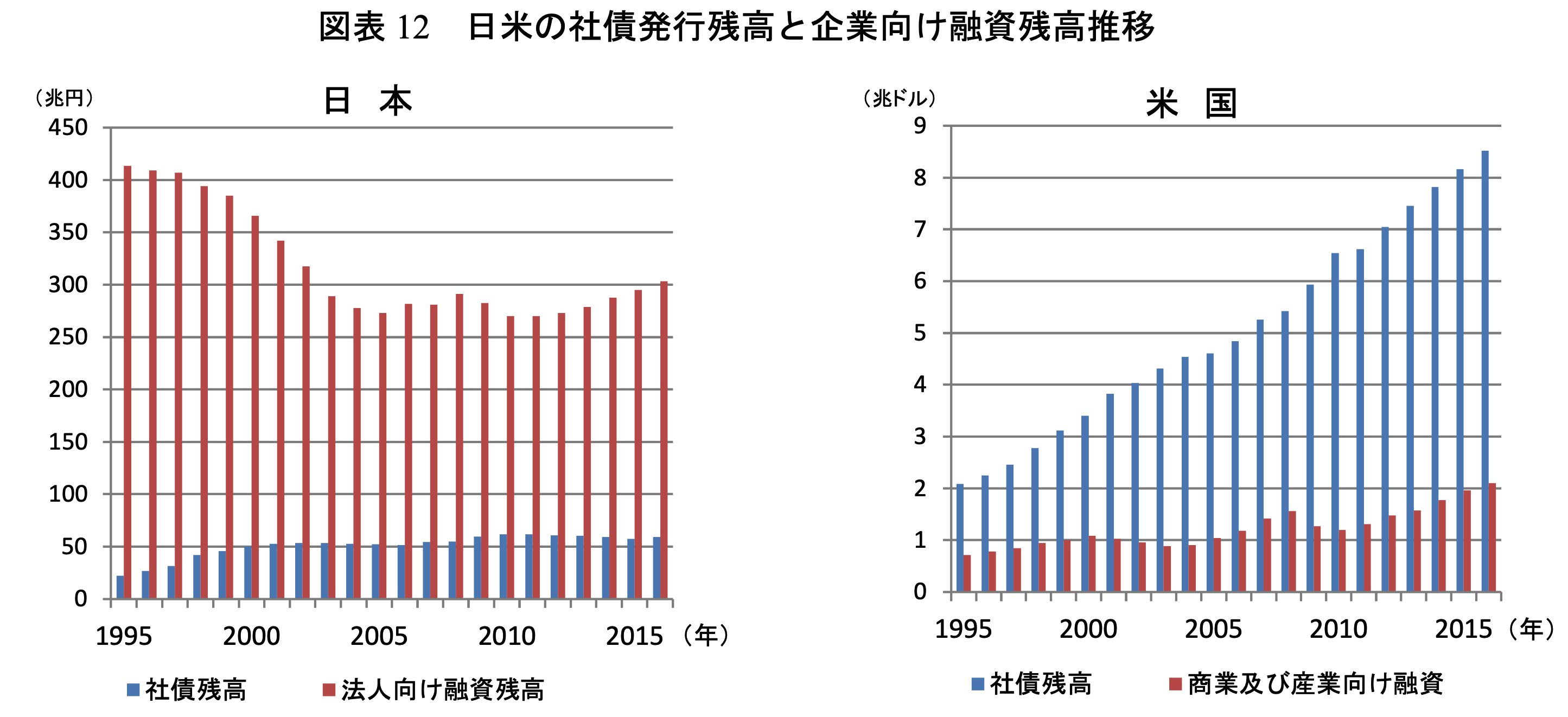

欧米の先進諸国では社債発行を通じて資金調達を行うのが一般的になっています。

しかし、日本では未だに融資による資金調達が一般的で社債による資金調達はあまり浸透していません。

日本の社債発行額は米国に比べて圧倒的に少ない

ただ、皆さんがよく知っている会社が近年頻繁に社債を発行しています。楽天グループとソフトバンクグループです。

楽天グループは近年始めた通信事業が赤字を垂れ流しており、資金調達のために頻繁に社債を発行しています。

海外のメジャーん格付け機関では既に投機的格付けとして位置づけられており、海外で発行した社債の利回りは10%を超えています。

しかし、日本の格付け期間からは依然として高い格付けを取得して3%程度の利回りで社債を発行しています。

筆者が分析した結果としては即座に倒産はないものの、2-3年後は場合によっては危ないというレベルの財務状況となっていました。

海外の格付け機関の方が正確な判定を下していると思います。危険な会社の社債が3%では割に合いませんよね。

関連:危険?評判の楽天モバイル債と楽天カードマン債はリスクが高く買うべきか?倒産のリスク等のデメリットを含めて徹底評価!

次にソフトバンクグループについてです。ソフトバンクグループは通信会社のソフトバンクとは別会社です。

正確にいうとソフトバンクグループはソフトバンクの親会社です。両方上場しています。

ソフトバンクグループはベンチャーキャピタルとしての性格が強く世界の様々なテクノロジーベンチャーに投資をしています。

昔アリババに投資をして現在の規模になるまで成長したことで大きな利益を得たのは記憶に新しいですね。

しかし、最近は割高な会社に投資をし続けた結果、2022年以降急激に評価損により赤字が積み上がり経営が徐々に傾いてきています。

15兆円規模で有利子負債を抱えているので利息支払いだけでも相当な費用が発生しますからね。楽天よりはまだ安定しているので利回りは2.5%という水準になっています。

関連:【ブログ更新】毎回売り切れで評判のソフトバンクグループの社債(劣後債)は危険!?ソフトバンクの社債型種類株式も投資して大丈夫?個人向け社債の知られざるリスクについてわかりやすく解説!

総じてリスクに対して利回りが低い状態になっています。

また、たまに発行されるトヨタやメガバンク関連の債券は1%台となっておりインフレにまける利回りとなっているのでおすすめできません。

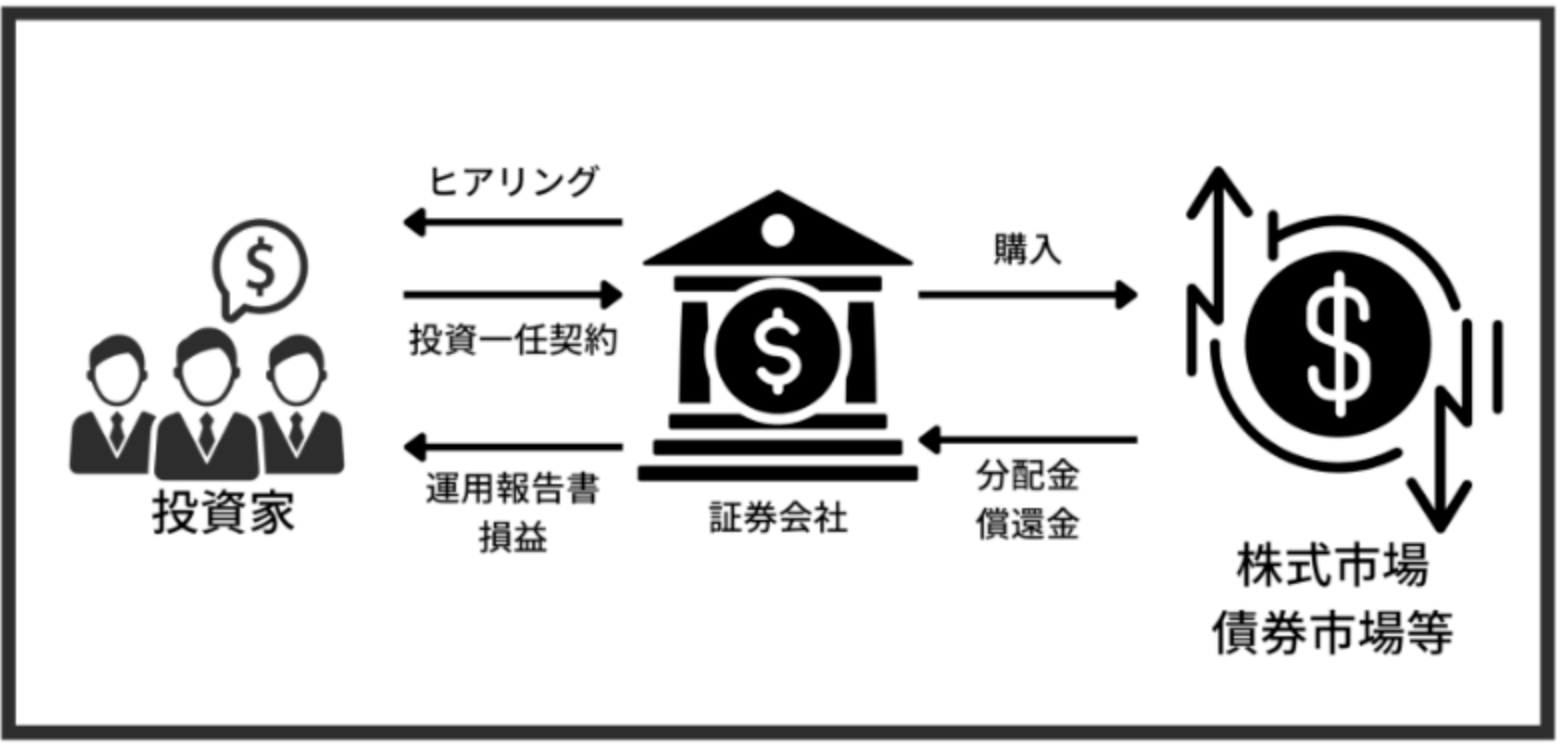

第5位:ファンドラップ |金融機関肝いりのサービス

| リスク | 株式や債券が同時に下落する局面では大きく値を下げるおそれがある |

| リターン | 3%-6% のリターンが期待できる |

| 難易度 | 金融機関がリスク許容度に合わせてポートフォリオを組成し運用を代行してくれる |

近年、積極的に金融機関の窓口などでも営業されるのがファンドラップです。

ファンドラップは金融機関と投資一任契約を結び、投資家からのヒアリングによって各人のリスク許容度をはかります。

各人のリスク許容度に応じて主に国内外の株式、債券、不動産に分散してポートフォリオを組成して運用していきます。

金融機関としてはファンドラップフィーと運用手数料を二重で徴収できるので積極的に売り出しておりファンドラップ全体の残高は10兆円を超えています。

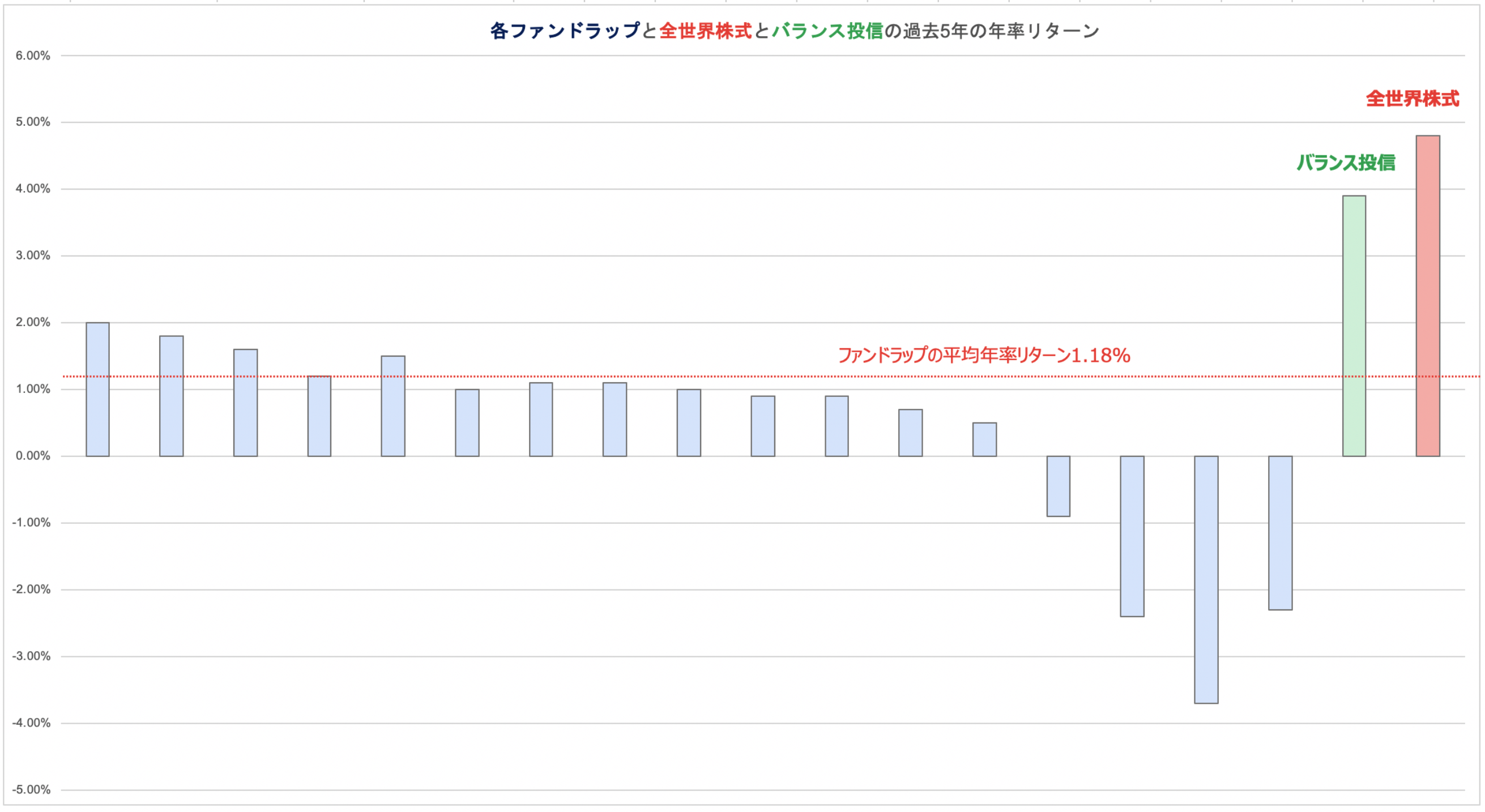

気になる成績となりますが以下の通りとなります。

全てのファンドラップがバランス型投信に劣後した成績となっています。

特に2022年の金利が上昇(=債券価格が下落)して株価も下落する状況では債券と株式に分散しても厳しい結果となってしまう傾向にあるのです。

株式と債券がたがいに補完しあうわけではない局面も存在します。このようんな局面ではファンドラップも厳しい成績となります。

個人的にはファンドラップに投資するのであれば先ほど紹介した手数料も低いバランス投信で十分だと考えています。

関連

- 【金融庁も指摘】ファンドラップで大損してひどい結果に?結局儲かった?評判の野村證券の「野村ファンドラップ」を徹底評価!運用実績だけでなく手数料や口コミを含めてわかりやすく解説。

- 運用実績が悪く評判がひどい!?儲かった!?大和証券の「ダイワファンドラップ 」を利回りや手数料を含めて徹底評価!

- 三井住友銀行(SMBC)ファンドラップの評判は?運用実績や手数料、口コミを包括的に徹底評価!

- みずほ証券が提供する評判の「みずほファンドラップ 」の運用実績や手数料や口コミを包括的に徹底評価!

- 運用状況がひどいと評判の「りそなファンドラップ 」を徹底評価!口コミや金融庁のデータから手数料や実績を含めて紐解く。

- SMBC日興証券の「日興ファンドラップ」の評判は悪い?儲かったとの声も?運用実績などから徹底調査!

- 三菱UFJ信託(MUFJ/MUFG) ファンド ラップの評判は?販売絶好調も解約検討者続出?長期保有なら救われる?

退職金の預け先として注意すべき投資先3選

今までは退職金を運用する際に候補となりうる投資先にお伝えしてきました。

ここからは退職金運用において注意すべき金融商品についてもお伝えしていきます。

仕組み債|定期的に大きく資産を失う債券

仕組み債

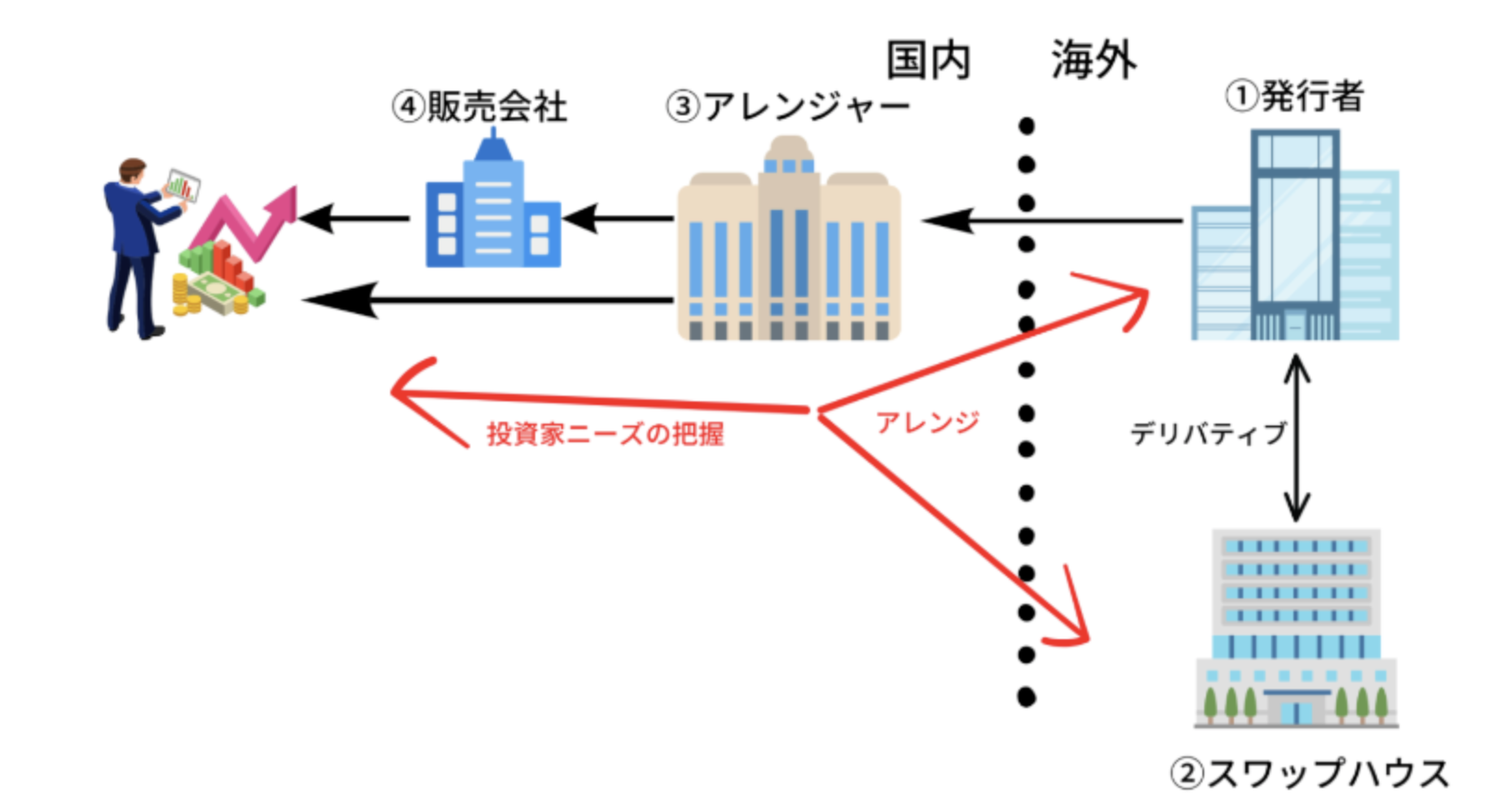

最近、退職金などを金融機関のすすめに応じて仕組み債に投資して2022年の相場で大損をする投資家が増えています。

金融機関としては手数料が高い仕組み債を販売して儲けていますが、顧客へのリスク説明が足りてないのが現状のようです。

債権は低リスク低リターンと思われがちだが「仕組債」は例外で、年利は5%~10%、中には20%を超えるものもあるという。一方で、5分の1や10分の1にまで資産が減ってしまうこともあるそうだ。買い手にとってはリスクがある「仕組債」だが、証券会社にとってはその真逆。手数料がどんどん安くなってきている中で、まとまってとれる数少ない収入源となる。問題点は、そうした売り手側の営業に乗ってしまい“リスクを理解せずに買ってしまうことだ”

仕組み債は名前に「債」という漢字がついているので一見すると安全な債券のイメージを持ちやすい金融商品です。

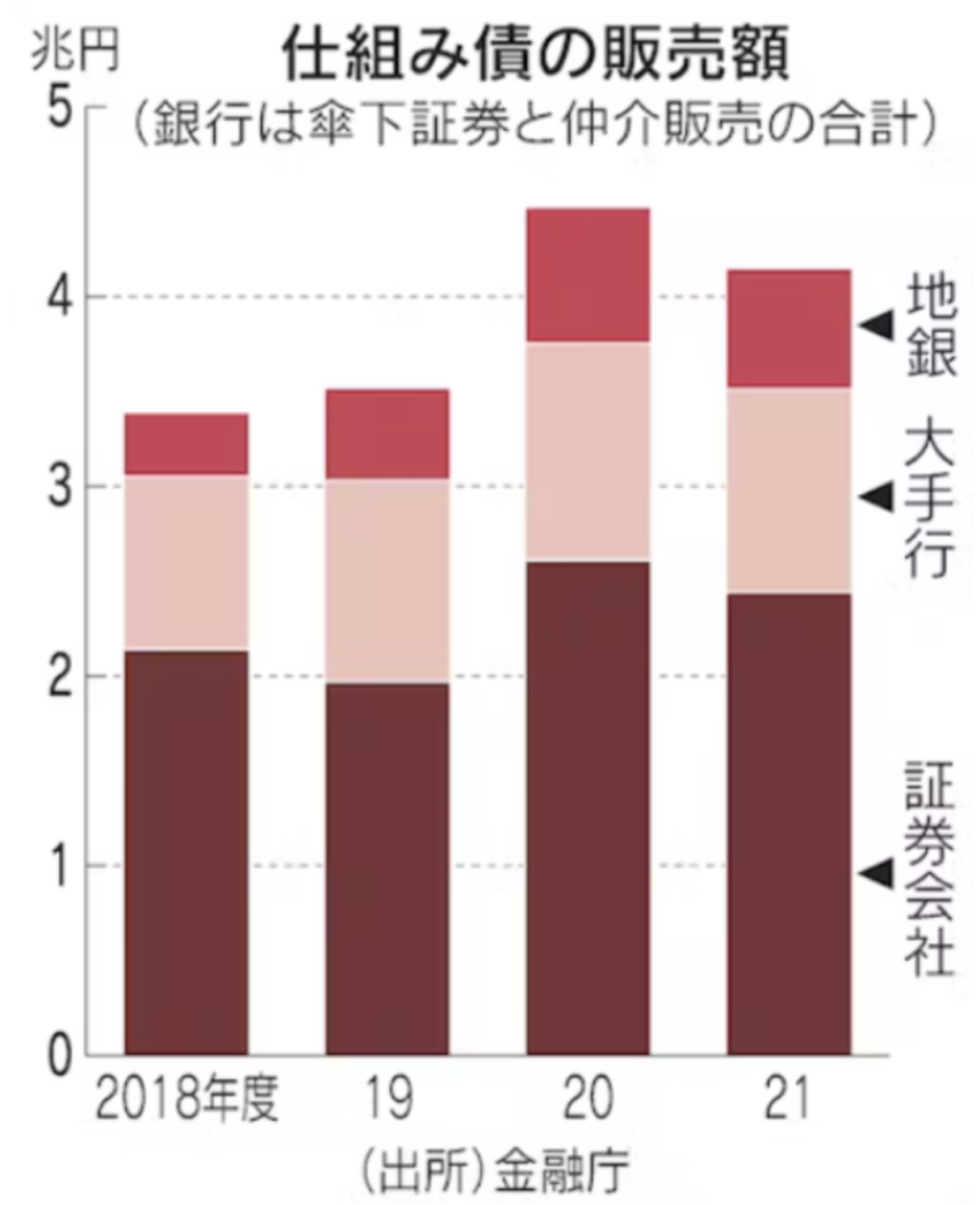

債券であるにも関わらず8%-10%の金利を狙うことができるので、魅力的と考えて金融庁は投資家から資金を集めています。

毎年4兆円から5兆円販売しています。莫大な金額ですね。

仕組み債の販売額

仕組み債は債券ではありますが、実態はオプション取引を行なっているものと捉えてください。

高い利回りは債券の利息という側面より、オプションの販売によって得られているものなのです。

詳しい解説は「仕組み債の仕組みとリスク」でお伝えしていますので詳細は避けますが、対象となっている資産価格が下落すると元本割れするように設計されています。

相場の調子が良い時は安定した利息が得られるので味をしめて、何度も仕組み債を購入していくと不定期に訪れる暴落局面で取り返しのつかない損失を被ることになります、

老後の資産という性質上、仕組債には手を出さない方が賢明であるといえるでしょう。

毎月分配型の投資信託|特別分配金を拠出していないか要注意

毎月分配型の投資信託

毎月分配型の投資信託は銀行や証券会社などの窓口で一度は営業を受けたことが多いのではないでしょうか?

「老後の毎月のお小遣い」というキャッチフレーズのもと、年配の方に積極的に販売されています。

実際、筆者の祖母も銀行の窓口の勧めにしたがって毎月分配型の投資信託を購入して、毎月分配金が入ることに満足していました。

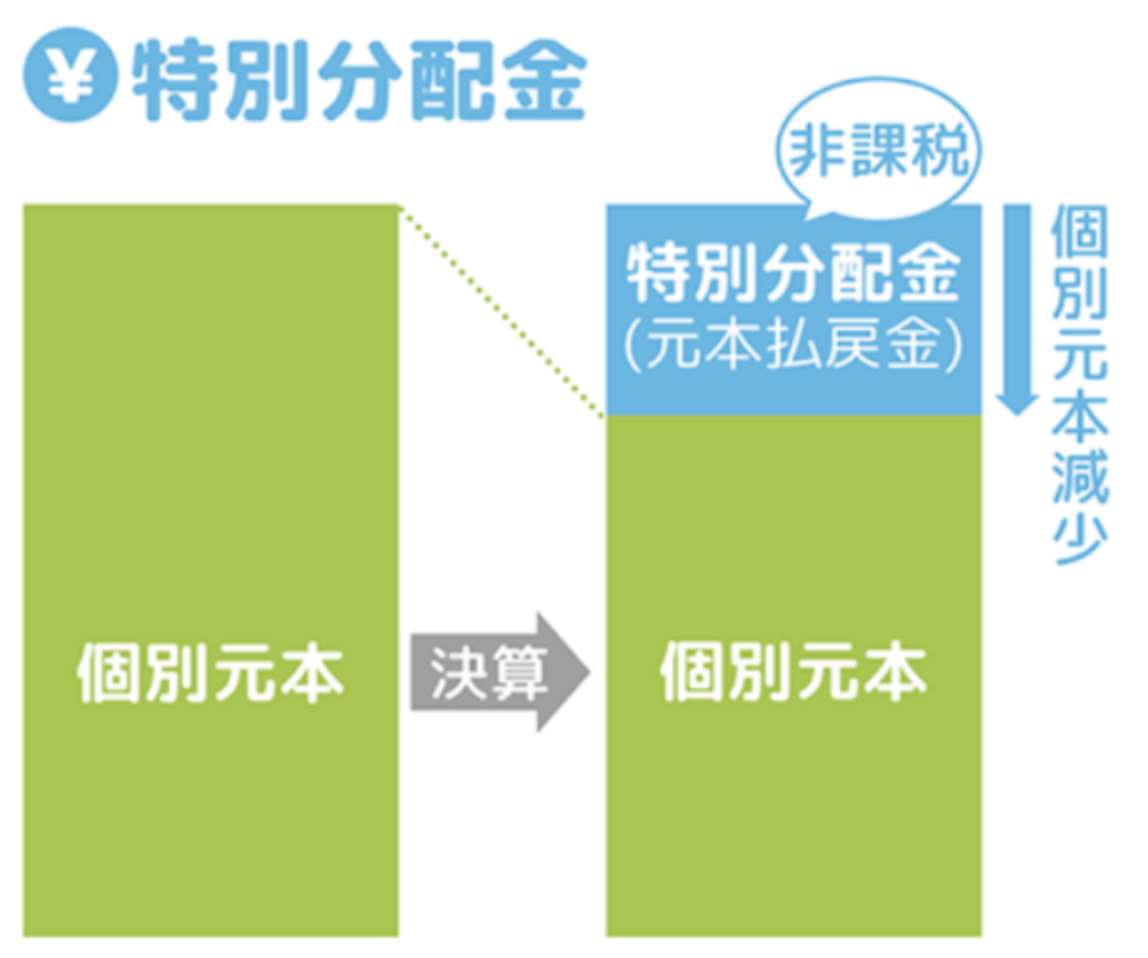

しかし、実態は元本から取り崩すというものも多くなっています。実際、祖母が5年後に亡くなった時は元本は半分以下となっていました。

元本から取り崩す分配金のことを特別分配金といいます。

特別分配金とは

冷静に考えて欲しいのですが特別分配金は預金から引き出しているのと同じ状況です。

更に預け入れている資産額に対して信託手数料を徴収されているので、手数料を払いながら預金から毎月引き出しているのと同じ状況なのです。

また、毎月分配をすることで元本が増えにくいため、複利効果が毀損するというデメリットもあります。

実際、金融庁が毎月分配型投信を長期投資に不向きな投資先と紹介してから資金流出が続いています。

収益の一部を月々受け取れる「毎月分配型」の投資信託の販売が苦戦している。投資信託協会によると、毎月分配型投信は1~6月に202億円の資金流出となった。流出はデータのある2010年7~12月以降で初めて。以前は投信の最大の売れ筋商品だったが、金融庁が資産形成に不向きだとして問題視したことなどから顧客離れが起きている。

参照:日経新聞

当サイトでも毎月分配型投信については分析していますのでご覧いただければと思います。

関連

定期預金|インフレ率に大きくまけるのに資金拘束を受ける

定期預金の仕組み

定期預金は皆さんに最も身近な投資先かもしれません。投資といえるものなのかは微妙なところですが。

銀行に一定期間、預け入れることで普通預金の10倍以上の金利を受け取ることができます。

ただ、楽天銀行やソニー銀行などのネット銀行では0.02%、三菱UFJ銀行などのメガバンクでは0.002%と普通預金と同水準となっています、

一番高い金利を提供しているSBI新生銀行やUI銀行ですら0.3%という低い金利水準になっています。

退職金の2000万円を預け入れても1年間で最大60,000円、メガバンクなどでは400円という金額になります。

最初の項目でお伝えした通りインフレ率にまったく及ばない水準ですよね。

資産を守っているようで、実は資産が減価しているのを看過しているにすぎないということになります。

実質リターンがプラスとなる運用を実行する必要があるのです。

取り崩し戦略とは?4%ルール(=25倍ルール)について解説!

退職金を運用していく上で重要なのは出口戦略です。

増やしていくと同時に使っていくことになると思うので取り崩し戦略も考えなければいけません。

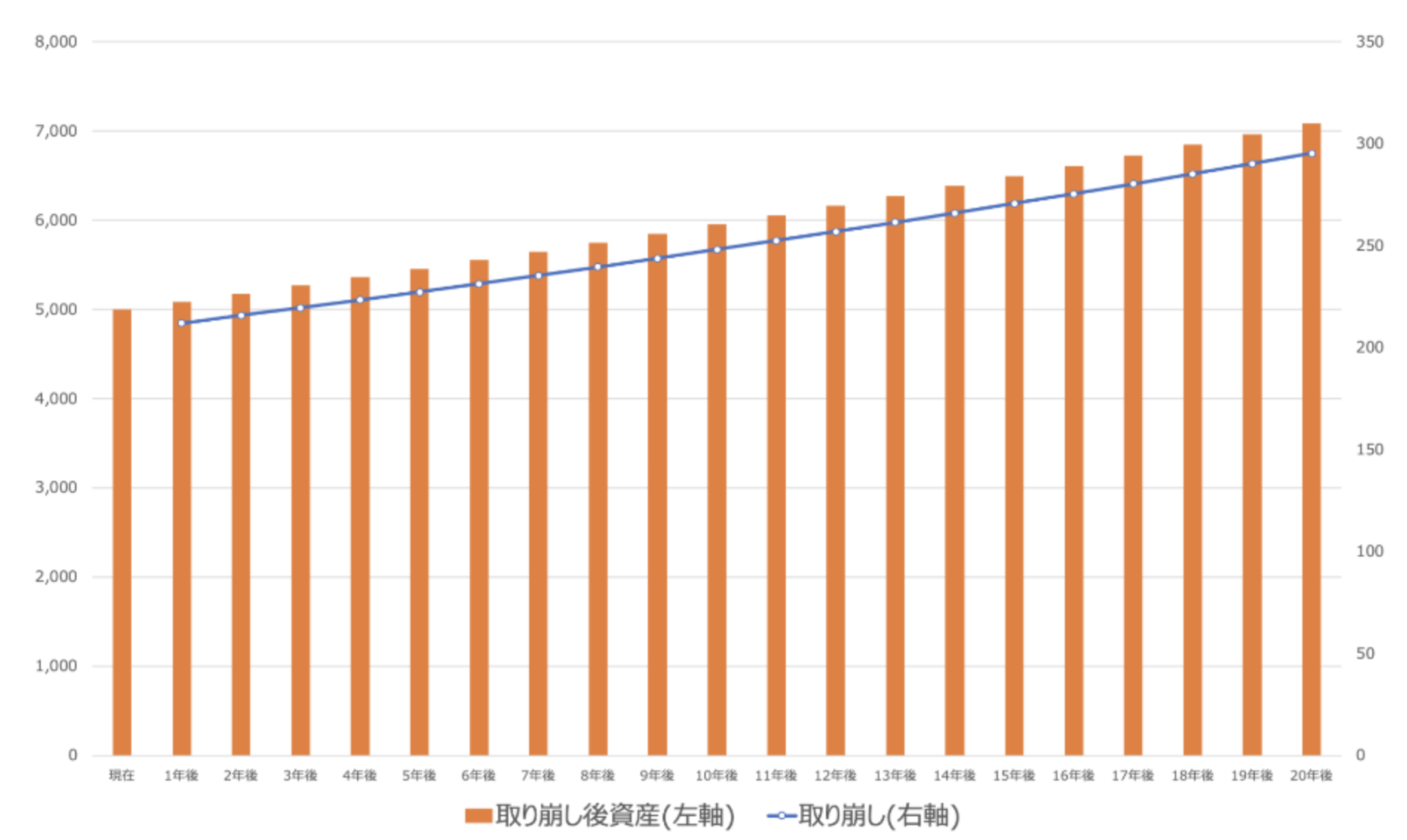

出口戦略として有効なものとして4%ルールがあります。4%ルールというのは資産の4%ずつを取り崩すというものになります。

例えば退職金を含めて5000万円を保有していたとします。5000万円の4%なので200万円を取り崩すことになります。

運用していない場合は資産が減っていきますが4%以上のリターンが出ている場合は資産を維持することが可能となります。

例えば5000万円を年利6%で運用し4%ルールで取り崩した場合の資産の推移は以下となります。

5000万円を6%で運用して4%で取り崩した場合の資産推移

| 取り崩し額(税前) | 取り崩し後資産 | |

| 現在 | - | 5,000 |

| 1年後 | 212 | 5,088 |

| 2年後 | 216 | 5,178 |

| 3年後 | 220 | 5,269 |

| 4年後 | 223 | 5,361 |

| 5年後 | 227 | 5,456 |

| 6年後 | 231 | 5,552 |

| 7年後 | 235 | 5,649 |

| 8年後 | 240 | 5,749 |

| 9年後 | 244 | 5,850 |

| 10年後 | 248 | 5,953 |

| 11年後 | 252 | 6,058 |

| 12年後 | 257 | 6,164 |

| 13年後 | 261 | 6,273 |

| 14年後 | 266 | 6,383 |

| 15年後 | 271 | 6,496 |

| 16年後 | 275 | 6,610 |

| 17年後 | 280 | 6,726 |

| 18年後 | 285 | 6,845 |

| 19年後 | 290 | 6,965 |

| 20年後 | 295 | 7,088 |

資産を増やしながら、取り崩せる額も増やしていくことができます。インフレが発生することを考えると取り崩し額も増額できるのは嬉しいですよね。

資産運用で資産が暴落してしまうと、運用で減って取り崩しで減ってと不安になってしまうので、安定したリターンが重要となってくるのです。

まとめ

今回のポイントを纏めると以下となります。

ポイント

- 老後の資産という性質上安定したリターンをリスク低く継続することが重要

- インフレに備えるという意味でも資産を増やす必要がある

- 株価指数は老後資産という観点だとリスクが高い

- 株価指数より低いリスクで高いリターンをだすヘッジファンドという選択肢が魅力的

- 老後の資産は4%を目処に取り崩しながら維持又は増やしていこう