金融が発達するに従って株式や債券だけでなく様々な資産に投資ができるようになりました。

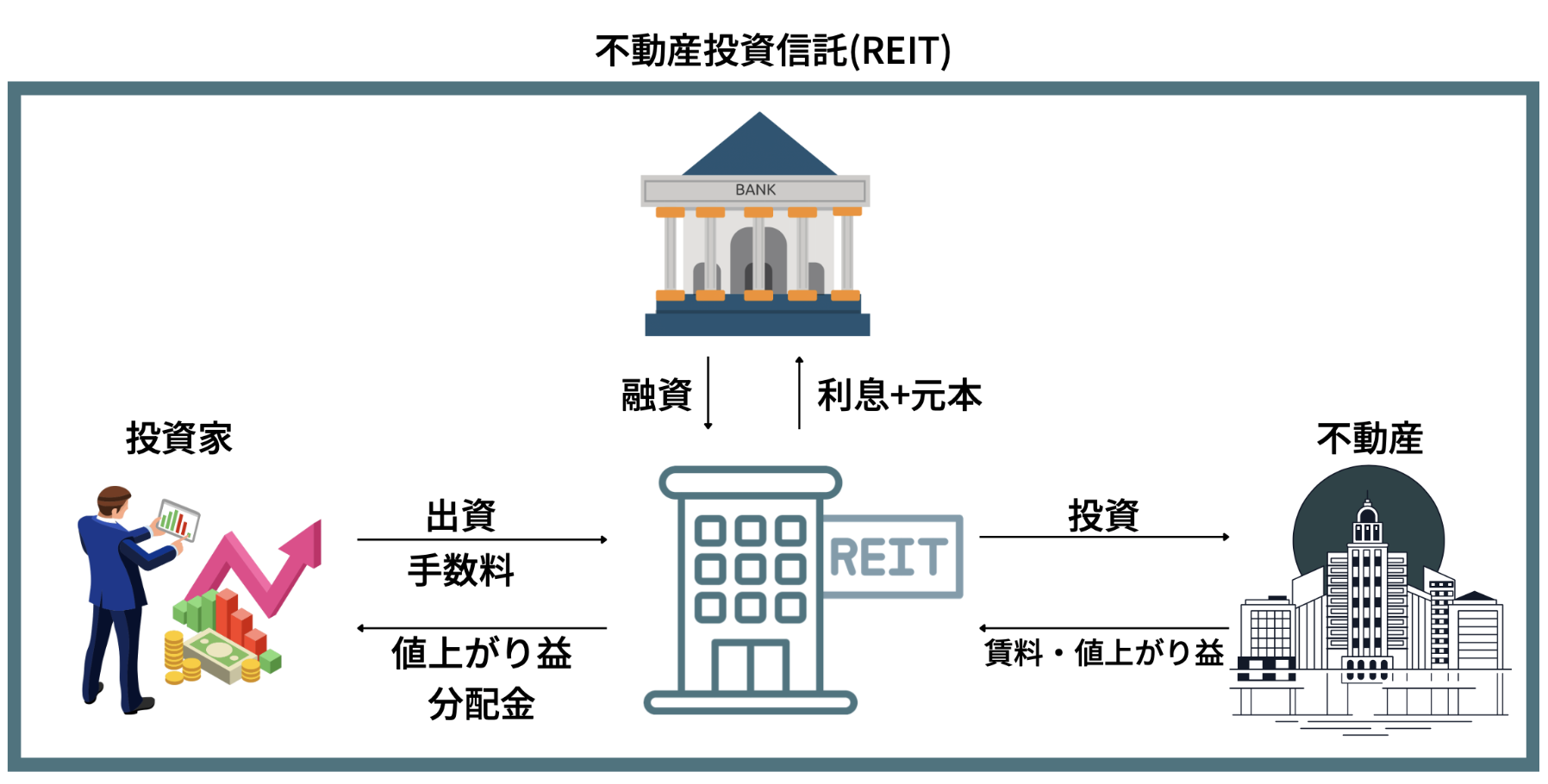

リートもそのうちの一つです。「リート(REIT)」は不動産投資信託のことです。

不動産を個別に買うには大きな資金が必要となります。

しかし、ファンドとして皆で資金を集めて購入することで少ない資金でも不動産に分散投資をすることが可能となります。

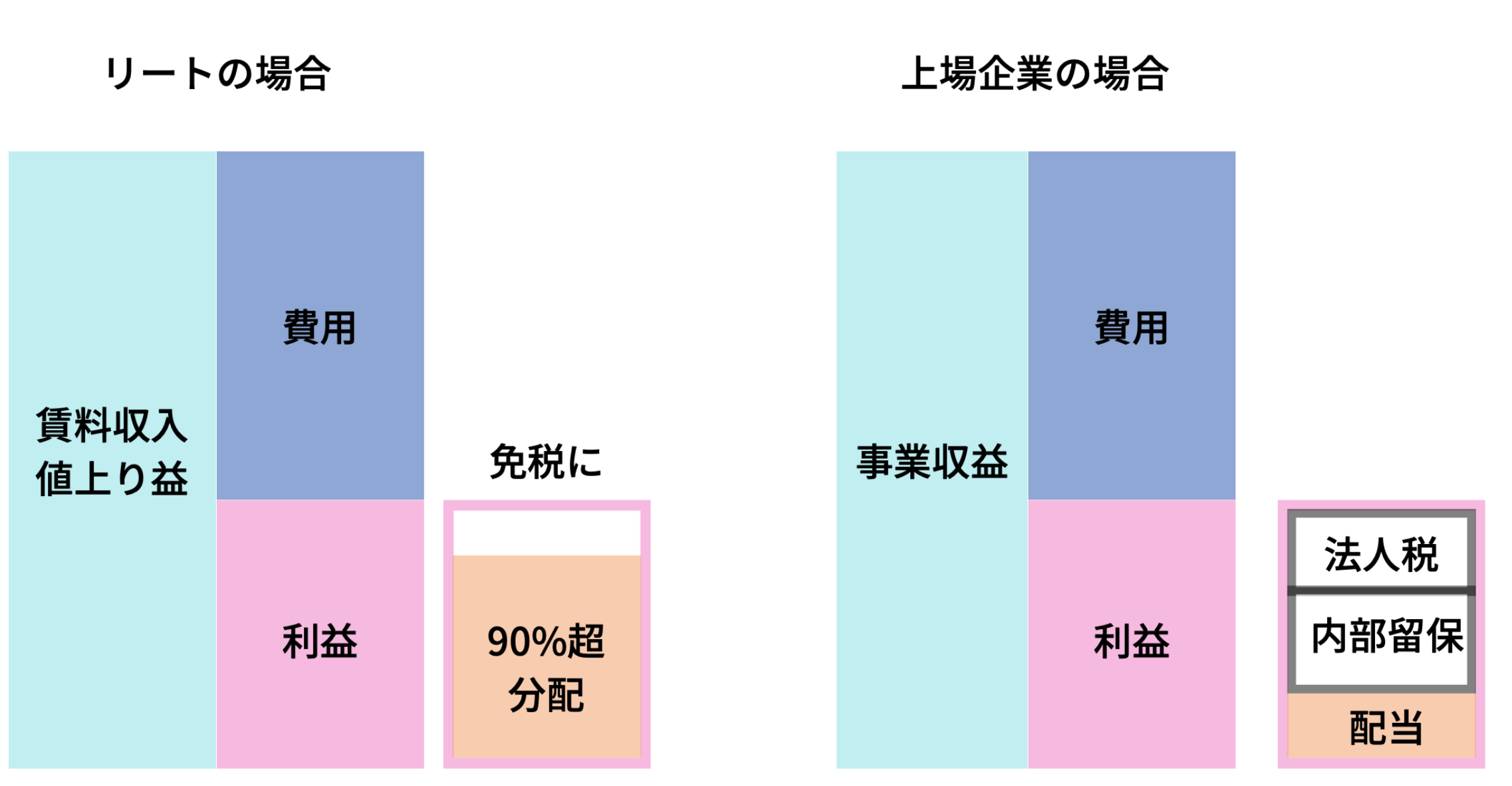

リートは利益の90%超を投資家に分配することで法人税が免税となります。

上場企業の場合は利益に課税がなされた後に配当金と内部留保に分けられます。

つまりリートの方が分配金の金額が大きくなるので分配利回りが高くなります。

今回紹介するのは日本のリートつまりJ-REITに投資をするダイワJ-REITオープン(毎月分配型)です。

- どのような特徴の投信なのか?

- 今後の見通しはどうなのか?

という点にお伝えしていきたいと思います。

Contents

ダイワJ-REITオープン(毎月分配型)とは?

ではまず特徴について見ていきたいと思います。

Jリートに投資するJリート投信

名前からわかりますがダイワJ-REITオープンは日本のリート法人に分散するJリート投信です。

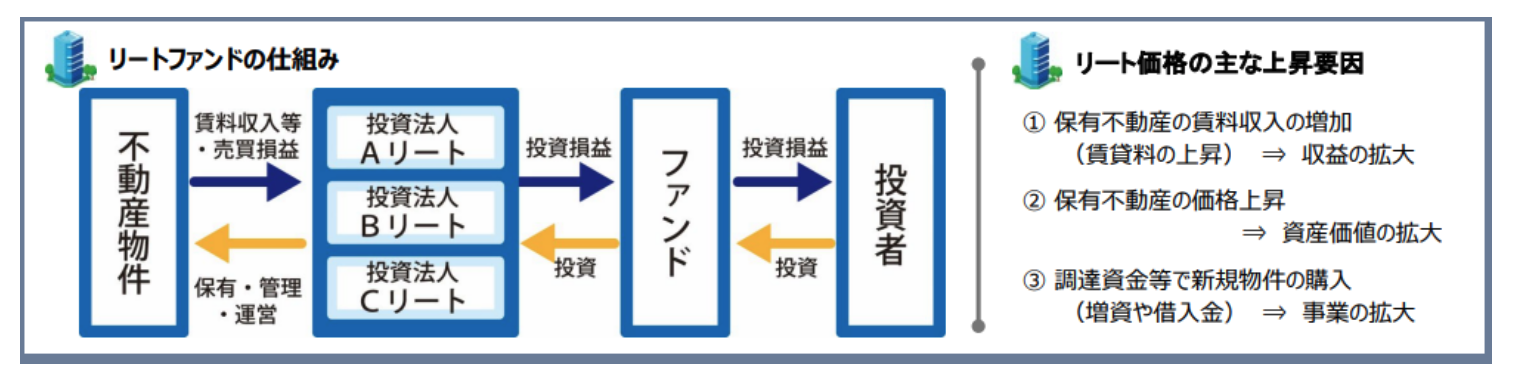

Jリート投信ではリート法人が保有している賃料収入の増加や、不動産価格の上昇によって基準価額が上昇していきます。

また、新規出資や借入などで得た資金で新たな物件を購入して得られた利益は単純にリート価格が上昇するというわけではありません。

先ほどお伝えした通り、得られた利益の殆どを分配しているので新規出資者を募った場合は既存投資家の持分が希薄化します。

利益の上昇と希薄化の影響のどちらが大きいかによって大きく異なるのです。

東証REIT指数への連動を目指したインデックス投信

投資信託にはインデックスに連動するインデックス投信と、インデックスを上回ることを目指すアクティブ投信が存在します。

→ アクティブ型とパッシブ型(=インデックス型)の投資信託の違いとは?どちらのファンドがおすすめか徹底比較。現実を知っていれば大損地獄も回避可能

ダイワJ-REITオープンはインデックス投信です。TOPIXの不動産バージョンともいえる東証REIT指数への連動を目指して運用されています。

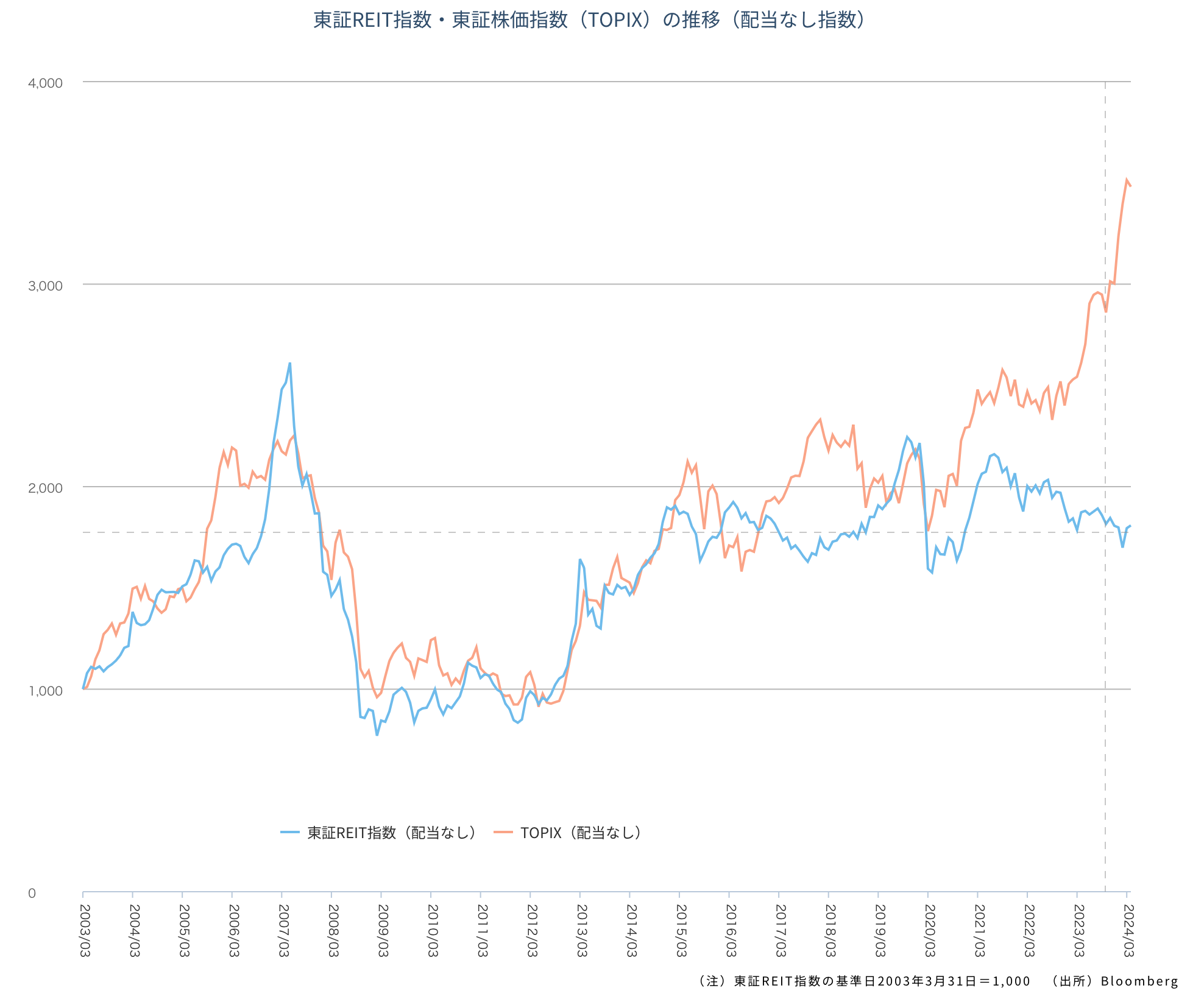

東証REIT指数とTOPIXの比較

東証REIT指数とTOPIXは殆ど同じ動きをしていますね。ところどころ乖離している局面もありますが、概ね一致しているとみて問題ないでしょう。

不動産も株式もリスク資産なので同様の動きをするようになっているのです。

ただ、最初にお伝えした通りリートの方が多く分配するので予想配当利回りは4%程度と高くなっています。

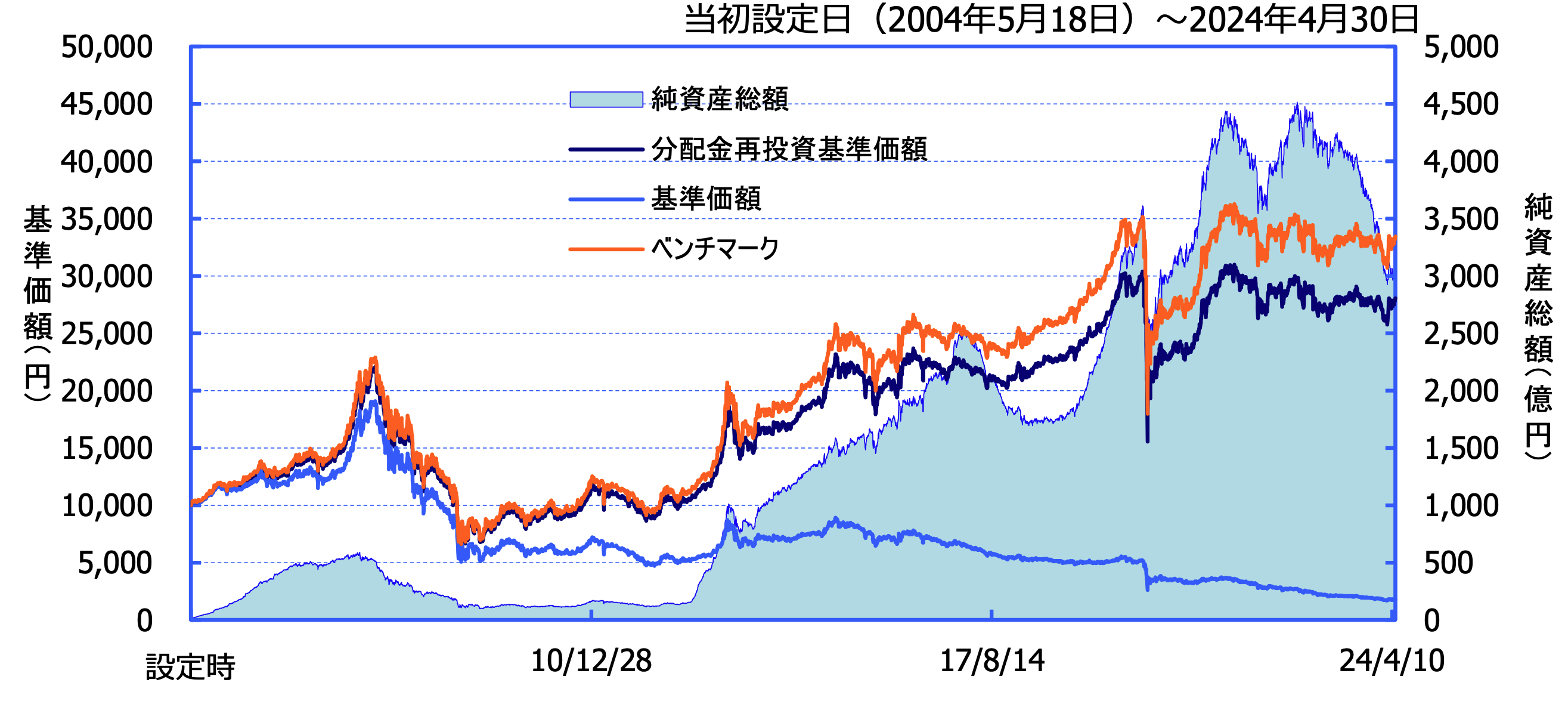

ダイワJ-REITオープンの基準価額の推移

ポートフォリオからみるセクター比率は?

2024年1月末時点の東証REIT指数の用途別構成は以下となります。2022年10月末からほとんど変化はありません。

| 2024年4月末 | 2024年1月末 | 2023年10月末 | 2023年6月末 | 2023年3月末 | 2022年11月末 |

| 各種不動産 | 各種不動産 | 各種不動産 | 各種不動産 | オフィス特化型 | オフィス特化型 |

| オフィス特化型 | オフィス特化型 | オフィス特化型 | オフィス特化型 | 各種不動産 | 各種不動産 |

| 工業用不動産 | 工業用不動産 | 工業用不動産 | 工業用不動産 | 工業用不動産 | 工業用不動産 |

| 集合住宅用不動産 | 集合住宅用不動産 | 集合住宅用不動産 | 集合住宅用不動産 | 住宅用不動産 | 住宅用不動産 |

| 店舗用不動産 | 店舗用不動産 | 店舗用不動産 | 店舗用不動産 | 店舗用不動産 | 店舗用不動産 |

| ホテル・リゾート不動産 | ホテル・リゾート不動産 | ホテル・リゾート不動産 | ホテル・リゾート不動産 | ホテル・リゾート不動産 | ホテル・リゾート不動産 |

| ヘルスケア不動産 | ヘルスケア不動産 | ヘルスケア不動産 | ヘルスケア不動産 | ヘルスケア不動産 | ヘルスケア不動産 |

オフィス不動産の比率が高くなっていますね。具体的な銘柄は以下です。日本ビルファンド、ジャパンリアルエステイトなど大手を押さえています。

2022年10月末からの構成上位の変遷は以下となります。あまり構成上位銘柄の顔ぶれは変わりませんね。

| 2024年4月末 | 2024年1月末 | 2023年10月末 | 2023年6月末 | 2023年3月末 | 2022年10月末 | |

| 1 | 日本ビルファンド | 日本ビルファンド | 日本ビルファンド | 日本ビルファンド | 日本ビルファンド | 日本ビルファンド |

| 2 | ジャパンリアルエステイト | ジャパンリアルエステイト | ジャパンリアルエステイト | ジャパンリアルエステイト | ジャパンリアルエステイト | ジャパンリアルエステイト |

| 3 | 野村不動産マスターF | 野村不動産マスターF | 野村不動産マスターF | 野村不動産マスターF | 日本都市ファンド投資法人 | 野村不動産マスターF |

| 4 | 日本プロロジスリート | 日本都市ファンド投資法人 | 日本プロロジスリート | 日本プロロジスリート | 野村不動産マスターF | 日本都市ファンド投資法人 |

| 5 | 日本都市ファンド投資法人 | KDX不動産投資法人 | 日本都市ファンド投資法人 | 日本都市ファンド投資法人 | 日本プロロジスリート | 日本プロロジスリート |

| 6 | KDX不動産投資法人 | 日本プロロジスリート | GLP投資法人 | GLP投資法人 | GLP投資法人 | GLP投資法人 |

| 7 | GLP投資法人 | GLP投資法人 | 大和ハウスリート投資法人 | 大和ハウスリート投資法人 | 大和ハウスリート投資法人 | 大和ハウスリート投資法人 |

| 8 | 大和ハウスリート投資法人 | 大和ハウスリート投資法人 | オリックス不動産投資 | オリックス不動産投資 | オリックス不動産投資 | オリックス不動産投資 |

| 9 | インブィンシブル投資法人 | オリックス不動産投資 | アドバンス・レジデンス | アドバンス・レジデンス | ユナイテッド・アーバン投資法人 | ユナイテッド・アーバン投資法人 |

| 10 | ユナイテッド・アーバン投資法人 | ユナイテッド・アーバン投資法人 | ユナイテッド・アーバン投資法人 | ユナイテッド・アーバン投資法人 | アドバンス・レジデンス | アドバンス・レジデンス |

手数料

手数料は以下となります。

購入手数料:2.2%

信託手数料:年率0.792%

ダイワJ-REITオープン(毎月分配型)の運用実績

さきほどお伝えしたとおり東証REIT指数とTOPIXをアンダーパフォームしています。

ただ、特別分配金を出し続けているので基準価額は散々なものとなっています。

分配金をもらって喜んでいたら、解約した時には元本が4分の1以下になっていたという悲惨な状況となっているのです。

また、分配金を出していない前提での基準価額もベンチマークに大きく劣後しています。

これはインデックス投信として連動を目標とするインデックスとの乖離が大きいことを意味しており許容することはできません。

インデックスを超えないのであれば、アクティブ投信に投資している意味がないのですよね。他にいくらでも選択肢はあります。

リートは長期保有で賃料収入を収入の柱としています。結果的に5%程度のリターンしか期待できません。

不動産で大きなリターンを得るためには優良物件を購入してバリューアップを行い販売するというサイクルを早く回す必要があります。

ただし、上記のような投資は代々親族が不動産業を営んでおり、資金も潤沢にあり不動産仲介業者などのネットワークもバッチリ持っているなど、相当に参入障壁が高くなっています。

インフレが加速する時代に、不動産投資も行いたいところですが、やはりメインはどう足掻いても株式投資になるかと思われます。

株式投資の弱点は相場の暴落で大ダメージを受けてしまうリスクですが、そのリスクを抑え込み、堅実にリターンを長年叩き出しているヘッジファンドも存在します。

ダイワJリートの高すぎる分配金は今後余力あり?

毎月分配金で毎月50円ずつ分配金をだしています。このペースで拠出すると年間では600円となっています。

現在の基準価額が2500円であることを考えると分配利回りは24%という馬鹿げた水準となります。

4%しか配当利回りがでないにも関わらず、24%もの配当金を出しているということは元本を取り崩す特別分配金を出しているということになります。

毎月分配型で特別分配金を出しているということは、信託手数料を支払って預金を引き出しているようなものです。

全く合理的ではなく、このように毎月特別分配金をだし投資家を半ば騙しているような投信は日本にしか存在しません。

他にも特別分配金をだしているファンドについて取り上げていますのでご覧いただければと思います。

関連

ダイワJリートオープンのYahoo掲示板での口コミや評判

分配利回りの異常さに気付きながらも、深刻さに気づいていない書き込みが多く見られます。

口コミ①

専門家の間では20円くらいが妥当な分配金らしいけど

50円も出してもらえてありがたいやら少し怖いやら

口コミ②

投資信託に関して謎の部分が多いのですが、このファンドでの儲けの

ほとんどを出せば出すほど運営母体は税金を払わなくて良い制度があるのかな?

基準価格が下がり続けているのは不満ですが、分配金が払われなかったとした

分配金込み基準価格は3年スパンで5000くらい10年だと15000だからまあまあ

資産総額も増えてるのは悪くない。

ただ、真実に気付き警鐘を鳴らしている方もいらっしゃいます。

口コミ③

何だこれは?分配利回りは27.8%もあるのに年間トータルリターンはマイナス2.78%って毎月50円も分配金あるから注目してたけど、ものの見事にタコ足銘柄だね。国内では、こんなに良い分配金出すのは他には無いから注目してたけど買うのは躊躇してしまうわ。

今後の見通しをマクロ環境を踏まえて考察

それでは今後の見通しにお伝えしていきたいと思います。

日本の長期金利は上昇の可能性がある

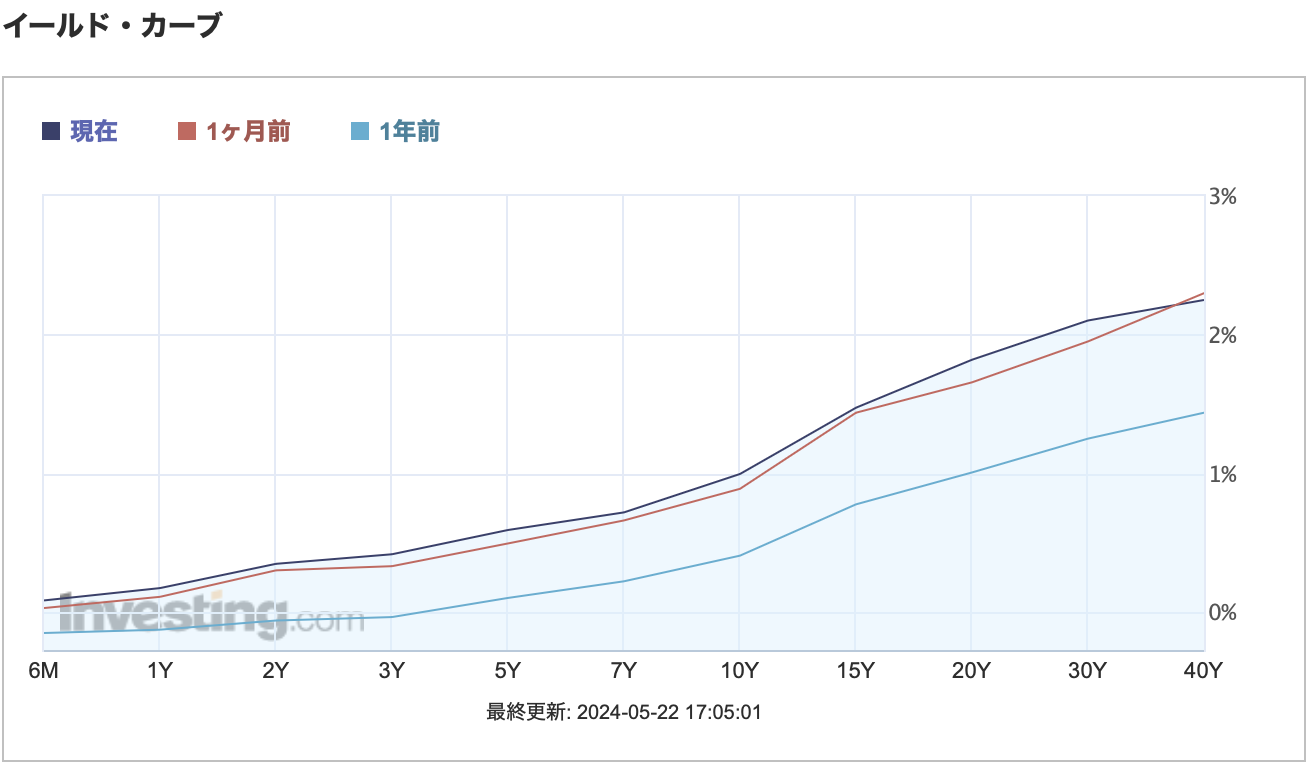

現在、日銀のイールドカーブコントロール付質的量的金融緩和のおかげで10年債も0.5%近傍で抑えられています。

以下は2024年5月(0.995%)と1ヶ月前の2024年4月(0.888%)と1年前の2023年5月(0.406%)のイールドカーブを並べたものです。

日本のイールドカーブの推移

1年前に比べて10年以上の長期の金利が全体的に大きく上昇していることが見て取れますね。住宅ローン金利に近い30年金利は0.3%程度上昇しています。

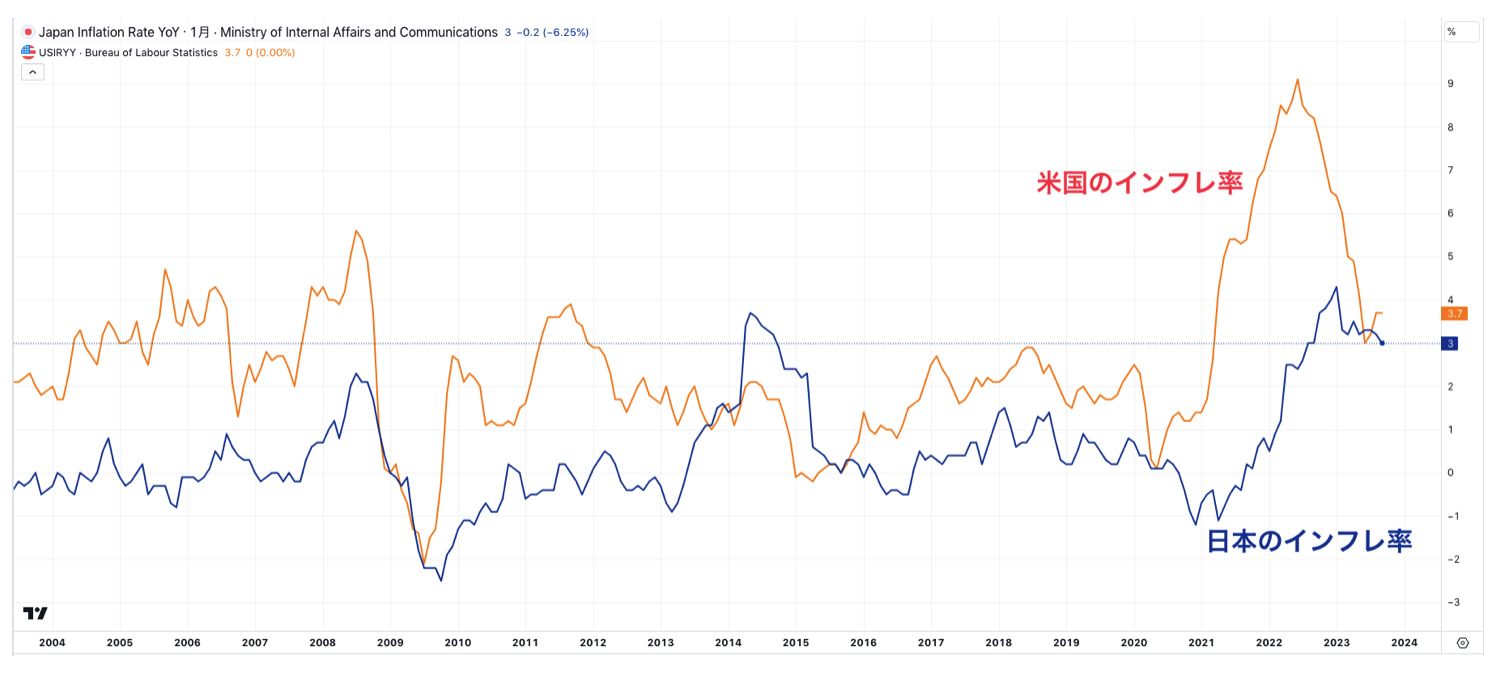

そして、これからも更に上昇していく可能性があります。なぜなら日本国内でインフレが進展してきているためです。

なんと2023年12月時点で米国のインフレ率を上回ってしまっています。

日銀総裁は植田氏となりましたが、今後新体制によってイールドカーブコントロールが撤廃される可能性があります。イールドカーブコントロールが撤廃されると今まで低く抑えられていた長期金利が跳ね上がります。

長期金利が上昇するとローンを借りて不動産を購入するインセンティブが低下するので不動産価格は下落していきます。

来年は不動産市況にとって不透明性が強く危険な環境といえるでしょう。マイナス金利解除も近いですね、徐々に不動産には本格的な逆風が吹き始めています。

日本銀行がマイナス金利を解除するタイミングについて、3月との予想が急速に増加している。4月とみるエコノミストが引き続き過半数を超えているものの、足元でほぼ二分する形となっている。

ブルームバーグがエコノミスト50人を対象に5-11日に実施した調査によると、マイナス金利の解除時期について、今月18、19日の金融政策決定会合との予想が38%、4月会合は54%となった。前回の1月会合前はそれぞれ8%、59%で、3月の解除予想が大幅に増加した。個人の見通しとは別に、3月か4月のいずれかに解除される可能性があるとの回答は9割を超えた。

https://www.bloomberg.co.jp/news/articles/2024-03-11/SA61MFT0G1KW00

グローバルリセッションとなる可能性がある

また2024年は2021年末から続く世界的なインフレと、金融引き締めによってグローバルリセッション(=世界的な景気後退)となる可能性が高くなっています。リセッションとは人々が使えるお金がない状態で、経済が急速にしぼむ経済環境のことを指します。

人々が失業し所得がなくなり経済活動を行うことができないので、全ての資産も値下がりしていきます。当然、不動産も例外ではありません。

リセッションとなるとリーマンショックほどとはいいませんが、今まで堅調に推移してきた不動産価格にとっては手痛い打撃となることが想定されます。

ハーバード大学教授でブルームバーグテレビジョンに定期的に出演しているサマーズ氏は、「ある程度かなりの信用収縮があるとの感触を得つつある」と述べた。「この時点でリセッションの公算は大きくなっている」とし、連邦準備制度は極めて難しい決断を迫られているとの見方を示した。

米国人の経済的な不安が少なくともここ10年で最も高い水準に達していることが、最新の調査で分かった。

ノースウェスタン・ミューチュアルの年次調査によると、成人の3分の1が「経済的に安心できない」と回答した。この割合は2023年の27%から上昇し、12年以来の高水準となった。

ノースウェスタンのリスチャン・ミッチェル最高顧客責任者(CCO)は発表文で「経済が成長しているにもかかわらず、米国民はここ数年、相次ぐ経済的混乱に耐えなければならなかった。また先の見えない状況で前向きになるのは難しい」と述べた。

まとめ

今回のポイントをまとめると以下となります。

ポイント

- 東証J-REIT指数に連動を目指すも乖離率が高い

- 毎月高すぎる分配金をだし特別分配金を出し続けている

- 今後は金利上昇とリセッションという観点から不動産市場は厳しい環境が見込まれる

相場環境によらず安定したリターンが望めるファンドに関しては以下でお伝えしていますので参考にしていただければと思います。