ヘッジファンド投資、欧米では堂々たる投資法として根付き、その王道の地位を築いています。

しかし、日本においてはまだまだ未知の領域と言えるかもしれません。そ

れでも、最近では政府の「貯蓄から投資へ」という力強いスローガンが響き渡り、日本の経済におけるインフレの波が押し寄せ、資産運用の重要性が新たな光を放っています。

筆者自身、ヘッジファンド投資の世界において10年にわたり歩みを進め、数多くのファンドを精査し続けてきました。

しかしながら、これから投資を志す方々や、日本国内でヘッジファンドを駆使した資産運用に踏み出すにあたり、どの会社を選ぶべきかについての疑問は尽きません。

過去に分析したファンドは以下の記事にまとめていますが、今回は多くのヘッジファンドの中から、「ハヤテインベストメント」に焦点を当ててみたいと思います。

Contents

ハヤテインベスト(グループ)とは?

会社の概要

ハヤテグループは2005年に創業と実に20年近く経過している会社です。2006年に成長企業支援事業(金融事業)を開始し、上場企業などと提携し地方創生、ベンチャーキャピタルなどを組成しています。

投資機会のある領域を見つけ、大手と組んで投資事業を行うことに強みがあると言えます。以下の通り業務内容は多岐にわたります。

[グループ事業]

成長企業支援(金融)事業

- 上場・未上場企業への成長資金提供

- 投資助言・運用業務をはじめとする投資ストラクチャの組成および運用管理

- 財務アドバイザリー、企業価値評価業務および経営コンサルティング

ディープ・テック事業

- 人工知能研究所の運営

- AIと非接触センシング技術を用いた乳幼児の健康・福祉・教育事業

スポーツ事業

- スポーツチーム運営

- スポーツチーム・アスリートのDX支援

オフィスは株の街、東京都中央区の兜町を拠点としています。

日経新聞

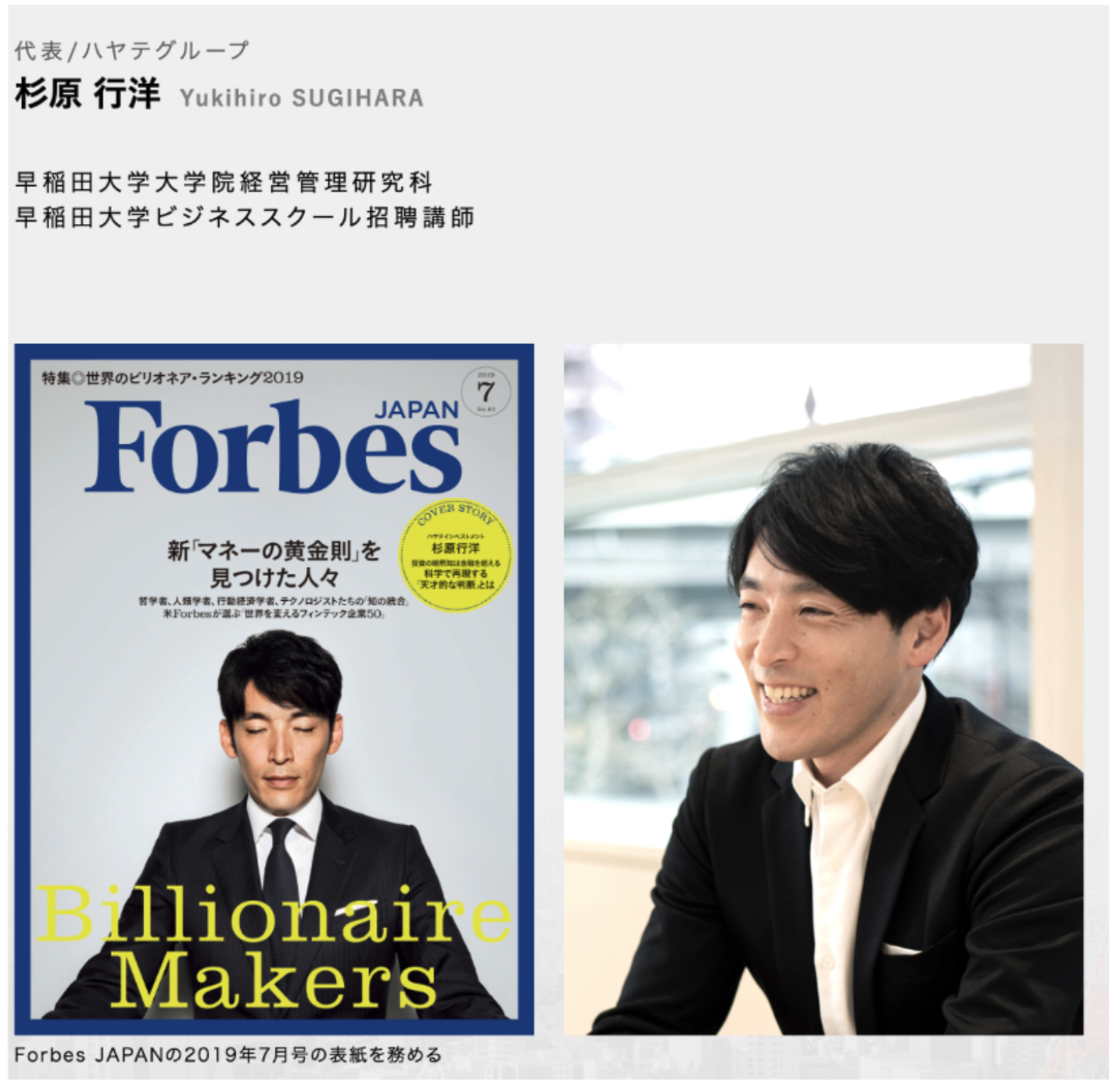

創業者・ファンドマネジャーは?代表取締役は杉原氏

ハヤテグループの代表は杉原氏です。

経歴としては申し分なく、東京大学卒業後にゴールドマンサックスで株式トレーディング業務に従事していました。筆者はヘッジファンドなどに投資する際には代表やファンドマネジャーの経歴を確認すべきといつも言っているのは、一流の頭脳且つ、一流の会社で経験を積んだかどうかが非常に重要だと考えているからです。

東京大学卒業。ゴールドマン・サックス証券株式会社にて株式トレーディング業務に従事。その後、国内金融機関を経て、「日本と日本企業の素晴らしさを胸に、ジャパン・プライドをもって世界で戦えるプロフェッショナル集団を創りたい」という想いからハヤテグループ*を立ち上げる。

経歴がなくてもリターンは高いという話は非常に危険です。

相場で勝てる人間というのはリターンも高いし経歴はおまけだが抜群に良いということがほとんどです。

経歴すら作れないレベルでは相場では戦っていけないのです。

世界中の有名投資家を見ても、当たり前のようにピカピカの経歴ですよね。その点、ハヤテグループは経歴としては申し分ありません。

ハヤテ・ジャパン・エクイティ・ロングショート・ファンドとは?

それでは実際にハヤテグループが運用しているファンドの内容を見ていきます。

手法は中小型株への投資

投資対象はヘッジファンドらしく、中小型株での運用となっています。少数精鋭で分析して、資金を投じていきます。

中小型株で一体どこが有望なのか。市場がまだ気付いていない価値を掘り起こすための時間だ。「少人数での双方向のやり取りは、これまで経験がないほどに中身が濃い」。国内運用大手からハヤテに転じた高木知哉は話す。

この日、取り上げたのはジャスダック市場に上場する作業服チェーンのワークマンだった。作業服の製造で培ったノウハウを生かし、最近はスポーツやアウトドア衣料品に進出した。有名ブランドより格段に安い価格が好業績の原動力だ。

2019年時点では運用資産は200億円ほどでした。アナリスト1人あたり、1日4~5件の面談をこなし、年間で訪問する企業数は延べ3000社超になるとのことで、かなりストイックな少数精鋭組織として機能していることがわかります。

運用手法としてはロングショート戦略(割安と判断される証券をロング(買い)し、割高と判断される証券をショート(売り)する)となっており、ファンダメンタルズ、テクニカル、そしてポートフォリオのバランスなどチームワークを必須とするものとなっていますね。

では、具体的な運用実績はどうなっているのでしょうか?

運用実績は?

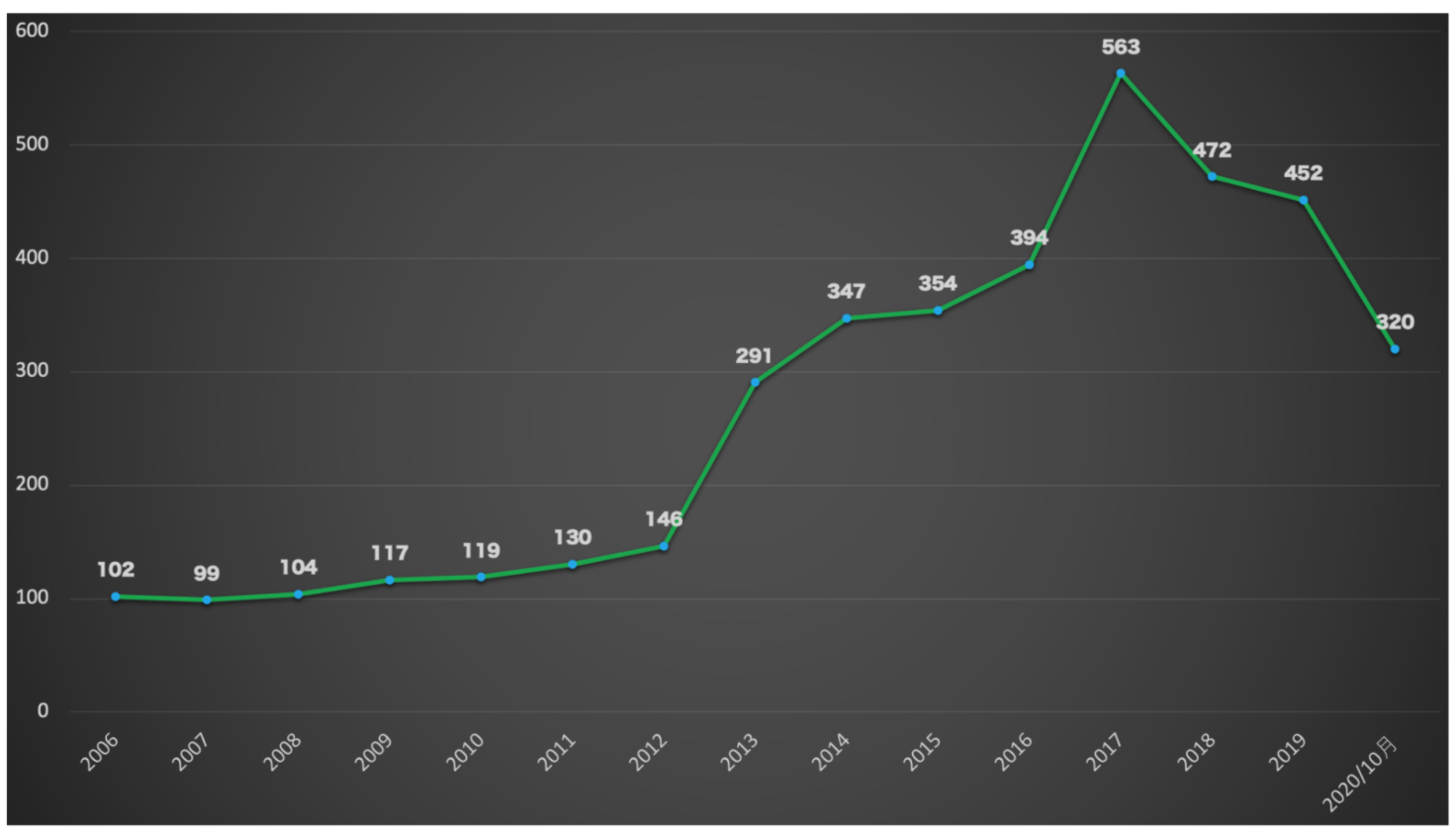

私募ファンドは情報が公にされませんので情報を取得するのが難しいのですが、2006年から2020年10月までのデータは存在しました。

上記で触れた通り、2019年時点では200億円に到達していた運用資産が、運用成績の不調でなんと2020年10月時点で75億円まで減少しています。

60%以上減少していることに衝撃を受けました。

| Year | Return |

| 2006 | 2.00% |

| 2007 | -3.22% |

| 2008 | 5.56% |

| 2009 | 12.00% |

| 2010 | 2.03% |

| 2011 | 9.45% |

| 2012 | 12.22% |

| 2013 | 98.74% |

| 2014 | 19.41% |

| 2015 | 2.00% |

| 2016 | 11.42% |

| 2017 | 42.74% |

| 2018 | -16.15% |

| 2019 | -4.35% |

| 2020/10月 | -29.1% |

2018年、2019年の成績が酷く、とどめとしてコロナショックに巻き込まれています。

そして2020年10月といえば株価は回復していたはずで、それでも-30%近くを計上しているという点から、下落体制の弱さが非常によくわかります。

ヘッジファンドの大きな強みとして、ボラティリティの低い安定運用というものがありますが、ハヤテはなかなかにボラティリティが高そうです。

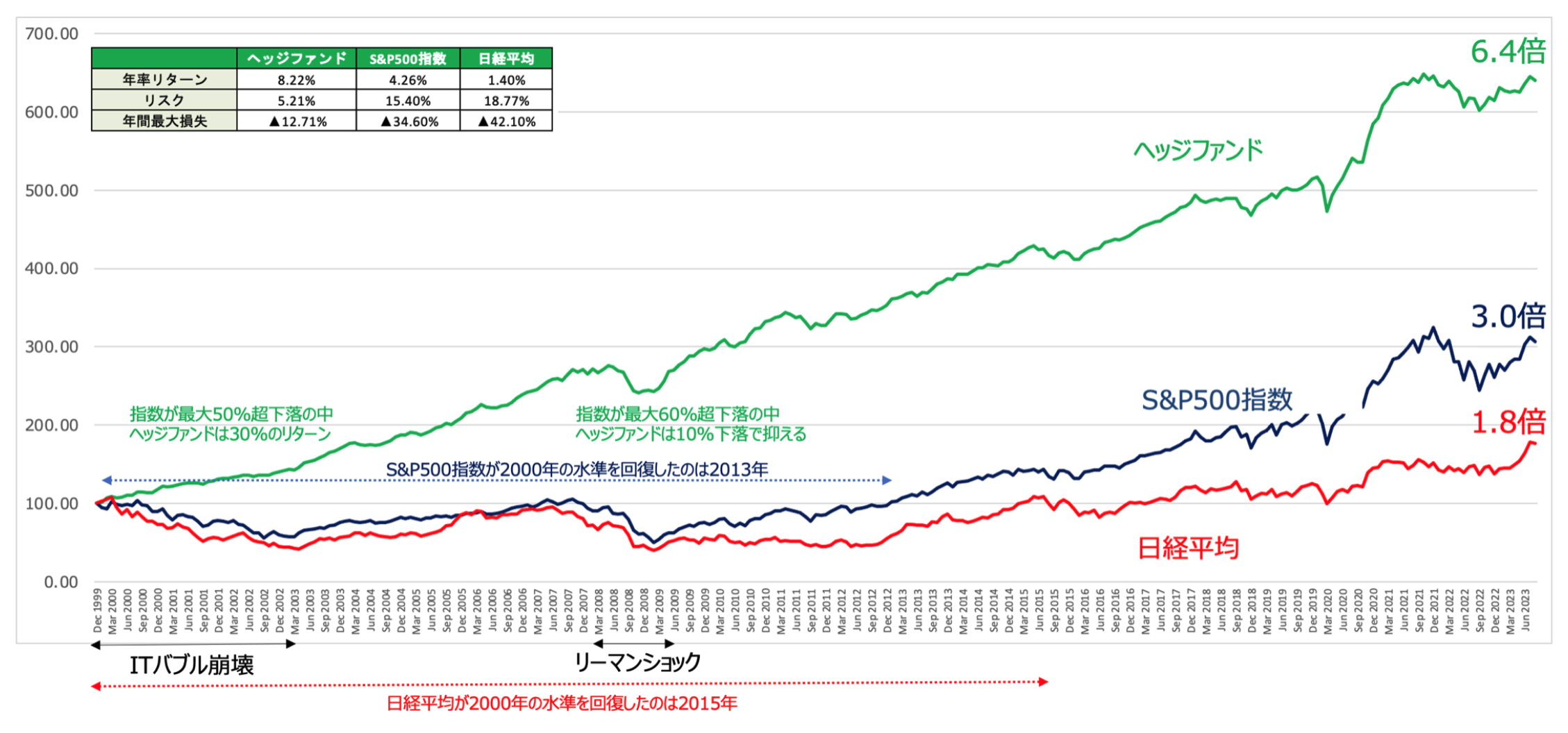

2006年より100万円で運用した場合は以下の通りの推移となっています。

ハヤテグループの運用

2012年から上昇していますが、まさにアベノミクス相場に思い切り乗ったという感じでしょうか。

2011年後半から2017年までの日本株はヤンチャな投資でもある程度成功してしまった時期でもあり、本格的なファンドの実力は2018年、2019年、2022年に把握できるとも言われています。

ハヤテは相場が少し難しくなると、大きく損失を出してしまっており、2020年に関してはもはやバブルだったため、言い訳が効かない運用耐性の低さとなっています。

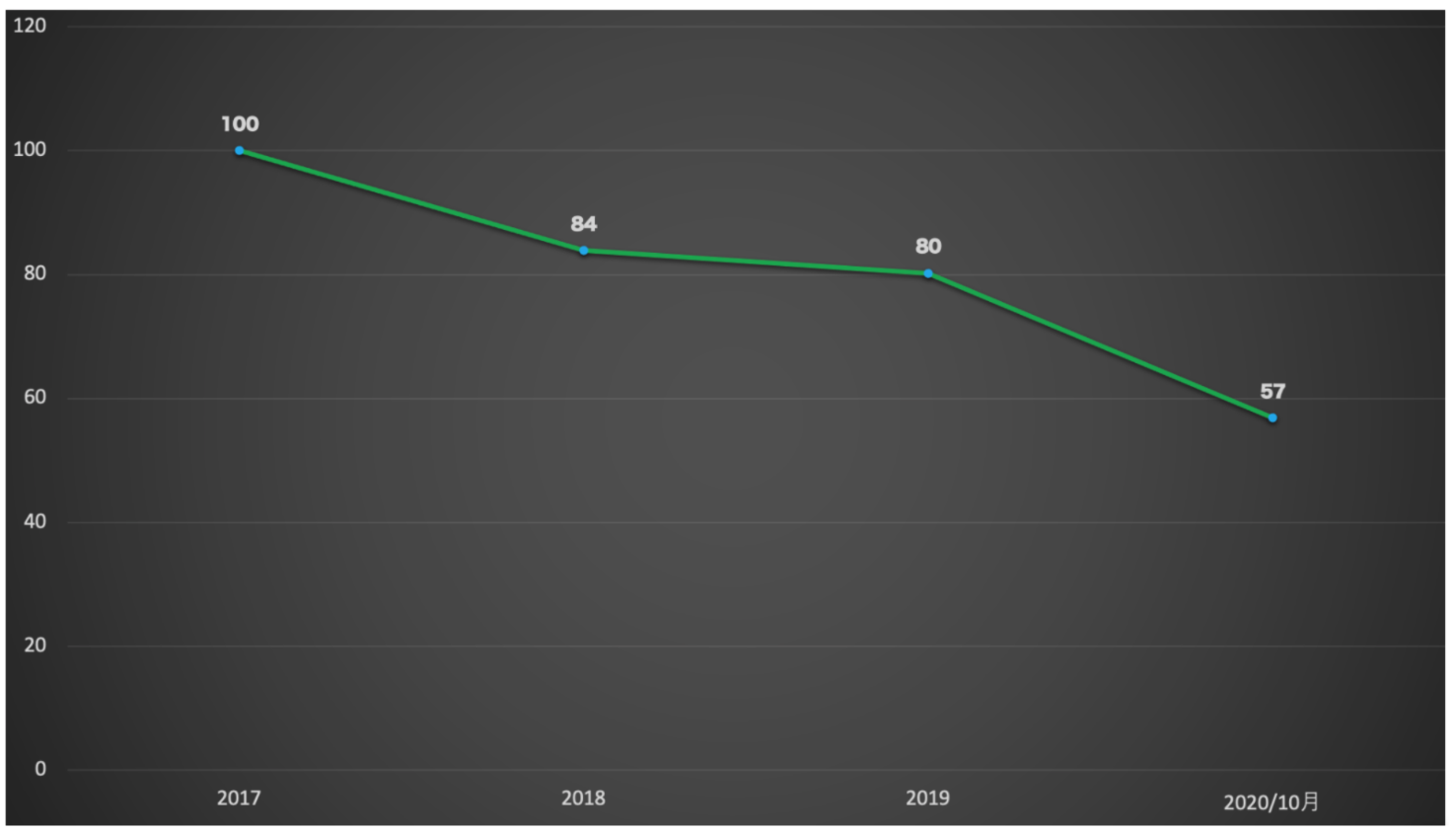

2018年から運用を開始していたら資産は以下のように100万円が57万円へ目減りしてしまうため、個人投資家がタイミングを取る必要性が出てしまっています。

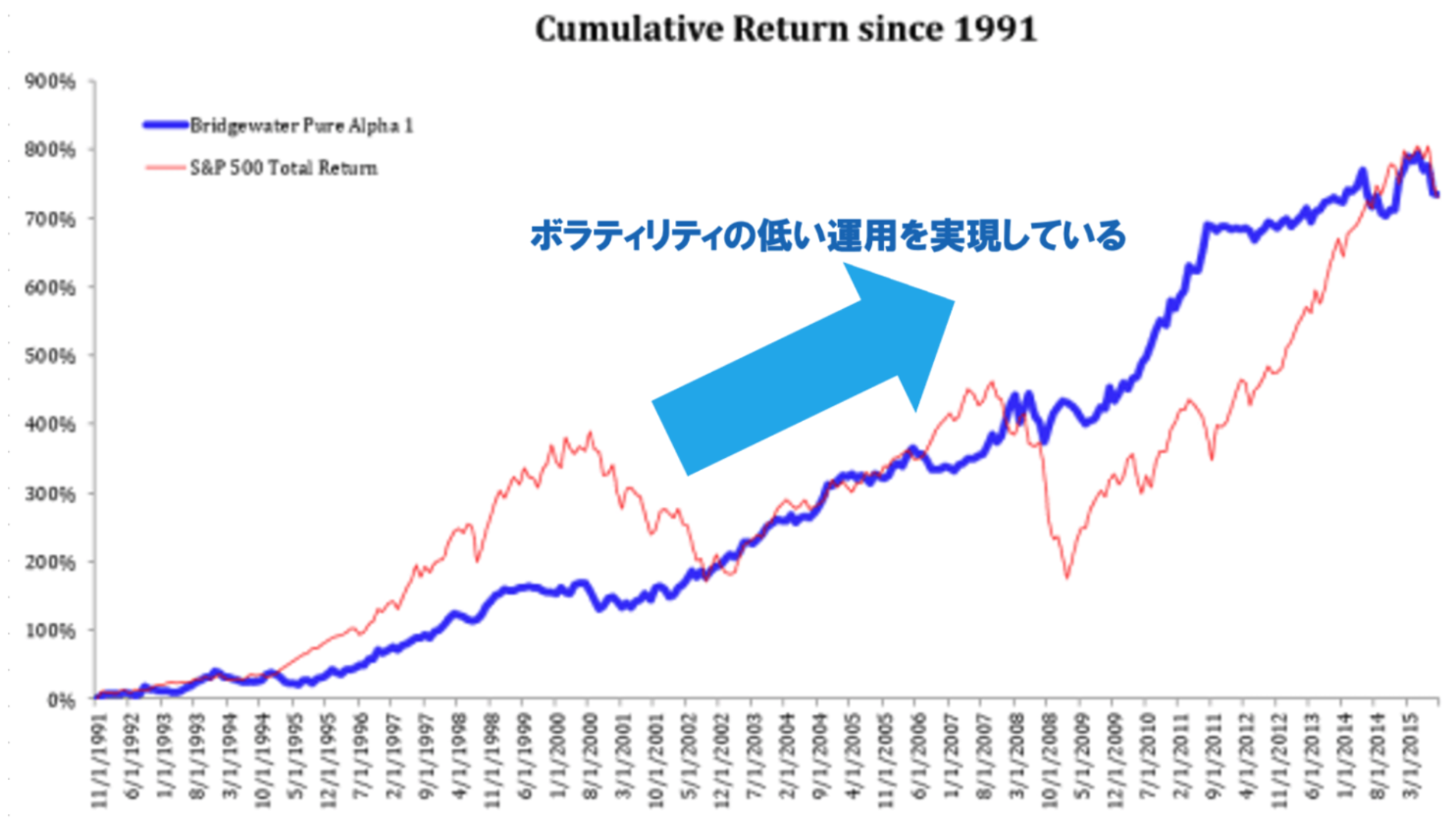

世界最大のヘッジファンドであるブリッジウォーターの運用などは以下の通りで、ボラティリティ少なく、堅実な運用となっており、これぞ富裕層や大規模な機関投資家が喜ぶ運用という感じですね。

投資を理解している人は、ボラティリティの低さや、堅実なリターンを重視します。

ブリッジウォーターに限らず、長らくヘッジファンドは安定運用を実現してきており、それができないファンドはどんどん淘汰されていきます。

たまに派手なリターンを狙った空売りファンドなどもたくさんありますが、相場はそこまで甘くなく、あっという間に消えてはなくなります。相場とはそう簡単ではなく、超一流の頭脳が死ぬ思いをしながら運用を行い、ようやく堅実なリターンを長年獲得できるのです。一発屋に価値はありません。

ヘッジファンドは暴落局面を回避しながら安定して高いリターンを叩き出している

ハヤテインベストの評判は?プロ野球の話題で持ちきり・・・

評判も一応見ておきましょう。

2軍リーグ戦に参加するチームを増やすのは大賛成だけど、ハヤテインベストが参入する意味が情報も少なすぎて皆目理解できない。

— あ/しゅ ハマスタ9/2,13 (@ash_bbizm) September 16, 2022

だから某ハヤテインベスト問題の腹いせだと…

— GKO@ -打ち克つ- (@gko86) January 27, 2023

ハヤテインベストって、シャルレのMBOでやらかしたところだったっけ?

— 山口三尊(福永活也被害者の会代表幹事) (@kanebo162) January 7, 2020

チュニドラさんは来年ハヤテグループといっしょにイースタンに加盟してやり直しましょう

11球団になってしまいますがまあ仕方ないでしょう— 三河のアオヤミー@歌姫36デレ22 (@mozukucurry) September 18, 2023

プロ野球の話で持ちきりでした。正直、筆者がハヤテに投資している投資家であれば、運用の方にもっと力を入れてくれよと思ってしまいます。

まとめ

以下はまとめです。

- ハヤテグループは2005年に創業し、成長企業支援事業を展開し、金融事業において上場・未上場企業への成長資金提供、投資助言・運用、財務アドバイザリー、ディープ・テック、スポーツ事業などを手掛けている。

- 創業者兼ファンドマネジャーは杉原氏で、ゴールドマンサックスでの経験を持っている。

- プライベートなファンドの情報は限られておるが、2019年時点で運用資産は200億円、2020年10月には75億円まで減少し、60%以上の減少があった。

- 過去の年度のリターンは大きく変動し、2018年と2019年にはマイナス成績があり、2020年にも-29.1%のリターンを記録した。

堅実な運用先を探しましょう。