高い分配金を求めてJリートに投資をしている方は多いのではないでしょうか?

しかし、株式市場が好調な一方、Jリートは2021年末から軟調に推移しています。

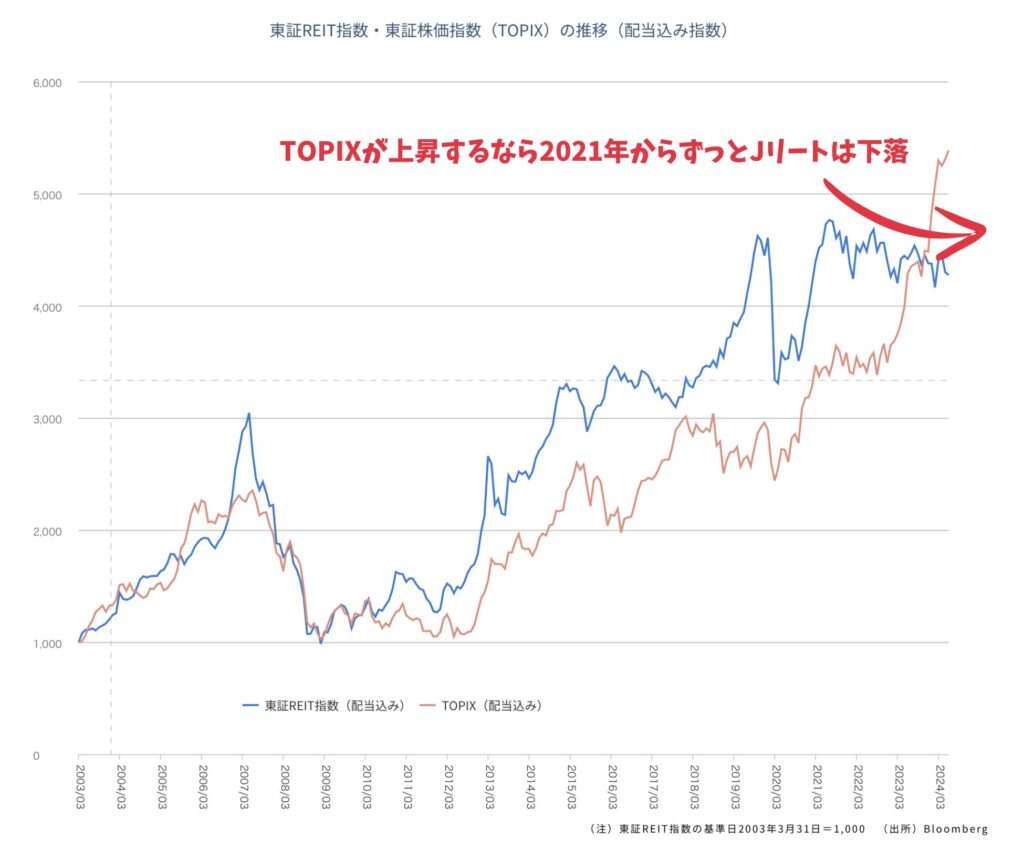

以下は配当込みの東証REIT指数とTOPIXの推移の比較です。

Jリートが始まってからTOPIXに対してリターンは大きくリードしていましたが、この数年で追い抜かれてしまっています。

今回はJリートについて以下のポイントでお伝えしていきたいと思います。

- なぜJリートは下がっているのか?

- 現在の水準は買いなのか?どこまで下がるのか?

- Jリートが内包する弱点とは?

Contents

そもそもJリートとは?

まずJリートの仕組みについて簡単にお伝えしていきたいと思います。

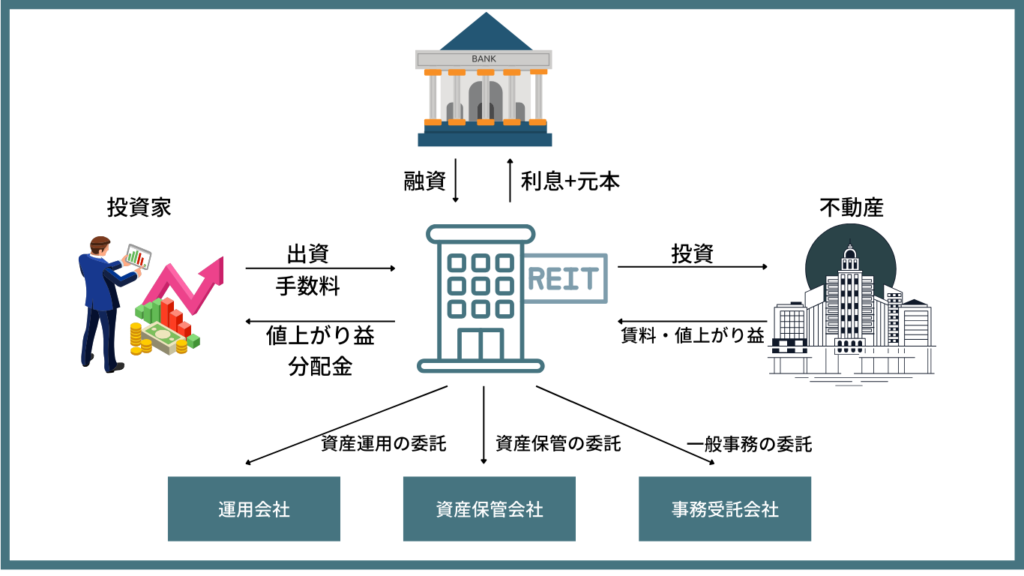

Jリートは個人投資家が小口で不動産に投資をできるようにした仕組みです。

米国で1960年に創設されたあと、遅れること40年経過した2000年にJリートが日本でも解禁されました。初のJリートは2001年に東京証券取引所に上場した日本ビルファンド投資法人です。

Jリートは個人投資家から集めた資金や、銀行からの借り入れを活用して不動産に投資を行い、得られた賃料や値上がり益を投資家に分配するというスキームです。

また、Jリートには通常の投資信託とは違う特徴があります。

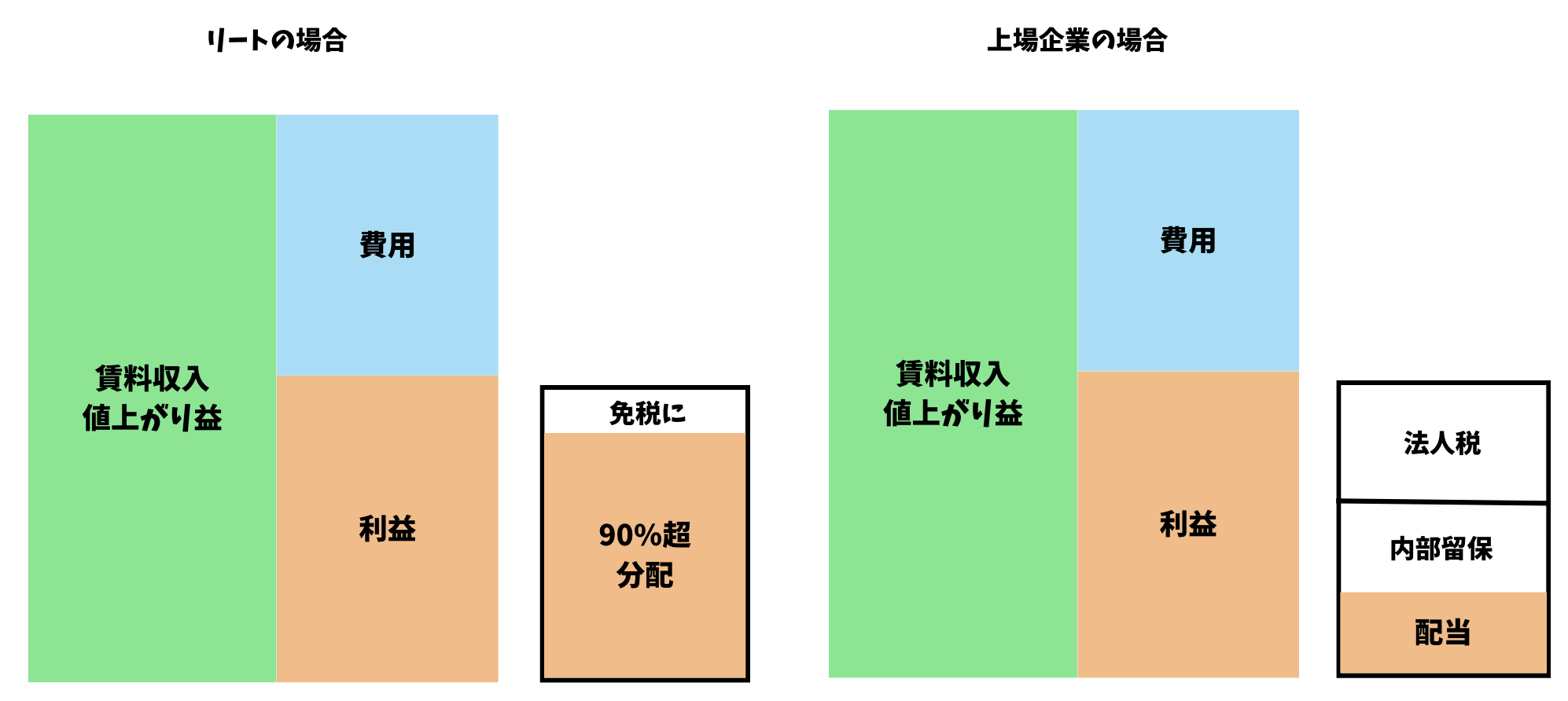

Jリートは賃料収入や売却益でえた利益の9割を投資家に分配することで免税となります。

通常の上場企業のケースと比較すると以下となります。

上場企業の場合は得られた利益に対して、法人税を支払い、内部留保を確保した上で配当金を支払います。

一方、Jリートの場合は得られた利益の90%以上を分配した上で、残りを免税として内部留保とします。

Jリートは得られた利益のほとんどを分配するので分配利回りは4%程度と高い水準になっています。

| Jリート 分配り回り |

日経平均 配当利回り |

|

| 2024年7月末時点 | 4.7% | 1.8% |

Jリートが下がっているのはなぜ?

では、ここからなぜJリートが下がっているのかという点についてお伝えしていきます。

日本銀行の金融政策が引き締め方向に向かっている

不動産投資を行う上で最も重要なのは金利動向です。基本的には借入を行なって投資を行うので金利が上昇すれば不動産価格は低下します。

金利が上昇すれば金利コストが上昇しますからね。

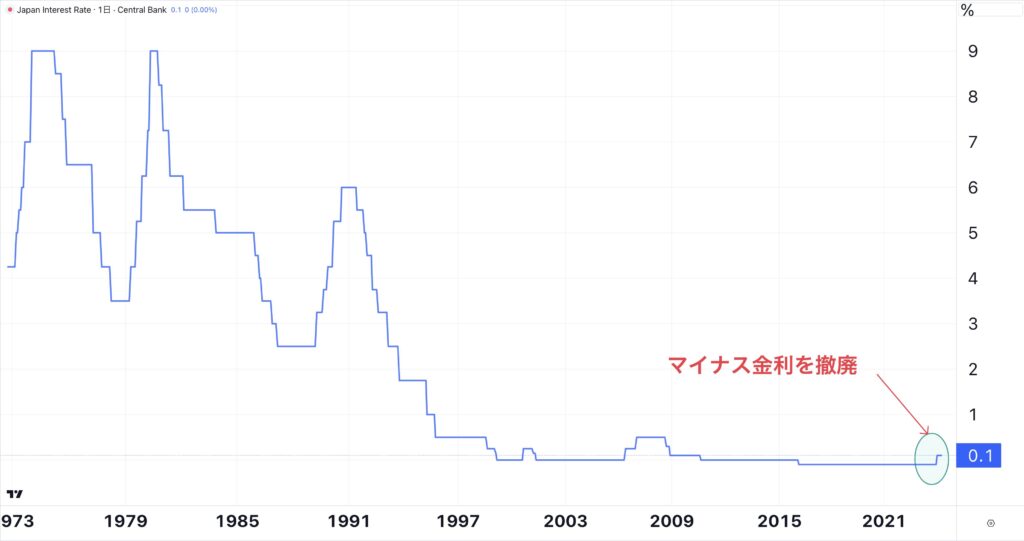

日本はリーマンショック以降ゼロ金利政策を維持し、2016年には黒田相殺によってマイナス金利が適用されていました。

しかし、円安とインフレを抑え込むために日本銀行はいよいよ金融政策を引き締めしようとしています。既に長らく続いたマイナス金利は解除しています。

今まで日銀が欧米の中央銀行が利上げを行ってから数年経ってから金利を引き上げてきました。

既に欧米は2022年に金利を引き上げています。2024年にいよいよ日銀も金利を引き上げる動きを見せているのです。

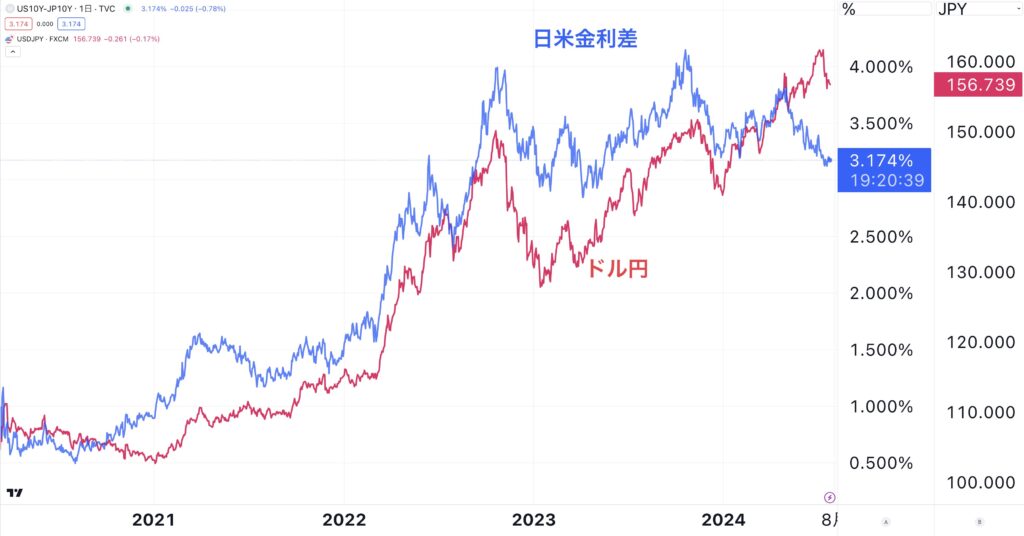

特に日米金利差によって円安となっている為替を是正するためにも金利を引き上げるべきだという圧力が高まっていますね。

ドル円は日米金利差に連動

政策金利というのは短期金利です。ただ、不動産投資における金利に大きな影響を与える長期金利については将来の金利上昇を見込んで既に上昇を開始しています。

この長期金利の上昇が2021年末からのJリートの下落に大きな影響を及ぼしています。

今後も引き締めが実施されると更に長期金利も上昇していくこととなります。

Screenshot

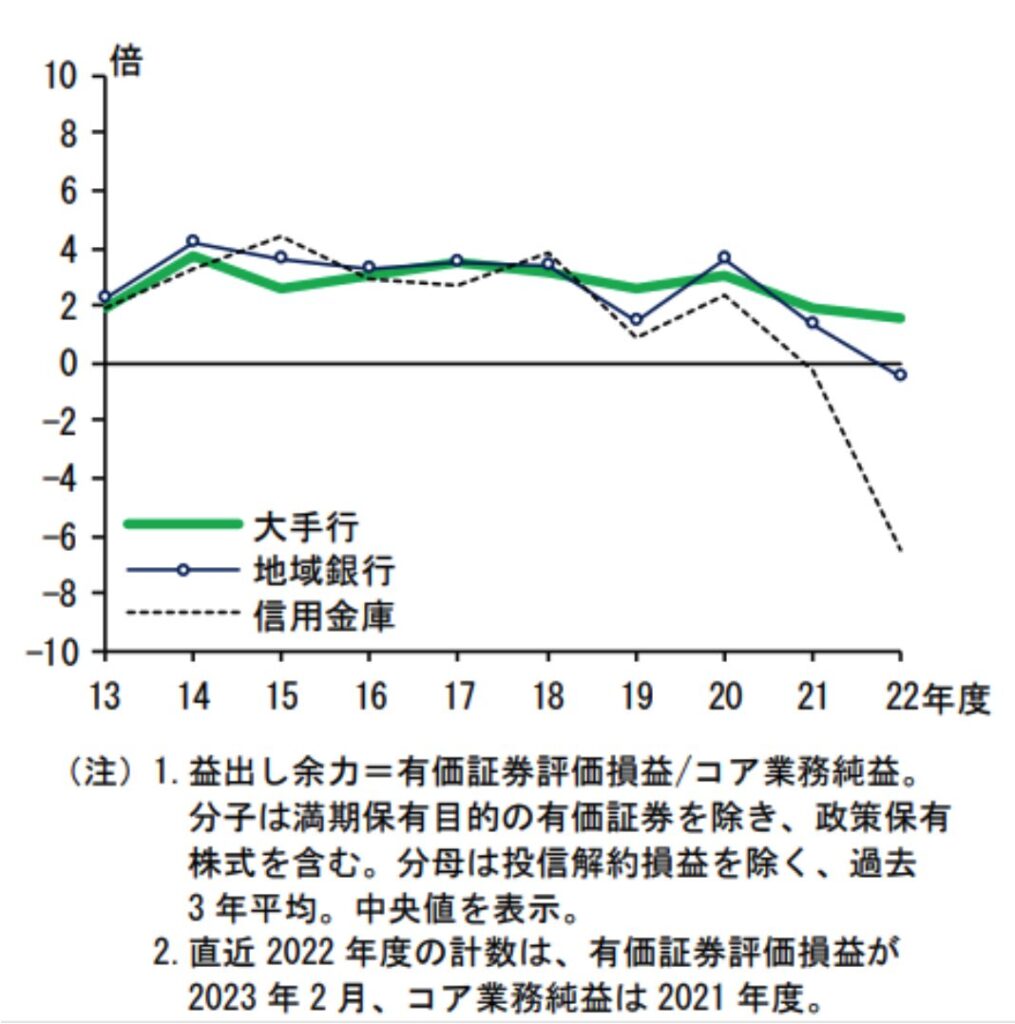

地銀が含み損を相殺するために益出しを行っている

次は需給的な側面からJリートの下落を説明していきます。

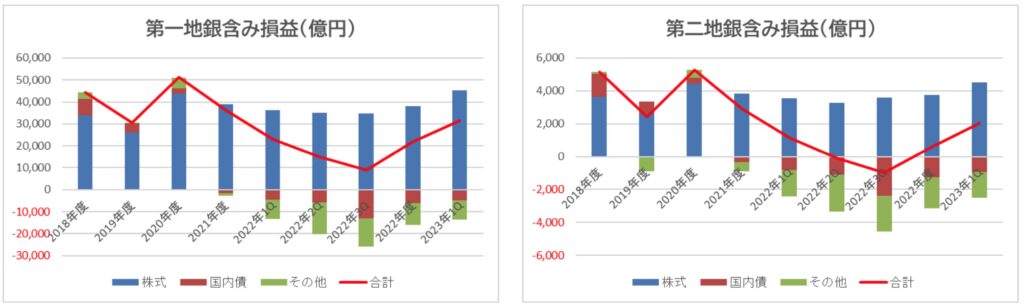

Jリートの主な買い手の一つとして地銀があります。地銀は今までJリートを買い支えてきましたが、今までの含み益を利確する流れが2022年から発生しました。

以下は2022年10月の日経新聞の記事の抜粋です。

不動産投資信託(REIT)市場で、主要な投資主体である地方銀行が売り姿勢を強めるとの警戒が出ている。地銀は積極的な買いでREIT全体の底堅さを演出してきたが、海外金利の急騰(債券価格の下落)で運用全体の含み損が広がるなかでREITは「益出し」の対象になりやすい。

2022年に世界的に発生したインフレに対応するために欧米の中央銀行を中心に利上げを行なっていきました。

金利が上昇するということは債券価格が下落することを意味します。(ここは混乱しがちですが本題とはズレるので割愛させてください。)

そうなると地銀が保有する債券の評価額が大きく下落していきます。

結果として地銀や信用金庫の益出し余力は大きく低下していきました。

地銀と信用金庫の益出し余力は大きく低下

つまり、金利が上昇した2022年に大きな評価損が発生したということです。

損失と利益を合算して節税を行うことができます。そのため、債券保有で抱えた損失を確定させて、見合いでJリートの利益確定を行うことで税金を抑えるという動きが発生していきました。

これがJリートの益出しとして日経新聞の記事に書かれていたカラクリです。

現金を厚くしてショックに備えたいという意図もあったかと思います。

結果として、Jリートは普段であれば主要な買い手である地銀からの売りが下押し圧力になっていたのです。

構成比率の高いオフィス型リートが大きく下落している

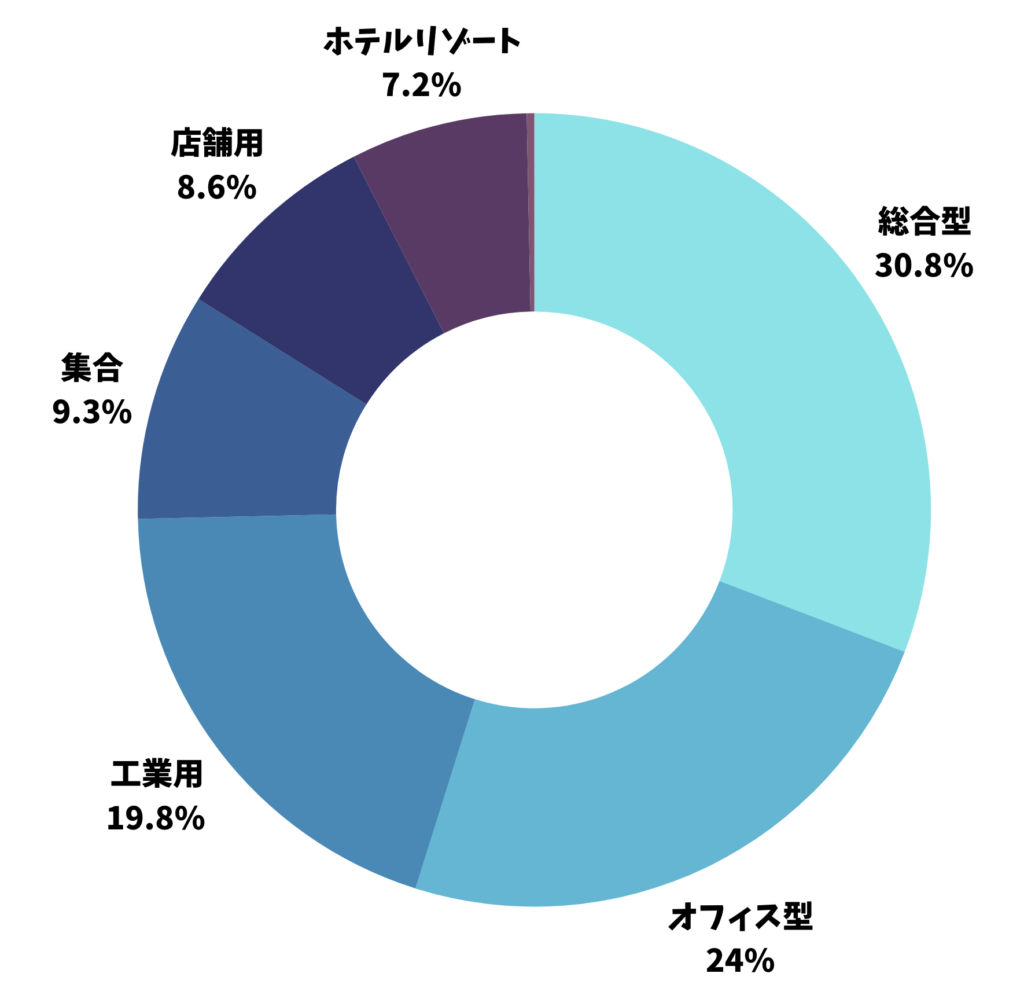

次に、東証REIT指数の構成についてみてみましょう。

東証REIT指数で一番高い構成比率となっているのが総合型です。ただ、総合型は様々なセクターを同時に運用しているという種類のJリートです。

個別のセクターで最も大きい比率を占めているのはオフィス型リートとなっています。イメージしやすいマンション(集合型)はわずか9.3%しかありません。

当然、総合型の中にもオフィスへの投資も行っていると思われますので、実際には30%を超える比率でオフィス型が組み入れられていることになります。

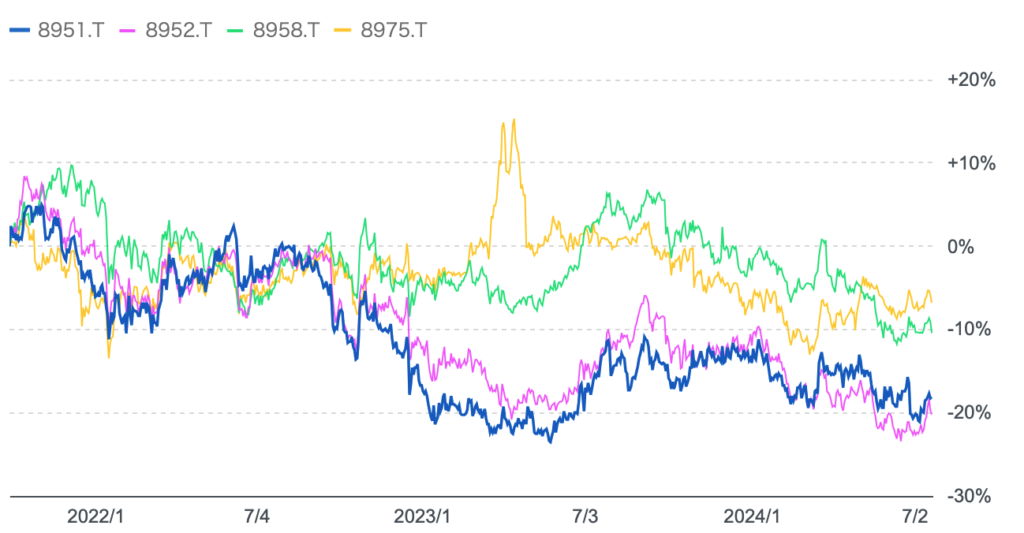

そして、この最大比率を占めるオフィス型リートは以下の通り軒並み2021年末から3年間たってもマイナスのリターンとなってしまっています。

日本ビルファンド投資法人

ジャパンリエルエステイト投資法人

グローバル・ワン不動産投資法人

いちごオフィスリート投資法人

オフィス型リート法人の2021年末からの株価推移

オフィス型リート法人が軟調な理由は働き方の変遷に主な要因があります。

パンデミック以降、リモートワークが促進されてオフィスという物理的空間の価値が低下していきました。それに伴い賃料も低下してオフィス型リートに大きな打撃を加えました。

| 賃料指数(2010年=100) | 空室率 | |

| 2018 | 120.7 | 1.90% |

| 2019 | 127.9 | 1.60% |

| 2020 | 131.5 | 4.50% |

| 2021 | 110.9 | 6.30% |

| 2022 | 107.7 | 5.90% |

| 2023 | 106.5 | 5.60% |

参照:日本不動産研究所

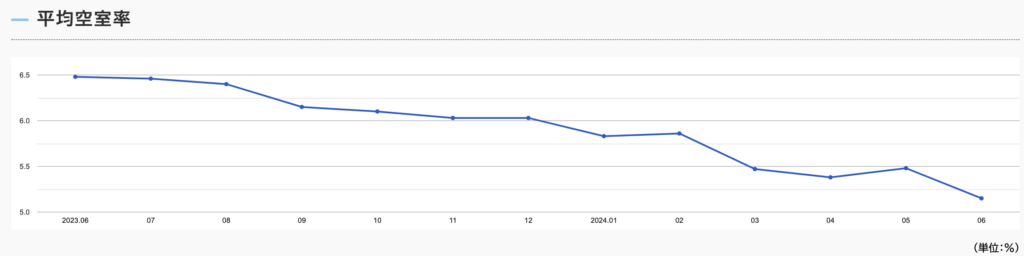

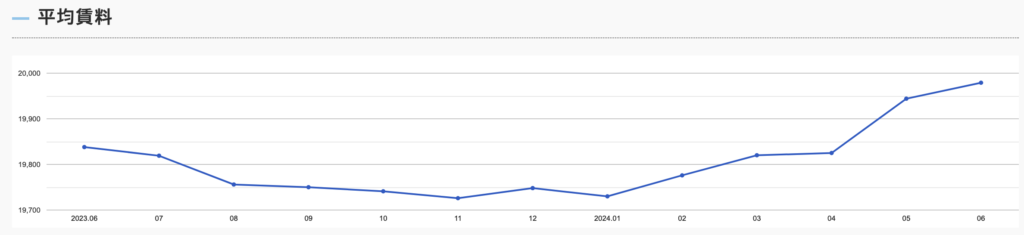

しかし、状況は改善してきています。直近1年間(2023年6月〜2024年6月)の空室率は低下してきています。

そして、同期間の賃料も徐々に回復してきています。最近はリモートワークに対する見直しの風潮が出てきていますからね。

出社を再び要請する企業が増えてきて、以前の状態に戻ろうとしている兆候が見えてきています。

Jリートは今後どこまで下がるのか?2024年は買いなのか?

ここまでJリートが今まで下落してきた理由についてお伝えしてきました。

では先ほどお伝えした3つの原因が今後どのようになっていくかを考えていきましょう。

金利の上昇は緩やかであることが想定される

まず、日銀の政策金利の動向ですが、たしかに数回は利上げを行うかとは思います。

しかし、2022年の欧米のように急激な利上げは実施できないと考えています。理由は実質賃金が弱く、景気が悪いからです。

ことし5月の働く人の基本給などにあたる所定内給与は、前年と比べて2.5%増加し、およそ31年ぶりの高い伸び率となりました。一方で、物価を反映した実質賃金は26か月連続のマイナスとなり、依然として物価の上昇に賃金の伸びが追いついていない状態が続いています。

参照:NHK

本来、利上げというのは加熱した景気を冷ますために実施されます。

しかし、現在の日本は景気がよいからインフレが発生しているわけでなく、円安や海外物価の煽りをうけてコストプッシュでインフレが発生しているのです。

景気が弱い状態で利上げを急激に行うと、経済ショックが起こってしまうので日銀としても果敢な利上げは実施しづらい状況となっているのです。

2024年から2025年に数回の利上げは実施するでしょうが、利上げは限定的な範囲にとどまると考えています。

そのため、2024年中は金利という面からみるとJリートにとっては厳しい環境が継続しそうですが、2025年からは反転してくると考えています。

地銀の含み損は減少していくことが想定される

2022年に欧米のインフレがピークに達し金利が上昇したことで債券価格が暴落して地銀の含み損は増大しました。

しかし、徐々にインフレが沈静化してきたことで長期金利も落ち着きを取り戻し、地銀の含み損も解消されてきています。

つまり、Jリートの利確による益出しの必要性が低下しているということです。

ここからは益出しによる下押し圧力は低下するということが想定されますので、Jリートにとってはポジティブですね。

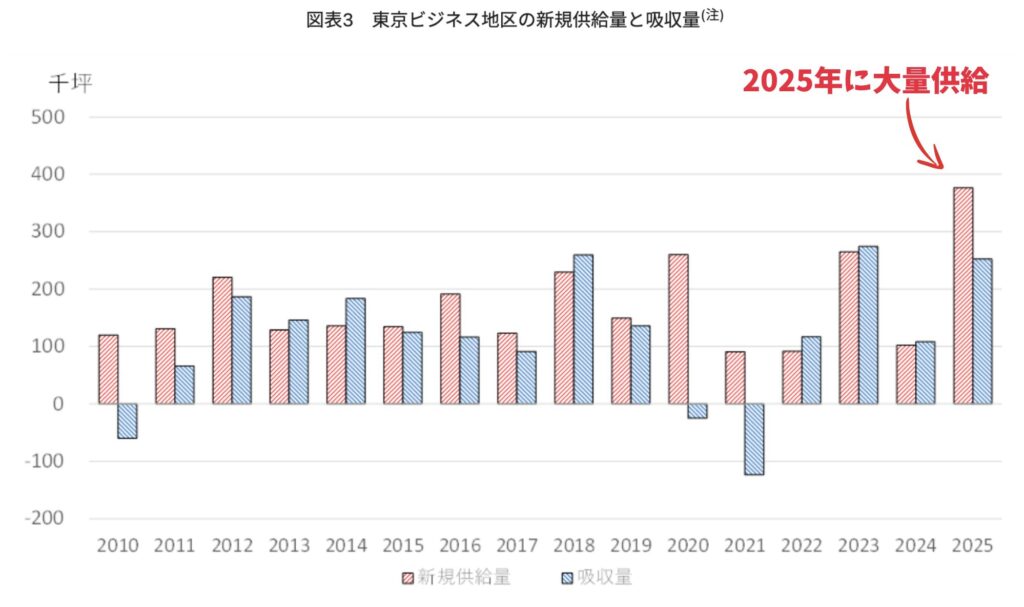

オフィスリートは回復基調も今後は供給過剰が懸念

さきほどお伝えしたようにオフィスリートの賃料と空室率は改善してきています。

しかし、2025年に新規のオフィスが大量供給される見込みなので需給の観点から弱含みする可能性があります。

Jリートに投資するのであれば、オフィスビル型以外の投資先を検討する方が無難といえるでしょう。

Jリートの今後の見通し

ここまでのポイントをまとめてJリートの今後の見通しを立てると以下の通りとなります。

| 金利 | 上昇はするが大きく金利を引き上げることは景気という観点から難しい。2024年と2025年に数回の利上げが限度か。 |

| 地銀の動向 | 含み損の改善によりJリートの益出しによる売却は少なくなると想定される。 |

| オフィス型リート | 2025年の新規大量供給により弱含む可能性がある |

金利動向から考えると2024年中は厳しい展開が考えられますが、2025年にはいると利上げができない状況が明らかになっていき反転し始めることが想定されます。

ただ、オフィス型リートや景気の影響をうける商業店舗型リートに関しては慎重になったほうがよいでしょう。

Jリートは不動産投資の王道ではない!?

手軽に投資ができるのでJリートが個人投資家には不動産投資の一般的な選択肢となっています。

しかし、Jリートは不動産投資の醍醐味を得ることができません。理由は不動産投資で大きなリターンを獲得するためには売却益を積み上げていく必要があるからです。

関連:Jリート(REIT)はおすすめしない?やばい?儲からない理由や最新の今後の見通しをわかりやすく解説!

不動産市場は情報の非対称性が大きく、プロがアクセスできる情報と個人投資家がアクセスできる情報には大きな差が存在しています。

そのため、開発を行う不動産事業者は土地の取得から売却までに平均30%程度の粗利を得ることができます。

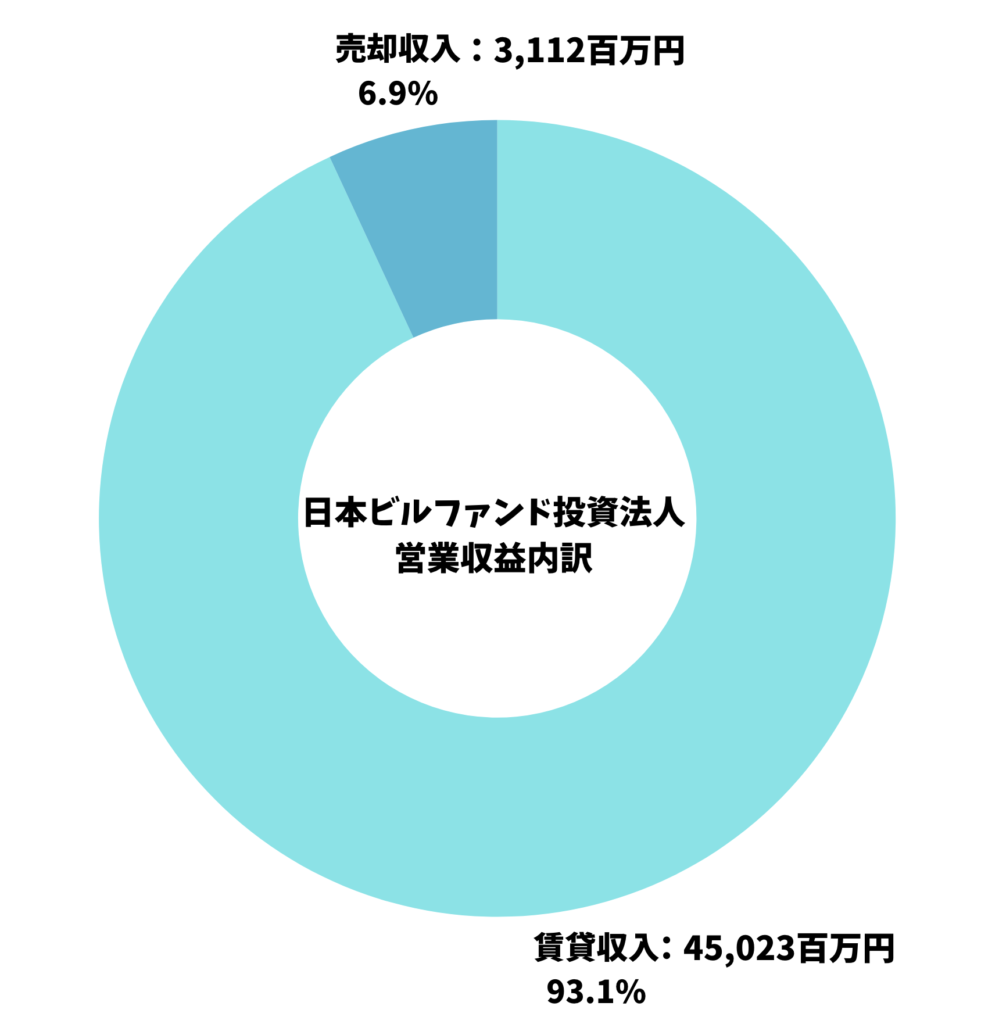

しかし、Jリートは基本的には賃料収入をメインに据えています。例えば日本で一番時価総額の大きいリート法人である日本ビルファンド投資法人の決算資料です。

日本ビルファンド投資法人は保有する物件のほとんどを入れ替えていません。70棟近く保有している中で毎年売却しているのは数棟となっています。

実際、営業収入の90%以上を賃料収入が占めています。賃料は4%-6%程度しか見込むことができないので、Jリートのリターンも4%-6%程度に収斂していきます。

せっかく不動産投資を実践するのであれば高いリターンが狙える売却益を主体としたファンドに投資をするのが合理的な選択肢となります。近年では不動産クラウドファンディングなどの10%程度の利回りが狙える案件も募集されています。

しかし、不動産のプロが仕入れから売却までの一連の流れを実践すれば30%程度のリターンを獲得することが可能であることを考えると低いリターンと言わざるを得ません。

これは、人件費、広告費、不動産クラウドファンディングへのプラットフォーム代に多額の費用が発生するからです。

筆者としては、上記の考察結果として不動産には安易に手を出すことはせず、プロに任せることで堅実な株式投資を継続して行っていく予定です。

まとめ

今回のポイントについてまとめると以下となります。

【なぜJリートが下がってきたか】

- 金融引き締めを見込んで長期金利が上昇してきた

- 地銀が益出しをしてきた

- オフィス型リートがリモートワークの影響で下落してきた

【今後はどうなる?】

- 景気が悪いので大きく金利を引き上げることはできない

- 地銀の含み損は解消されてきている

- オフィス型リートは2025年の新規大量供給で厳しい環境

- オフィス型や景気敏感型の商業型以外は明るい展望

【Jリートが最適な選択肢?】

- Jリートは賃料収入がメイン

- 不動産投資で大きなリターンを得るためには売却益が必須

- 売却益を中心に据えたファンドへの投資が魅力的