1985年のプラザ合意は有名ですね。ドル円は240円から120円まで急激に円高が進行しました。

そして、2025年に米国大統領に就任したトランプ大統領によってプラザ合意2.0ともいえるマールアラーゴ合意が発生するのではないかと噂されています。

マールアラーゴ合意は米国の資産運用会社のストラテジストであるスティーブン・ミラン氏が2024年11月に発表した「A User’s Guide to Restructuring the Global Trading System(グローバル貿易システム再構築のためのユーザーガイド)」の中で示したものです。

今回は「A User’s Guide to Restructuring the Global Trading System(グローバル貿易システム再構築のためのユーザーガイド)」の全文を日本語に翻訳します。

Contents

概要

グローバルな貿易体制を改革し、アメリカの産業を世界の他国に対してより公平な立場に置きたいという願望は、トランプ大統領が数十年にわたり一貫して掲げてきたテーマです。私たちは現在、国際的な貿易および金融システムにおいて、世代を超えた変革の瀬戸際に立っているのかもしれません。

経済的不均衡の根本原因は、国際貿易の均衡化を妨げているドル高の慢性的な状態にあります。このドルの過大評価は、各国による準備資産(外貨準備)への需要が非弾力的であることによって引き起こされています。

世界のGDPが拡大するにつれて、世界に対して準備資産と安全保障の傘を提供するための資金負担はアメリカにとってますます重荷となり、その費用の大部分を製造業や貿易可能な部門が負担しています。

本稿では、これらの体制を再編するために利用可能ないくつかの手段、それらを用いる際に伴うトレードオフ、そして副作用を最小限に抑える政策オプションについて概観します。

本稿は政策を提唱するものではなく、貿易政策や金融政策において大きな変化が起こり得る場合に、金融市場にどのような影響が生じるかを理解しようとする試みです。

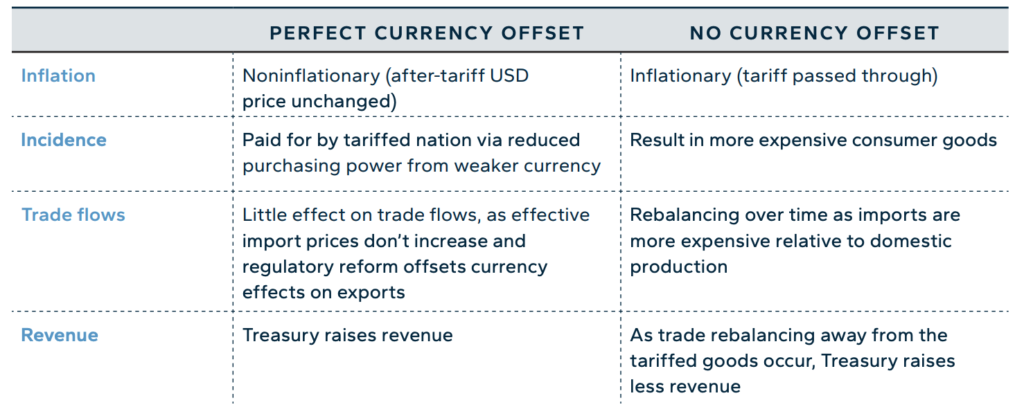

関税は政府に収入をもたらす手段であり、為替の調整によってその影響が相殺されれば、インフレなどの悪影響は最小限に抑えられます。これは2018~2019年の経験とも一致しています。

為替による相殺は貿易の流れの調整を妨げることもありますが、この現象は最終的に関税の費用が関税を課された国によって負担されていることを示唆しています。その国では実質的な購買力と富が減少するからです。

また、関税によって得られた歳入は、準備資産の提供にかかる負担の分担を改善します。関税は国家安全保障上の懸念と深く結び付いた形で実施される可能性が高く、本稿では考えられる様々な実施手法についても論じます。さらに、米国の税制全体の文脈で見た最適な関税率についても検討します。

他国通貨の価値の過小評価を是正することを目的とした通貨政策は、全く異なる種類のトレードオフと潜在的影響をもたらします。

歴史的に、米国は通貨調整には多国間のアプローチを取ってきました。多くの分析者は、一国だけで通貨の不均衡に対処する手段はないと考えていますが、実際にはそうではありません。本稿では、多国間および一国のみで行う通貨調整戦略のいくつかの可能な方法と、望ましくない副作用を和らげる手段についても述べます。

最後に、これらの政策手段が金融市場に及ぼし得る様々な影響と、その実施順序について考察します。

著者

スティーブン・ミラン(シニア・ストラテジスト)

スティーブン・ミランはハドソン・ベイ・キャピタルのシニア・ストラテジストです。以前、ミラン博士は米国財務省にて経済政策担当の上級顧問を務め、パンデミックによる景気後退期に財政政策の立案を支援しました。それ以前は10年間にわたり投資の専門職として活躍しました。現在、ミラン博士はマンハッタン政策研究所(Manhattan Institute for Policy Research)のエコノミクスフェロー(経済学研究員)でもあります。ハーバード大学で経済学の博士号(Ph.D.)を取得し、ボストン大学で学士号(B.A.)を取得しています。

お問い合わせは research@hudsonbaycapital.com までお願いいたします。

第1章: 序論

アメリカ国民が国際的な貿易・金融システムを自国の利益のためにどれほど役立っているかについて抱く評価は、過去10年で大きく悪化しました。経済学者はさておき、有権者の間では国際貿易体制を支えてきた共通認識が揺らいでおり、民主党・共和党の双方が、その体制内におけるアメリカの地位を高めることを狙った政策を取ってきました。

トランプ大統領が強い民意を受けて再選されたことで、トランプ政権が国際貿易および金融システムの大幅な見直しに着手することが期待されます。本稿では、そのために利用可能ないくつかの手段を概観します。ウォール街や学界での多くの議論とは対照的に、政権が貿易条件、通貨価値、および国際経済関係の構造に影響を与えるために使用できる強力な手段が存在するのです。

選挙期間中、トランプ大統領は中国に対する関税を60%、その他の国々に対しても10%以上に引き上げることを提案し、国家安全保障と国際貿易を結び付けました。

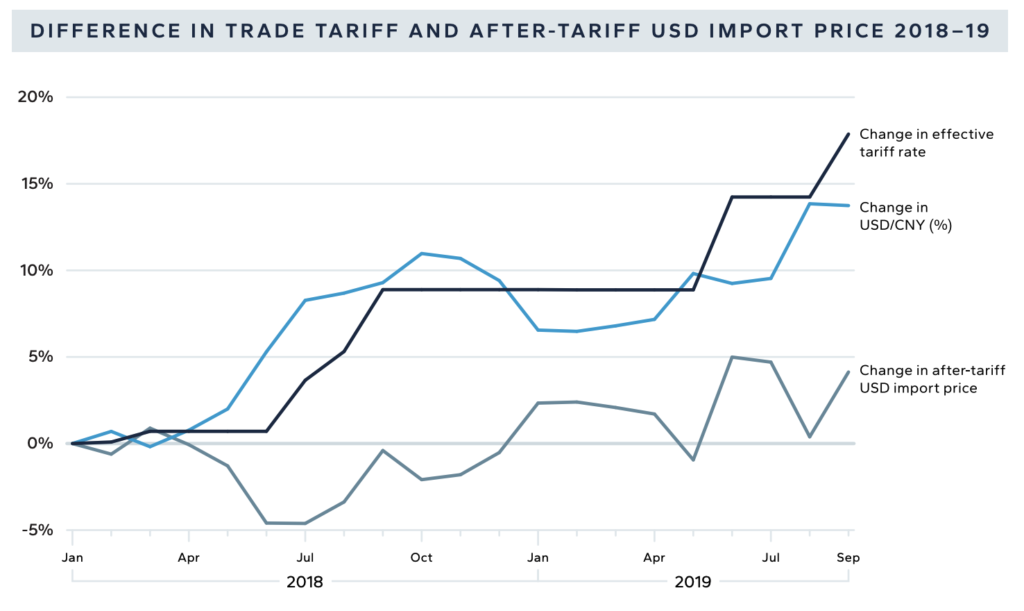

多くの人々は関税は強いインフレ圧力を生み、経済や市場に大きな変動をもたらすと主張しますが、必ずしもそうなるとは限りません。実際、2018~2019年に行われた関税引き上げ(実効税率の大幅な上昇)は、明確に認識できるマクロ経済上の影響をほとんど伴わずに実施されました。ドルは実効関税率とほぼ同程度に上昇し、マクロ経済への影響の大部分は相殺されましたが、同時に莫大な関税収入が得られました。

中国では通貨安により消費者の購買力が低下したため、結果的に関税収入は中国側が負担した形となりました。直近で大規模な関税率の引き上げが行われたばかりであり、この経験は将来の貿易紛争を分析する上で参考になるはずです。

トランプ大統領はまた、ドル政策に対する抜本的な変更についても言及しています。大規模な関税措置と強いドル政策からの転換は、数十年ぶりとなる極めて幅広い影響をもたらし、世界の貿易および金融システムを根本的に再構築しうるものです。

こうした政策を重大な悪影響をもたらすことなく実施しうる道筋は存在しますが、それは狭い道であり、関税については為替による相殺を、ドルについては漸進的な実施か同盟国・連邦準備制度との協調を必要とするでしょう。望ましくない経済・市場の変動が生じる可能性は大きいものの、政権がその影響を最小限に抑えるために講じることのできるステップもあります。

貿易の観点から言えば、ドルは慢性的に過大評価された状態が続いています。その大きな理由は、ドル建て資産が世界の準備通貨として機能していることにあります。

この過大評価は、アメリカの製造業セクターに重い負担を強いる一方で、金融部門など富裕層に利益をもたらす経済の領域を潤わせてきました。それにもかかわらず、トランプ大統領はドルの基軸通貨としての地位を称賛し、準備通貨としてドルの使用をやめる国々を罰すると脅しています。

私は、こうした矛盾した状況は、貿易相手国や安全保障上のパートナーとの間で負担を分担させることを目的とした一連の政策によって解消されると見ています。つまり、トランプ政権はドルを世界の準備通貨から引きずり下ろそうとするのではなく、米国が準備通貨を提供することで他国が享受している利益の一部を取り戻す方法を模索するでしょう。

他国から米国への総需要の移転や、米国財務省への収入増加、またはその組み合わせにより、拡大する世界経済に対して準備資産を提供するために必要なコストの増大に、米国が対処できるよう支援することが可能になります。

トランプ政権は、おそらく貿易政策と安全保障政策をより緊密に結び付け、準備資産の提供と安全保障上の傘の提供を一体のものととらえて、両者の負担分担に取り組んでいくでしょう。

本稿の残りの部分の構成は次のとおりです。まず、我々の経済的不均衡を引き起こしている根本的な経済要因について検証します。次に、これらの問題を是正するための関税主導のアプローチを探ります。その後、多国間および一国のみで行う通貨主導のアプローチを検討します。最後に、市場への影響について論じます。

本稿は特定の政策を推奨するものではありません。現在の体制に対するナショナリストの批判の根底にある交易条件の経済的不均衡を診断し、それに対処しうるツールのカタログを提示し、これらの手段の相対的な利点や欠点、および起こり得る影響を分析することを目的としています。

本分析で述べる内容は筆者個人の見解のみを反映するものであり、トランプ大統領のチームやハドソン・ベイ・キャピタルの見解や方針を示すものではありません。本分析の目的は、実施され得る様々な政策を理解し、我々のチームや顧客がそれによって経済や金融市場にもたらされ得る結果を評価できるようにすることにあります。

第2章: 理論的背景

経済的不満の根源はドルにあり

トリフィンの世界

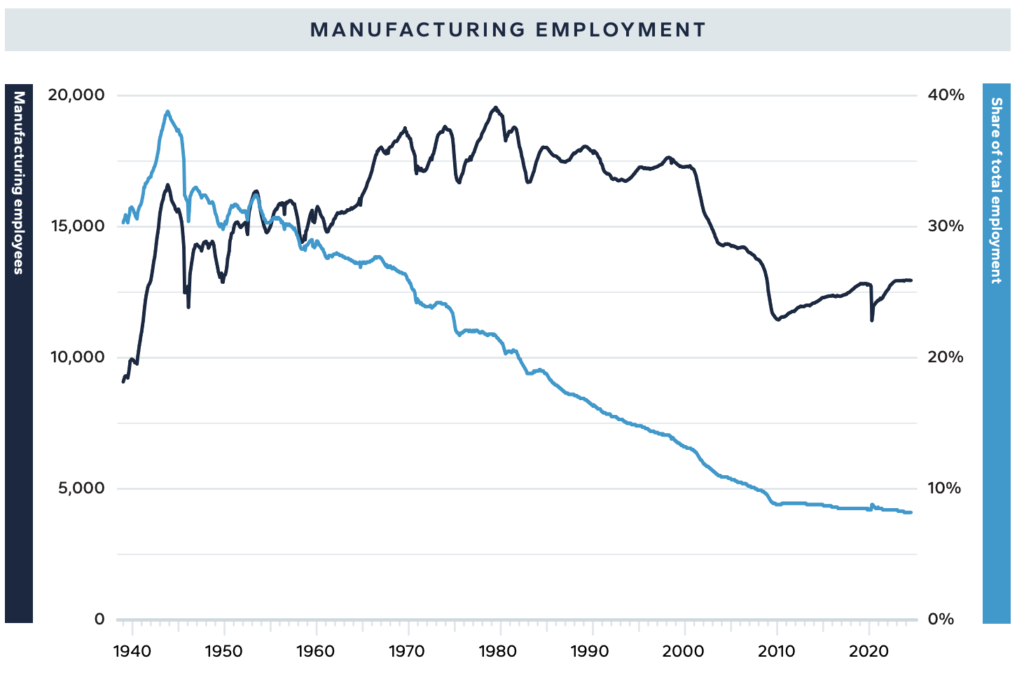

現行の経済秩序に対する深い不満は、ドルの持続的な過大評価と非対称的な貿易条件に根ざしています。このようなドル高により、米国の輸出競争力は低下し、輸入品は安価になり、米国の製造業が打撃を受けます。工場の閉鎖に伴い製造業の雇用は減少します。

地域経済は沈静化し、多くの働く家庭が自活できなくなり政府からの支援や麻薬(オピオイド)に頼らざるを得なくなったり、より豊かな地域へ移り住んだりします。インフラは老朽化しても政府が維持管理しなくなり、住宅や工場は放置され荒廃します。コミュニティは「荒廃(blighted)」してしまうのです。

Autor、Dorn、Hanson(2016年)によれば、2000年から2011年の間に中国との貿易拡大による「チャイナショック」でアメリカの製造業雇用が60万~100万件消失しました。より広い範囲を含めると、その10年間で貿易によって失われた雇用は約200万に上ります。しかし、10年で200万の雇用損失といっても1年あたり20万に過ぎず、技術革新や企業・産業の盛衰、景気循環によって毎年生じる雇用の新陳代謝の一部に過ぎません。

しかしこのロジックには2つの点で誤りがありました。1つ目は、貿易による雇用損失の推計値は新たな研究が出るにつれて上方修正されたことです。

例えばAutorらの2021年の研究では、「チャイナショック」の影響は当初見積もられていたよりもはるかに大きいことが示されました。実際、地域の製造業に依存していた多くの非製造業の雇用も失われていたのです。2つ目は、雇用喪失の多くが、代わりの仕事が容易に見つからない州や特定の町に集中していたことです。こうした地域社会にとって、その損失は深刻なものでした。

問題に拍車をかけているのが、「歴史の終わり」の逆転と国家安全保障上の脅威の復活です。主要な地政学的ライバルが存在しない状況下で、米国の指導者たちは産業基盤の縮小の重要性を軽視できると考えていました。

しかし、中国とロシアが貿易上だけでなく安全保障上の脅威ともなっている今、堅牢で多角化された製造業セクターを維持する必要性が改めて高まっています。武器や防衛システムを生産するサプライチェーンが自国になければ、国家の安全保障は成り立ちません。トランプ大統領が主張したように、「鉄がなければ国はない」のです。

多くの経済学者はこのような外部性を分析に織り込まず、そのためサプライチェーンを貿易相手国や同盟国に依存してもよいと考えていますが、トランプ陣営はそのような信頼を共有していません。アメリカの多くの同盟国やパートナーは、アメリカよりも中国との間で遥かに大きな貿易と投資の関係を持っています。いざという時に彼らを本当に信頼できると言い切れるでしょうか?

こうした問題に追い打ちをかけているのが、中国による攻撃的な諜報活動です。ウォール・ストリート・ジャーナルの報道によれば、ある9月の1ヶ月間だけで「連邦捜査局(FBI)は、中国の政府系企業が米国、イギリス、フランス、ルーマニアその他の国々で、カメラやルーターを含む26万台のインターネット接続デバイスにハッキングを行ったと発表しました。

また、米国の港湾で使用されている中国製の荷役クレーンに、北京が密かに制御できる技術が組み込まれている可能性があることが議会の調査で指摘されました。」中国からの重要な輸入品に関する安全保障上の脆弱性、スパイ活動、サボタージュの危険性は拡大し続けています。

このような説明によれば、慢性的なドル高こそが貿易不均衡の主要なメカニズムであり、貿易赤字が拡大しているにもかかわらず、海外からの輸入品価格を頑固なまでに安いままに保っています。それでは、世界で取引高が最大の市場である通貨市場が均衡をもたらしていないのは一体なぜなのでしょうか。

答えは、通貨に関する均衡の概念が(少なくとも)2つ存在するという事実にあります。1つは国際貿易のモデルに根ざした均衡です。貿易モデルでは、通貨は長期的に国際収支を均衡させる方向に調整されます。ある国が長期にわたり貿易黒字を続ければ、輸出代金として外国通貨を受け取り、それを自国通貨に売却するため、自国通貨は上昇します。このプロセスは、自国通貨が十分に強くなってその国の輸出が減少し輸入が増加し、貿易が均衡するまで続きます。

もう一つの均衡の概念は金融的なもので、各国の間で投資先を選択する貯蓄者(投資家)の行動から生じます。この概念では、通貨は異なる通貨建て資産を保有する場合に、リスク調整後の期待リターンにおいて投資家が無差別になるように調整されます。

しかし、アメリカのようにある国の通貨が準備資産の役割を果たす場合、この後者のモデルは一層複雑になります。アメリカが世界に準備資産を提供しているため、米ドル(USD)や米国債(UST)に対しては、貿易均衡やリスク調整後リターンの最適化とは無関係な需要が存在します。これらの準備通貨としての機能は、国際貿易を円滑化し、大規模な貯蓄の受け皿を提供する役割を果たしています。それらの貯蓄はしばしばリターンの最大化ではなく、(外貨準備や通貨管理、政府系ファンドなど)政策上の理由で保有されます。

米ドルや米国債に対する準備需要の多く(すべてではありませんが)は、経済や投資の基礎的条件に対して非弾力的です。例えば、ミクロネシアとポリネシア間の貿易の担保として購入される米国債は、米国とそれらの国との貿易収支や最新の雇用統計、あるいは米国債とドイツ国債の相対的な利回りに関係なく購入されています。

このような現象は、ベルギーの経済学者ロバート・トリフィンにちなんで「トリフィンの世界」と呼ぶことができます。トリフィンの世界において、準備資産はグローバルなマネーサプライ(通貨供給)の一形態であり、その需要は世界全体の貿易と貯蓄に左右されます。つまり、準備通貨発行国の自国の貿易収支やリターンの特性とは関係がないのです。

小規模な経済への影響しかないうちは問題は顕在化しません。しかし、準備通貨国が世界全体に比べて小さい場合——例えば、世界の成長率が準備通貨国の成長率を長期間上回るような場合——緊張が高まり、トリフィン均衡と貿易均衡の隔たりは非常に大きくなり得ます。準備資産に対する需要が通貨の著しい過大評価を引き起こし、現実の経済に影響を及ぼすのです。

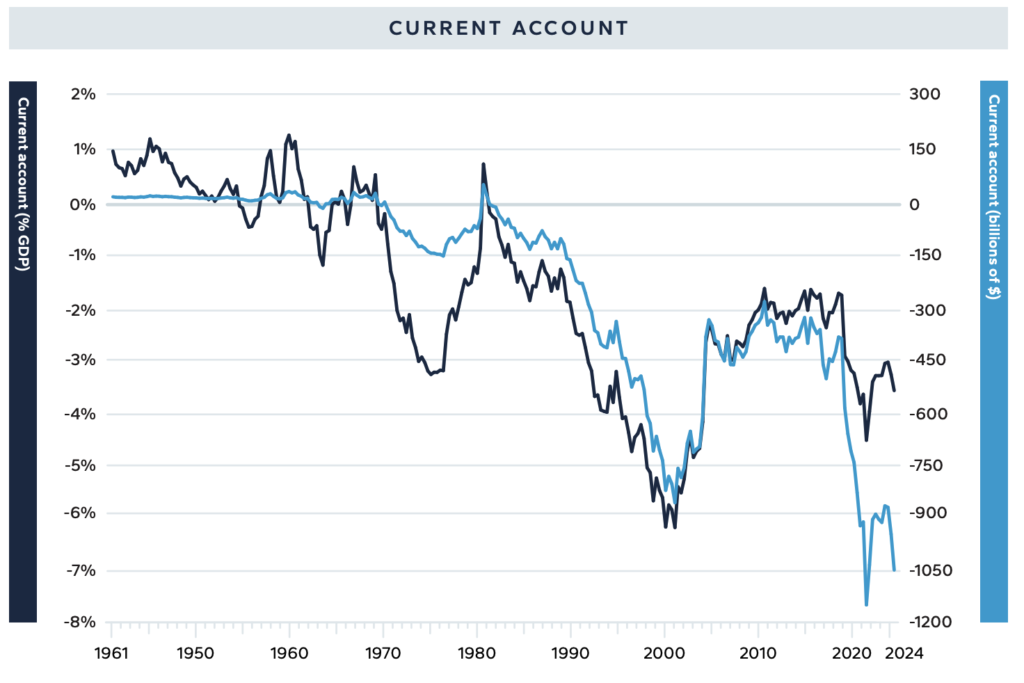

トリフィンの世界では、準備資産を供給する国は、その裏返しとして経常赤字を持続的に抱えなければなりません。米国債(UST)は、世界の貿易システムを支える輸出商品となります。米国は米国債を輸出することで外貨を獲得し、その外貨は通常、輸入品の購入に使われます。アメリカが巨額の経常赤字を抱えるのは、輸入をし過ぎているからではなく、準備資産を供給し世界の成長を支えるために米国債を輸出しなければならないために輸入が増え過ぎているのです。この見解は、米国の著名な政策立案者(例えばフェルドスタインやボルカー、2013年)および中国(例えば周小川、2009年)によって議論されています3。

米国が世界のGDPに占める割合が縮小するにつれ、世界の貿易と貯蓄を賄うために米国が抱えねばならない経常赤字や財政赤字は、自国経済に占める比率として大きくなっていきます。そのため、世界の他の地域が成長するにつれて、我が国の輸出産業への影響——つまり過大評価されたドルによって輸入が促進されるという状況——はより耐え難いものとなり、経済のその部分に与える痛みは増大していきます。

やがて(理論上は)、そのような赤字が準備資産に信用リスクを生じさせるほどに大きくなる「トリフィンの転換点(ティッピングポイント)」に到達します。準備通貨国は基軸通貨の地位を失い、世界的な不安定の波が押し寄せるかもしれません。

これが「トリフィンのジレンマ」と呼ばれるものです。実際、基軸通貨であることのパラドックスは、恒常的な双子の赤字(財政赤字と経常赤字)を招き、それが時とともに公的債務と対外債務の持続不可能な蓄積につながり、最終的にはその巨大な債務経済の安全性と基軸通貨としての地位を損なってしまうという点にあります。

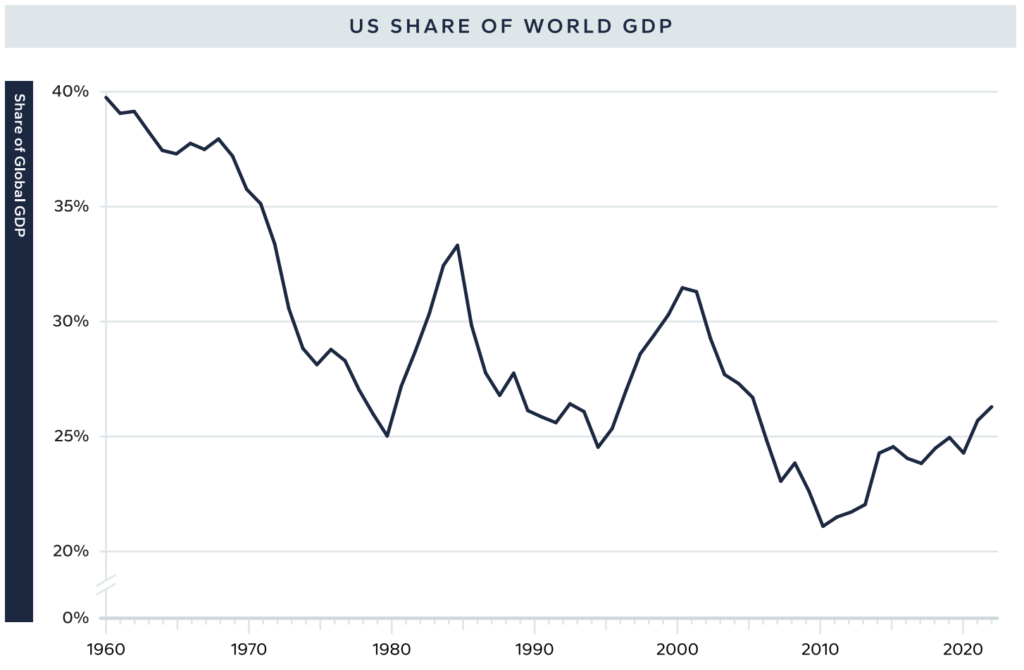

1960年代に世界GDPの40%を占めていた米国のシェアは、2012年には21%に半減し、その後わずかに回復して現在は26%程度になっていますが、それでも上述のような転換点からはまだ程遠い状況にあります。

これは一部には、ドルや米国債に代わり得る有力な選択肢が存在しないためです。基軸通貨は他の通貨に自由に交換できなければならず、準備資産は信頼できる法の支配の下で価値の安定した貯蔵手段でなければなりません。

他国(例えば中国)が基軸通貨の地位を目指しているものの、これらの基準のどちらも満たしていません。また、ヨーロッパはどうかといえば、米国債市場と比べると欧州の債券市場は分散化されており、欧州の世界GDPに占める割合もアメリカ以上に縮小しています。

注目すべきは、米国の世界GDPシェアは世界金融危機(GFC)の頃に底を打ち、その後は安定または改善しており、これは製造業雇用の動向とも一致していることです。この文脈では、世界GDPに占める米国のシェアが、貿易均衡におけるトリフィンの歪みの大きさを決定し、それがさらに貿易財部門の状況を左右していると言えます。

こうした通貨面での動きの背景には、国際貿易体制を規定する関税率の体系がありますが、それは概して言えば異なる時代に合わせてデザインされた構造に固定されてしまっています。世界貿易機関(WTO)によれば、米国の輸入品に対する実効関税率は世界のどの国よりも低く約3%であるのに対し、欧州連合(EU)は約5%、中国は約10%を課しています。

これらの数字は全輸入品の平均値であり、2国間の関税率を反映したものではありません。2国間でははるかに大きな差異があり、例えば米国はEUからの自動車輸入にわずか2.5%の関税しか課していない一方、ヨーロッパ(EU)は米国製自動車に対して10%の関税を課しています。

多くの発展途上国はさらに高い関税率を適用しており、バングラデシュは世界で最も高い実効関税率である155%を課しています。こうした関税率は、その大部分が、第二次世界大戦後の復興支援や冷戦期の同盟形成のために、米国が世界に自国市場を寛容に開放し有利な条件を提供しようとした時代の遺物です。

経済的影響

私たちはおそらく、トリフィンのジレンマが転換点となるような経済危機からはまだ程遠い状況にありますが、それでもトリフィンの世界がもたらす影響と向き合わなければなりません。基軸通貨国の地位には、大きく3つの主要な結果が伴います。すなわち、「借入コストの若干の低減」「通貨価値の割高(ドル高)」「金融システムを通じて安全保障上の目標を追求できる能力」の3点です。

1)借入コストの低減

米国債(UST)に対する恒常的な準備需要が存在するため、米国は通常よりも低い金利で借り入れを行える可能性があります。ただし、経済学者が実証的に検証できる事例は少ないため(米国は数十年にわたり唯一の基軸通貨国であったため)、その利点の大きさに確証を持つことは困難です。

仮定上の試算では、その恩恵は借入金利にして50~60ベーシスポイント(0.5~0.6%)程度にもなるというものもあります(マッキンゼー、2009年)。

しかし、実際には米国よりもはるかに低利で資金調達できている国は数多く存在します。執筆時点で、G7のうち英国を除くすべての国が米国よりも低い金利で借り入れています(英国は米国より10bps程度高い金利で借りています)。

スイスやスウェーデンなど他の先進国も米国より低利で、例えばスイスは米国よりも約4%ポイント低い金利で借りられています。一時は債務危機にあったギリシャですら、米国より1%以上も低い金利で資金調達できています。

より厳密に言えば、為替リスクをヘッジした合成的なドル借入金利を算出し、Covered Interest Parity(カバード金利平価)からの逸脱を分析することができます(Du, Im, Schreger (2018))。現在(そして通常)そうした逸脱は米国の場合ほぼゼロに近く、他の先進国と比べて米国に特別有利な借入金利が与えられているわけではないことを示しています。

ただし、先進国(G10)と新興国(EM)を比較すると、新興国は先進国よりも高いリスクプレミアム(金利上乗せ)を支払って資金を借りざるを得ない傾向が示唆されています。

以上から推論できるのは、他の条件が同じであれば、基軸通貨国であることが借入コストを多少低減させる可能性はあるものの、その恩恵は中央銀行の政策見通し、経済成長率やインフレ予測、株式市場の動向などによる影響に比べれば小さいということです。

ただし、この借入上の利点は別の形で表現することもできます。つまり、借入コストそのものを下げるというより、借入の金利感応度を低下させる効果と捉えられます。

言い換えれば、米国は必ずしも著しく低い金利で借り入れできているわけではありませんが、利回りを大きく押し上げることなくより多くの借り入れを行うことが可能なのです。これは、準備資産に対する需要が価格に対して非弾力的であること、そしてその裏返しとして米国がその準備資産供給を賄うために巨額の対外赤字を抱えていることによる結果です。

2)通貨価値の上昇

基軸通貨国であることのより大きなマクロ経済的影響は、米国資産に対する準備需要がドル高を引き起こし、その水準を長期的な国際貿易均衡に比べてはるかに過度な高値に押し上げている点です。

国際通貨基金(IMF)によれば、各国政府・中央銀行が保有する外国為替準備高は全世界で約12兆ドルあり、その約60%がドル建てで運用されています(実際には、民間部門等も準備目的でドル資産を保有しているため、ドルの準備保有額はさらに多いと考えられます)。

明らかに、7兆ドルものドル需要はどんな市場でも価格を動かすのに十分な規模であり、為替市場も例外ではありません。参考までに7兆ドルは米国のマネーサプライM2の約3分の1に相当します。

これらの準備資産の積み増しや取り崩しによる資金フローは、市場に大きな影響を及ぼすことは明らかです。連邦準備制度(FRB)の政策目的で数兆ドルの証券を購入した場合に金融市場に影響が出るのであれば、外国の中央銀行が政策目的で数兆ドルを購入した場合にも、それがFRBのバランスシートではなく他国のバランスシートに計上されるだけで、何らかの影響が出るはずです。

各国が自国通貨高を抑制するために外貨準備を蓄積することから、ドルの為替価値と世界の外貨準備残高には同時的な負の相関関係があります。ドルが下落局面では各国が自国通貨高を抑えるためドルを買うので準備高は増加し、逆にドルが上昇局面では準備高は減少します。

それにもかかわらず、1991年の2四半期を除き、米国は1982年以来ずっと経常赤字を続けています。半世紀以上にわたり経常収支がごく短期間しか均衡しないという事実は、ドルが国際貿易や所得のフローを均衡させる役割を果たしていないことを物語っています。

基軸通貨としての地位と製造業雇用の喪失との相互作用は、景気後退期に最も顕著に現れます。準備資産(ドル)は「安全資産」と見なされるため、景気後退時にはドルが上昇します。対照的に、他国の通貨は景気後退期には下落する傾向があります。つまり、総需要が落ち込む局面では、輸出産業が受ける痛手がドル高による競争力低下によって一段と深刻化するということです。その結果、米国では景気後退の際に製造業の雇用が急減し、その後の回復も大きくは見込めません。

3)金融による域外的支配力

最後に、準備資産が世界の貿易と金融システムの生命線であるとすれば、それを支配する者は貿易や金融取引をある程度制御する力を持つことを意味します。これは、アメリカが武力ではなく金融力を用いて、外交政策や安全保障政策における意思を貫徹できることを可能にしています。

米国は実際、世界中の個人や国家に対して様々な形で制裁を課すことができますし、実際に行っています。資産を凍結したり、国際銀行決済ネットワークのSWIFTから排除したり、外国の銀行が国際業務を行う上で不可欠な米国の銀行・金融システムへのアクセスを制限したりといった措置を通じて、米国は一人の兵士も動員することなく、自国の外交目標、すなわち敵対国の弱体化という目的を金融力で達成しているのです。

経済学者は、米国の国家安全保障上の目標の是非を評価することはできませんが、ただ一つ言えるのは、基軸通貨国という地位によって国際的な貿易・金融システムを米国が支配しているおかげで、米国はそれらの目標をはるかに低コストで達成できているということです。

米国が国家安全保障目的のためにグローバルな金融アーキテクチャをどう動員しているかについての包括的なレビューは、Cipriani, Goldberg and La Spada (2023)に詳しく述べられており、この分野の主要な関係者の歴史についてはMohsin (2024)で論じられています。

より広い意味では、制裁は現代版の封鎖と見なすこともできます。過去に準備通貨を提供していた国々の多くは、その貿易帝国によって強力な海軍力を有しており、物理的な行動なしにライバル国を封じ込めたり相手国の経済活動を阻害したりすることができました。制裁は、そのような軍事力を用いない経済的・金融的な手段であり、物理的な行動を必要とせずに同様の効果を発揮します。

根本的なトレードオフ

以上に述べた準備資産の特性を総合すると、仮に準備資産への需要が持続的かつ価格に対して非弾力的である一方で、借入コストの低減効果がわずかにとどまる場合、基軸通貨国としての地位が米国にもたらすものは、輸出産業の競争力を蝕むドル高という負担であり、それが金融エクステリトリアリティ(金融面での域外的支配力)によって主要な国家安全保障目標を極めて低コストで達成できるという地政学的利点と表裏一体になっている、ということになります。

つまり、このトレードオフは輸出競争力と金融によるパワープロジェクション(国力投射)との間の葛藤ということです。軍事力の投射は、米国が下支えするグローバルな安全保障秩序と不可分であるため、準備通貨の地位の問題は国家安全保障と切り離せないものとして捉える必要があります。

米国は自由主義諸国に対して世界的な防衛の盾を提供しており、その見返りとして米国は基軸通貨の地位による恩恵——そして今日我々が直面しているような負担——を引き受けています。

この関連性によって、トランプ大統領が他国は防衛と貿易の両面でアメリカを利用していると見なしている理由が説明できます。すなわち、防衛の傘(米軍による安全保障)と米国の貿易赤字は、通貨を介してリンクしているということです。

トリフィンの世界では、米国が世界のGDPや軍事力に占める割合が縮小するにつれて、この取り決め(米国が安全保障を提供し基軸通貨の恩恵と負担を享受する関係)は一層困難になってきます。世界のGDPが米国のGDPを上回るペースで成長し、アメリカに対する経済的負担が増大するにつれ、米国は世界の安全保障を下支えすることがより困難になっています。

なぜなら、経常赤字が拡大し、我が国の装備品生産能力が空洞化しているからです。

拡大する国際的な赤字は、米国の輸出産業に一層の負担をかけ、それに伴う社会経済問題を引き起こしています。この「取引」(安全保障提供と基軸通貨の恩恵享受)の魅力はこの文脈において低下しており、アメリカ国内では関係性を変革しようという合意が高まりつつあります。

グローバル体制の再構築

もしアメリカが現状を受け入れようとしないのであれば、その関係を変えるための措置に踏み出すでしょう。大きく言えば、一国のみで行うアプローチと多国間のアプローチがあり、また関税に重点を置く方法と通貨に重点を置く方法があります。

一国のみで行う(単独の)解決策は、市場のボラティリティ(変動性)のような望ましくない副作用を伴う可能性がより高いです。

多国間の解決策は変動性が低い傾向にありますが、貿易相手国の協力を取り付ける難しさが伴い、その結果、この体制再構築から得られる潜在的な利益の規模が制約されます。

単独の政策は政策を迅速に転換する上でより大きな柔軟性を提供します。一方、多国間の政策は実施がより困難(場合によっては不可能?)ですが、海外の政策当局者を巻き込んでボラティリティを抑える手助けをしてもらうことができます。

米ドルが準備資産であるのは、大部分においてアメリカが安定性、流動性、市場の厚み、そして法の支配を提供しているからです。これらは、アメリカが世界中で物理的な軍事力を投射でき、グローバルな国際秩序を形成し防衛できるだけの強さを持つための特性と関係しています。

基軸通貨の地位と国家安全保障との相互関連の歴史は長く、グローバルな貿易体制を再構築するいかなる可能性においても、これらの結び付きは今まで以上に顕在化するでしょう。

関税政策も通貨政策も、その目的はアメリカの製造業の競争力を改善することであり、それによって我が国の工業基盤を拡大し、世界の他国から米国内へ総需要と雇用を振り向けることにあります。

これらの政策によって、繊維産業のような低付加価値産業が大幅に国内回帰する可能性は低いでしょう。そういった分野では、為替や関税率がどれほど大きく変動しても、バングラデシュのような他国が比較優位を保ち続けるからです。

しかしながら、これらの政策はアメリカの高度付加価値製造業の優位性を維持し、さらなる海外移転を抑制・防止し、さらに他国との交渉上のレバレッジ(てこ)を高めて、米国の輸出のために他国の市場を開放させたりアメリカの知的財産権を保護させたりする合意を取り付けることに寄与しうるでしょう。2019年の米中「フェーズ1」貿易合意はこれらの分野で前進をもたらしましたが、その後中国はこの合意での約束を放棄しました。

第3章: 関税

トランプ大統領とそのチームにとって関税は馴染み深い手段です。実際に2018~2019年の対中貿易交渉で大々的に使用され、成果を収めました。これらの関税措置は、明確なマクロ経済への悪影響がほとんど見られないまま実施されました——インフレ率は安定もしくは低下し、GDP成長率もFRB(連邦準備制度)の利上げ局面にもかかわらず良好に推移したのです。したがって、今後再び関税が主要な政策手段となると考えるのは合理的でしょう。

関税と為替相殺

本章では、まず単独および多国間での関税措置が実際にどのように機能し得るかを論じる前に、関税に関する経済学的ポイントをいくつか概観します。検討すべき重要な観点には、インフレへの影響、負担の帰着(誰が関税を負担するか)、歳入効果、貿易フローへの影響、そして関税と他の税制との効率比較などがあります。

以下の分析における核心的な疑問は、為替レートがどの程度まで関税の変化を相殺するよう調整されるかという点です。最近の厳密な理論研究と文献レビューとして、JeanneとJohn(2024年)が示すように、古典的には関税が貿易収支を改善し、その結果として為替レートが上昇圧力を受けるため、関税の影響は為替変動によって相殺されると考えられます。

しかし、為替相殺が起こる理由は他にも考えられます。各国の中央銀行がインフレや需要変化を打ち消すよう金利を調整する場合や、生産・消費の構造上、関税を課しても各国の比較優位により貿易パターンが変わりにくい場合、あるいは関税を課す国の成長見通しが相対的に向上して投資資金が流入する場合(関税が「最適」水準を超えない限り)などです。

仕組みを簡単に示すため、外国の輸出業者の価格をpx(現地通貨建て)、為替レートをe(1外貨単位あたりのドル)、関税率をτとします。アメリカの輸入業者が支払う価格は p_m = e(1+τ) p_x となります。当初 e=1、τ=0 とし、政府が輸入品に10%の関税を課したとします。一方で外国通貨が10%減価(ドル高)したとすると、輸入価格は p_m = 0.9 * 1.1 * p_x = 0.99 p_x となり、関税後のドル建て輸入価格はほぼ変化しません。

つまり為替変動が関税の影響をほぼ完全に打ち消したことになります。この場合、ドル建て輸入価格が上昇しないため、米国経済にとってインフレ圧力はごくわずかで済みます(しかし輸出国にとってはそうではありません)。

もっとも、この単純な例にはいくつか重要な前提があります。

(1) 為替レートが「適切な幅」で動くこと

(2) 輸出財の付加価値の大部分が輸出国で生み出されていること

(3) 為替変動が輸出者の価格に完全に転嫁されること(注意すべきは、多くの輸入品はドル建てで取引されるため、為替変動が必ずしも直ちに輸出者価格に影響せず、ドル高になっても輸出者の利幅が増えるだけに留まる場合があります)

(4) 輸入卸売価格から小売消費者価格への転嫁も完全であること、

などです。後述するように、これらの前提が必ずしも完全には満たされない場合には、物価や貿易・市場により大きな変動が生じる余地があります。

また、為替に大きな変化が生じない場合、関税による貿易フローの再均衡効果は生じません。関税対象国からの輸入が割高になれば貿易のリバランス(輸入先の切り替えや国内生産への代替など)が起こりますが、米国内の物価上昇も伴います。逆に、関税対象国からの輸入品が為替相殺によって割高にならない場合、より安価な輸入先を探すインセンティブが働かず、貿易構造は変わりません。

インフレへの影響

理論的には関税はインフレを招かないことも可能ですが、実際にはどうでしょうか?2018~2019年のデータを見ると、関税はほぼ前述の通りに機能しました。

例えば中国からの輸入品に対する実効関税率は、2018年の貿易戦争開始時から2019年の停戦(合意)時までに17.9ポイント引き上げられましたが、その間中国人民元は対ドルで13.7%減価しました。

その結果、関税後のドル建て輸入価格上昇率はわずか4.1%にとどまり、為替変動が関税の影響の4分の3以上を相殺した計算になります。物価への上昇圧力はごく小さく抑えられたわけです。

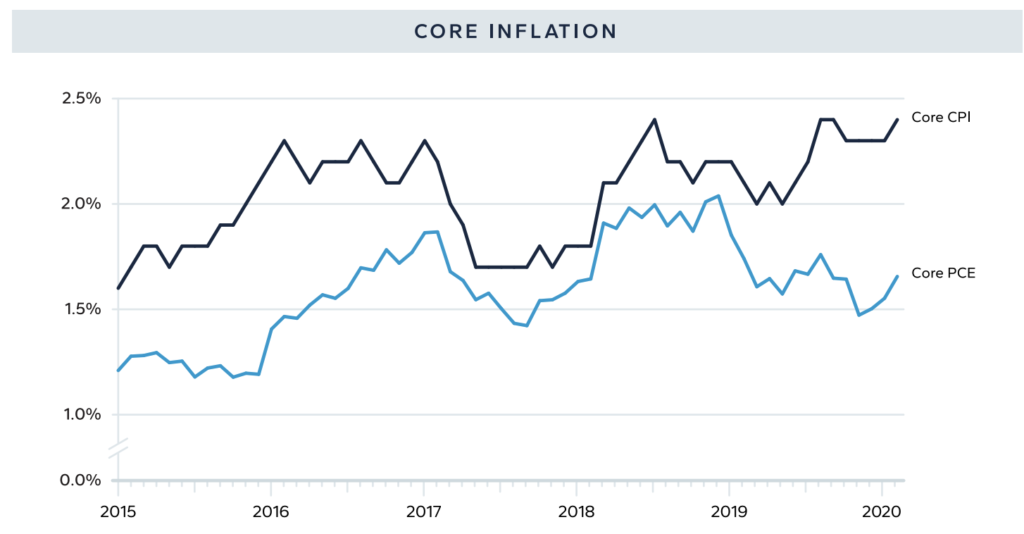

実際、貿易戦争開始前に2%ちょっとだった米国の消費者物価指数(CPI)インフレ率は、停戦時には約2%に落ち着いていました。個人消費支出(PCE)インフレ率もFRBの目標をわずかに下回る水準からさらに下振れしました。

もちろんこの期間にはFRBの利上げなど他の要因も作用していたため、貿易戦争によるインフレ効果はごく小さく、これら他の要因にかき消される程度だったと考えられます。こうした結果が、トランプ陣営が「最初の米中貿易戦争は非インフレ的だった」と捉える根拠になっています。

しかし、為替相殺理論に沿ったマクロ経済データの見方に対し、より詳細なミクロデータ分析では異なる見解もあります。

例えばCavallo, Gopinath, Neiman and Tang (2021)は、小売レベルの詳細データを分析し、ドル建ての輸入価格は関税分だけ上昇しており、ドル高による相殺効果はほとんどなかったと報告しています。

言い換えれば、彼らの分析では関税の影響で輸入品価格が上昇し、その結果インフレ率も上昇した可能性があると示唆されています。このように、関税がインフレに与える影響については、データの見方によって見解が分かれています。

負担の帰着、歳入、貿易フロー

関税によるコストを最終的に誰が負担するか(帰着)は、為替相殺がどの程度起きるかに大きく依存します。前述のように、為替の調整によって関税の影響が相殺される場合、関税の負担は事実上輸出国側が負うことになります。

実際、中国に対する関税では、人民元安によって中国の消費者の購買力が低下し、結果的に関税による追加コストを中国が支払った形となりました。このように、関税収入は最終的には関税を課された国の富や購買力の減少から生み出されることになります。

関税は米国政府に歳入をもたらします。2018~2019年の関税引き上げによって米国は大幅な関税収入を得ました。この収入は、米国が世界経済に準備資産(ドル)を供給することによる負担を一部肩代わりしてもらう効果、すなわち負担の分担を改善するものと見ることができます。

一方で、関税が貿易フロー(輸出入の流れ)に与える影響は、為替相殺の程度によって異なります。為替相殺が完全に起これば、輸入品の相対価格は変わらず、貿易パターンに変化は生じません。

しかし為替相殺が不十分で輸入品価格が上昇すれば、輸入先の切り替えや国内生産への代替といった貿易の再編がある程度起こります。同時に米国内では物価上昇を招きます。政策当局としては、高い物価上昇と貿易再均衡のどちらをどの程度受け入れるかというトレードオフに直面します。

なお、関税収入という観点も重要です。これは次章以降で述べる負担分担の議論に関わります。

為替相殺と金融市場

関税による為替相殺が起きる場合、米ドルが他通貨に対して上昇することになります。2018~19年にも見られたように、関税措置発動時にはドル高が進みました。

ドル高は新興国市場などに資金流出の圧力をかけ、国際金融市場に影響を及ぼす可能性があります。また、ドル高は米国債などドル建て資産への海外需要を高め、米国の長期金利の低下要因となる一方、米国企業の海外での価格競争力を損なう側面もあります。

つまり、関税政策を取る際には、為替相場の動きやそれが金融市場に与える影響にも注意を払う必要があります。

為替相殺がどの程度起こるかは、経済状況や政策対応によって変わります。例えば、関税によるインフレ圧力を米国の中央銀行(FRB)が重視すれば金利引き上げで対応するかもしれず、そうなればドル高が進みやすくなります。

一方、世界的に低金利で金融緩和的な状況であれば、為替相殺は起こりにくいかもしれません。また、輸出国が自国通貨安を容認するかどうか(為替介入などで通貨防衛するかどうか)によっても為替相殺の程度は左右されます。

要するに、為替相殺が実現するか、その程度は決して確実なものではなく、政策当局が特に注視すべき不確実要素です。

関税の実施

関税政策を具体的に実施する際には、その方法について様々な選択肢があります。急激に高関税を導入すると市場への衝撃が大きいため、段階的に導入する、対象範囲を徐々に拡大する、といった工夫が考えられます。

また、安全保障上の目的と絡めて関税を適用する品目や国を選定することも可能です。本節では、関税の実施に関するいくつかのシナリオを検討します。

段階的な実施

大幅な関税率引き上げを検討する場合、一度にショックを与えるのではなく段階的に実施することが考えられます。例えば最初は比較的低い関税率から始め、経済への悪影響が小さいことを確認しつつ徐々に関税率を上げていく方法です。

こうすることで企業や市場が調整する時間を確保でき、不測の混乱を抑えられます。また、段階的な実施は交渉上のレバレッジにもなり得ます。関税率を段階的に引き上げる計画を示すことで、相手国に対して早期の譲歩や協議参加を促す圧力をかけることができます。

段階的規模、レバレッジと安全保障

関税をどの範囲・規模で課すかについても、段階的な拡大が考えられます。例えば当初は一部の戦略的製品や安全保障上重要な分野に限定し、徐々に対象を広げる戦術です。

国家安全保障と関税を絡めることで、政策の大義を国内外に訴えやすくなる側面もあります。実際、トランプ政権下では貿易政策と安全保障政策が深く結びつけられ、ハイテク製品や重要資源など安全保障上重要な品目に関税や輸出規制をかける動きが見られました。安全保障上の懸念を理由に関税を導入・拡大することで、同盟国の協力を得たり、国内の支持を得たりしやすくなる可能性があります。ただし、こうしたアプローチは対象国との緊張を高めるリスクも伴います。

関税と競争力

関税政策の究極の目的は、米国産業の競争力を高め、雇用と需要を国内にもたらすことにあります。本節では、関税が国際競争力に与える影響や、為替政策との組み合わせによる「財政的デバルエーション」効果、そして関税率の最適水準について考察します。

財政的デバルエーション

「財政的デバルエーション」とは、為替レートの切り下げ(通貨安)と同等の効果を、財政政策(関税や消費税など)を通じて実現しようとする考え方です。

例えば輸入品に関税を課し、同時に輸出企業に補助金を与えるような政策は、通貨安と似た効果をもたらします。ユーロ圏の国々が為替政策を使えない中で付加価値税(VAT)の引き上げと労働コスト減税を組み合わせて競争力を高める策などが、その一例です。

米国において関税を導入することは、ドル安と同様に輸入品価格を相対的に上昇させ、国内生産品を有利にする効果があります。

ただし実際には通貨安と異なり、関税収入という形で政府に財源が生じる点が異なります。関税収入を減税などに充てれば、国内産業の競争力強化に二重の効果をもたらす可能性もあります。

歪みと最適関税率

関税は市場に歪みを生じさせる政策手段であり、その水準が高すぎればコストが効果を上回りかねません。経済学的には、自国に有利な交換比率を作り出す「最適関税率」が理論上存在しうる一方、報復関税などを招けば結局すべての国が損をするリスクがあります。

米国は現在、世界でもっとも低い平均関税率(約3%)しか課していない国の一つであり、理論的には多少の関税引き上げ余地があるとも考えられます。しかし関税率を上げすぎれば、企業のサプライチェーンの混乱や消費者物価の上昇など望ましくない影響が大きくなります。

そのため、政策当局は関税率を決定する際、輸入相手国の報復や世界貿易への影響も考慮しつつ、国内産業保護と消費者への負担とのバランスを慎重に見極める必要があります。理論モデルにおける「最適」な関税率であっても、現実には政治的・経済的制約の下で実現可能な範囲に収める必要があるでしょう。

第4章: 通貨

関税とは別に、他国通貨の過小評価(自国通貨としてはドル高)を是正するための通貨政策も検討が必要です。通貨に関する政策手段には、多国間で協調して行うものと、一国で独自に行うものがあり、それぞれ異なる利点とリスクがあります。

通貨政策とリスク

通貨の価値を操作する政策は、貿易政策とはまた異なる種類のトレードオフや影響を伴います。他国の通貨安を是正するために米国が行動すれば、いわゆる「通貨戦争」を誘発するリスクもあります。

ドル高是正のための介入は、貿易相手国との摩擦や国際金融市場の混乱を招く可能性があります。また、米国が長年基軸通貨国として築いてきた信用にも関わる問題です。

そのため、この種の政策を講じる際には慎重な配慮が求められます。

多国間の通貨アプローチ

歴史的に、米国は通貨調整に多国間の協調を模索してきました。有名な例として、1985年のプラザ合意では主要国が協調してドル高の是正を行いました。

このような多国間アプローチでは、各国が共通の課題認識を持ち合意形成することで、大きな市場の混乱を避けつつ為替レートの修正を図ることが可能です。

しかし、現代のように各国の経済状況や利害が多様化した中で、主要国が協調して大規模な通貨調整に合意するハードルは高くなっています。

実現可能性

多国間協調による通貨是正が現実に可能かどうかは、状況によります。深刻な世界的不均衡や金融危機でも生じない限り、各国が進んで自国通貨の調整に合意する可能性は高くありません。

特に現在、中国や欧州など主要貿易相手国との間で為替について合意を得るのは難しいでしょう。多国間での取り組みは望ましいものの、その実現可能性には限界があると考えられます。

一国による通貨アプローチ

多くのアナリストは、米国が一国で他国の通貨安問題に対処する手段はないと考えています。しかし実際には、米国単独でもいくつかの手段を持ち得ます。ここでは、米国が単独で選択しうる通貨調整戦略の例を述べます。

国際緊急経済権限法(IEEPA)

一つの手段は、1977年制定の国際緊急経済権限法(IEEPA)の活用です。IEEPAは大統領に国家非常事態において広範な経済措置を講じる権限を与える法律で、為替操作による不公正な貿易上の脅威を「国家非常事態」と宣言すれば、大統領は外国為替取引や資本移動に制限をかける措置を取ることが可能となります。

例えば、特定の国との通貨取引を制限したり、その国からの資本流入に課税したり凍結したりすることも理論上は可能です。こうした措置は極めて強硬であり、実際に発動すれば国際金融市場に大きな衝撃を与え、外交関係も緊張させるでしょう。しかし、他に手段が尽きた場合の最後のカードとして、法律上は存在しているのです。

準備資産の蓄積

もう一つのアプローチは、米国自身が外国通貨資産を積極的に蓄積する、つまり市場介入によって自国通貨高を是正する方法です。多くの国の中央銀行は、自国通貨を安定させるために外貨準備を積み上げ、市場介入で自国通貨を売って外貨を買うということを行っています。

米国は長らくこうした為替介入をほとんど行ってきませんでしたが、理論的には米国も他国にならって大規模な外貨(例えばユーロや円)や金を購入し、ドルの価値を引き下げることが可能です。これは事実上、ドル安を実現するための「米国版為替介入」です。

しかし、米国がこのような介入に踏み切れば、国際的に大きな議論を呼ぶでしょう。基軸通貨国である米国が露骨にドル安誘導を図ることは、他国から為替操作と非難される可能性もあります。

また、大規模なドル売り介入は米国自身の金融市場(金利やインフレ期待)にも影響を及ぼしかねません。それでも、他国が自国通貨安のために巨額のドル準備を蓄積し続ける状況が続くのであれば、米国としても対抗手段として検討する余地が出てくるかもしれません。

以上のように、米国には多国間協調以外にも通貨問題への対応策が存在しますが、それらは副作用やリスクが大きいため慎重な判断が必要です。多国間の解決策が難しい場合でも、米国が独自に行動に移せる選択肢が全く無いわけではないのです。

第5章: 市場とボラティリティに関する考察

ここでは、これまで述べてきた関税政策や通貨政策を実行する際に、市場への影響やボラティリティ(変動性)について考察します。政策の順序や組み合わせにより、市場が受ける衝撃の大きさは異なり得ます。

まず関税、次にドルまたは投資?

一つのシナリオは、まず関税措置を講じ、その後ドル安誘導策や対外投資制限などを行うという順序です。この場合、当初関税導入時には為替相場でドル高が生じるかもしれません。

しかしその後、ドル高是正のための措置(例えば外国為替市場への介入や資本流出入の規制)が取られると、ドル相場は反転し下落に向かう可能性があります。

投資家にとっては、一連の政策のシーケンスを見通すことが重要で、どのタイミングでドルの動きが変わるのかを予測しなければなりません。もし政策当局が関税強化の後にドル安政策を採ると示唆すれば、市場は初めのドル高を一時的なものと織り込むでしょう。

一方、先に通貨面での措置(ドル安誘導や資本規制など)に踏み切り、その後で関税を導入するという順序も考えられます。

しかしこの場合、初期段階で金融市場に与える衝撃が大きく、政策全体への信認を損なうリスクがあります。一般に、関税措置の方が比較的予測可能で段階的な実施が可能であるのに対し、通貨措置は劇薬的で市場の不確実性を高めやすいと言えます。

多国間の通貨アプローチ

多国間協調による通貨調整策は、実現できれば市場のボラティリティを抑える効果が期待できます。各国が合意の上で為替相場の調整を行えば、市場には一定の安心感が生まれます。

ただし、協調策の協議中や実施過程では、合意形成の不透明さから市場が動揺する可能性もあります。過去のプラザ合意の際も、合意後は比較的秩序立ってドル安が進行しましたが、それまでの交渉段階では様々な憶測が飛び交いました。

現代において多国間の通貨協調策を採る場合も、情報発信のタイミングや内容次第で市場の反応が大きく変わるでしょう。

一国による通貨アプローチ

米国単独での通貨政策(例えばIEEPA発動や大規模なドル売り介入など)は、最も市場ボラティリティを高める可能性があります。このような措置が取られれば、為替市場だけでなく株式市場や債券市場にも波及し、投資家心理を著しく不安定にする恐れがあります。

特に国際緊急権限の発動などは市場にとって想定外のショックとなりかねません。政府がこうした強硬策を検討しているという情報が漏れるだけでも、市場の先走り(投機的な動き)を誘発する可能性があります。

従って、仮に単独通貨策を用いる場合でも、市場との対話や周到な準備をもって望む必要があるでしょう。

いずれの場合も

どのような政策組み合わせ・順序をとるにせよ、金融市場や実体経済に対する悪影響のリスクは避けられません。重要なのは、政策実行にあたって副作用を最小限に抑える手順を踏むことです。

政府・当局は、事前に市場への十分な説明を行い、必要に応じて段階的な実施や調整措置を講じることで、ショックを和らげることが可能です。また、貿易政策と通貨政策を組み合わせて実施する際は、その相互作用(例えば関税がドルに与える影響と、そのドル高がさらにもたらす貿易影響)を総合的に評価し、適切な順序とタイミングを図ることが重要です。

いずれの政策アプローチを採用する場合でも、金融市場や経済に重大な副作用が生じるリスクは存在します。しかし、政府が取れる措置を適切に組み合わせ、実施手順に工夫を凝らすことで、こうした副作用を和らげ、政策変更をできるだけ成功に導くことは可能です。

第6章: 結論

次期トランプ政権の下では、国際経済体制に対して抜本的な変革が行われ、その過程で市場のボラティリティが伴う可能性があります。投資家にとっては、この目的のために用いられ得る政策手段と、政府が望ましくない副作用を回避しようとする方策を理解することが重要です。本稿は、そのための「ユーザーズガイド」として、利用可能な政策手段の一覧と、それらの経済・市場への影響、そして副作用を軽減するために取れるステップを概観しようとする試みでした。

ウォール街では「政府にはドルの対外価値(為替レート)に影響を与える手段などない」という見解が一般的でしたが、それは誤りです。政府には、多国間・一国の両面において、為替に影響を及ぼす多くの手段が存在します。ただし、いかなるアプローチを取る場合でも、ボラティリティを最小限に抑えるための措置に細心の注意を払う必要があります。その際、貿易相手国や連邦準備制度(FRB)からの協力が得られれば、変動を抑制する上で役立つでしょう。

いずれにせよ、トランプ大統領が関税を用いて交渉上のレバレッジ——そして歳入——を引き出すことに成功した実績がある以上、通貨政策の手段に踏み出す前にまず関税が用いられる可能性が高いと言えます。関税措置はドル高要因となるため、投資家は国際貿易体制改革のシーケンス(順序)においてドルの動きがどう推移するかを理解することが重要になります。ドルは、おそらく(もし最終的に下落に転じるとしても)その前にいったん上昇する展開になるでしょう。

トランプ政権には、グローバルな貿易・金融システムをアメリカの利益になるよう再配置し得る道筋が存在します。しかしそれは決して平坦な道ではなく、綿密な計画と正確な実行、そして望ましくない影響を最小化するための配慮が必要です。

参考文献

- Autor, David, David Dorn and Gordon Hanson. “The China shock: learning from labor-market adjustment to large changes in trade.” Annual Review of Economics 8, 2016.

- Autor, David, David Dorn, and Gordon Hanson. “On the persistence of the China shock.” Brookings Papers on Economic Activity, 2021.

- Amiti, Mary, Mathieu Gomez, Sang Hoon Kong, David Weinstein. “Trade protection, stock-market returns, and welfare.” NBER Working Paper No. 28758, 2021.

- Amiti, Mary, Stephen J. Redding, and David E. Weinstein. “The impact of the 2018 tariffs on prices and welfare.” Journal of Economic Perspectives 33(4), 2019.

- Bessent, Scott. “The fallacy of Bidenomics: a return to central planning.” (マンハッタン研究所主催カンファレンスでのインタビュー兼エッセイ, 2024年)

- Bordo, Michael D. and Robert N. McCauley. “Triffin: dilemma or myth?” BIS Working Paper No. 684, 2017.

- Broda, Christian, Nuno Limão and David E. Weinstein. “Optimal tariffs and market power: the evidence.” American Economic Review 98(5), 2008.

- Briggs, Joseph. “Foreign spillovers and Fed policy in a time of global monetary policy tightening.” Goldman Sachs U.S. Economics Analyst, 2022年10月9日.

- Brown, Chad. “U.S.-China trade war tariffs: an up-to-date chart.” Peterson Institute for International Economics (PIIE) Charts, 2023.

- Cavallo, Alberto, Gita Gopinath, Brent Neiman and Jenny Tang. “Tariff pass-through at the border and at the store: evidence from US trade policy.” American Economic Review: Insights 3(1), 2021.

- Cipriani, Marco, Linda S. Goldberg and Gabriele La Spada. “Financial sanctions, SWIFT, and the architecture of the international payments system.” Federal Reserve Bank of New York Staff Reports No. 1047, 2023.

- Chodorow-Reich, Gabriel, Matthew Smith, Owen M. Zidar and Eric Zwick. “Tax policy and investment in a global economy.” NBER Working Paper No. 32180, 2024.

- Costinot, Arnaud and Andres Rodriguez-Clare. “Trade theory with numbers: quantifying the consequences of globalization.” Handbook of International Economics, Volume 4, Elsevier, 2014.

- Du, Wenxin, Joanne Im, and Jesse Schreger. “The U.S. Treasury premium.” Journal of International Economics 112, 2018.

- Jeanne, Olivier and Jeongwon Son John. “To what extent are tariffs offset by exchange rates?” Journal of International Money and Finance 142, 2024.

- Fajgelbaum, Pablo D., Pinelopi K. Goldberg, Patrick J. Kennedy and Amit K. Khandelwal. “The return to protectionism.” Quarterly Journal of Economics 135(1), 2020.

- Farhi, Emmanuel, Gita Gopinath, and Oleg Itskhoki. “Fiscal devaluations.” Review of Economic Studies 81(2), 2014.

- Feldstein, Martin and Paul Volcker. “An interview.” Journal of Economic Perspectives 27(4), 2013.

- Freeman, Rebecca, Richard Baldwin, and Angelos Theodorakopoulos. “Supply chain disruptions: shocks, links, and hidden exposure.” Bank of England Underground(ブログ), 2023年11月29日.

- Goldbeck, Dan. “Week in regulation: a trillion-dollar year.” American Action Forum(研究レポート), 2024.

- Gopinath, Gita. “The international price system.” NBER Working Paper No. 21646, 2015.

- Iyoha, Ebehi, Edmund Malesky, Jaya Wen, Sung-Ju Wu, and Bo Feng. “Exports in Disguise?: Trade rerouting during the US-China trade war.” Harvard Business School Working Paper 24-072, 2024.

- Laforte, Jean-Philippe. “Overview of changes to the FRB/US model.” FEDS Notes, 2018.

- Laperriere, Andy, Don Schneider and Melissa Turner. “Acting alone: presidency relatively more important in this election.” Piper Sandler US Policy Macro Research, 2024年10月24日.

- Levin, Andrew T. and Christina Parajon Skinner. “Central bank undersight: assessing the Fed’s accountability to Congress.” Hoover Institution Economics Working Paper No. 21320, 2024.

- McKinsey Global Institute. “An exorbitant privilege? Implications of reserve currencies for competitiveness.” ディスカッションペーパー, 2009年12月.

- Miran, Stephen and Nouriel Roubini. “ATI: Activist Treasury Issuance and the tug-of-war over monetary policy.” Hudson Bay Capital Research Series, 2024.

- Mohsin, Saleha. “Paper soldiers: how the weaponization of the dollar changed the world order.” Portfolio, 2024.

- Pozsar, Zoltan. “Money and World Order.” Ex Uno Plures 2(8), 2024.

- Saez, Emmanuel, Joel Slemrod, and Seth H. Giertz. “The elasticity of taxable income with respect to marginal tax rates: a critical review.” Journal of Economic Literature 50(1), 2013.

- Zhou, Xiaochuan. Reform of the international monetary system. 中国人民銀行, 2009.

免責事項

本資料に記載された見解は、あくまで著者自身の見解であり、ハドソン・ベイ・キャピタルの見解や方針を示すものではありません。

本資料は情報提供のみを目的として作成されたものであり、投資アドバイス、勧誘、申し出、またはいかなる管轄地域においても有価証券の売買の提案を構成するものではありません。本稿に表明された意見は2024年11月時点のものであり、予告なく変更される場合があります。本資料の情報に依拠するかどうかは読者自身の裁量によるものとします。投資にはリスクが伴います。ハドソン・ベイ・キャピタルは、新しい情報や将来の出来事等の結果として本資料中の記述や情報を更新または修正したり、いかなる不正確な情報を訂正したりする義務を負いません。本資料は、ハドソン・ベイ・キャピタルの許可なく、他者に提示・複写・配布・提供してはなりません。

本資料の情報は完全または網羅的なものではなく、本資料に含まれる情報の正確性または完全性について、明示または黙示を問わずいかなる表明または保証も行うものではありません。本資料には推計や将来の見通しに関する記述が含まれている場合がありますが、これらは将来の成果を保証するものではありません。

適用される法律で許容される最大限の範囲において、Hudson Bay Capital Management LP、Hudson Bay Capital UK LLP、Hudson Bay Capital Associates LLC、Hudson Bay International Associates LLCおよびそれらの関連会社・役員・取締役・従業員・経営陣・代理人のいずれも、本資料の作成または内容におけるいかなる誤りまたは脱漏について、または本資料の使用もしくは使用不能、あるいは本資料に基づいてあなたまたは他者が取った行動または決定、もしくは本資料の無断使用または複製に起因または関連して発生するいかなる種類の損失または損害(直接的・間接的・特別・偶発的・経済的・結果的・懲罰的損害を含む)についても、一切の責任を負いません。

Footnotes

- The Hill(2018年3月13日付)「Trump: If you don’t have steel, you don’t have a country.」記事(https://thehill.com/homenews/administration/376408-trump-if-you-dont-have-steel-you-dont-have-a-country/) ↩

- ウォール・ストリート・ジャーナル(2023年9月)「中国のスパイ活動の規模が西側諸国政府を圧倒」記事(https://www.wsj.com/politics/national-security/scale-of-chinese-spying-overwhelms-western-governments-6ae644d2) ↩

- Bordo, Michael D. & Robert N. McCauley (2017) “Triffin: dilemma or myth?” BIS Working Paper No. 684. — 同論文では、いわゆる「トリフィンのジレンマ」について、「経常収支版」と「財政版」の両バージョンを批判的に分析している。著者らは、これらの理論を退けるにあたり、「近い将来におけるジレンマや危機の欠如」や「そのような転換点を特定できないこと」に焦点を当てており、基本的メカニズムそのものを否定しているわけではない。 ↩

- 世界貿易機関(WTO)「World Tariff Profiles 2024」報告書(https://www.wto.org/english/res_e/booksp_e/world_tariff_profiles24_e.pdf) ↩

- Politico(2023年1月19日)「ジョー・マンチン上院議員、ダボスでインフレ抑制法と欧州について語る」記事(https://www.politico.com/news/2023/01/19/joe-manchin-davos-inflation-reduction-act-europe-00078510) ↩