筆者自身はまだ1.5億円ほどしか資産がありませんが、資産10億円以上保有した資産家の友人は3人ほど知っています。

彼らがどのように資産を築いたかというと、やはり起業と運用でした。

起業し中小企業オーナーとして蓄財しつつ、株式投資(ファンド含む)を行い資産を増やした。

または企業売却で低税率でまとまったキャッシュを獲得し運用を行なったというケースがあります。

事業を長年営みコツコツと増やした人もいます。やはり増やそうと意識し、時間が経てば資産は増えるものですね。

流石に上場企業経営者の友人はいませんが、知り合いベースであればいます。

上場後は企業の時価総額が跳ね上がるので、最初に企業オーナーとして100万円で出資したお金が何千倍にもなります。

彼らの資産は10億円を軽々と突破していきます。(ただし流動性はなく、使えるお金はそこまで大きくない)

サラリーマンではやはり難しい水準ですよね。毎年500万円貯金しても10億円に到達するには200年かかります。

今回はそんな10億円以上保有する友人とよく運用について、また人生観について話をする機会が多いので、その内容をアウトプットします。

Contents

10億円の資産ができた時に考えたい生活様式と運用

10億円以上資産を保有している人たちの共通点といえば、伸び伸びと未だに働いているということです。

リタイアは当然可能ですが生活に飽きるようです。

人間はやはり自分のためだけにお金を使うとすぐに飽きるようですね。

家族や友人との交流や夢を持った若者へ投資するのが生き甲斐とのことでした。

ただ、働いていると言っても、サラリーマンのように業務に忙殺されているわけではありません。

自分のやりたいこと、または既存で保有している事業のさらなる拡大を目論んでいたりと、かなり野心的な部分もあります。

自分で人生をコントロールしつつ、仕事、家族、趣味に全力という感じです。当然ですが住居や車は一級品です。

首都圏の若者は車なんていらない、と車離れが目立ちますが、富裕層は大体持っていますね。

子供の教育費は全力で課金です。インターナショナルスクール、全寮制の進学校、海外留学、教育はお金がかかりますね。

上記は少ない人数の10億円以上保有者の生活であり、十人十色だとは思います。

続いて、運用面ですが後続で詳しく述べますが富裕層限定の投資があり実際に非常に有利な利回りです。

運用していない人はいないです。資本主義社会でお金を寝かせておくほど愚かなことはありませんからね。

気をつけたいのは、10億円なんかが銀行口座に入っていると100%銀行窓口より連絡がきて金融商品を勧められます。

投資信託がメインで勧められるかと思いますが、日本の投資信託のリターンはひどい有様ですので、筆者としては無視が一番の対策かと思います。

ライフスタイルの面に話が少し戻るのですが、恋愛面はかなり注意を払ったほうが良いと話をよく聞きます。

都心のラウンジなど水商売であまりにも羽振りよくしてしまうと、思いがけずトラブルに遭う可能性があります。

基本的には、夜のお店も伝統的な銀座のクラブなどに絞って遊ぶなどするべきで、新興のラウンジなどは裏社会に通じていたりします。思い切り資産を奪われたりします。

これは脅しではなく、とにかく目立たないことに意識をすべきです。何十億円と資産を持っている方で数億円はトラブルで失ったという話も少なくありません。

10億円あったら何年暮らせる?完全リタイアは可能?

何年暮らせるかという話題が本来は不毛かもしれませんが、一応記載します。リタイアは当然可能です。

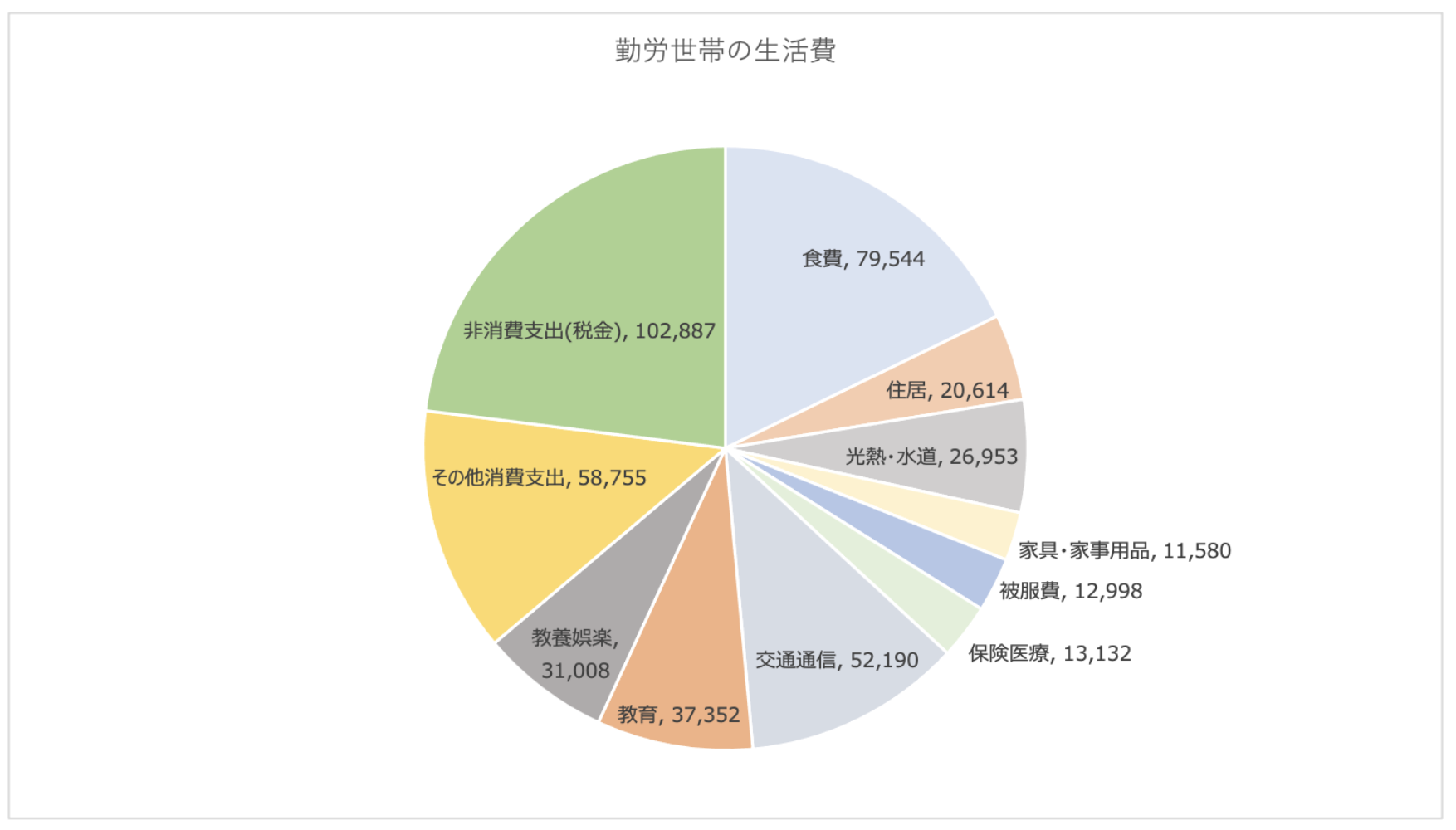

以下は2022年5月時点の総務省統計局の家系調査報告によると消費支出は344,126円で、非消費支出は102,887円で合計447,013円となっています。

非消費支出というのは税金や保険料のことです。

| 項目 | 費用 |

| 食費 | 79,544 |

| 住居 | 20,614 |

| 水道光熱費 | 26,953 |

| 家具・家事用品 | 11,580 |

| 被服費 | 12,998 |

| 保険医療 | 13,132 |

| 交通通信 | 52,190 |

| 教育 | 37,352 |

| 教養娯楽 | 31,008 |

| その他消費支出 | 58,755 |

| 非消費支出 | 102,887 |

| 合計(月額) | 447,013 |

| 合計(年額) | 536万円 |

| 10億円で何年暮らせる? | 186年 (10億円/536万円) |

運用を行わなくとも、10億円を切り崩すだけで186年生存できます。

2倍の生活費がかかっても100年近く生存できます。

ただ、10億円保有している人の生活とは月に50万円しか使わない質素な生活のはずもなく、旅行なども考えると4倍くらいはかかってくるかと思います。

| 項目 | 通常の費用 | 超富裕層 |

| 食費 | 79,544 | 200,000 |

| 住居 | 20,614 | 400,000 |

| 水道光熱費 | 26,953 | 50,000 |

| 家具・家事用品 | 11,580 | 30,000 |

| 被服費 | 12,998 | 50,000 |

| 保険医療 | 13,132 | 20,000 |

| 交通通信 | 52,190 | 70,000 |

| 教育 | 37,352 | 300,000 |

| 教養娯楽 | 31,008 | 100,000 |

| その他消費支出 | 58,755 | 200,000 |

| 非消費支出 | 102,887 | 300,000 |

| 合計(月額) | 447,013 | 1,720,000 |

| 合計(年額) | 536万円 | 2060万円 |

| 10億円で何年暮らせる? | 186年 (10億円/536万円) |

48年 (10億円/2060万円) |

そうなってくると48年ほどしか生存できません。

40歳時点から考えると88歳までお金がなくならないので、これでも完全リタイアはできそうです。

人生100年時代を考える必要がありますからね。

しかし、自身の病気、家族の病気や不幸、トラブルなどなどを鑑みると筆者であれば若干の不安を感じます。

やはり精神的な余裕をさらに追加すべく運用は必要ですね。

コラム:日本人で資産10億円以上はどれくらいいる?

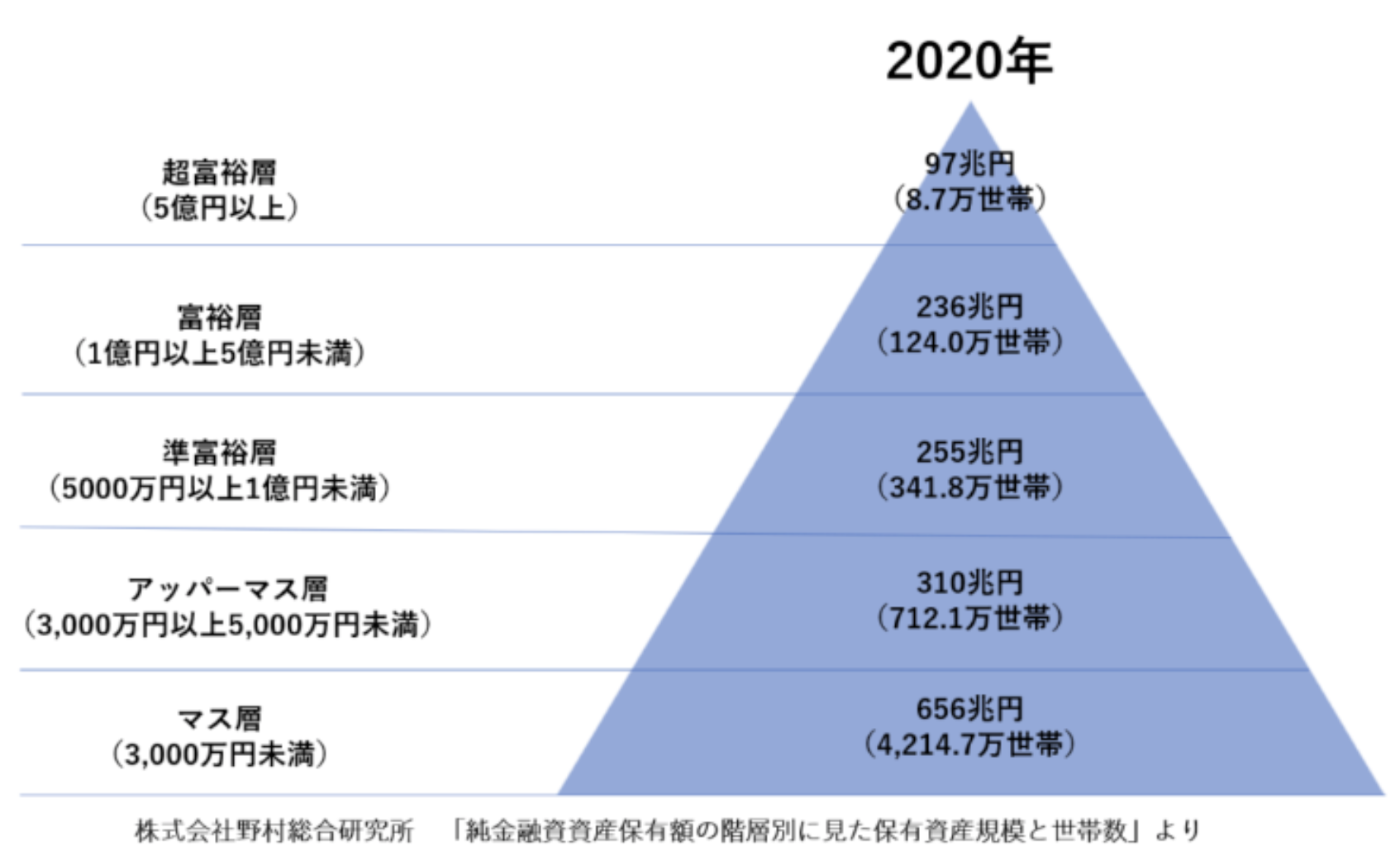

日本人で資産10億円以上保有する人はどれくらいいるのでしょうか?

個人ベースではなく世帯ベースが以下となります。

10億円以上は流石に外れ値ですので、データがありません。

上位8.7万世帯(全体の0.2%程度)の上限は未知数です。

以下が天井人の資産額です。

1 位 柳井 正(ファーストリテイリング) 236億ドル

2 位 滝崎武光(キーエンス) 216億ドル

3 位 孫 正義(ソフトバンク) 211億ドル

4位 佐治信忠(サントリーホールディングス) 93億ドル

5位 高原豪久(ユニ・チャーム) 64億ドル

6位 永守重信(日本電産) 46億ドル

7位 三木谷浩史(楽天) 44億ドル

8位 伊藤雅俊(セブン&アイ・ホールディングス) 43億5000万ドル

9位 毒島秀行(SANKYO) 42億ドル

10位 野田順弘(オービック) 35億ドル

ユニクロの柳井さんが236億ドル、130円換算で3兆680億円です。凄まじいですよね。

ここまで資産があっても仕事を続けており、もはやリタイアとかその概念が陳腐にすら感じます。

とはいえ5億円以上保有していれば、日本ではトップ0.2%以内に入ります。筆者が言うのもアレですが、誇って良い数字だと思います。

そんな日本のトップを走る人たちに適した運用はどのようなものになってくるのでしょうか?

10億円をどこに預けるのがよいか?

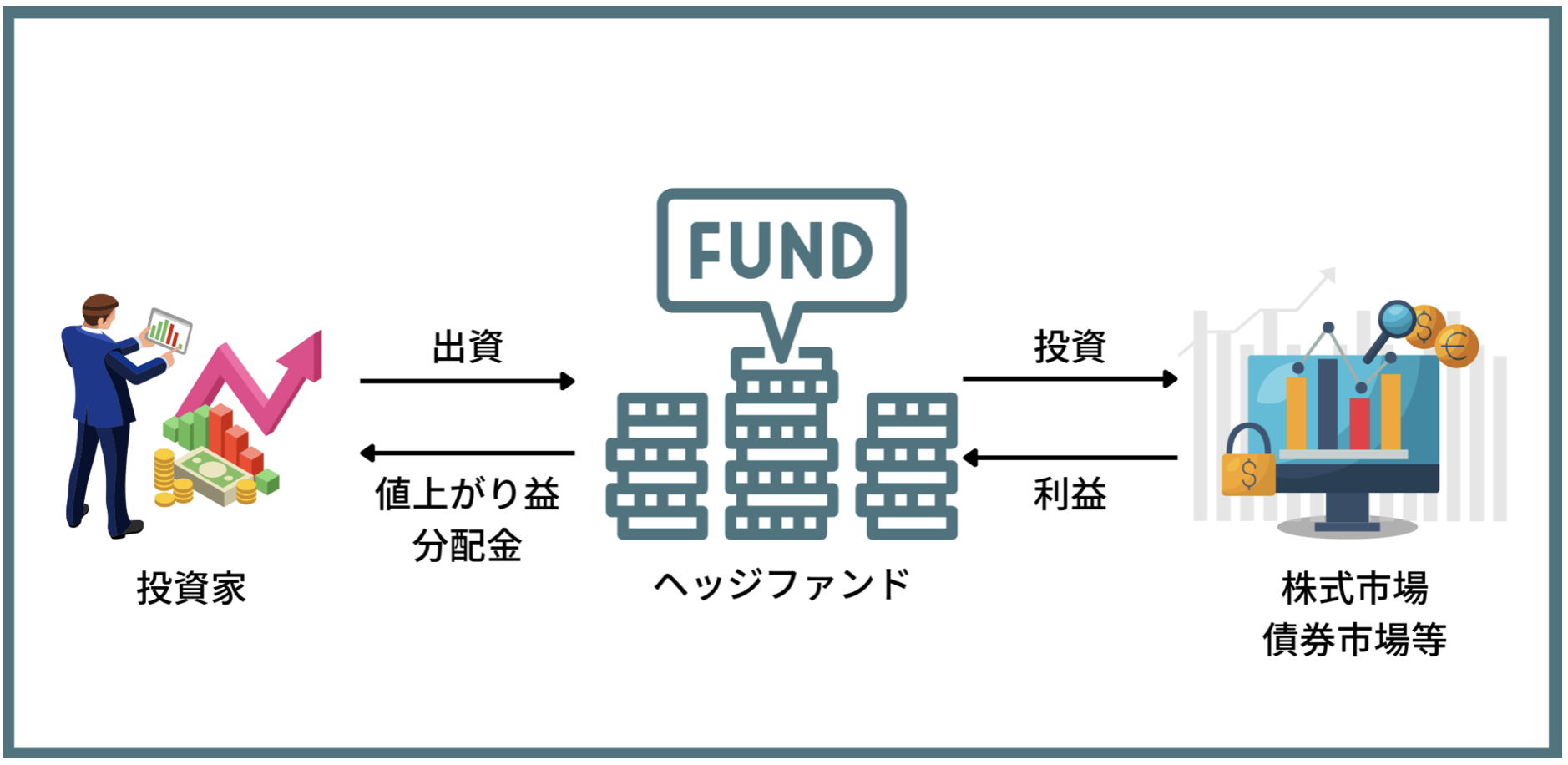

ヘッジファンド

富裕層限定の投資と言うと、やはりヘッジファンドは挙げざるを得ません。

欧米では王道の投資となりますが、日本ではそこまでですよね。

富裕層の方であれば、ヘッジファンドでの運用は積極的に考えたいものです。

ヘッジファンドの特徴といえば、一流の投資家マネジャーが代行で運用してくれることから高いリターンはもちろんのこと、その安定性が魅力です。

米国で有名なヘッジファンドはどこかというと、最新データでは以下となります。

- Scion Asset Management LLC・・・サブプライム住宅ローン担保証券に対するクレジット・デフォルト・スワップへの賭けで、2000年11月から2008年6月までの間に726%のグロスリターンを上げた。マネジャーであるバリー氏は2008年以前から、伝説的なバリュー投資家であるベンジャミン・グレアムとデビッド・ドッドの投資スタイルにこだわり、S&P500を常にアウトパフォームすることで名を馳せてきた。

- Citadel LLC・・・億万長者のケン・グリフィンが率いるシタデルの投資戦略は、株式、債券およびマクロ、コモディティ、クレジット、グローバル・クオンツ戦略の5つのカテゴリーにまたがっている。

- Bridgewater Associates・・・1975 年にレイ・ダリオによって設立されたブリッジウォー ター・アソシエイツは、大規模なマクロ経済および地政学 的イベントの予測、解釈、ベッティングに焦点を当てたトップダ ウン・アプローチを用いる投資の「グローバル・マ クロ」スタイルのマスターとして知られている。約 1,500 億ドルの AUM を持つブリッジウォータ ーは、世界最大のヘッジファンドの 1 つであり、いまだに 驚くべきリターンを上げている。2022 年上半期、株式市場が暴落する中、同社の旗艦ファンドであるピュア・ アルファ II は 32%上昇した。

- Renaissance Technologies LLC・・・ルネッサンス・テクノロジーズは、1982年にジェームス・サイモンズによって設立され、高度な定量的手法に重点を置いています。2019年の調査では、1988年から2018年まで、メダリオンは年率63.3%のリターンを記録しています。この期間にメダリオンに投資した仮想の100ドルは、3億9870万ドルに成長したことになる。

- Elliott Investment Management・・・エリオット・インベストメント・マネジメントは1977年にポール・シンガーによって設立され、以来、運用資産額は約557億ドルに達しています。第一の目標は、過年度に得た利益を守ることで「資本の保全」を図り、第二の目標は、「金融市場で恐ろしいことが起こっていない圧倒的な割合の時間」において、許容できる収益率を達成することであると述べています。

上記のようなヘッジファンドは10億円以上保有する富裕層となっても、最低出資額が大きすぎて投資できなかったり、人脈を辿って運用してもらうなどかなりアクセスが難しいです。日本にいたら尚更です。

ただ、アクセスできるヘッジファンドでも優秀なリターンを提供しているファンドは多数あります。

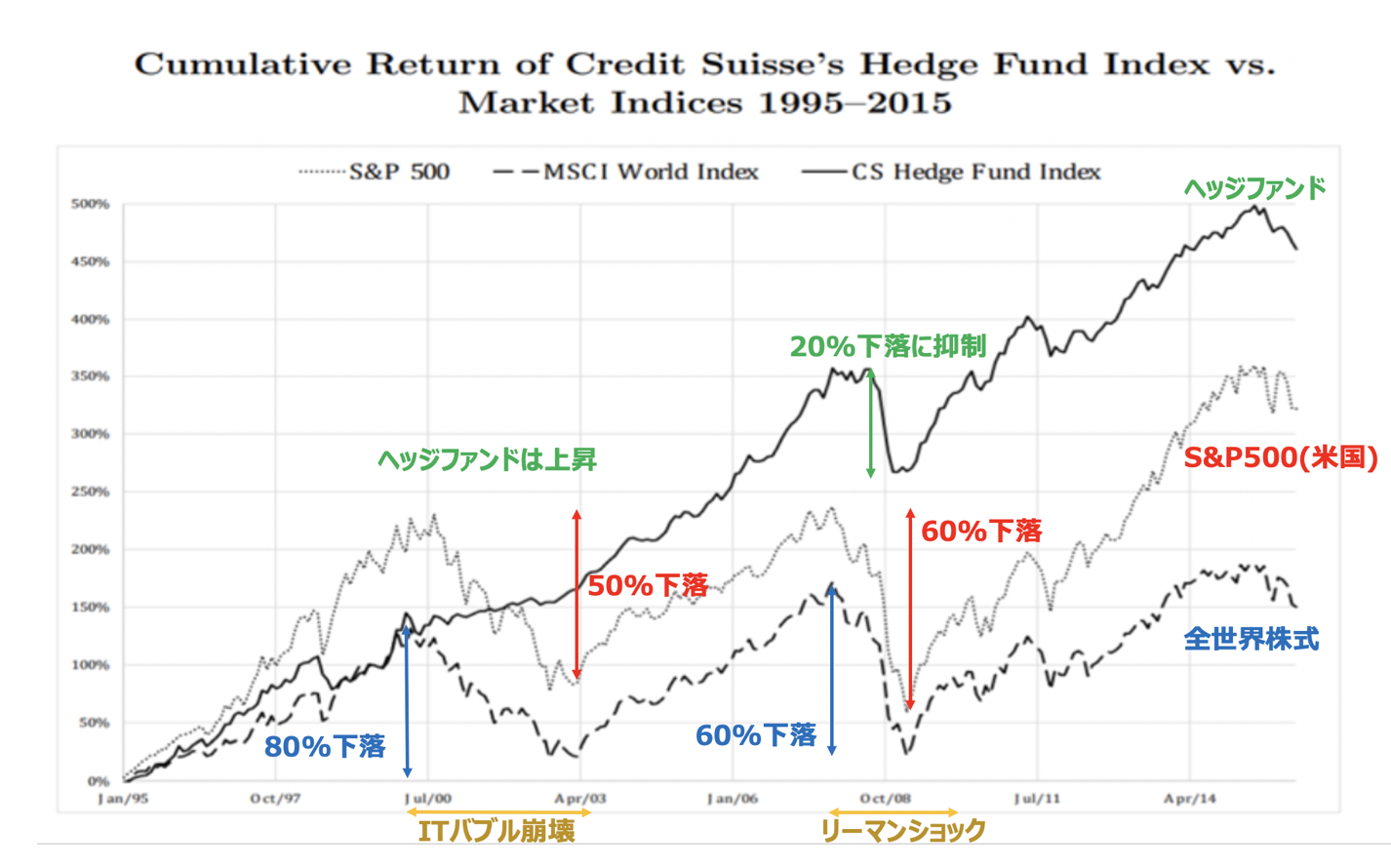

ヘッジファンドは株式市場が下落する局面でもリターンをあげて素晴らしいパフォーマンス

同社の特徴は伝統的な、ベンジャミン・グレアムが開発した投資手法であるバリュー株投資×アクティビスト活動で安定的なリターンを狙っていくものです。

派手なパフォーマンスはありませんが、下落耐性が強く、複利で着実に資産を積み重ねていく点に重きを置いています。

まさに資産規模が大きい投資家には向いているヘッジファンドと言えます。

上記で紹介したScion Asset Management LLCも同じくベンジャミン・グレアムの投資スタイルを踏襲しています。

伝統的な投資がやはり結果を出すということがよくわかります。

Renaissance Technologies LLCのようにファンド規模が大きくなると募集を停止してしまう可能性もあります。

投資を検討している方は早めにコンタクトを取ることをおすすめします。

債券投資

債券投資といえば、伝統的な富裕層が好む投資先であり、債券市場といえば株式を優に上回る規模となっています。

債券には国債や社債がありますが、要するに国にお金を貸すか、会社にお金を貸して利息を受け取るかという違いです。

資産規模が大きいのであれば、基本的には国債が選択肢になってくるかと思います。

日本国債に関してはYCCにより低金利が維持されているため妙味はありません。

またYCC解除されると、債券価格が下落してしまうため、ますます妙味がありません。

すでにかなり売られていますね。金利は0.7%を超えました。

そこで目を向けるべきなのが米国債になってきます。

米国債の金利

最も需要が高い米国債10年の利回りが4.80%となっております。

たとえば10億円を一括で債券投資すれば4800万円が確実に利息として収入が入ってくることになります。

最高ですね。

それでも良いのですが、問題はこの債券投資は米ドル建てであることです。

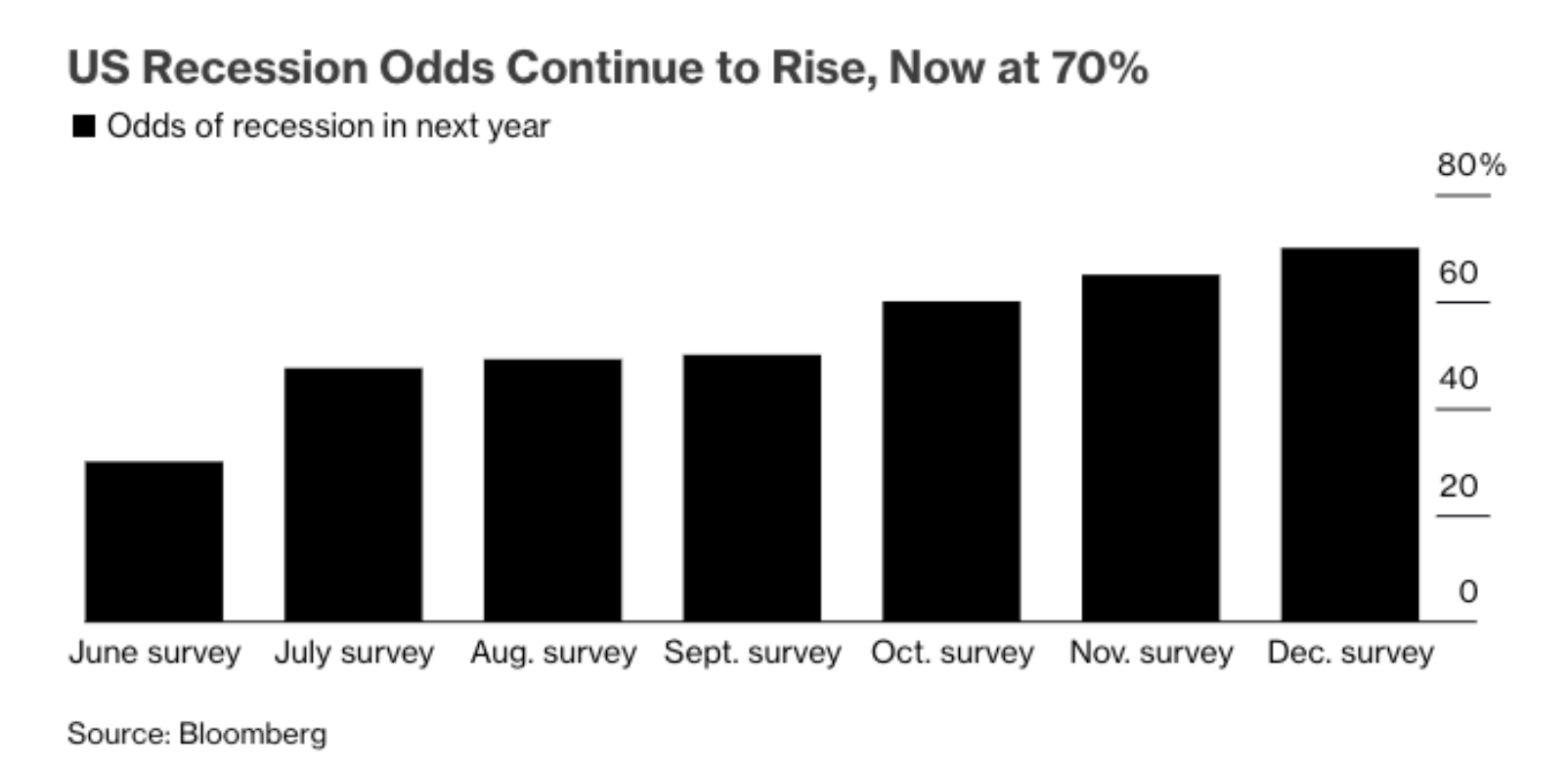

例え利息で安定収入があるとしても、今後は米国がリセッションに陥り円高が急激に進んでしまう可能性が高いです。

米リセッション確率70%、インフレ予想は引き下げ-エコノミスト調査

2022年以降は円安が大きく進み、現在も160円近くとなっています。もし米国発リセッションが発生すれば、株価指数の下落、ドル通貨の下落が発生する可能性が高いです。

リセッションで株式が必ず落ちるのはなぜかというと、必ず不意を突かれるからです。

現在はFRBの利上げ局面であり、インフレがまだまだ止まらない状況でどこまで利上げが必要なのかという話になっています。そしてディスインフレからのソフトランディングが期待されています。

つまり、誰もリセッションの用意ができていないということです。筆者としては逆イールドも発生し、政策金利が5%まで引き上げっているのを見ると、どう考えても軟着陸は無理ではないかと思ってしまいます。

軟着陸できたとしても、いずれにせよ利下げ転換は免れませんので、円高は必ず戻ってきます。大きく振りかぶって債券投資は、アイデアを変えた方が良いと思います。万能な投資先を選ぶべきです。

コラム:インデックス投資(S&P500)ではダメなのか?

米国インデックスへの投資は大ブームになりましたね。

2020年からのバブル相場による影響もありますが、ここ30年ほどは低金利政策を敷いていたので、政治的に株価をひたすら上昇させる局面でした。

1980年から2010年くらいまでにS&P500のインデックスファンドを仕込めた人はとてもラッキーな世代でした。

こんなの株が上がるしかないですからね。筆者も恩恵を得た一人です。

米国10年債金利の推移

しかし、今後は非常に怪しいです。2021年末までは低金利政策を続行し、投資家は歓喜しました。

祭りは終わるもので、止まらないインフレを背景にFRBは断続的に金利の引き上げを実施しています。

つまり株は上がるわけがなく、そして今後も過去30年のような低金利政策がなされるとも思えません。

必ずツケは払う必要があり、過去30年と同じノリでインデックスファンドを購入するのはリスクが高いと思われます。

1995年にWindowsが誕生して以来、米国はITバブル、テックバブルを成長の源とし、S&P500、ナスダックは異次元の成長をしてきました。しかし、その副産物としてインフレという悪魔を呼び覚ましてしまったのです。

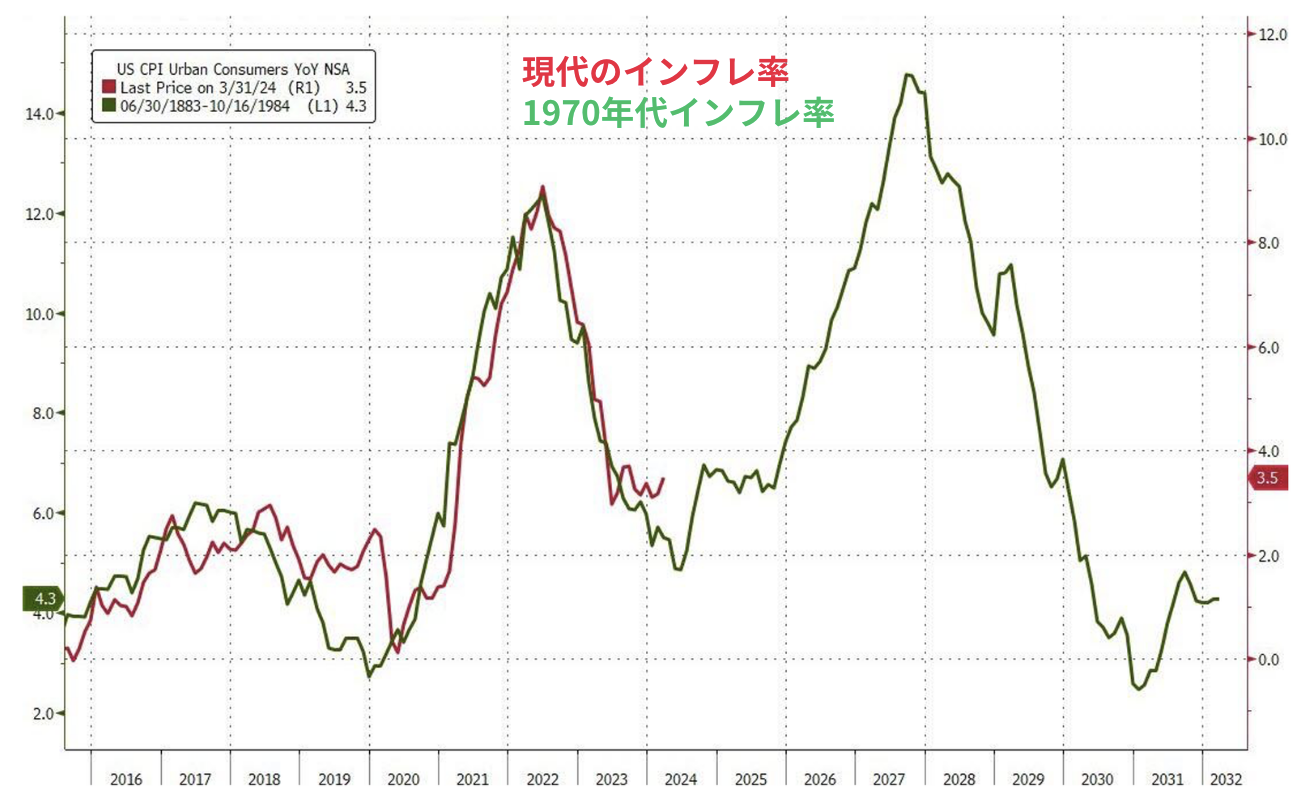

インフレが発生すると何度も発生する傾向にあります。以下は1960年代後半からのインフレ率と2010年代からのインフレ率の推移の比較です。ほぼ同じ動きをしているのがわかりますね。

現在のインフレ率は1970年代のインフレ率と酷似

今後、再びインフレ率が急騰する確度は高いです。

そうなると再び金利が急騰して株価が大きく下落していきます。

実際、1970年代の株価は以下の通り大きく上下動しながら横ばいでした。今後も厳しい展開が想定されます。

1970年代のS&P500指数

プライベートバンク

10億円ほどの資産があればプライベートバンクへのアクセスも可能になってきます。

プライベートバンクで運用するには審査が必要になってきます。

資産状況は当然のこと、家族構成、過去に資産をどのように形成してきたかなど(マネーロンダリングなどではないかなど)。

面談などもあり、それなりに手間はかかります。

日本で有名なプライベートバンクはクレディスイスやUBSなどが挙げられます。

また、プライベートバンクも結局は手数料で利益を得ている業態です。投資信託を販売している金融機関の窓口販売と本質的には同じです。

場合によっては仕組み債などを販売して顧客が望んでいないリスクを取らせてくる場合もあるので注意して取引をする必要があります。

→ 【大損でやばい?】大きく儲かると評判の「仕組み債」のからくりを紐解く!

まとめ

10億円を保有していると、生活、資産運用に多くの選択肢が出てきます。

しかし、うまく見極めてお金の使い所、運用先を選択していくべきです。大金を持っているというのは、ある意味トラブルに巻き込まれる可能性も高くなってしまっています。

安全に運用しつつ、自分の安全も確保するようにしておきましょう。

基本的には資産元本は減らさずに、運用益で生活していくスタイルが望ましいと思います。