近年、めざましく普及してきているファンドラップ。

当サイトでも野村証券や大和証券やSMBCが提供しているファンドラップについて取り上げてきました。

各社収益が低迷するなかで高い手数料が取れるファンドラップには力をいれています。

関連

本日取り上げるのはみずほ銀行系列のみずほ証券が提供している「みずほファンドラップ 」です。

今回はみずほ証券のファンドラップについて以下の点について紐解いていきたいと思います。

Contents

みずほファンドラップの特徴

みずほファンドラップ の特徴についてみていきます。

伝統的な投資スタイルを提供する「ファーストステップ」

みずほ証券の提供するファンドラップ には「ファーストステップ」と「Mizuho Fund Wrap」の2つのコースがあります。

| 契約金額 | 500万円から |

| 投資対象ファンド | インデックスファンド アクティブファンド |

| 手数料 | ファンドラップ フィー:最大1.65% 信託報酬の目安:0.18%〜0.33% 合計:1.5%-2.0% |

投資対象ファンドはインデックスに連動するインデックスファンドと、インデックスに対してプラスのリターンを目指すアクティブファンドになります。

→ アクティブ型とパッシブ型(=インデックス型)の投資信託の違いとは?どちらのファンドがおすすめか徹底比較。現実を知っていれば大損地獄も回避可能

→ 【2024年】一番儲かる投資信託とは?これから上がる今買いの銘柄をランキング形式で紹介!

運用方針は以下の2つとなっています。

【ファーストステップの運用戦略】

- 対象資産の期待リターンとリスク、資産間の相関係数の推計等を通じ、最適な資産配分による運用を行います。

- 長期的な視点に立つ国際分散投資を基本としつつ、短・中期の経済見通しや市場分析等を総合的に勘案し、資産配分を決定することで、リターンの獲得を目指します。

参照:みずほ証券

つまり、日本だけでなく世界の債券や株式やREITに分散しながら、なるべく低いリスクで高いリターンを狙いにいく戦略だということですね。

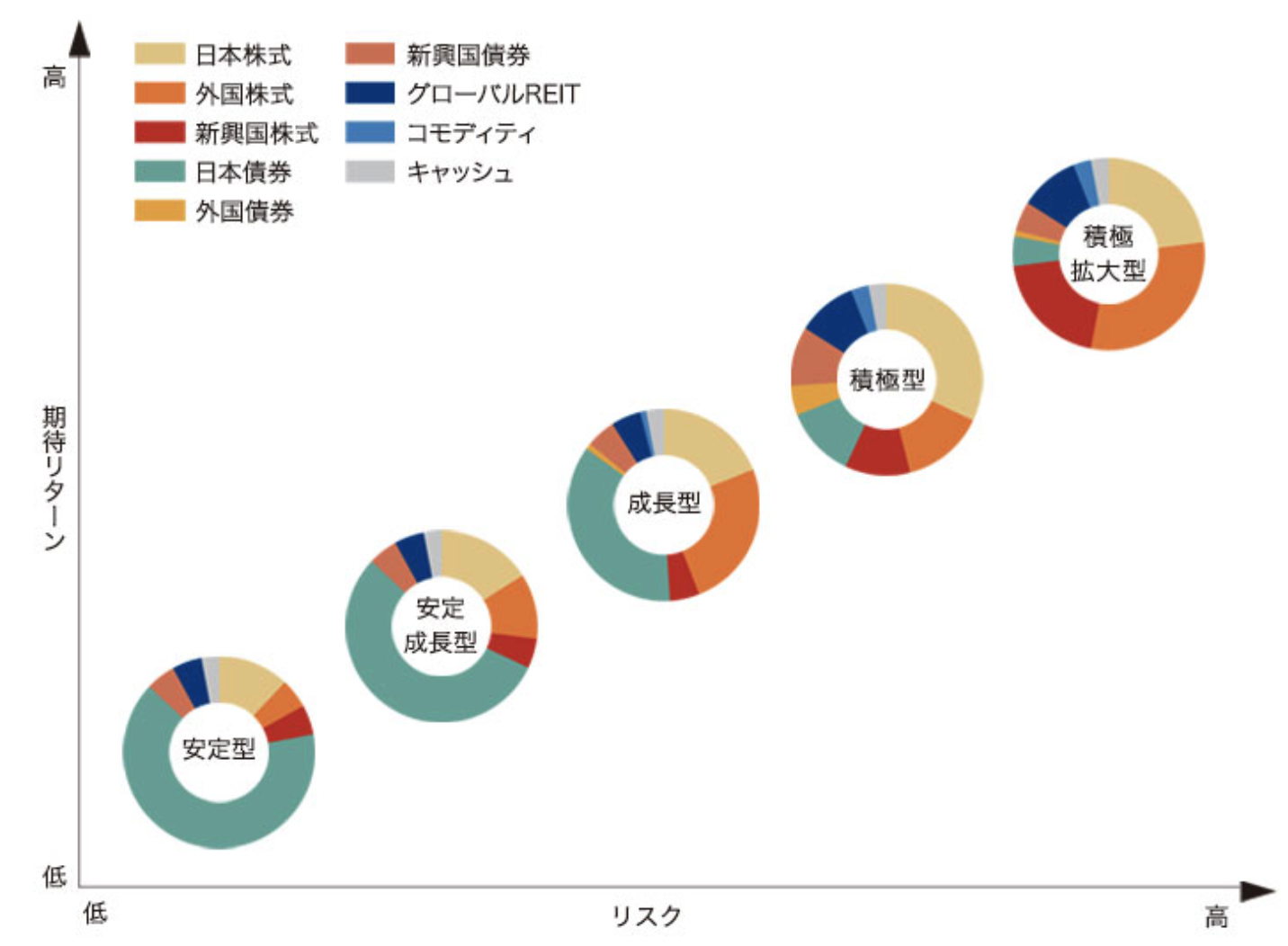

運用プランは以下の5つになっています。

- 安定勢

- 安定成長型

- 成長型

- 積極型

- 積極拡大型

運用対象は以下の9つとなっています。

- 日本株式

- 外国株式

- 新興国株式

- 日本債券

- 外国債券

- 新興国債券

- グローバルREIT

- コモディティ

- 現金

リスクが高くリターンが高いプランは株式の比率が高くなり、リスクが低いプランは債券の比率が高くなっています。

それぞれの信託報酬は以下となります。期待リターンが高いプランの方が信託手数料が高く設定されています。

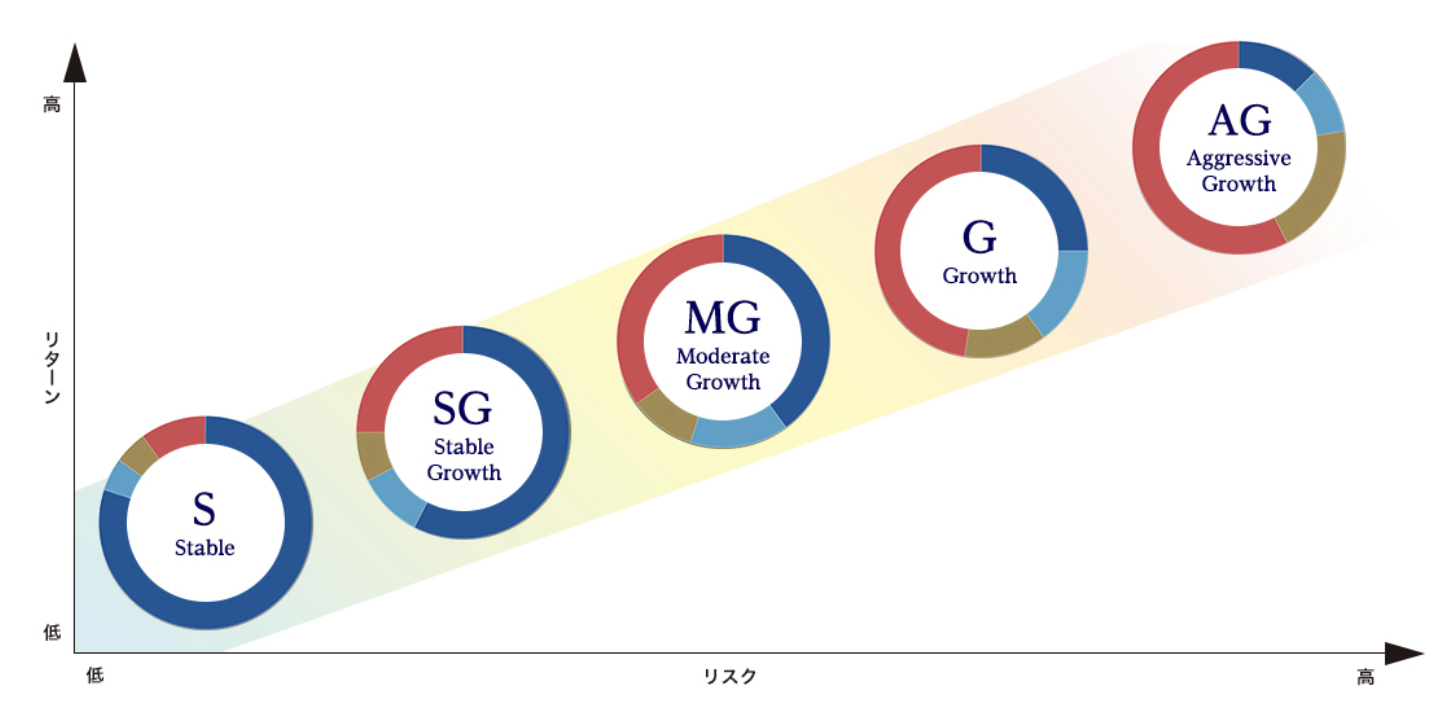

プレミアムプランの「Mizuho Fund Wrap」

みずほ小お兼はファーストステップのほかにMuzuho Fund Wrapを提供しています。

| 契約金額 | 1000万円から |

| 投資対象ファンド | アクティブファンド |

| 手数料 | ファンドラップ フィー:最大0.88% 信託報酬の目安:0.50%〜0.69% 合計:1.0%-1.5% |

運用戦略としては以下を謳っています。

【みずほ証券の運用戦略】

- アクティブ運用で世界屈指の規模と歴史を誇るCapital Groupの投資哲学に基づいた資産運用をご提供します。

- 各国の経済情勢や企業業績等、運用環境の分析をふまえ、ファンダメンタルズ調査に基づいたアクティブファンドを組み合わせてリターンの獲得を目指します。

参照:みずほ証券

キャピタルグループとえいば、以前当サイトでもお伝えした「キャピタル世界株式ファンド」を運営しているグループですね。

→ やめとけ?儲からない?掲示板の口コミでおすすめと評判の「キャピタル世界株式ファンド」を運用成績を中心に徹底評価!今後の見通しは?

キャピタル世界株式ファンドはインデックスより低い成績となっており、あまり信頼感は筆者としてはありません。

「Mizuho Fund Wrap」はインデックス投信ではなくアクティブ投信のみで運用がなされています。

運用コースは狙えるリスクとリターンに応じて以下の5つとなっています。

各コースについては手数料は以下の通りとなります。リターンが高いと見込まれるプランの方が手数料が高くなっています。

| 運用コース | 基本報酬率(税込み・年率) | 信託報酬の目安(税込み・年率) |

|---|---|---|

| Stableコース(Sコース) | 最大 0.660% | 0.50% |

| Stable Growthコース(SGコース) | 最大 0.660% | 0.57% |

| Moderate Growthコース(MGコース) | 最大 0.770% | 0.62% |

| Growthコース(Gコース) | 最大 0.880% | 0.66% |

| Aggressive Growthコース(AGコース) | 最大 0.880% | 0.69% |

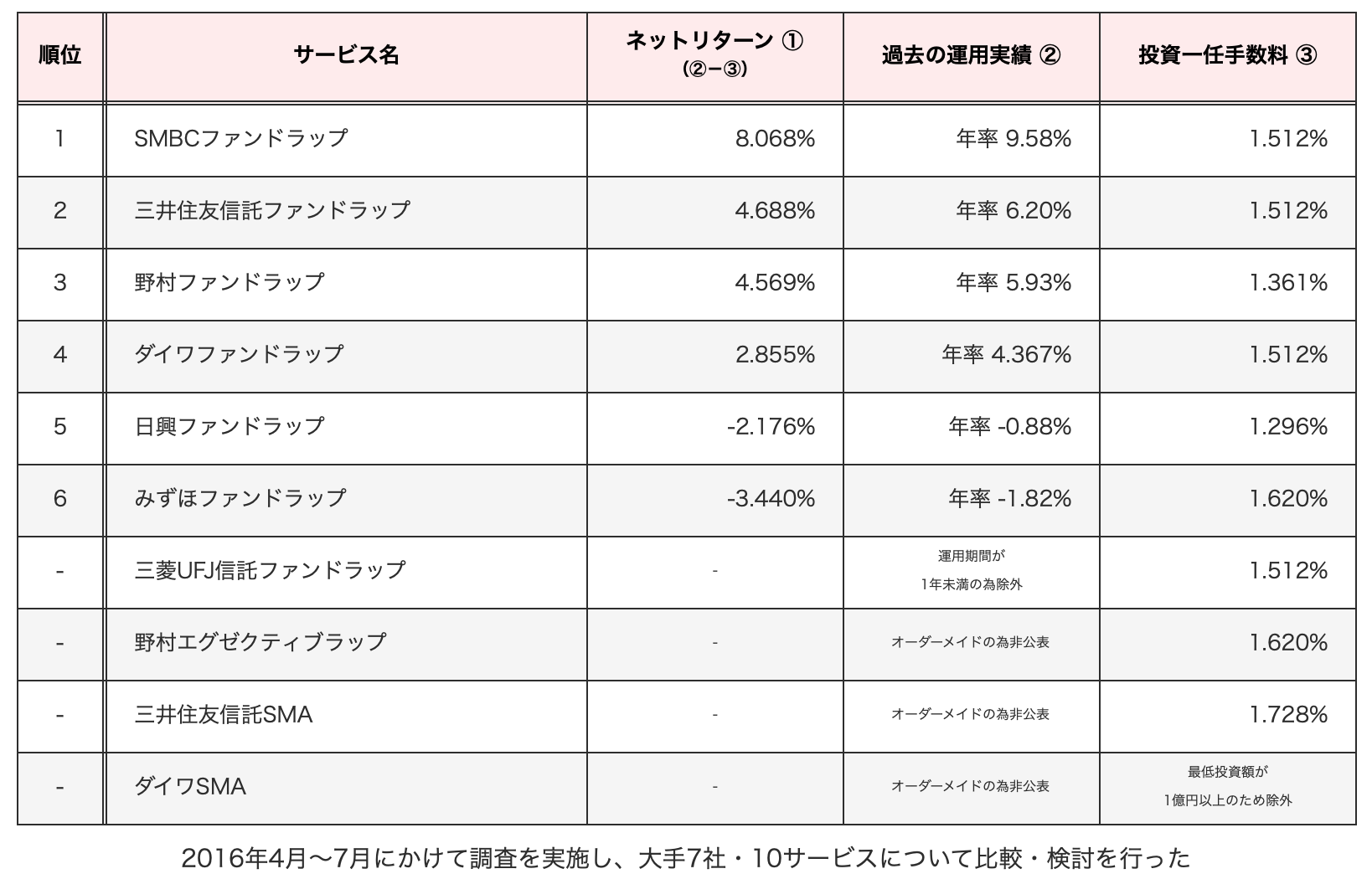

みずほファンドラップの運用実績を他のファンドラップと比較

では肝心の運用成績を金融庁のデータを基にみていいたいと思います。

| 年率手数料平均 | 手数料控除後 3年平均リターン 2019年〜2021年 |

手数料控除後 5年平均リターン 2017年〜2021年 |

|

| ダイワファンドラップ プレミアム | 1.4300 | 8.1 | 6.0 |

| Mizuho Fund Wrap | 0.7700 | 8.0 | 5.0 |

| 野村SMA | 1.0450 | 7.6 | 4.0 |

| 野村ファンドラップ | 1.1605 | 7.8 | 4.3 |

| ダイワファンドラップ | 1.5400 | 8.2 | 4.7 |

| SMBCファンドラップ | 1.4850 | 6.7 | 4.1 |

| みずほファンドラップ (ファーストステップ) |

1.6500 | 5.8 | 3.2 |

みずほファンドラップは競合と比較して最低水準のリターンとなっていますね。

Mizuho Fund Wrapの方がファーストステップよりも高いリターンをのこしています。

Mizuho Fund Wrapに2019年時点で1000万円を預けたら2021年末時点で1259万円となっています。

また2017年時点で1000万円預けたら2021年末時点で1276万円となっています。つまり2017年から2018年の間では全く増えていないということですね。

2017年から2021年は非常に相場が堅調に推移していました。この5年間のリターンがそれなりなのは当然の結果といえます。

以下は全世界株式に連動するETFであるVTのチャートです。

全世界株式は2017年から80%上昇しています。追い風参考記録で年率5%を高いとみるか低いとみるかはおまかせしますが、筆者としては全くものたりません。

ちなみに更に前の期間でみると「2014年12月末〜2016年4月6日」で▲1.82%の年率リターンとなっています。

相場の調子が悪い時はマイナスのリターンになるということですね。

2014年から2016年のみずほファンドラップのリターン

2022年のような株式も債券も下落する局面でこそ真価が問われる

いくら国際分散投資を行なったところで、株式も債券も下落するような局面では意味がありません。

実際、2022年に入って株式も債券もREITも金も全て下落しています。

2022年は全ての資産が下落

| 株式 | ▲18.82% |

| 債券 | ▲16.91% |

| REIT | ▲26.87% |

世界中でインフレが発生しているので、日本を除く全ての中央銀行は政策金利を引き上げています。

金利が上昇した結果として債券価格は下落していきます。(金利と債券価格について知りたい方は↓に詳しく記載しています。)

更に金利が上昇することで、リスクをとってリターンを狙うインセンティブが低下するので株式市場が売り込まれます。

また、金利が上昇するとローンを組んだ時の支払いが増加するので、住宅市場が冷え込んで住宅価格が下落していきます。

このように、伝統的な全ての資産価格が下落するような局面が定期的に訪れるのです。

今年のような環境では国際分散投資しているファンドラップも相当ひどい成績になっていることが想定されます。

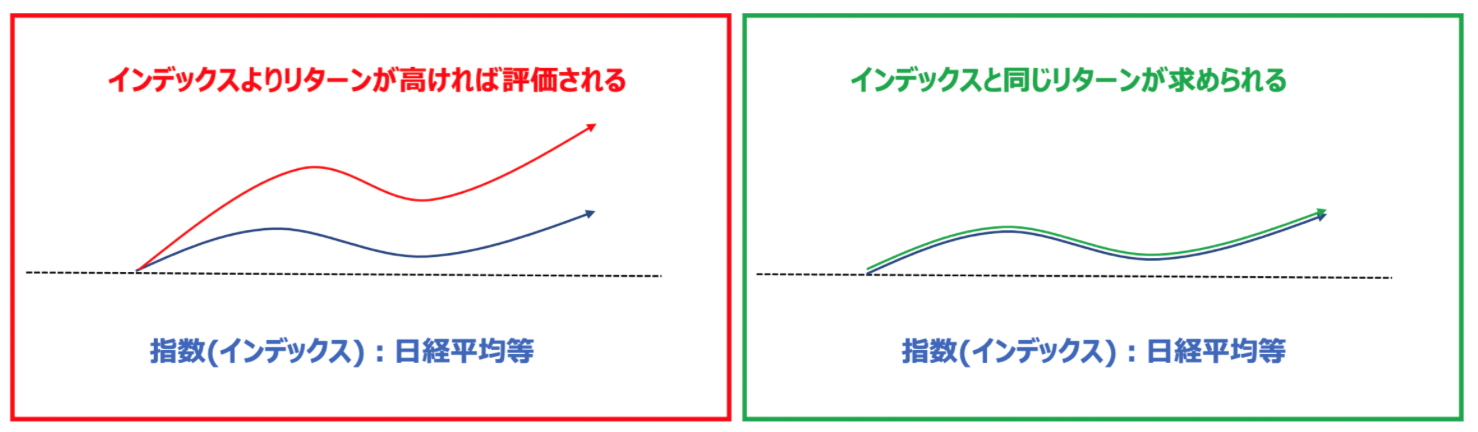

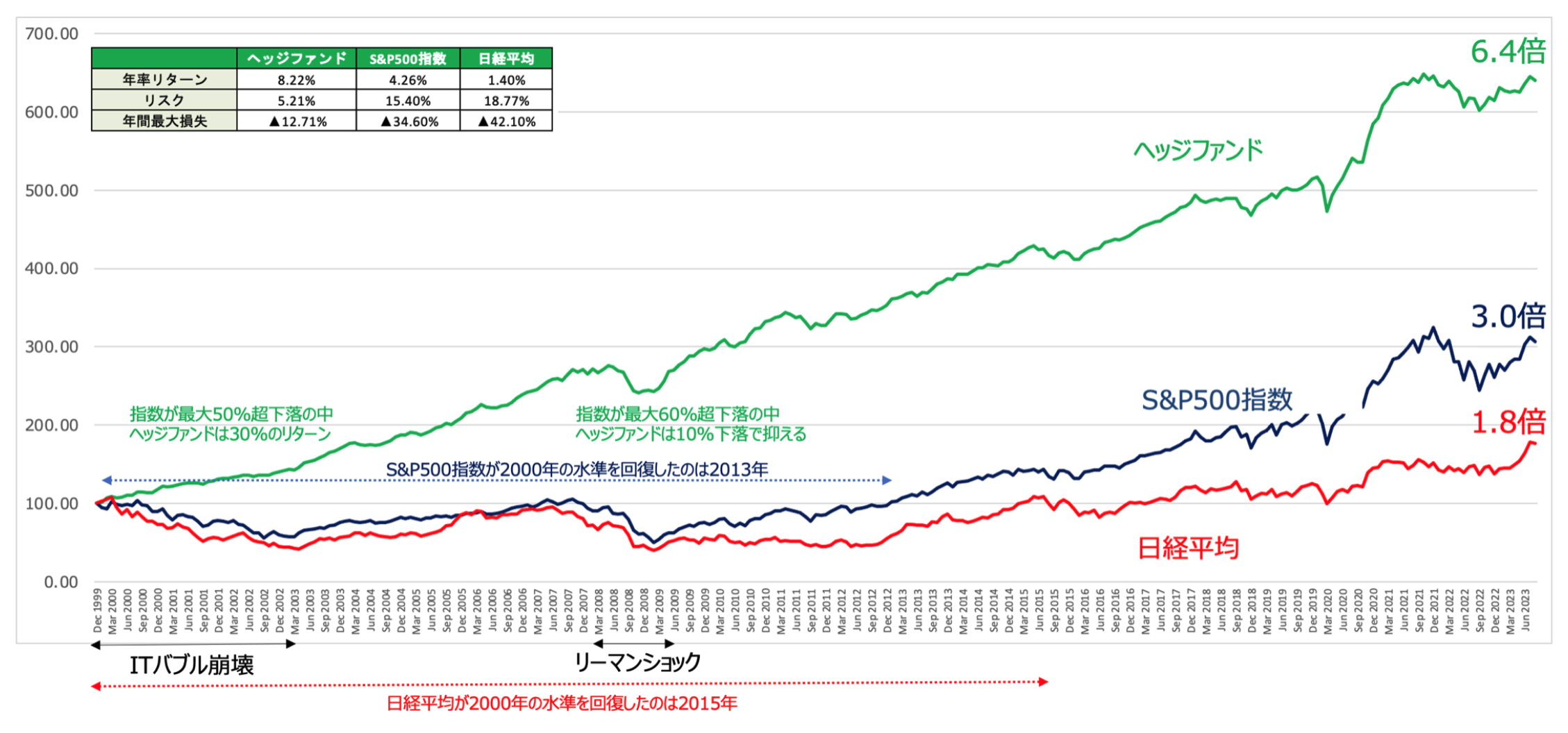

そのような局面で威力を発揮するのがヘッジファンドです。

ヘッジファンドは株式市場が下落する局面であっても下落を抑制したりリターンを出しており、欧米の富裕層や機関投資家に愛用されています。

実際、以下の通り相場環境によらず高いリターンをおさめています。

ヘッジファンドは暴落局面を回避しながら安定して高いリターンを叩き出している

残念ながら海外の著名ヘッジファンドは機関投資家や超富裕層からの資金しかうけいれておらず投資することができません。

しかし、日本にも海外著名ヘッジファンドより優れたリターンを収めているヘッジファンドは存在しています。

以下では筆者が投資しているファンドを含めて魅力的なファンドをランキング形式でお伝えしていますので参考にしていただければと思います。