資産形成していく上で、「運用利回り」は非常に重要になってきますよね。

3%、5%などの運用でも、複利効果で資産は加速度的に伸びていきます。

10%利回りの難易度については以下の記事でも述べましたが、今回は5%の利回りについて難易度を見ていきたいと思います。

→ 年利10パーセントを目指すのは難易度が高い!?投資商品として株や投資信託等の選択肢を検証!

「利回り5%」と聞くと地味な印象を持ってしまいますが、そんなことはなく、コンスタントに達成できれば凄まじいリターンへと昇華します。

5%利回りを達成する難易度と、実現した際のインパクト、そして実現可能性の高い商品について見ていきたいと思います。

Contents

利回り5%はどのくらい難しい?

FIREを目指す目標利回りは4%

現在では多くの人が目指す「F.I.R.E.」。「Financial Independence, Retire Early」というリタイア生活を指したものですが、このFIREでは年利回り4%を達成できれば良いというルールが設定されています。

現実的に4%の利回りは目指せるという研究結果があるということです。

こちらを引用すると4%程度であれば、そこまで難易度は高くないと読み取れます。

「4%ルール」は1998年に米トリニティ大学のグループによって発表された資産運用に関する研究から導かれたものです。これは、毎年、資産運用額の4%未満を生活費として切り崩していれば、30年以上が経過しても資産が尽きる確率は非常に低いという内容です。

どのようなポートフォリオ(資産構成)にするかなどによって数字は変わってきますが、おおむねこのような意味になります。この4%ルールは、アメリカの一般的な株価の成長率(7%)から物価上昇率(3%)を差し引いて計算されたもので、要は投資で得られる利益の範囲内で生活を続ければ、半永久的に資産が目減りすることなく生活ができるという考え方です。

アメリカの一般的な株価の成長率から物価上昇率の3%を引いて計算されたものとのことです。

1998年の研究結果から4%ルールが提唱されており、この頃はインデックスファンドブームがあった頃です。

その後ITバブルは崩壊し10年以上も米国株は低空飛行を続けました。ITバブルの頃にFIREしてしまった人達のその後が気になるところです。

この4%にしても、株式市場を対象にしており、最も調子が良かった時の頃の話で4%を設定しています。

4%のリターンも簡単であるとは言い切れそうにないですね。

5%など固いリターンを狙うには、株式よりも債券などの方が向いているかと思います。

インデックス投信は7%程度を目指す

インデックスファンドは2020〜2021年の株式バブルもあったことから、過去20年の平均利回りは7%程度を達成しています。

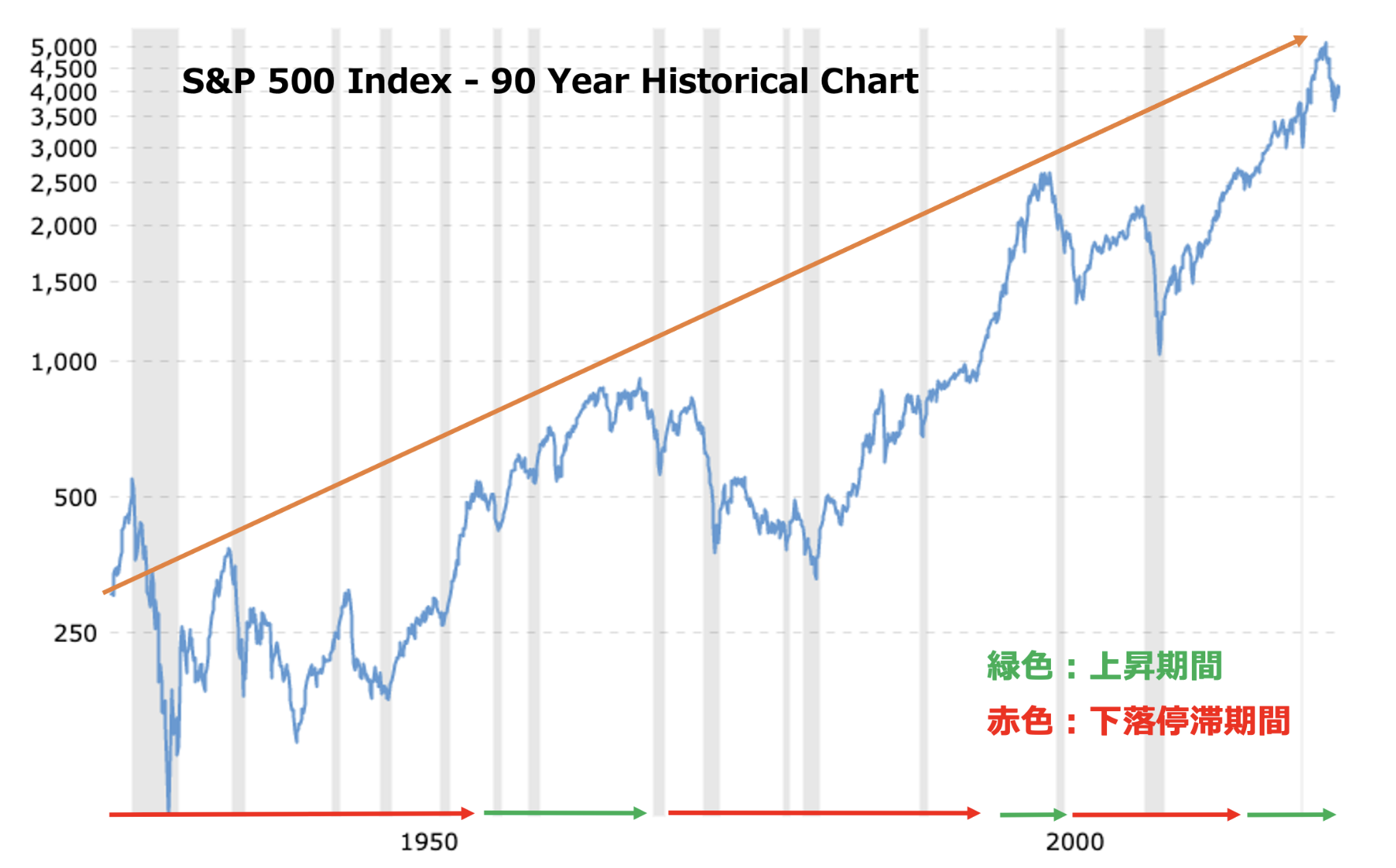

S&P500は必ず右肩上がりに上昇するので、信じれば報われるとの声が多数聞かれます。

たしかにこのチャートを見ると5%と言わずに7%程度の利回りを永遠に提供してくれそうです。

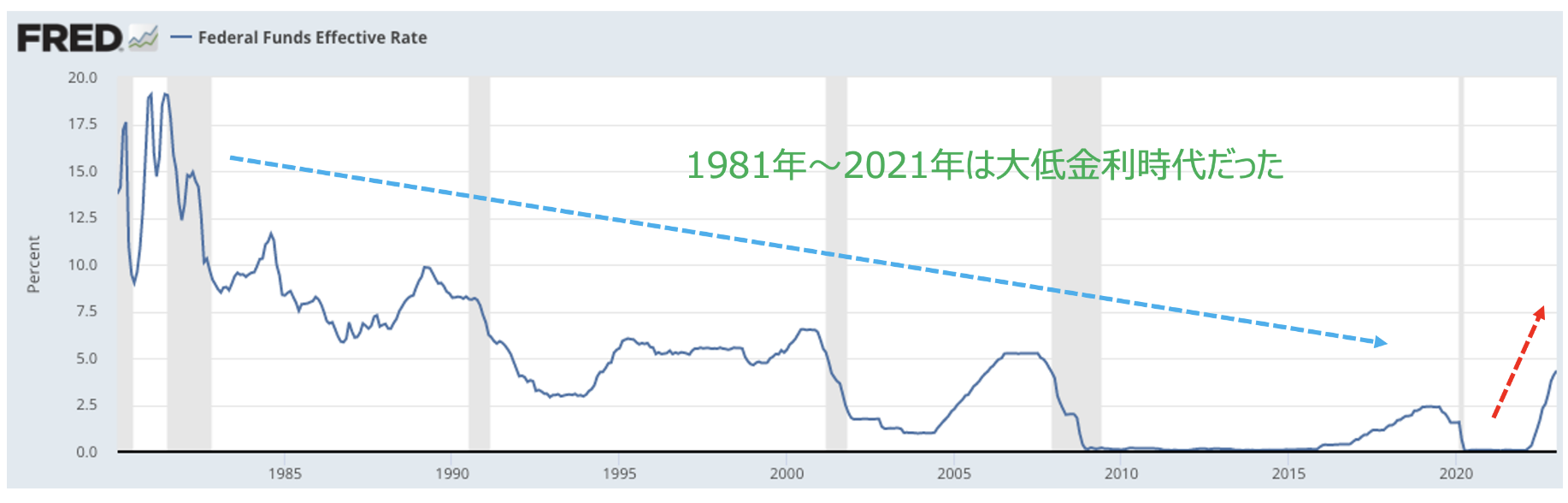

しかし、ここ40年は株式市場にいた人はとても幸運だった年でもありました。

大低金利時代だったので、株価は上昇して当然の環境だったことは見逃せません。

FF Rateの推移

ここまで断続的に利下げ状態ですと、株式投資家にとってはまさに黄金時代だったと言えます。

特に2010年から参入できた投資家は負ける方が難しかったというような環境です。

しかし、ご存知の通り米国は2024年現在も高騰するインフレに悩まされています。

金利の引き上げを実施しており長らく続いた低金利時代も終焉を迎えております。

インデックスファンドはこの低金利に支えられつつ、テクノロジー分野を成長ドライバーとし株式市場は上昇を続けました。

しかし、低金利も成長ドライバーも失った中での今後も平均年利回り7%を期待し続けるのも非常にリスキーに感じます。

つまり、7%は難しいと見ているということです。

株式投資で7%がここまで難しいのですから、5%も同様にそれなりに難しいと思います。

直近は政策金利引き上げで5%の債券も

しかし、低金利時代が終わったということは高金利時代ですから、株ではなく債券を買えばよい時代が来たということです。

後で紹介しますが、社債など含め、インフレが止まらない限りはインデックスファンドよりも債券の方が魅力的な時代とも言えます。

インデックスファンドではなく、指数を上回るリターンを狙っていくファンドについては引き続き強気でも問題ないかと思います。

世界中のほとんどのアクティブファンドはインデックスの組み入れ銘柄をコピーした劣化版であることが多いのが現状です。

関連

2022年以降は実際に下落相場でもリターンが出せるファンドが明るみになってきました。

そして、インデックスのコピーファンドは淘汰の道へ向かっています。

5%利回りのインパクトは?複利の破壊力を年利シミュレーション計算で確認

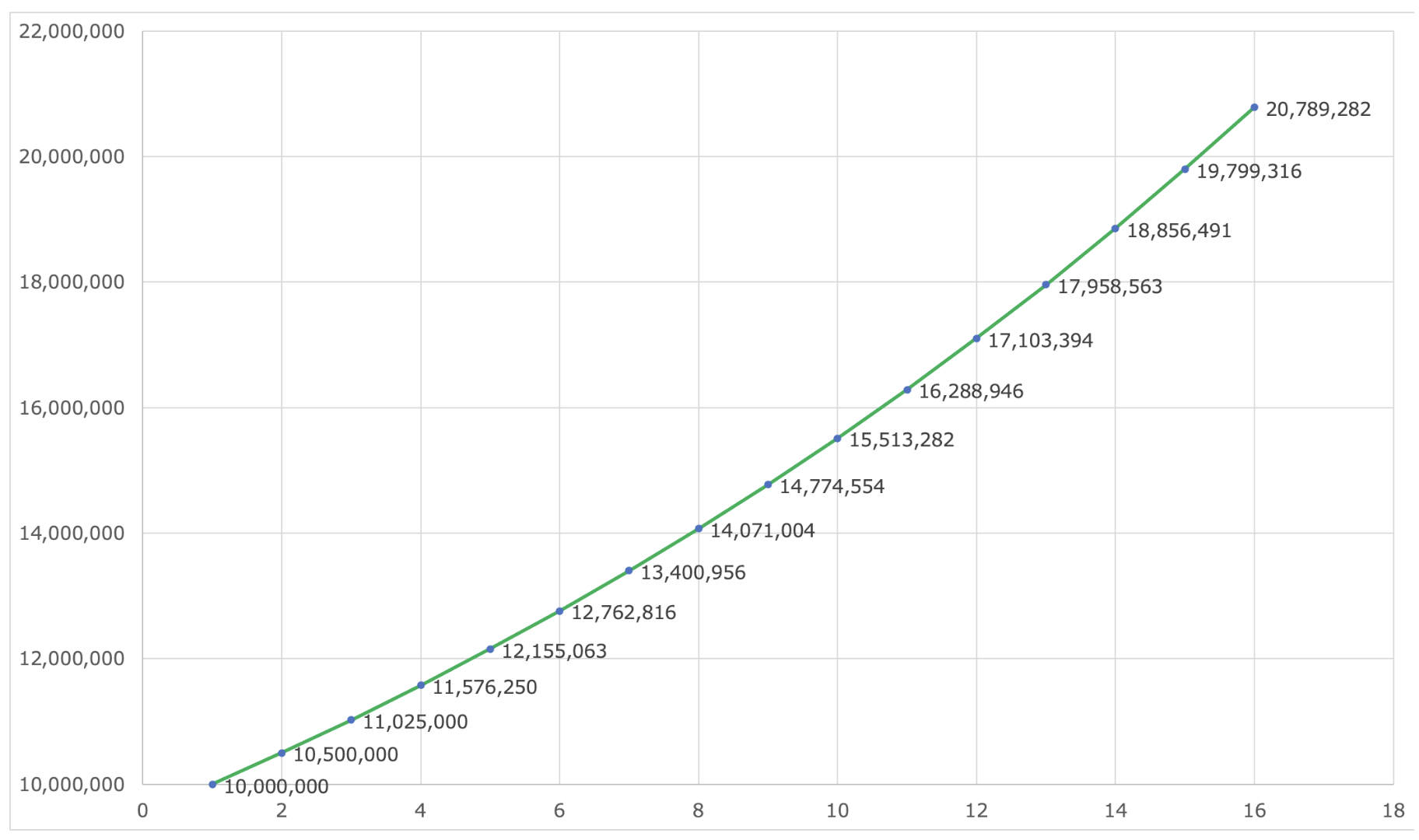

実際に毎年コンスタントに5%の利回りを達成できた場合、どのようなインパクトがあるのかを可視化してみようと思います。

| 元本 | Rerurn | |

| 1 | 10,000,000 | 500,000 |

| 2 | 10,500,000 | 525,000 |

| 3 | 11,025,000 | 551,250 |

| 4 | 11,576,250 | 578,813 |

| 5 | 12,155,063 | 607,753 |

| 6 | 12,762,816 | 638,141 |

| 7 | 13,400,956 | 670,048 |

| 8 | 14,071,004 | 703,550 |

| 9 | 14,774,554 | 738,728 |

| 10 | 15,513,282 | 775,664 |

| 11 | 16,288,946 | 814,447 |

| 12 | 17,103,394 | 855,170 |

| 13 | 17,958,563 | 897,928 |

| 14 | 18,856,491 | 942,825 |

| 15 | 19,799,316 | 989,966 |

| 16 | 20,789,282 | 1,039,464 |

15年で資産が2倍になります。1000万円が2000万円になります。

金額で見るとインパクトが薄いように感じますが、10億円が20億円になると言うとその複利効果の強いインパクトがわかってくるでしょうか?

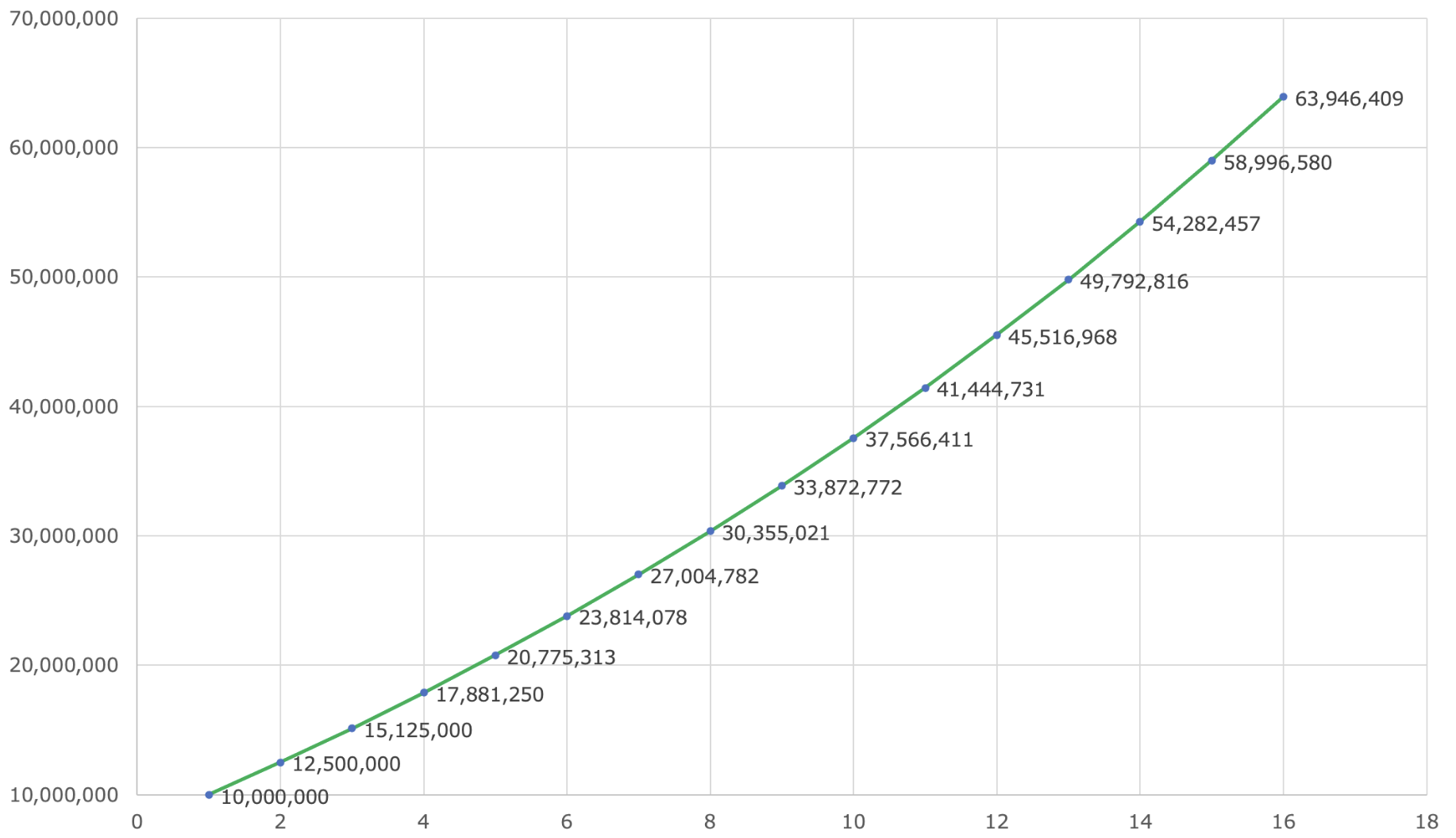

15年目には5%のリターンが100万円になっていますね。例えば年間200万円でも追加投資できればそのインパクトはさらに昇華します。

同じ15年後には6000万円に到達する勢いです。

それでは5%の利回り達成するにあたり可能性の高い商品を紹介していきます。

5%利回りを実現する可能性の高い投資先

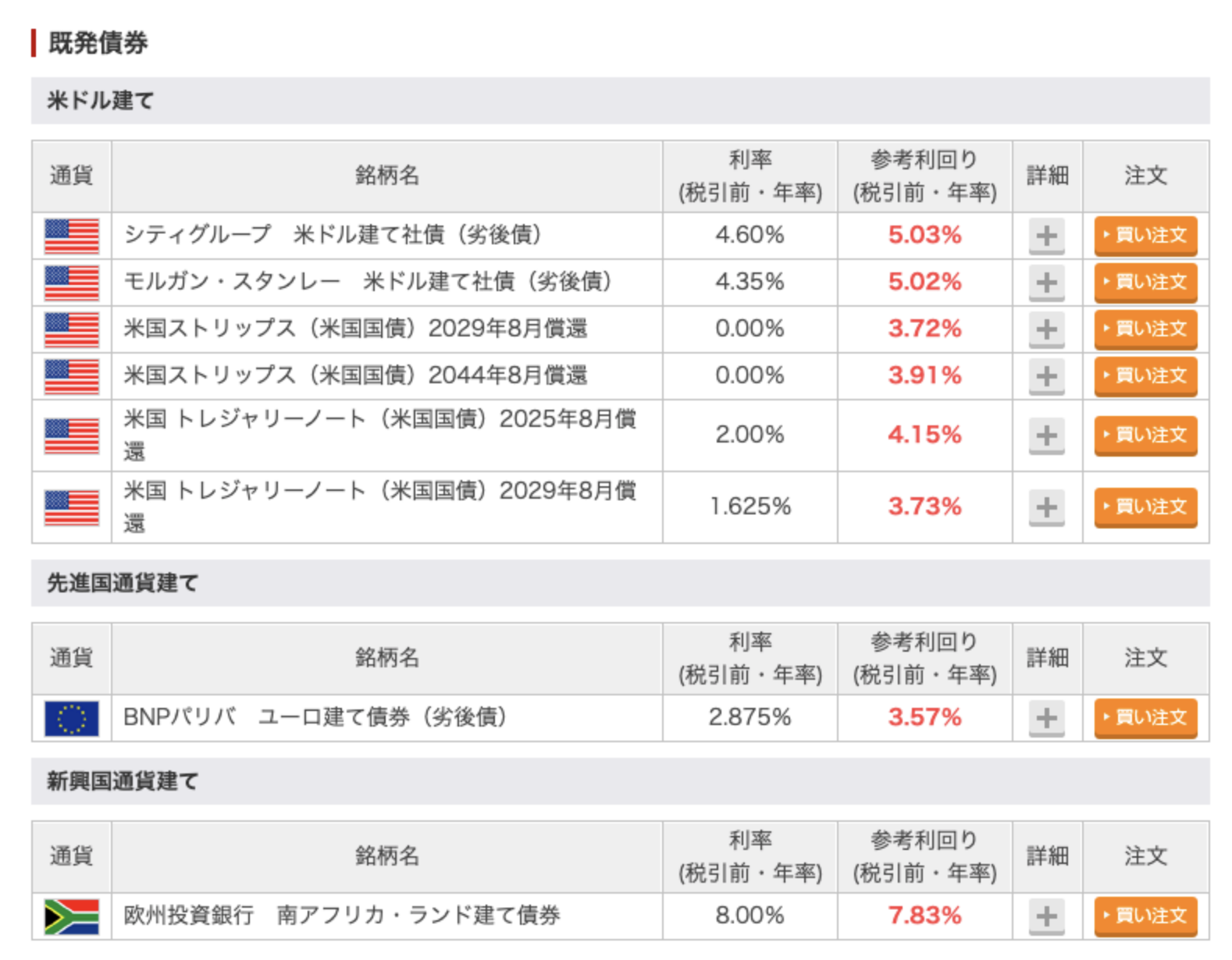

海外債券

上記で既に触れましたが、高金利時代ですから外国債券は選択肢に入ってくるでしょう。

シティグループやモルガン・スタンレーの社債なんかは5%の利回り(税前)で提供されています。

まさに5%を狙っている投資家からすればドンピシャではないでしょうか?

しかし、日本人投資家が一番現在気にしなければならないことは為替です。

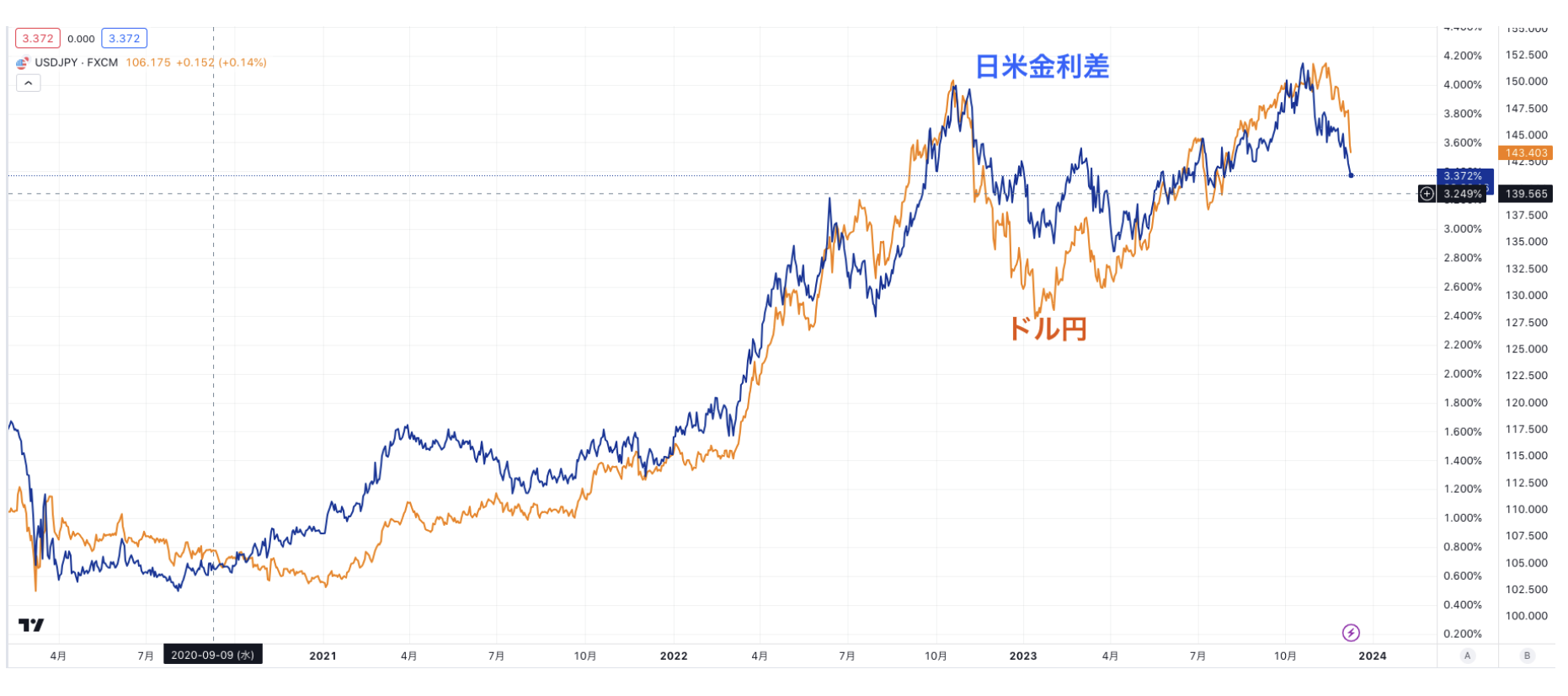

2022年以降、米国が金利を引き上げる一方、日本が金利を据え置いたため日米金利差の拡大に伴いドル円は上昇していきました。

2024年5月現在、ドル円が157円まで進みました。しかし、米国で景気後退の足音が聞こえてきています。

米国で景気後退となれば米金利は低下するので日米金利差は縮小します。

例えば為替が157円の時に5%の債券を買っていても、為替で15%のマイナスをだしたら4年分の利息を吹き飛ばしている計算になります。

円安が進んでいるということは円建でリターンが出るリスクが高まっていることを意味しているのです。

インデックス投資

インデックス投資に関しても、既に上記で触れてしまったのですがもう少し詳しく述べたいと思います。

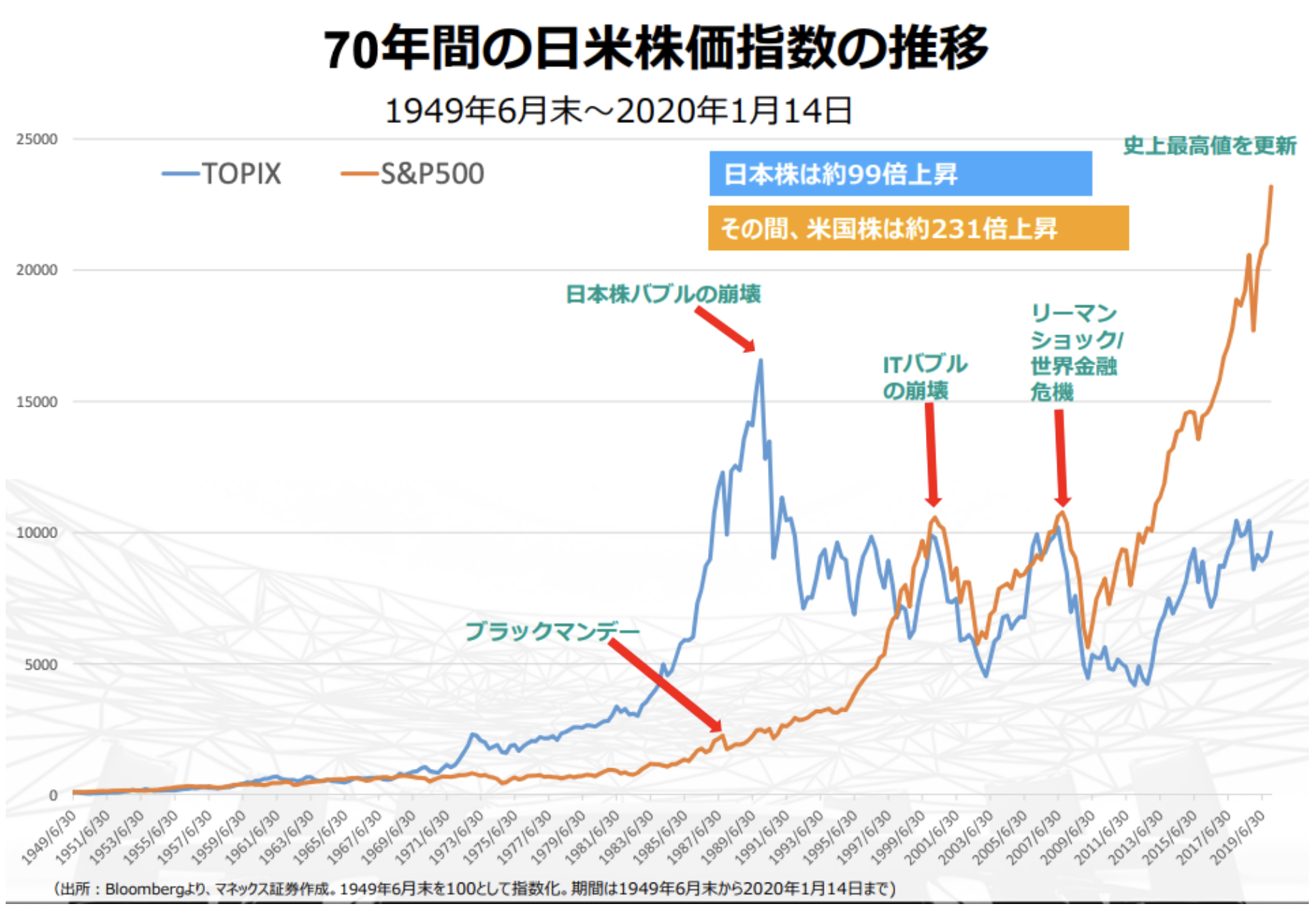

米国株式市場は様々な暴落を経験しつつ、乗り越え成長してきました。

ブラックマンデー、ITバブル崩壊、リーマンショック、コロナショック、コロナバブル崩壊などなどです。

低利回り政策を背景に、米国EPSも右肩上がりに上昇、そしてそれに応じて株式市場も上昇してきました。

FF Rateの推移

特に1995年〜2000年、2009年〜2021は凄まじい上昇を見せました。

第一次ドットコムバブル、第二次ドットコムバブルがこの20年間で発生しました。

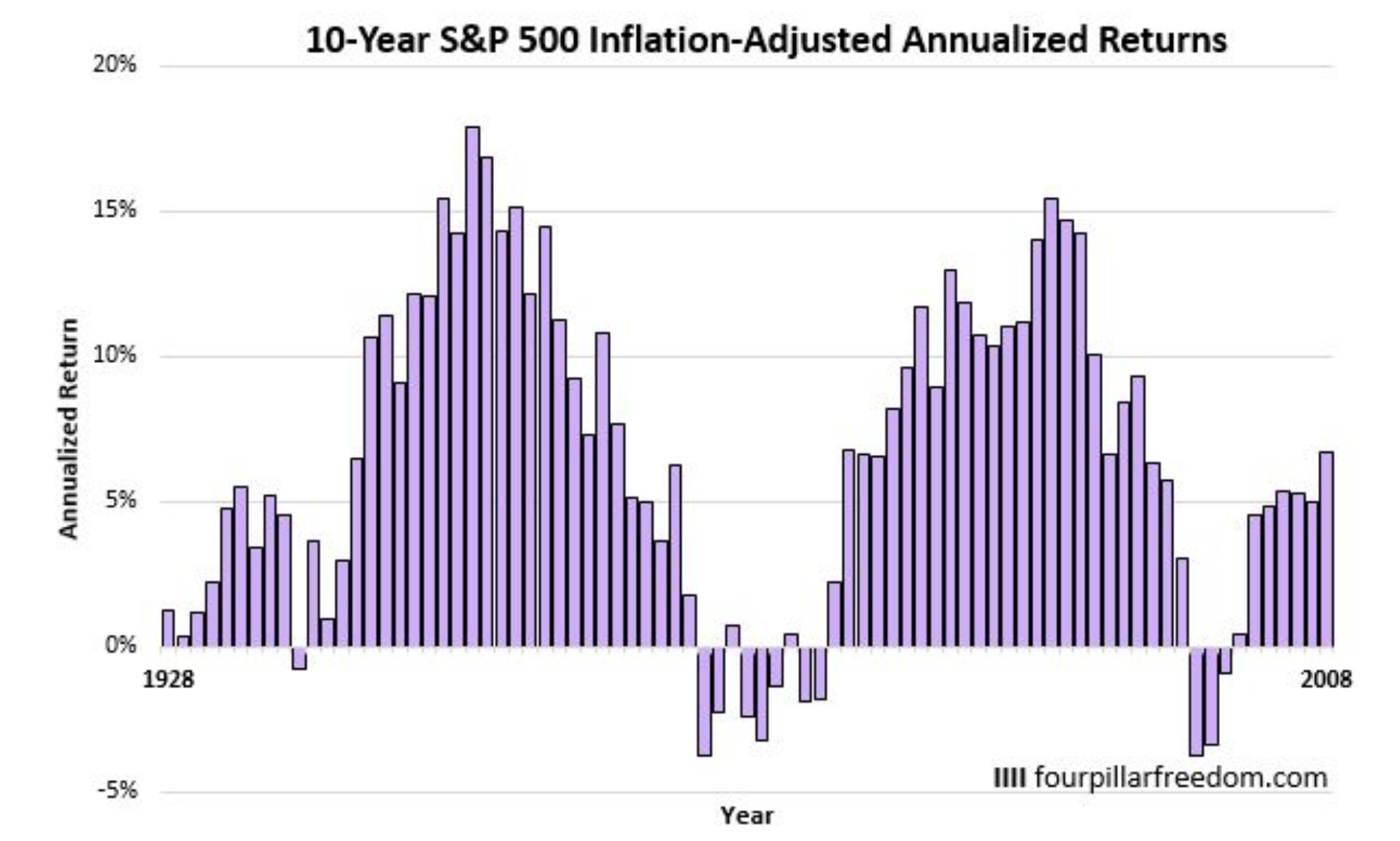

つまり、良い時のみのリターンを見て安易にインデックス投資をするのは非常にリスキーであると言うことです。

少し角度を変えて以下のようなプロットを見ると、10年平均が-4%になる時代もあるのです。

10年というスパンでみると平均リターンがマイナスとなる時期もあるのです。

となれば、今後20年以上米国インデックスファンドで運用して、本当に平均リターン7%程度得られると安易に考えるのも危険です。

あくまで平均年リターン7%とは、下げ相場、上げ相場のあった長期での結果です。

1929年8月〜1958年12月(約29年間)、1968年11月〜1993年1月(約24年間)、2000年6月〜2014年10月(約14年間)など長期の下落期間がありました。自身のインデックスファンド人生がここにすっぽりハマってしまうと、リターンがほぼない投資になってしまう可能性もあります。

そして、残念なことに現在の米国株式市場はドットコムバブル崩壊後と似たような状況に陥っており、今後はドル安→新興国株などへの資金移動が起きるとレジェンド投資家達は述べています。

あまりインデックスに期待しすぎるのも、今はどうかと思います。5%利回りを達成できるかというと、何年スパンかにもよりますが、20年スパンでも少し厳しいのではないかなと感じています。

ヘッジファンドへの投資

王道の債券投資やインデックスファンドについて述べてきましたが、もう一つ(欧米では)王道の投資を紹介します。

筆者も投資を実践しているヘッジファンドへの投資です。

ヘッジファンドは絶対収益型ファンドであり、下落相場でも果敢にリターンを狙っていく形態のファンドです。

インデックスファンドであれば、当然市場が大暴落すればそれに付き合うことになります。

アクティブファンドであっても運用の柔軟性に欠ける点からインデックスをアウトパフォームすることに苦心しているファンドが非常に多いです。

そのような中でもヘッジファンドは安定的にリターンを獲得するという点で世界中で支持されています。

日本ではハゲタカのイメージが強くなっています。

米国ではハーバード大学やイェール大学などもオルタナティブ投資のとして基金のポートフォリオの30%程度をヘッジファンド運用しています。

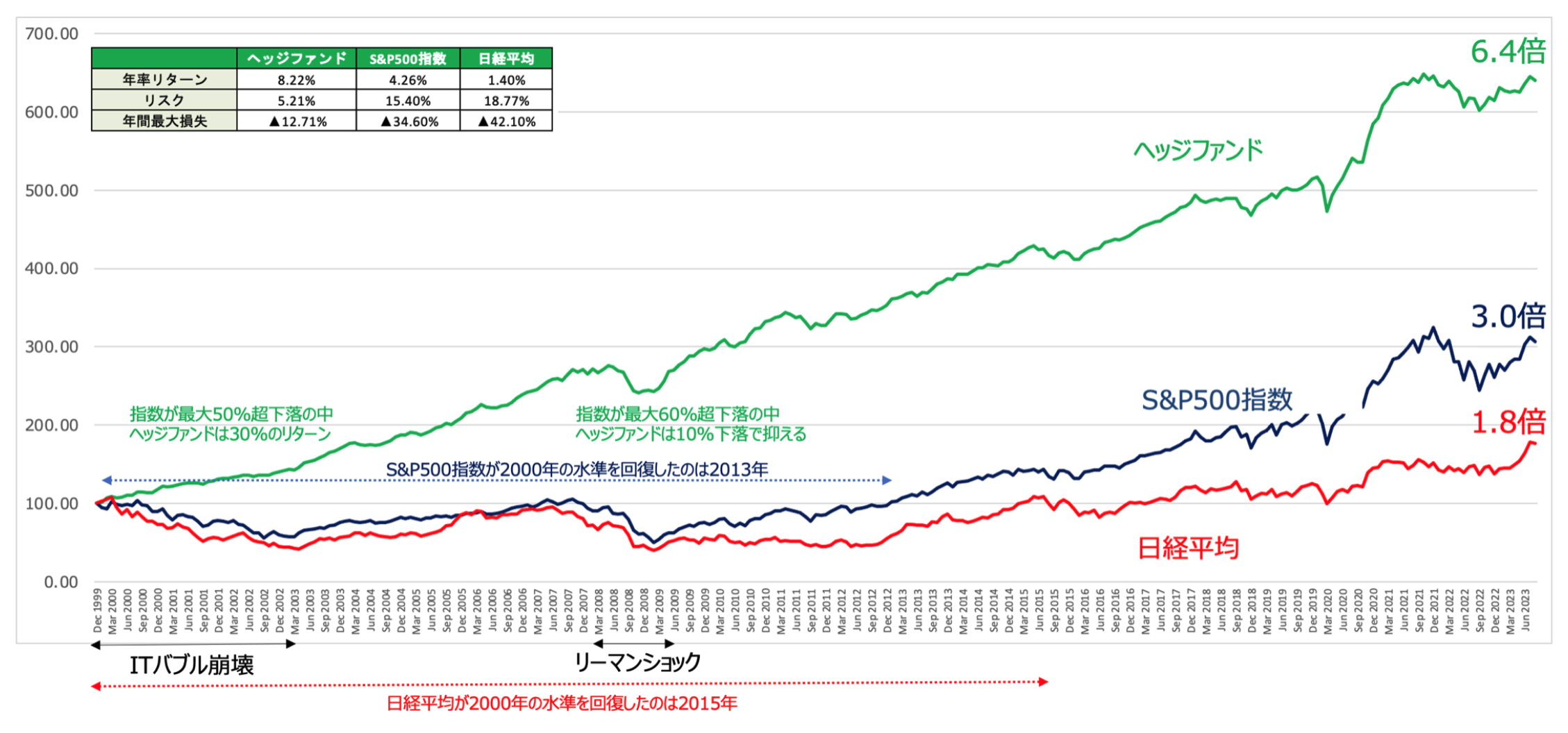

ヘッジファンドは暴落局面を回避しながら安定して高いリターンを叩き出している

| Asset Class | Allocation | Return |

| Public Equity | 14% | 50% |

| Private Equity | 34% | 77% |

| Hedge Funds | 33% | 16% |

| Real Estate | 5% | 13% |

| Natural Resources | 1% | -1% |

| Bonds/TIPS | 4% | 3% |

| Other Real Assets | 1% | 1% |

| Cash & Other* | 8% | - |

| Endowment | 100% | 34% |

ヘッジファンド運用は欧米では王道ですが、日本ではまだまだ黎明期です。

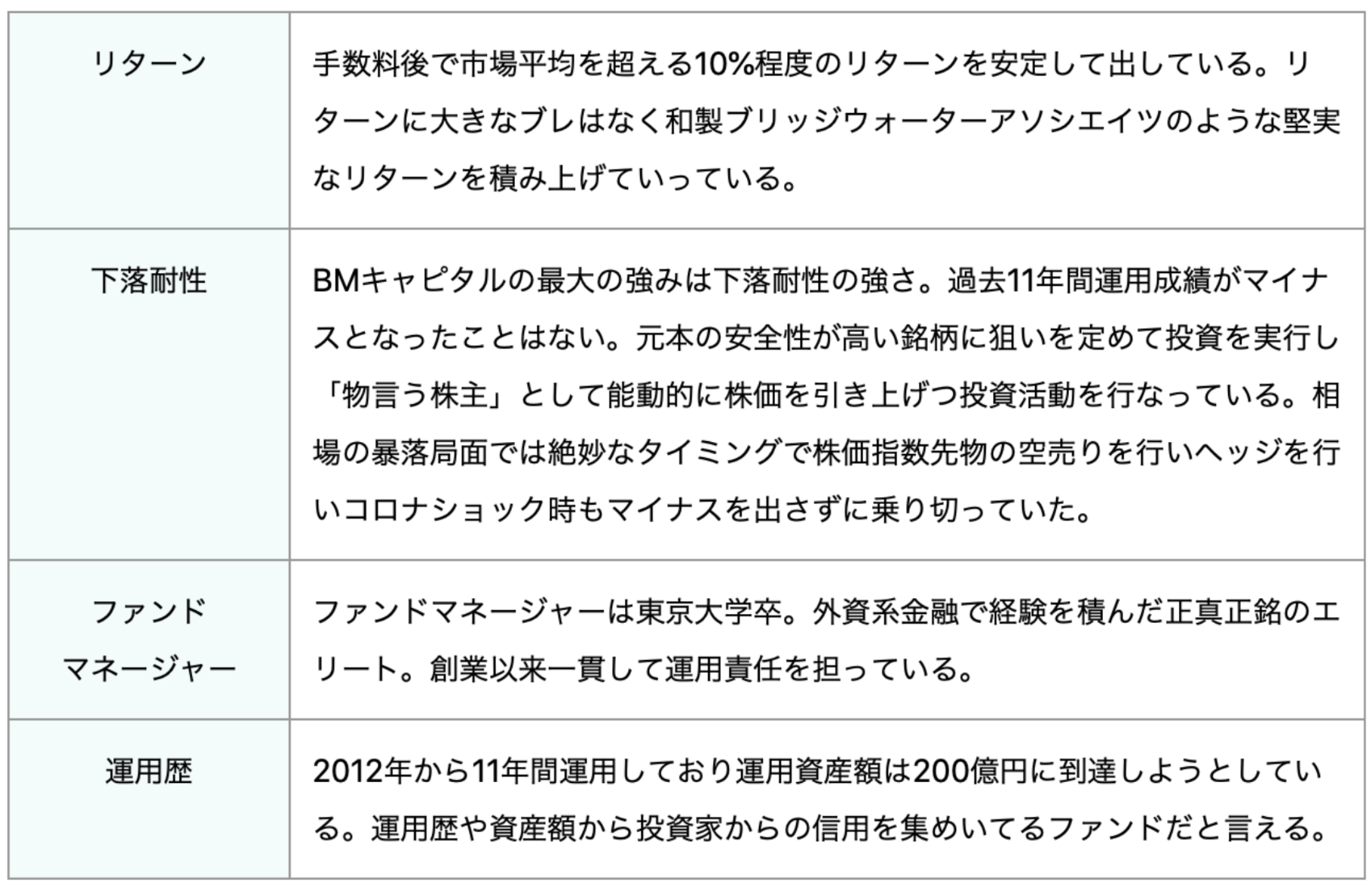

様々なヘッジファンドがありますが、筆者は国内老舗ヘッジファンドのBMキャピタルで運用をしています。

派手なリターンはないのですが、堅実なリターンを積み重ねるという点で、年率5%程度を望む投資家には魅力的なのではないでしょうか。

番外編:ソーシャルレンディング

ソーシャルレンディングについては以下の記事にまとめています。

しかし、不動産案件、太陽光案件であれば、堅実なリターンが獲得できる可能性があります。

具体的な業者で言うと、クラウドバンクの太陽光発電、不動産担保型ローン、上場企業事業拡大支援、米ドル建て不動産ローンファンド。

または、オーナーズブックの不動産特化型のレンディングなどが期待できます。利回りは税前で4〜7%程度でしょうか。

→ 大損する?おすすめしない?話題のソーシャルレンディングとは何かをブログで解説

ただし、資金拘束期間が長かったり、貸付上限があったりとまとまった資金の投資には不適切かと思います。

まとめ

年利回り5%について色々と論じてきましたが、やはり投資は簡単ではないことが再度実感できた気がします。

利回り5%を達成するには、個人であれば相当な努力が必要です。

プロに頼むことができるのが相場の良いところですが世の中に投資商品は数が多すぎて豊富すぎてどれを選べばいいのか分からないものです。

筆者の長年の経験から選んだファンドを以下でまとめているので、ぜひ参考にしてみてください。