「キャピタル世界株式ファンド」は新興国を含む世界全体に投資をしてアクティブリターンを狙う投資信託です。

米国の運用会社であるCapital Groupによって運用がなされています。

アクティブ投信ということなので世界の株式市場に対してプラスのリターンが求められます。

今回はそもそもキャピタル世界株式ファンドはどのような投資信託なのかという点を紐解いた上で、

同ファンドに直近の下落や今後の見通しを含めてお伝えしていきたいと思います。

関連記事:

Contents

キャピタル世界株式ファンドの特徴とは?

キャピタル世界株式ファンドの特徴について見ていきます。

運用を担うのはキャピタルグループ

キャピタルグループは世界恐慌真っ只中の1931年にロサンゼルスで創業された資産運用会社です。

運用資産額は世界第7位となっています。

世界の運用会社の運用規模

ゴールドマンサックスより運用規模が大きいのは驚きですね。日本ではあまりメジャーではないですが世界ではメジャーということですね。

キャピタルシステムを適用したニューパースペクティブ運用戦略

運用はニューパースペクティブ運用となっています。1973年に開始した主に全世界の株式に投資する運用戦略で詳細については明かされていません。

ただ、キャピタルシステムで運用していると販売資料には記載されています。

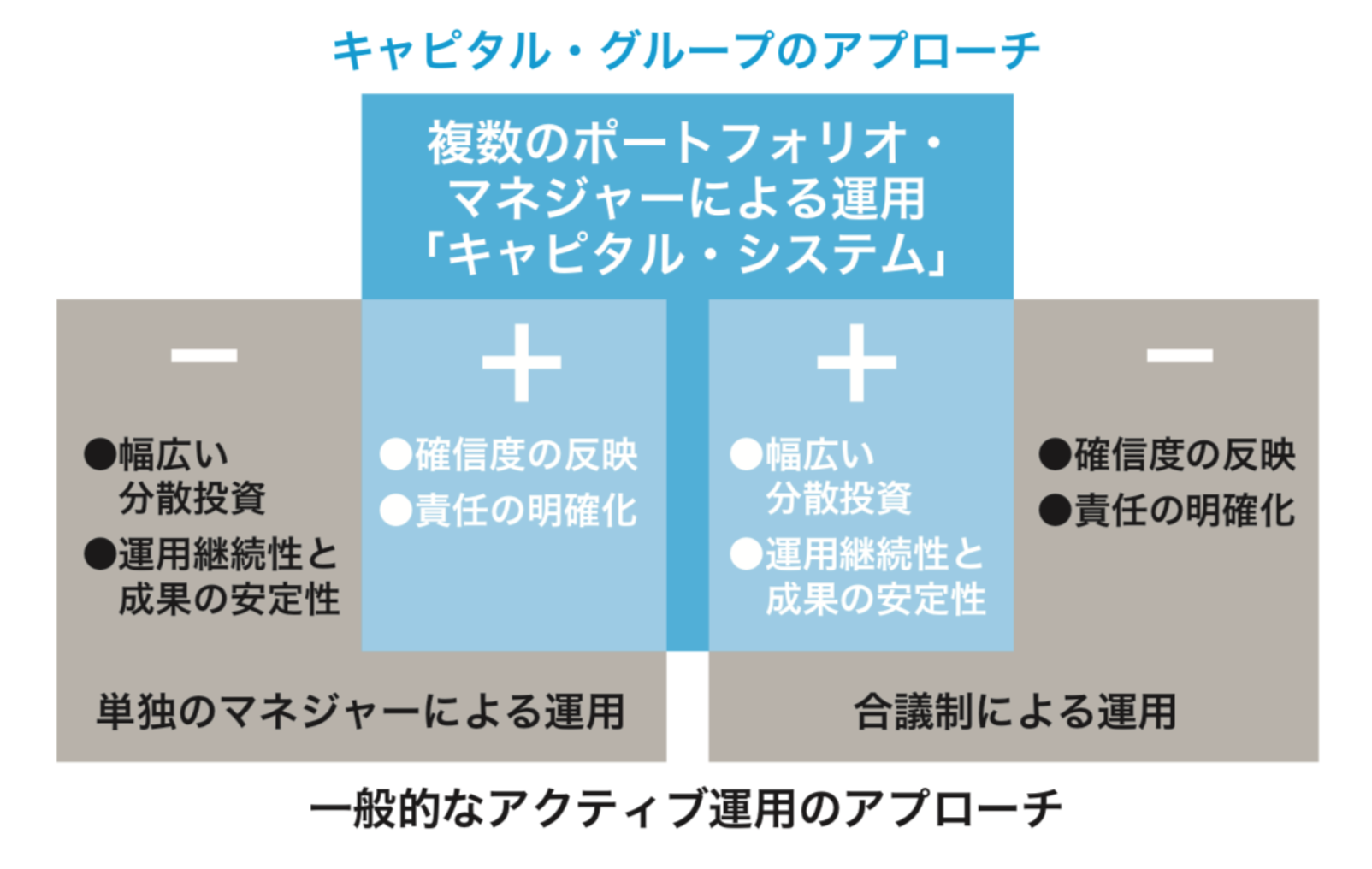

キャピタルシステムは複数のポートフォリオ・マネジャーが連携して1つのファンドを運用するキャピタルグループ独自の運用システムです。

各ポートフォリオ・マネジャーは各自がそれぞれ担当する配分に責任を持って運用します。図解すると以下の通りです。

- 単独のファンドマネージャーによって運用されていないので1人のマネージャーの交代による影響を軽減

- 単独ではなく様々なアイデアを活用することができる

- 各マネージャーは配分された担当部分に責任をもつので合議制による妥協の産物にならない

特に最後は重要ですね。皆で相談した結果の妥協の産物の投資判断を行ってしまっては失敗します。

各ファンドマネージャーが責任を持てるシステムということができるでしょう。

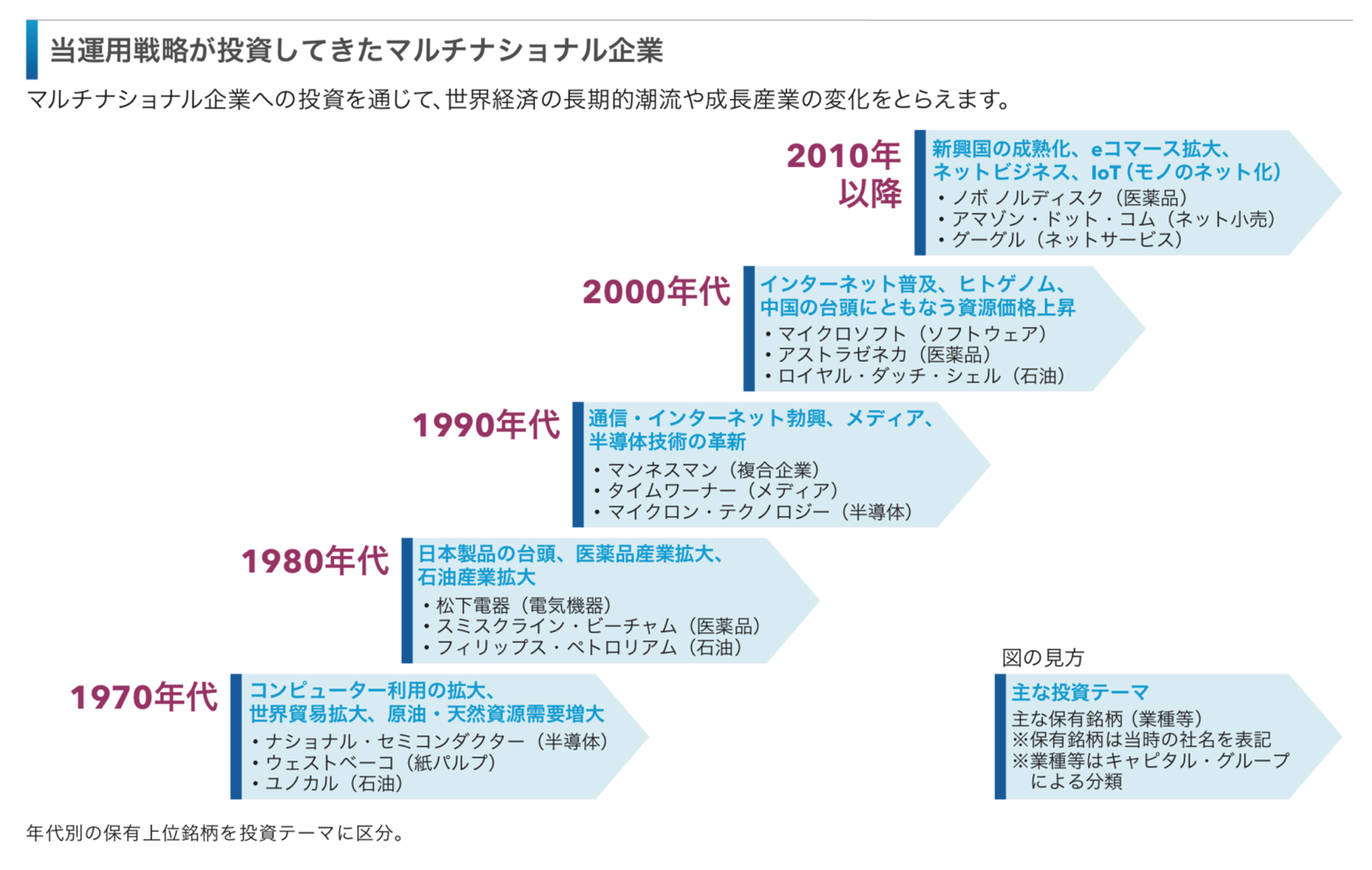

主な投資対象はマルチナショナル企業

主な投資対象はマルチナショナル企業としています。マルチナショナル企業の定義は以下となります。

マルチナショナル企業は、グローバルにビジネス基盤を確立し、通貨や国際的な法規制、会計や物流、文化・言語などの違いに 優れた適応力を有しています。

参照:販売資料

マルチナショナル戦略は時代とともに変遷しています。その時代に即して魅力的な銘柄を選定して投資を行ってきています。

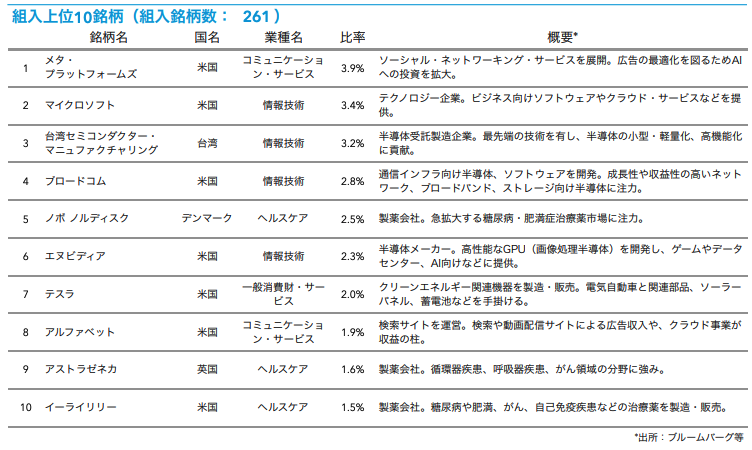

組入上位銘柄とは?

2024年1月0末時点でのキャピタル世界株式ファンドの構成上位銘柄は以下となります。

2020年に急騰したテスラをはじめとしたハイテク企業が数多く組み入れられています。これは2024年のポートフォリオとしては疑問視されます。

ちなみに過去からのポートフォリオの異動は以下です。

| 2024年10月末 | 2024年7月末 | 2024年1月末 | 2023年12月末 | 2023年9月末 | 2023年6月末 | 2023年3月末 | 2022年11月末 | 2022年8月末 | 2022年5月末 | |

| 1 | メタプラットフォーム | マイクロソフト | マイクロソフト | マイクロソフト | マイクロソフト | マイクロソフト | マイクロソフト | テスラ | テスラ | テスラ |

| 2 | マイクロソフト | メタプラットフォーム | ノボノルディスク | ノボ ノルディスク | ノボ ノルディスク | ノボ ノルディスク | ノボ ノルディスク | マイクロソフト | マイクロソフト | マイクロソフト |

| 3 | TSMC | ノボノルディスク | メタプラットフォーム | ブロードコム | メタ・プラットフォームズ | テスラ | TSMC | TSMC | アルファベット | アルファベット |

| 4 | ブロードコム | TSMC | ブロードコム | メタ・プラットフォームズ | テスラ | TSMC | ASMLホールディング | ASMLホールディング | TSMC | TSMC |

| 5 | ノボノルディスク | ブロードコム | TSMC | TSMC | ブロードコム | ASMLホールディング | テスラ | ノボルディスク | メタプラットフォーム | メタ・プラットフォームズ |

| 6 | エヌビディア | アルファベット | アルファベット | ASMLホールディング | TSMC | メタ・プラットフォームズ | メタ・プラットフォームズ | イーライリリー | ASMLホールディング | ASMLホールディング |

| 7 | テスラ | エヌビディア | ASMLホールディング | テスラ | ASMLホールディング | ブロードコム | ブロードコム | アストラゼネカ | アマゾン・ドット・コム | アマゾン・ドット・コム |

| 8 | アルファベット | ASMLホールディングス | アストラゼネカ | イーライリリー | イーライリリー | アルファベット | アストラゼネカ | ネスレ | アストラゼネカ | アストラゼネカ |

| 9 | アストラゼネカ | アストラゼネカ | テスラ | アルファベット | アルファベット | イーライリリー | LVMH | アルファベット | ネスレ | ブロードコム |

| 10 | イーライリリー | イーライリリー | イーライリリー | アストラゼネカ | アストラゼネカ | アストラゼネカ | AIAグループ | AIAグループ | ノボルディスク | AIAグループ |

殆ど構成上位銘柄は変わっておらず、長期Buy&Hold戦略を取っていることがわかります。

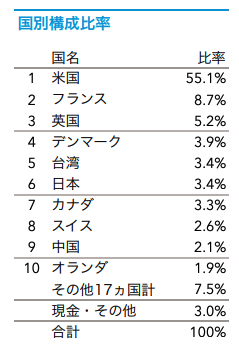

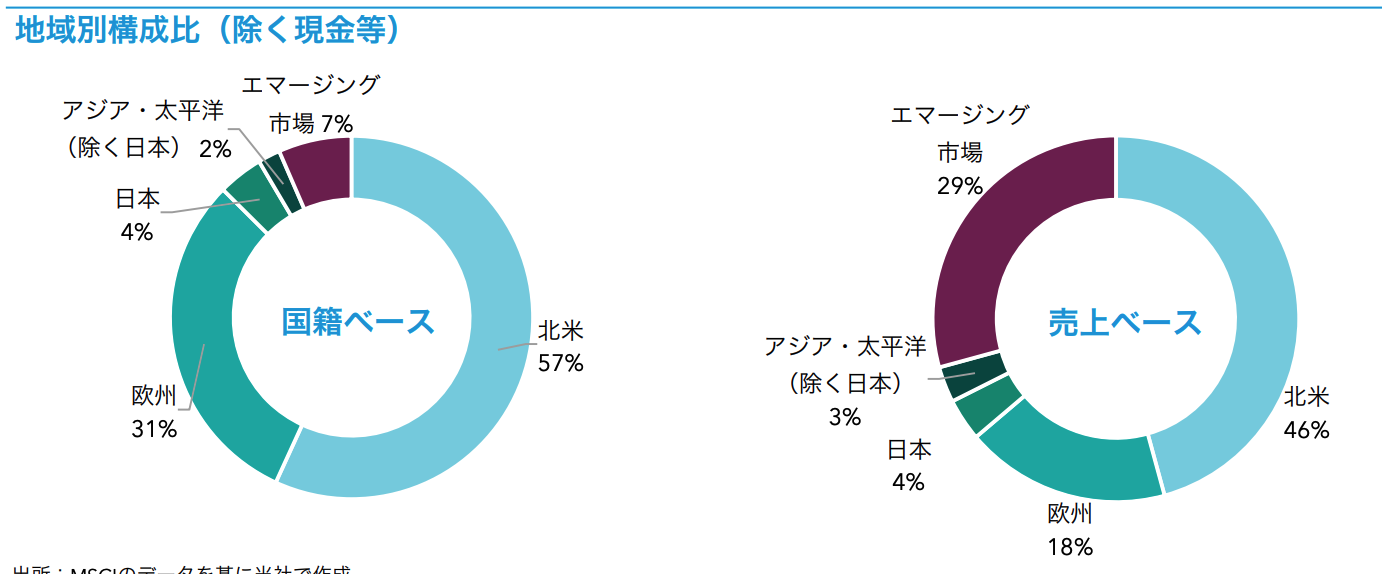

国別の構成銘柄としては以下の通りとなっています。全世界株式と同様の構成になっています。

世界の株式市場は半分以上が米国株式なのです。日本の存在感は残念ながら低下し続けています。

流石に日経平均を牽引していた銘柄が海外投資をしている銘柄群だったので、そこに限界が来れば下落も免れませんよね。

【11月1日速報】三菱商事(TYO: 8058)の決算短信(IR)から今後の配当金(利回り)推移・株価見通しを予想!今はなぜ安い?買い時?売り時?

三菱商事もこれまではインフレによる資源高騰で株価を上げてきていましたが、一度不況になるとあっという間に死に体になる業態でもあります。

蛇足ですが、以下の通り世界の株式の57%が米国となっています。ただ、米国の世界のGDP比率は20%台です。

キャピタル世界株式ファンドの地域別構成比率

株式が未来を織り込むと言っても、57%・・・はあまりにもおかしいと思いますね。

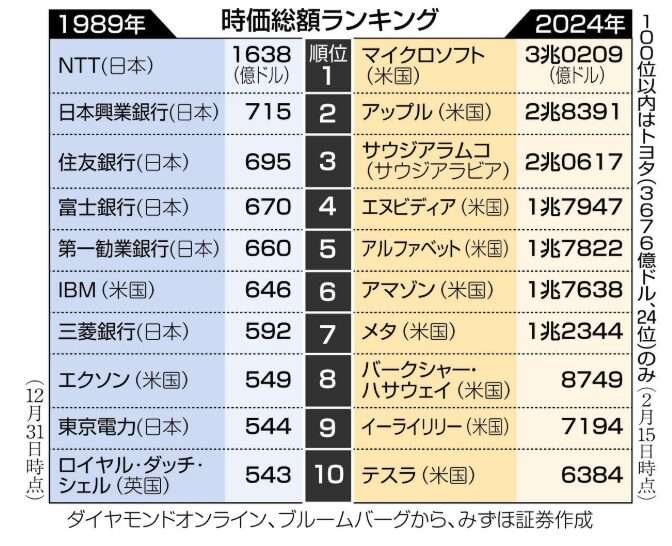

そういえば、日本バブル崩壊前が日本の株式が世界の50%を占め、GDPは全くそんなことなく今の米国よりも低かったと記憶しています。我らがNTTが1位だったんですよね、これ日本ランキングではなく世界ランキングですよ。日本興業銀行と富士銀行、第一勧銀が合併してみずほになってるんですね・・・。

その後の日本の株式時価総額比率が4%になっており、日本人としては悲しくなりますね。せめて20%くらいはあってくれよという気分です。

ただ、我々にはどうすることもできません。資産運用は今後の成長を見込める場所に資金を入れ、実生活では日本に貢献できるような仕事をしようではありませんか。

4つのキャピタル株式ファンド(通常盤、限定為替ヘッジ、分配重視、分配重視/限定為替ヘッジ)

キャピタル世界株式ファンドは以下の4つのバージョンが存在します。

| 限定為替ヘッジなし | 限定為替ヘッジあり | |

| 決算年1回 | 通常盤 | キャピタル世界株式ファンド (限定為替ヘッジ) |

| 決算年2回 | キャピタル世界株式ファンド 年2回決算(分配重視) |

キャピタル世界株式ファンド 年2回決算(分配重視/限定為替ヘッジ) |

決算を年2回行う場合は分配金を重視するバージョンです。分配金は決算時の基準価額に対して 2.5%を上限に設定しています。

また限定為替ヘッジは主要国通貨のみ通貨ヘッジを行うというものです。

筆者としては通貨分散の観点からもあえて通貨ヘッジを行う必要は少ないと感じています。

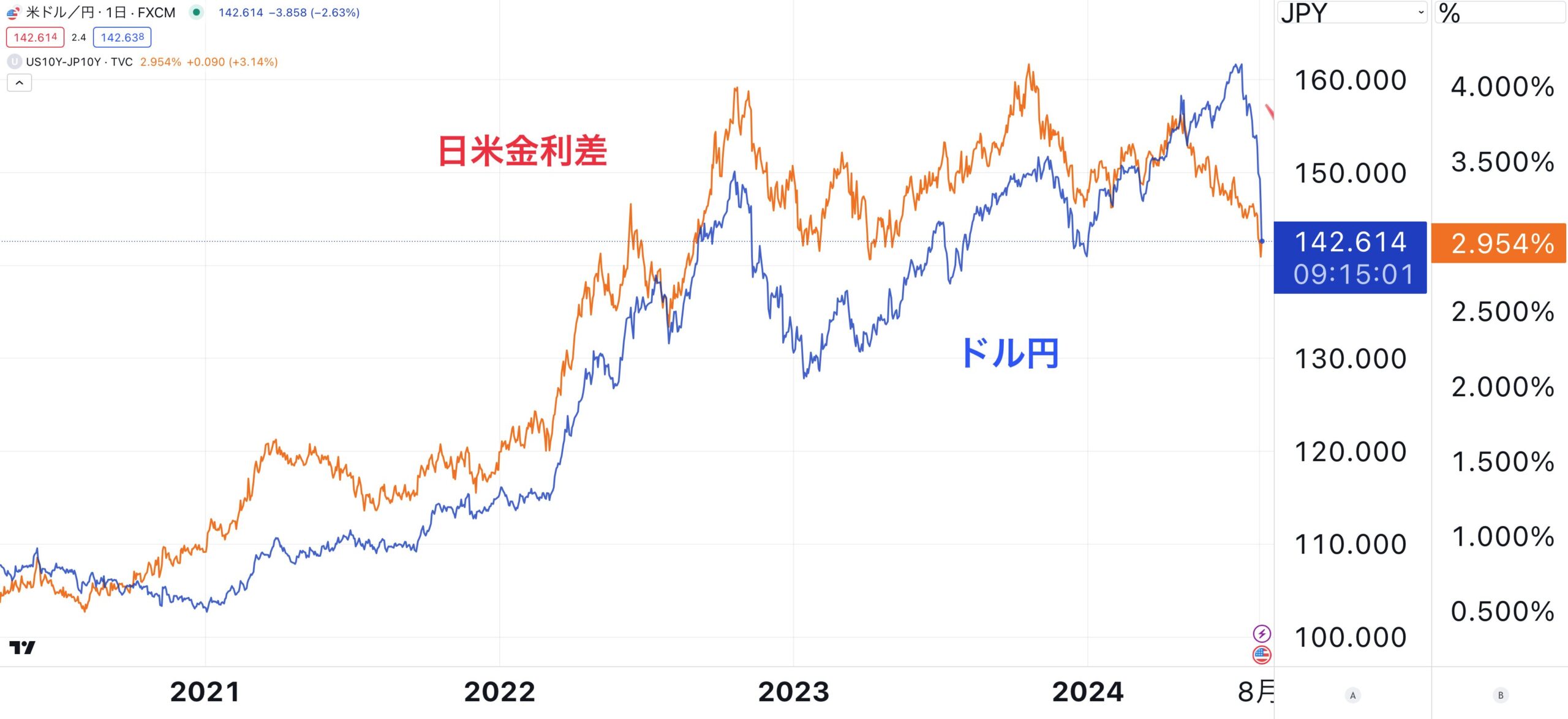

為替ヘッジをつけると日米金利差分のコストが毎年発生するのでボディーブローのように効いてきます。

ただ、今後半年でみると円高調整する可能性が高く厳しい時間となることが想定されます。

実際、景気後退懸念と日銀の利上げにより日米金利差が縮小してドル円は150円前後まで下落してきています。

また、分配は少ない方がいいと考えています。

分配金を出すと税金を支払うことになります。すると再投資するときの元本が毀損されてしまいます。

つまり長期的な資産形成を行うという観点では通常盤のキャピタル世界株式ファンドが最も合理的な選択肢となります。

以下の議論では通常盤を元にすすめていきたいと思います。

キャピタル世界株式ファンドの運用実績・成績とは?

肝心なのは成績です。キャピタル世界株式ファンドの運用手法を1978年から適用した場合、インデックスの8倍のリターンと喧伝しています。

ただし、これは仮想的な話しです。実際に運用した結果ではありません。

そもそも、ニューパースペクティブ運用を仮想的に1973年から適用するなんて可能なのでしょうか?

正直、都合のよいように銘柄を組み替えて作り上げている蜃気楼にしか思えません。重要なのは実績です。

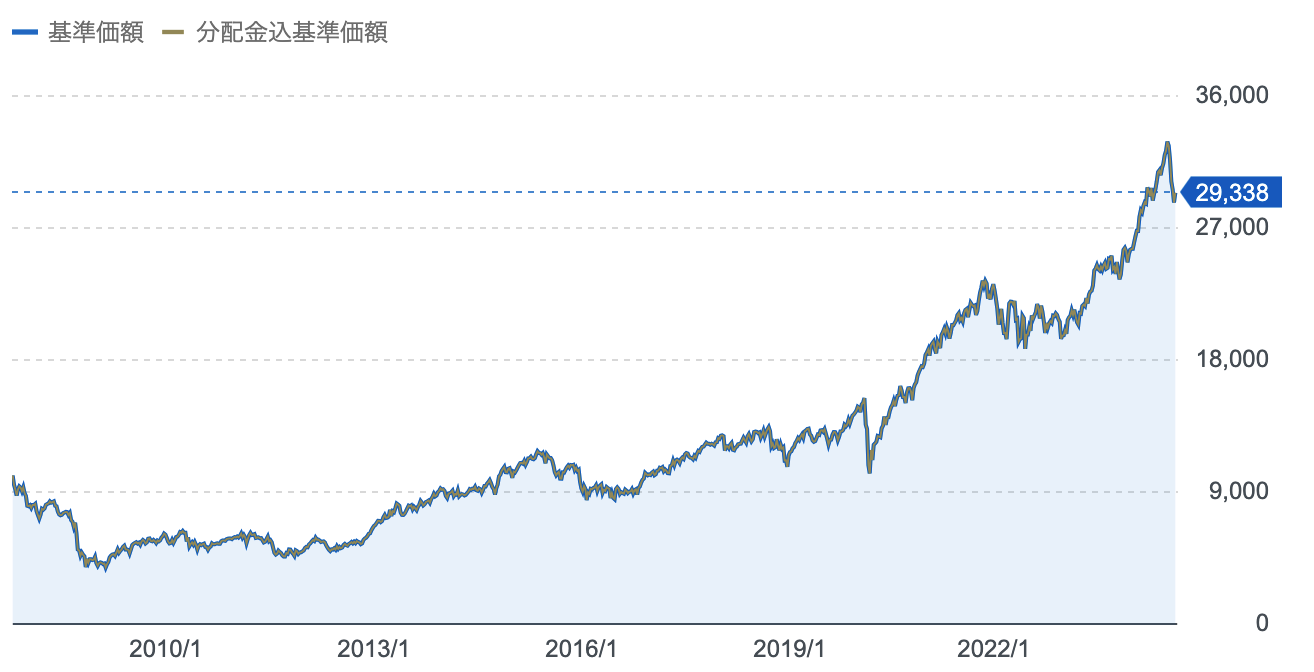

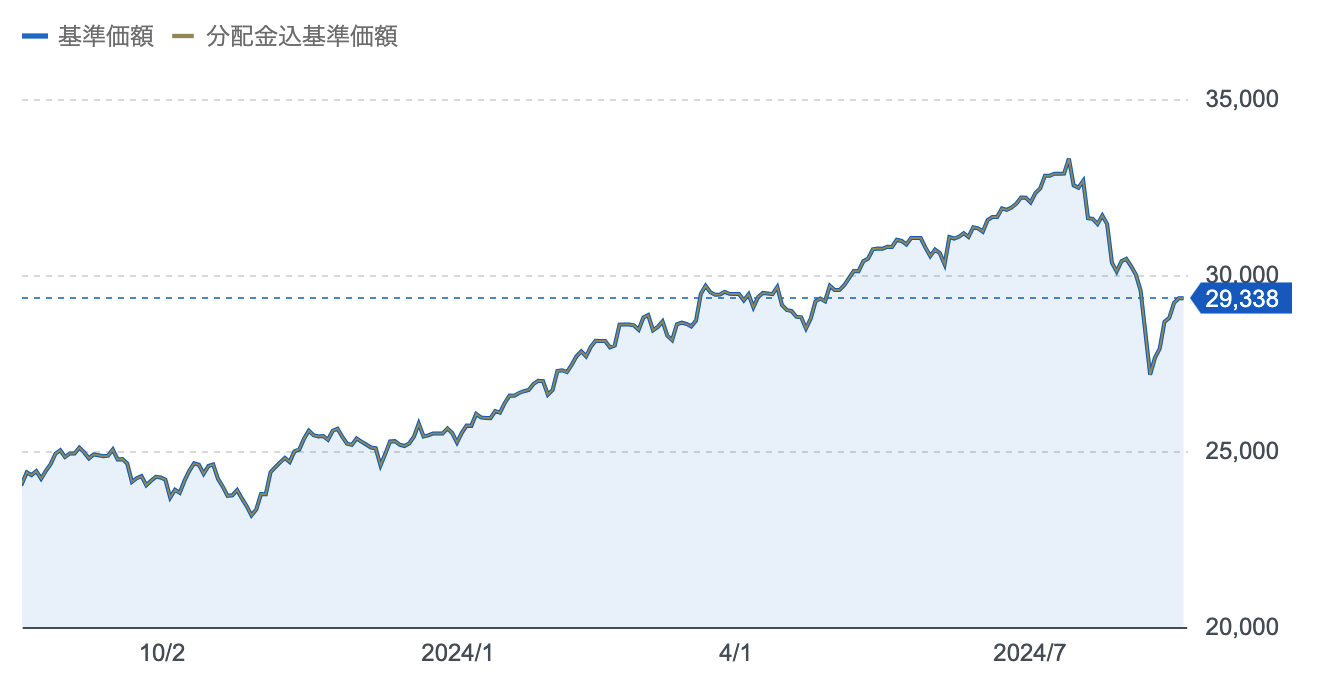

以下の通り2007年からわずか15年運用して2.5倍にしかなっていません。基準価額は25,000円です。

つまり年率6%程度の利回りということです。インデックスファンドを下回ってしまっていますね。直近の下落理由については見通しの項目でお伝えします。

キャピタル世界株式ファンドの運用実績のチャート

ではアクティブファンドとして高いリターンをだしているのかインデックスと比較してみていきましょう。

→ アクティブ型とパッシブ型(=インデックス型)の投資信託の違いとは?どちらのファンドがおすすめか徹底比較。現実を知っていれば大損地獄も回避可能

全世界株式に劣後したリターン

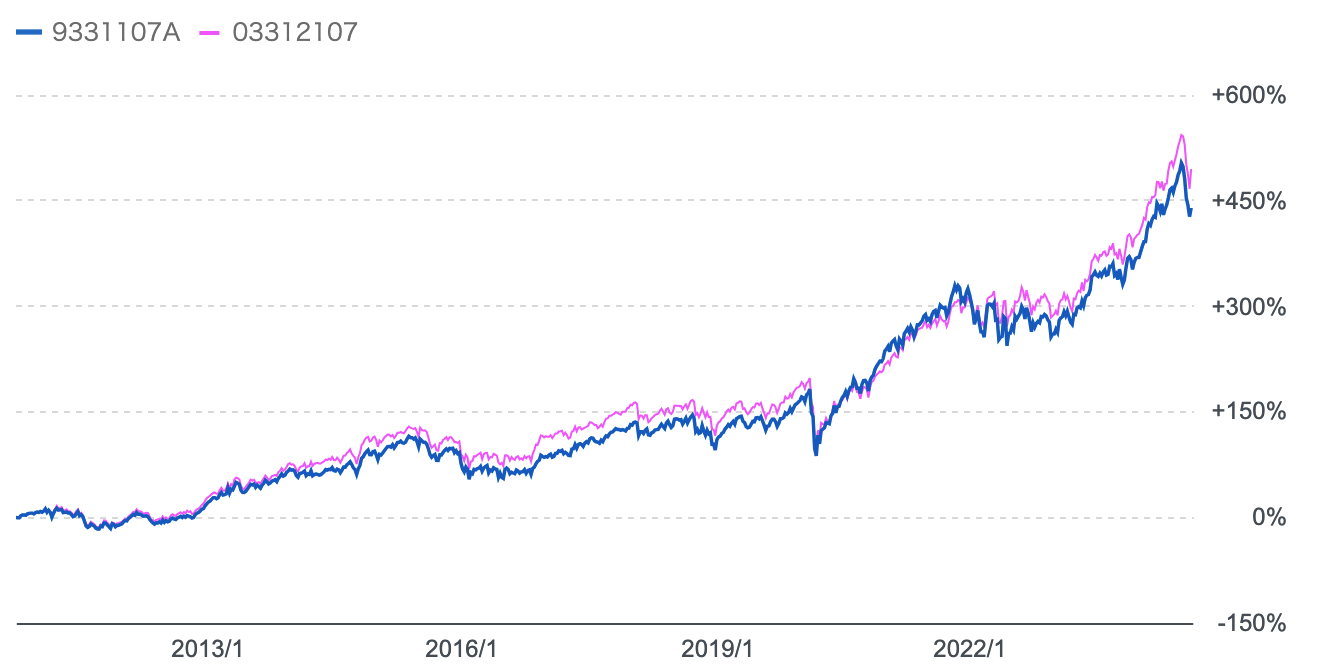

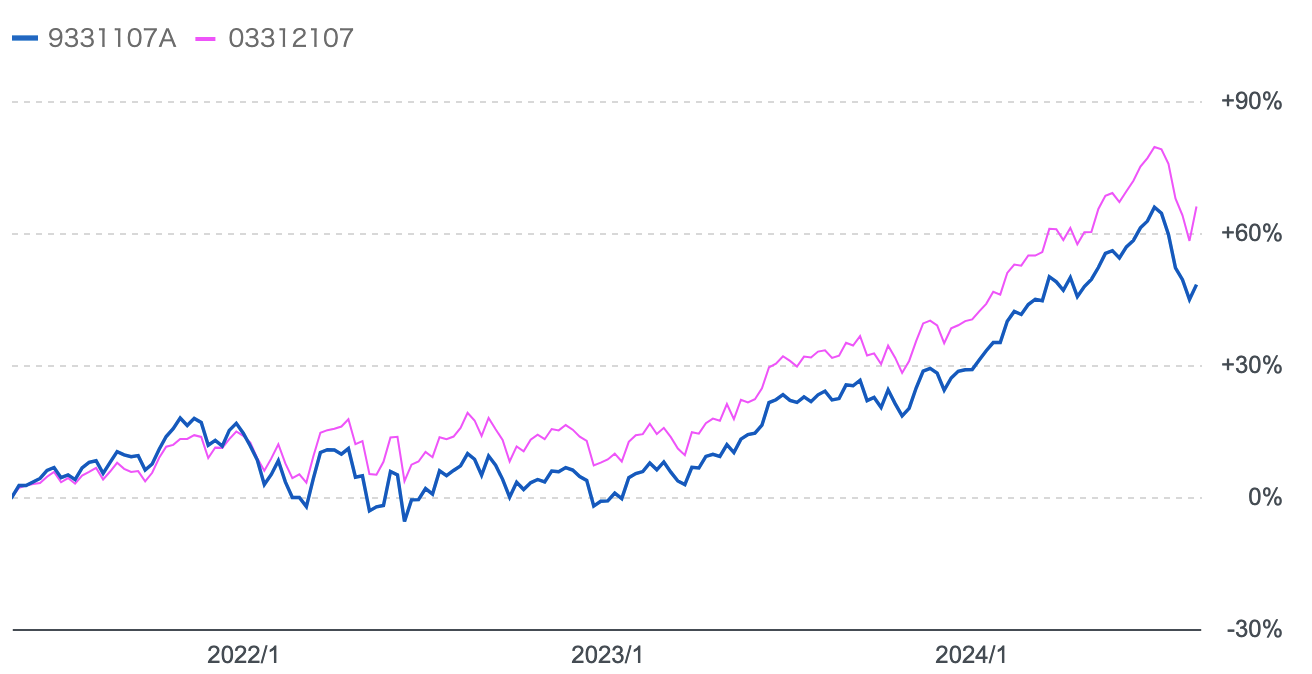

以下はeMAXIS全世界株式ファンドが運用を開始した2013年末からのキャピタル世界株式ファンドとの比較です。

青:キャピタル全世界株式ファンド

赤:eMAXIS全世界株式インデックス

eMAXIS全世界株式インデックスとキャピタル世界株式ファンドのリターンの比較

結局、殆ど同じ動きとなってしまっています。リターンは常に同等ですね。

2020年後半から全世界株を超えているのは一時的にテスラが急騰したことに起因しています。

しかし、2021年末から、グロース企業にとって厳しい環境が継続したこと大きく下落しています。そして2023年以降もその状況は続いています。

直近3年でみると全世界株式に大きく劣後しています。

キャピタル世界株式ファンドは過去3年のリターンはeMAXIS全世界株式に大きく劣後

全体的にインデックスファンドと同じようなリターンを出しながら、手数料だけを徴収するという仕組みになっていることに気づいたのではないでしょうか?

アクティブファンドに投資をするのであれば、全世界株式やS&P500指数の下落局面を抑えながら安定したリターンを出すファンドに投資したいですよね。

上記のような条件を満たすファンドについて以下でランキング形式でお伝えしていますのでご覧いただければと思います。

以下ではリーマンショック級の相場がきても暴落を抑制しながら平均20%のリターンが期待できるファンドについても紹介しているので参考にしてみてください!

キャピタル世界株式ファンドの今後の見通し

今後の見通しをお伝えする前に直近の2024年7月からの約20%程度の下落要因についてお伝えしていきます。

2024年7月から8月の下落

この下落は主にわけると以下の2つの要因となります。

直近の下落要因①:米国の景気後退懸念

2021年後半から続いた高インフレと高金利の影響で米国に景気後退の足音が近づいてきています。

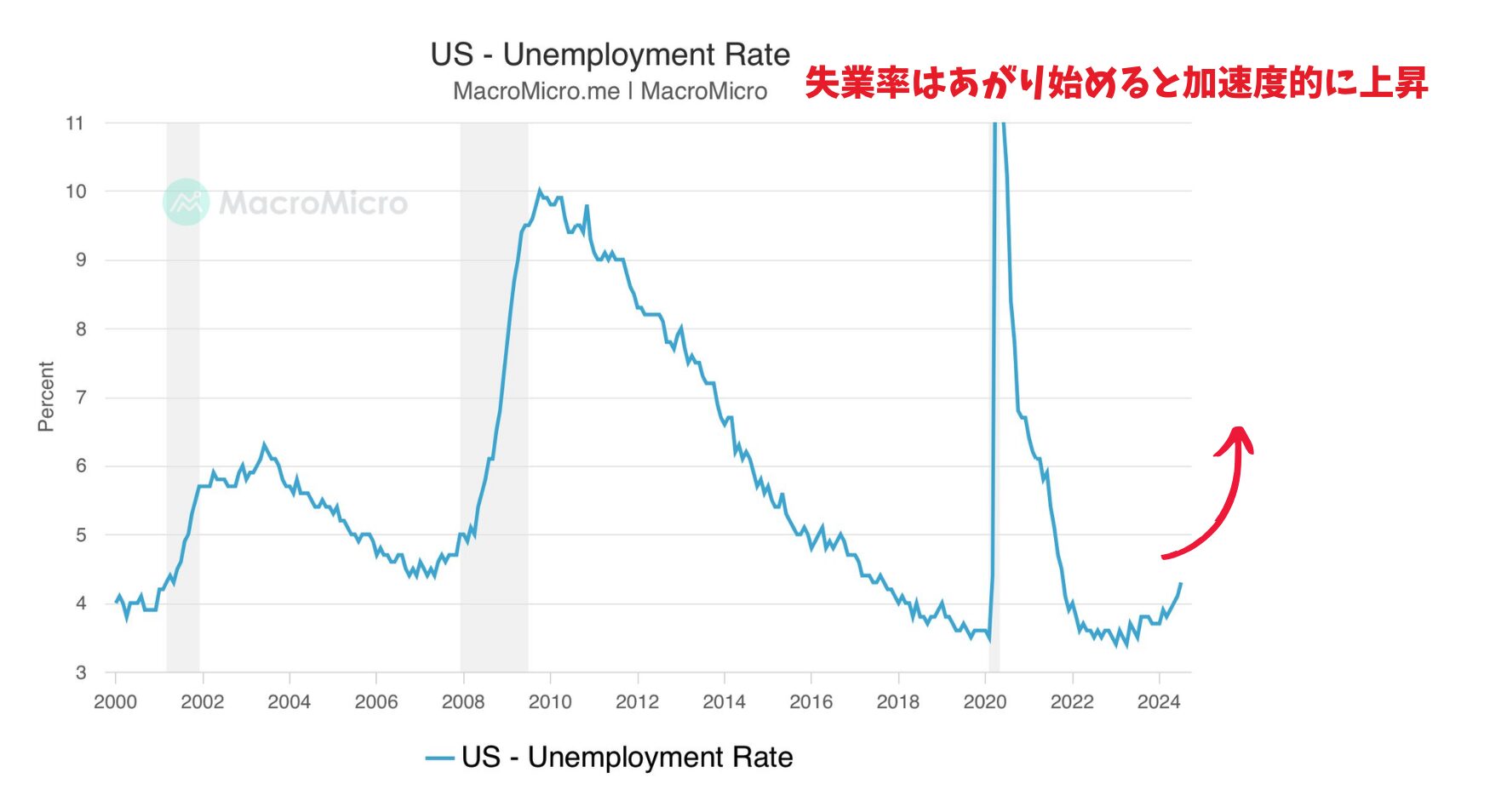

以下は米国の失業率の推移です。灰色の部分が景気後退局面ですが、失業率が急騰している時に景気後退が発生しています。

既に失業率は跳ね上がり始めており景気後退が本格的に意識され始めて株価が下落しました。

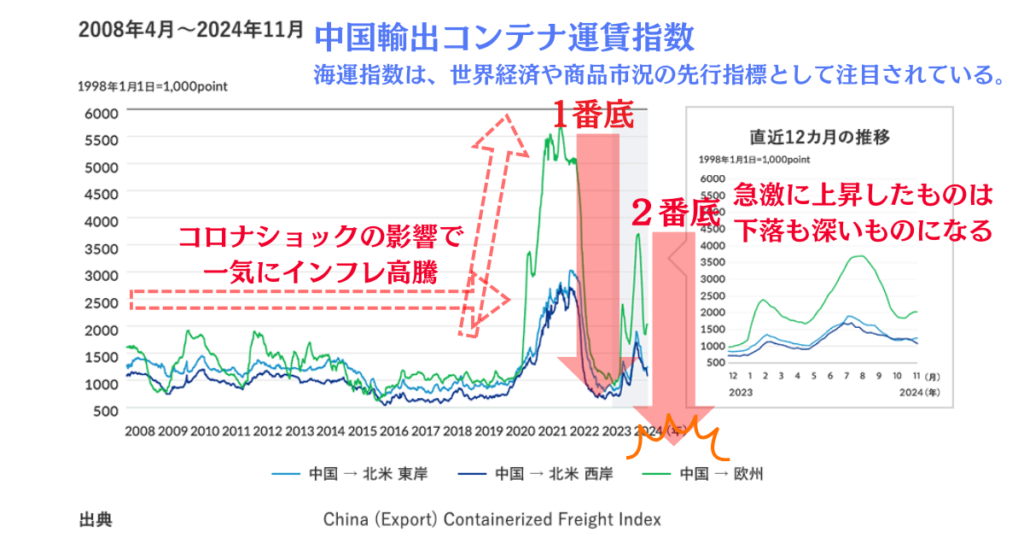

今後、景気後退は加速すると思われます。すでに景気の先行指標である海運指標も不況がくることを声高に叫んでいます。

しかし、まだ景気後退にはギリギリはいっていません。景気後退入りとなれば本格的な下落になっていきます。

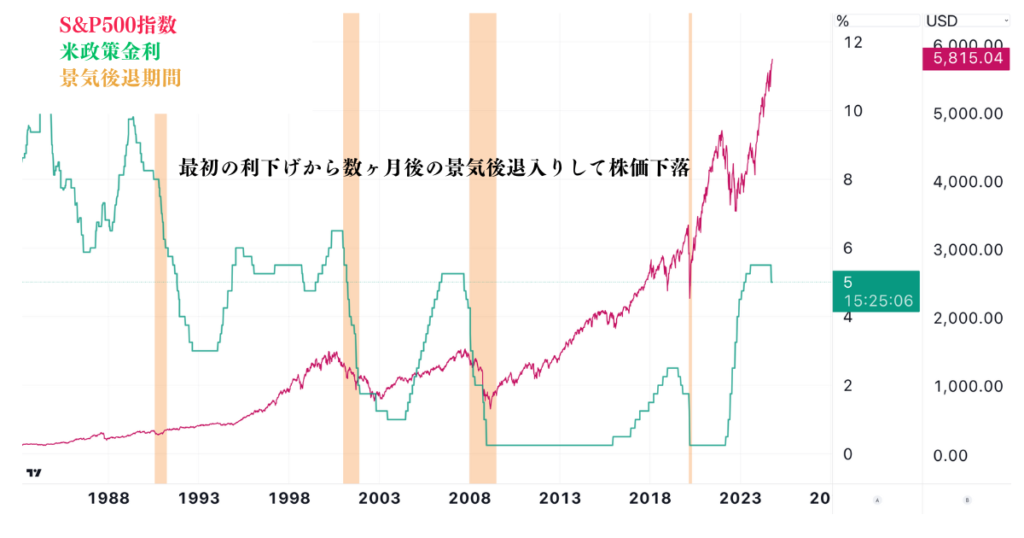

すでにFRBは一度利下げしており、これが株価下落の合図であると、歴史的には考えられます。アノマリー的にも最も危険なのは1月の末くらいからでしょう。運用成績を伸ばすには、大きな下落は必ず回避する必要があります。

直近の下落要因②:日本銀行の利上げ

また、日銀の利上げも世界的な株安に影響しています。

今まで世界中に流動性(マネー)をばら撒いてきた日銀が遂に金融引き締めに回ったことで金融市場の蛇口が閉められてしまいました。

結果として日本銀行の利上げサイクル入りにより世界中の株式市場が大きく下落する事態に陥りました。

また、キャピタル世界株式ファンドについては外国株なので日銀の引き締めにより円高調整が発生したことでダブルパンチとなったのも大きかったですね。

ドル円は162円から142円まで下落したので株価が下落しなかったとしても「為替ヘッジなし」の通常バージョンは13%程度下落したことになりますからね。

現在2024年末時点では、150円まで円安に振られていますが、明らかに円安トレンドの潮目に来ていると感じています。

キャピタル世界株式ファンドの今後の見通し

ここまでお伝えした通り、上記の下落要因は今後本格化していきます。

| 米国景気 | 2024年12月から2025年の初頭に本格的な景気後退が見込まれる。 |

| 日本銀行 | まだ0.25%利上げしただけであり植田総裁は今後も継続的な利上げも辞さない姿勢を示している。 |

このような状況で株価指数に連動するようなキャピタル世界株式ファンドのような投資先に投資するのはリスクが高いと考えます。

しかし、投資をしていないと上記の事象が仮に発生しなかった時に機会損失をこうむることになります。どのような市況であっても利益が狙えるファンドへの投資を検討するのが得策であると思います。

資産運用は損失を回避し淡々と複利運用することが最も重要です。イチローも遠くへいくには小さなことを積み重ねる必要があると言ってましたよね。

最も重要なのは下落耐性の強い運用先を選ぶことです。

関連記事:【2024年】一番儲かる投資信託とは?これから上がる今買いの銘柄をランキング形式で紹介!

掲示板などでの評判や口コミ

キャピタル世界株式ファンドの評判をお伝えしていきたいと思います。

5chの口コミ

セゾングロバラとかキャピタル世界株式みたいな、投資先ほぼインデックスみたいなもんじゃん、ってのもそこそこ人気あるし、ほんといろいろある。

ちなみにアライアンス・バーンスタイン・米国成長株も、Russell 1000 Growthインデックスとだいたい同じなので、ほぼインデックス。

キャピタル世界積二ーで買い始めたけど現状オルカンと比べてぐぬぬって感じ

まあ長期実績で見たらオルカンより全然いいから積み立てるのみだが

殆ど、インデックスと同じ又は以下であるという批判が見られます。同感です。

ではYahoo financeの口コミも見ていきましょう。

st-midasibox title="Yahoo financeの口コミ" fontawesome="" bordercolor="" color="" bgcolor="" borderwidth="" borderradius="" titleweight="bold" myclass=""]

お付き合いで少し買っているがここだけマイナスなんだよね。3年で見て欲しいとのことでもう少し続けてみようと思いますが手数料も高いし逆転は難しいと思うがはてさて

あまり成績良くない。今後の動向で解約も視野に入れます

昨年末にみずほにすすめられて積み立てNISAを毎月2万で始めましたが10%以上下がってます…。せめて年明けにすれば良かったと後悔ですが、まあ10年後には笑ってると信じて続けます。銀行にしては手数料など悪い商品ではないみたいなので。

[/st-midasibox]

同じく厳しい評判が多くなっていました。

まとめ

キャピタル世界株式ファンドは全世界の株式に投資を行うキャピタルグループが運用するアクティブファンドです。

4種類のバージョンがありますが、配当金が少なく為替ヘッジも行わない通常バージョンを長期投資としては推奨します。

ただ、結局リターンは全世界の平均と変わらない水準で、今後の見通しも明るいとはいえません。

長期的に堅実にかつ安全に資産を形成していきたいという方は以下で筆者が投資しているファンドを含めてランキング形式で紹介していますのでご覧ください。