日本の投信のカテゴリーの中で人気のものの一つに米国リートに投資をするものがあります。

有名なものでいうと、当ブログでも以前紹介したゼウス投信がありますね。

→ 【ゼウス投信】売り時!?配当利回りが高いが大損すると評判の投資信託「新光US-REITオープン」を徹底評価!運用実績(利回り)と今後の見通しを確認しながら紐解く!

本日は、そんな人気の米国リート投信の1つであるフィデリティUSリートファンドについて取り上げたいと思います。

Contents

フィデリティUSリートファンドの特徴とは?

フィデリティUSリートファンドの特徴についてみていきたいと思います。

投資対象は米国リート

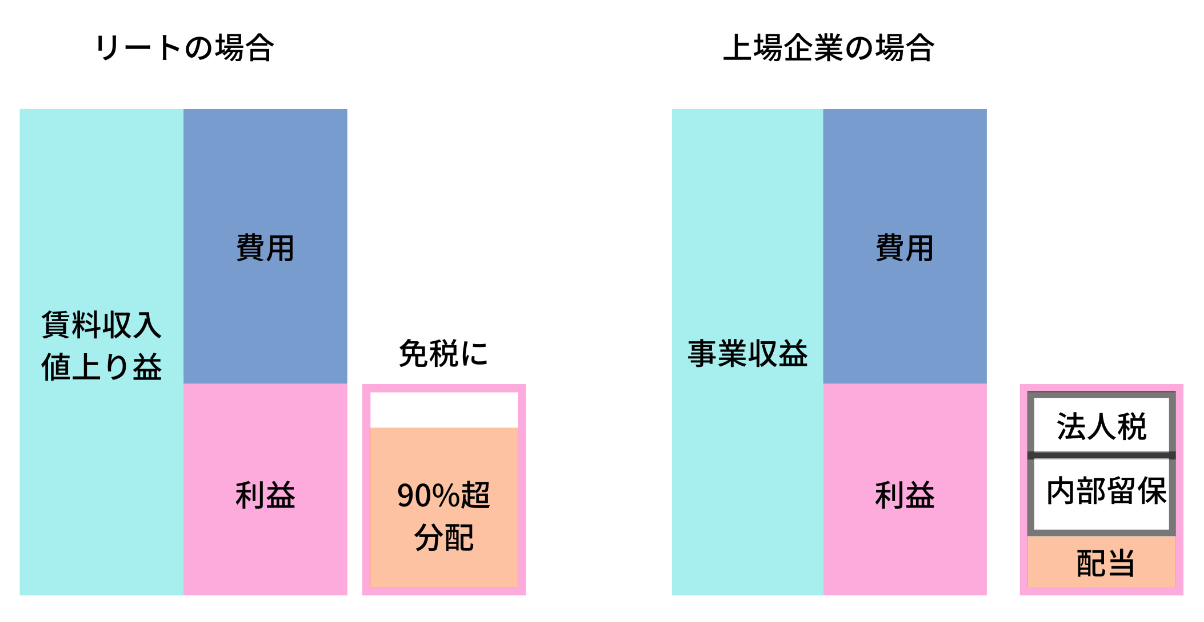

投資対象は名前の通りUSリートです。リートは収益のほとんどを投資家に分配金として拠出することで免税となる仕組みです。

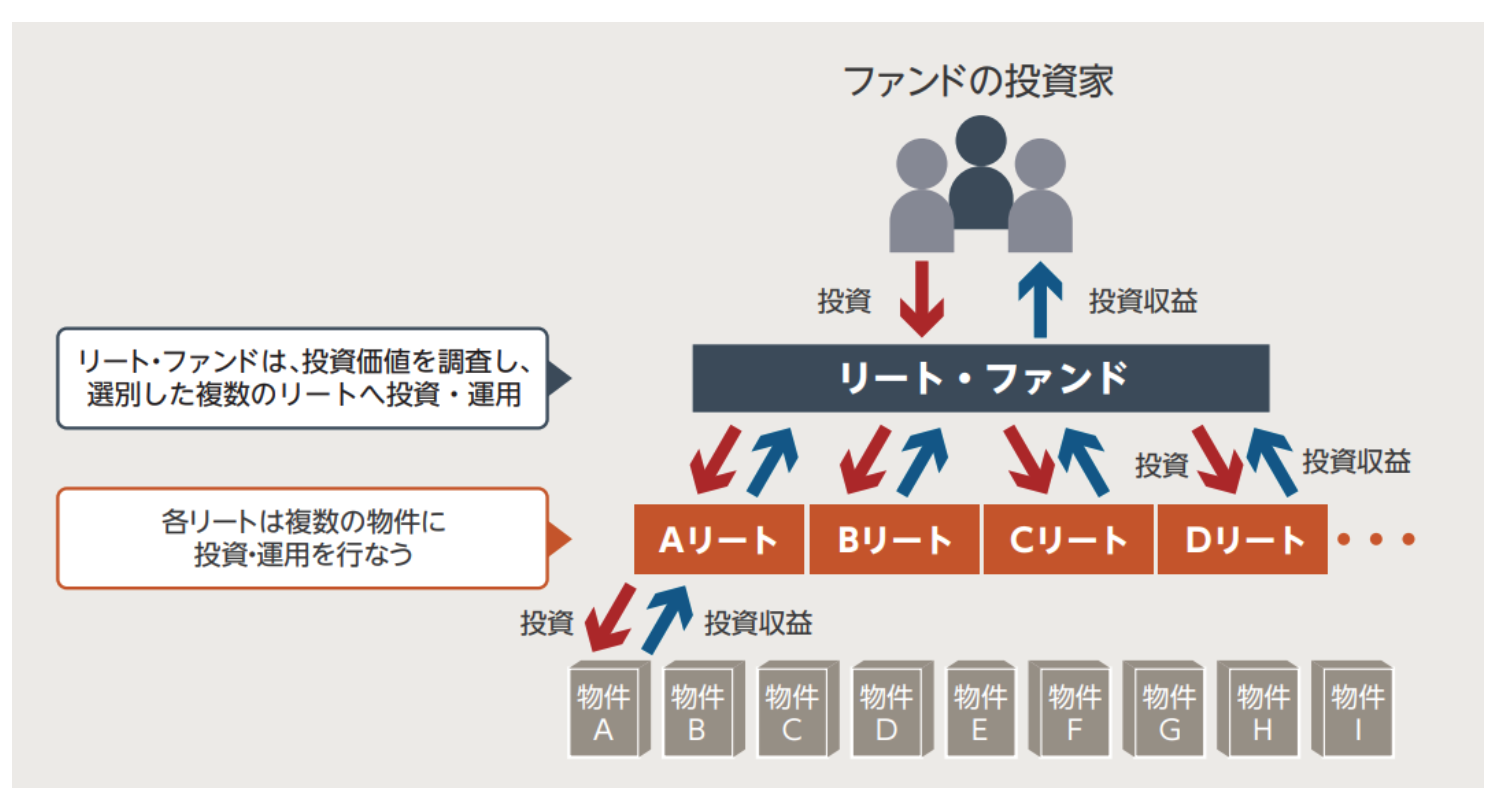

フィデリティUSリートファンドはUSリートに投資を行う分散投資ファンドとなっています。

USリートファンドの仕組み

各リートは様々な物件に分散投資をしています。そのリートを更に分散しているのでファンド・オブ・ファンズ形式といっても差し支えないですね。

そもそも米国リートとは?

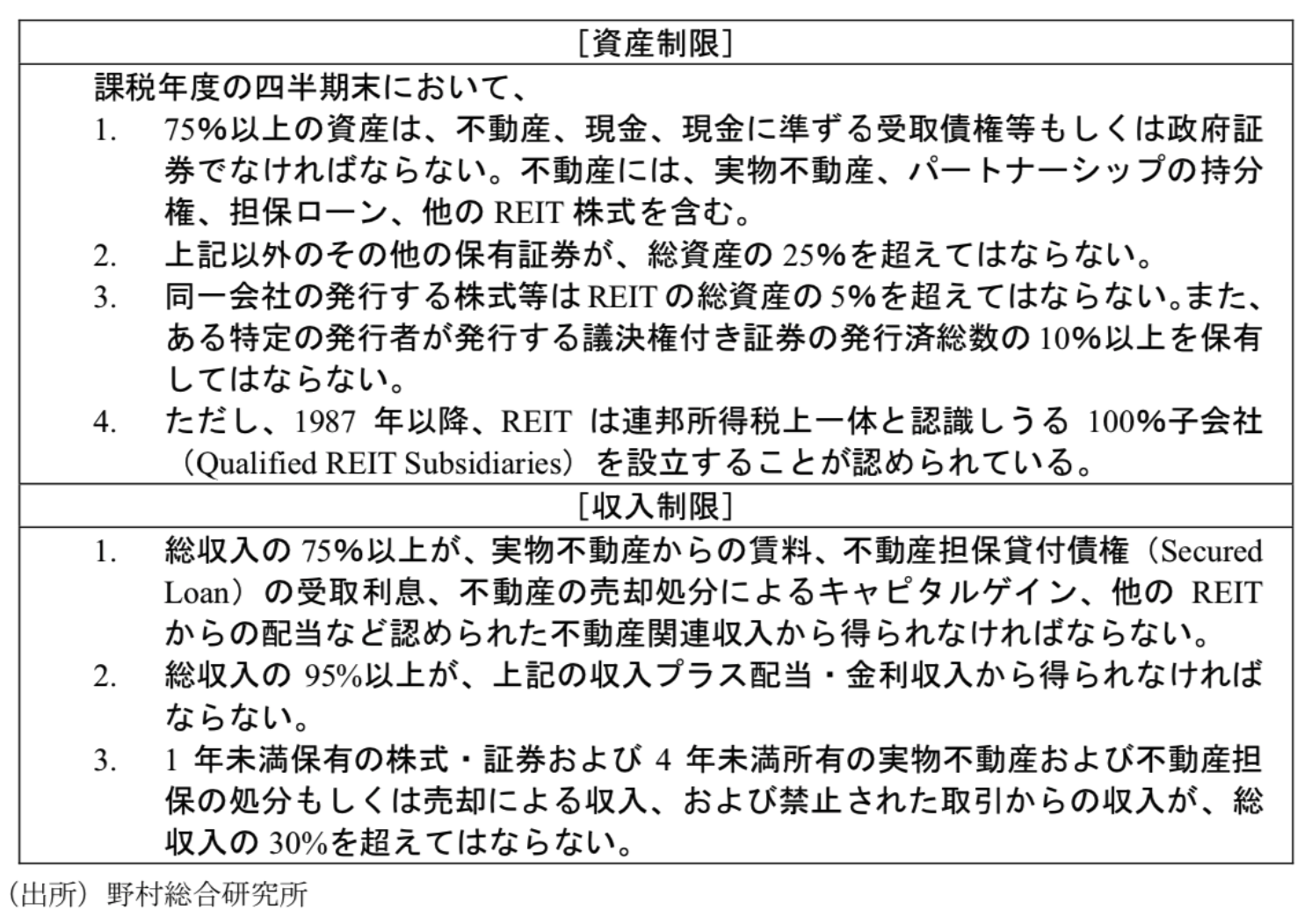

そもそもリートというのはReal Estate Investment Trustの頭文字で不動産投資信託と呼ばれます。

総収入の75%以上が不動産関連収入を得ている必要があります。以下は米国REITの要件となります。

上記の資格要件を満たす REIT は、法人所得計算上、配当利益の損金算入が認められます。

その代わりに、各年度のキャピタルゲインを除く課税所得の 95%以上を配当しなければなりません。

つまりリターンの95%以上を配当金として拠出することでREIT法人は米国政府からの課税を免れることができるということですね。

上記の要件からREITは配当利回りが高くなる傾向にあります。

A(為替ヘッジあり)とB(為替ヘッジなし)とは?

フィデリティUSリートファンドには為替ヘッジをつけるAコースと、為替ヘッジなしのBコースがあります。

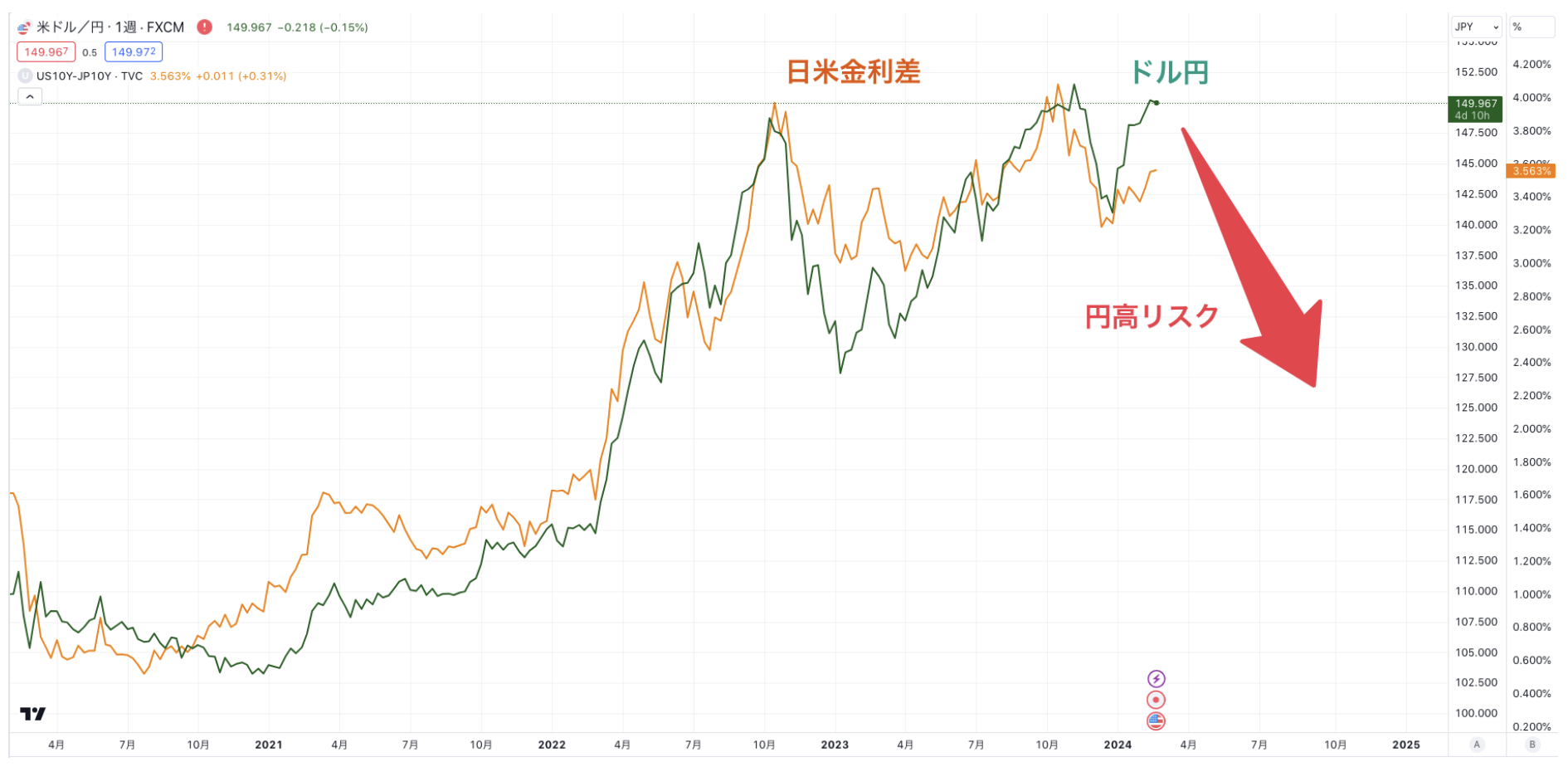

Bコースはドル円が上昇すると円建のリターンが上昇しますが、逆に円高が進むと円建のリターンは毀損します。

昨年日米の金利差を背景に152円まで上昇したドル円は140円割れまで急落しました。

しかし、その後再度強い米国経済を背景に150円まで到達しました。しかし、経済減速がついに可視化され、ドル円は再度下落に向かっています。

今までドル円は日米金利差に連動する形で上昇してきましたが、景気後退となると米金利が下落するためです。

ドル円は日米金利差に連動

今後も米国経済は景気後退懸念があるので米国金利は下落方向に傾きつつあります。更に2023年4月に日銀総裁は植田氏に交代しました。

今後日本の緩和が出口に向かうのではないかという観測により日本側の金利も上昇し日米の金利差は更に縮小していきます。

すると、ドル円は下落する確度が高くなっているのです。そのため、筆者としては今後は為替ヘッジを行うAコースをおすすめしたいと思います。

構成業種は住宅がトップ

米国の個別リートの名称をあげても恐らく誰もわからないと思いますので構成上位セクターの比率をお伝えします。

2024年4月末時点での構成上位セクターは以下となります。

| 2024年4月末 | |

| 住宅 | 22.0% |

| 小売 | 16.6% |

| 物流 | 16.1% |

| データセンター | 13.1% |

| 倉庫 | 12.1% |

| ヘルスケア | 10.0% |

| 特殊 | 4.5% |

| ホテルリゾート | 2.4% |

| ゲーミング | 0.8% |

筆者が定点観測している2022年6月末からの推移は以下となります。

| 2024年4月末 | 2024年1月末 | 2023年9月末 | 2023年7月末 | 2023年3月末 | 2022年11月末 | 2022年6月末 | |

| 住宅 | 22.0% | 21.30% | 23.70% | 22.60% | 22.60% | 24.60% | 20.80% |

| 小売 | 16.6% | 18.50% | 17.10% | 14.00% | 13.80% | 12.70% | 12.40% |

| データセンター | 13.1% | 13.30% | 14.60% | 14.50% | 13.40% | 11.30% | 10.90% |

| 物流 | 16.1% | 15.70% | 13.60% | 12.20% | 12.80% | 12.00% | 13.80% |

| ヘルスケア | 10.0% | 10.70% | 11.60% | 10.40% | 10.40% | 9.60% | 12.20% |

| 倉庫 | 12.1% | 10.90% | 5.30% | 8.10% | 8.50% | 8.40% | 6.40% |

| ホテル・リゾート | 2.4% | 3.00% | 2.80% | 6.30% | 6.10% | 6.80% | 5.60% |

| 特殊 | 4.5% | 4.40% | 4.70% | 6.00% | 6.00% | 6.50% | 9.00% |

| インフラ | - | - | 2.60% | 4.40% | 5.00% | 4.50% | 5.00% |

| 複合施設 | - | - | - | - | - | 1.60% | 1.50% |

| オフィス | - | - | - | - | - | 0.40% | 1.40% |

| ゲーミング | 0.8% | 1.00% | 1.90% | - | - | - | - |

最も安定性が高い住宅を最も多く組み入れています。景気に一番影響を受けるのは、物流や倉庫、ホテルリゾートなどですからね。

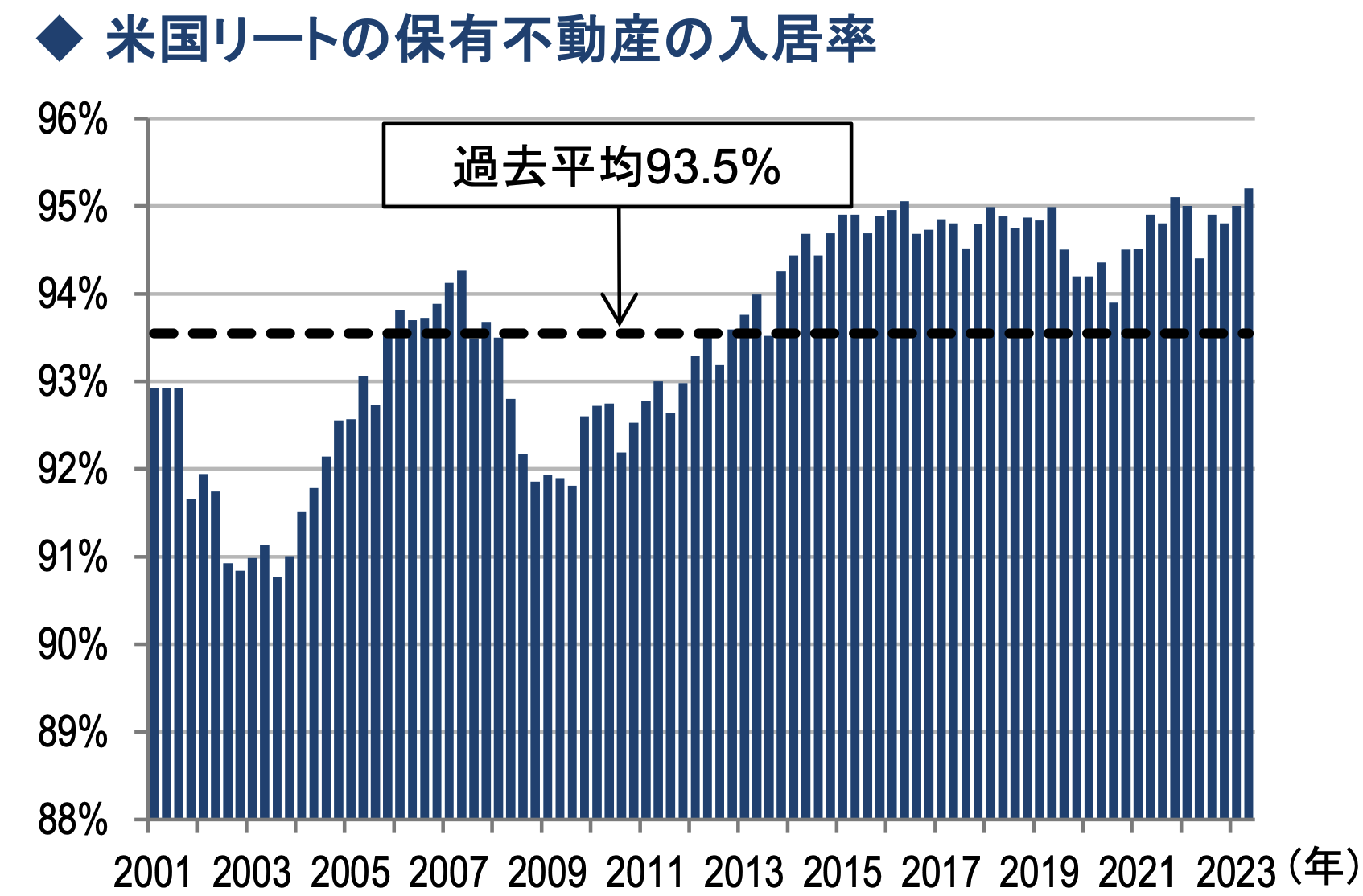

米国リートが保有する不動産の入居率は過去平均93%という非常に高い水準となっています。

最も景気の悪かったリーマンショックでも90%以上を維持していますから盤石といえるでしょう。

ただ、不況時には家賃が安くなる可能性もあるので必ずしも値下がりしないというわけではないことは留意しておきましょう。

米国リートの入居率

ベンチマークはFTSE NAREIT Equity REITs インデックス

フィデリティUSリートファンドはインデックスに対してプラスのリターンを狙うアクティブ型の投資信託です。

→ アクティブ型とパッシブ型(=インデックス型)の投資信託の違いとは?どちらのファンドがおすすめか徹底比較。現実を知っていれば大損地獄も回避可能

そのため、比較対象となるインデックスが存在します。

フィデリティUSリートファンドはベンチマークをFTSE NAREIT Equity REITS インデックスと設定しています。

この指数はFTSE社によって算出されている米国の代表的なREIT指数です。米国の株式でいうところのS&P500指数と同じですね。

手数料水準(購入手数料と信託手数料)

手数料は以下の通りとなります。

購入手数料:3.85%

信託手数料:年率1.54%

アクティブ投信の中でもかなり高い水準ですね。

フィデリティUSリートファンドの運用実績!特別分配金をだしている!?引き下げも?

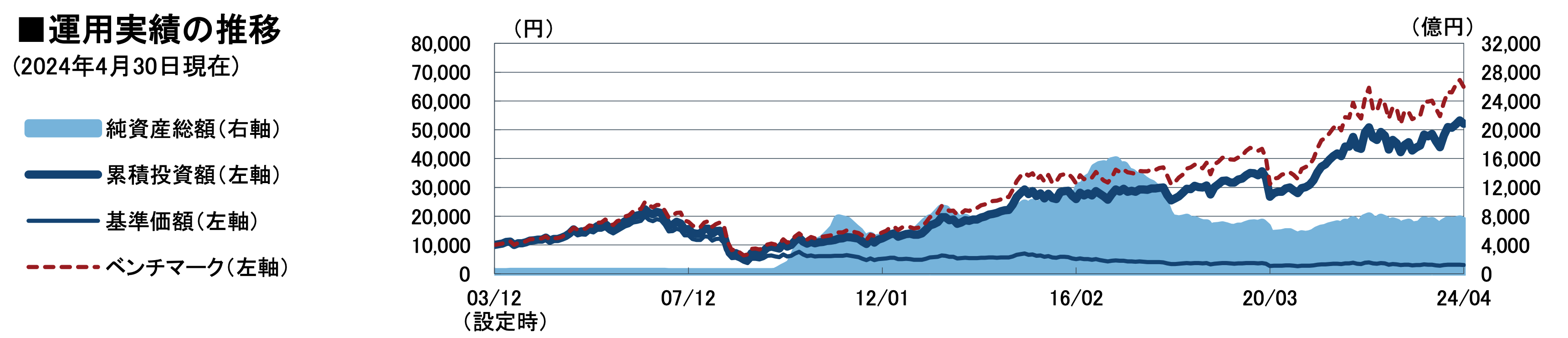

重要なのは運用実績です。以下は基準価額と税引前分配金再投資した場合の基準価額(累積投資額)とベンチマークの比較です。

フィデリティUSリートファンドの運用実績

税引前分配金再投資後の基準価額でさえベンチマーク(赤線)のインデックスを大きく下回っています。

基準価額は2,964円と運用開始時の10,000円の約3分の1となっています。つまり、元本を毀損する特別分配金を出しているということになります。

特別分配金が出ている投資信託を購入するということは、手数料を払いながら預金を引き出しているという状況になります。

また、仮に利益が出ている分から配当金が出ているとしても、配当金を拠出した瞬間に税金が20.315%かかります。

そして、再投資する場合には高い購入手数料もかかります。つまり、上記の税引前分配金再投資した場合の基準価額は実現しえないものとなっているのです。

フィデリティUSリートファンドはインデックスに劣りながら、高すぎる過剰な分配金を出しているという点でゼウス投信と同じ性質のリート投信であるということができます。

→ 【ゼウス投信】売り時!?配当利回りが高いが大損すると評判の投資信託「新光US-REITオープン」を徹底評価!運用実績(利回り)と今後の見通しを確認しながら紐解く!

2024年からの今後の見通しとは?

重要なのは今後の見通しです。

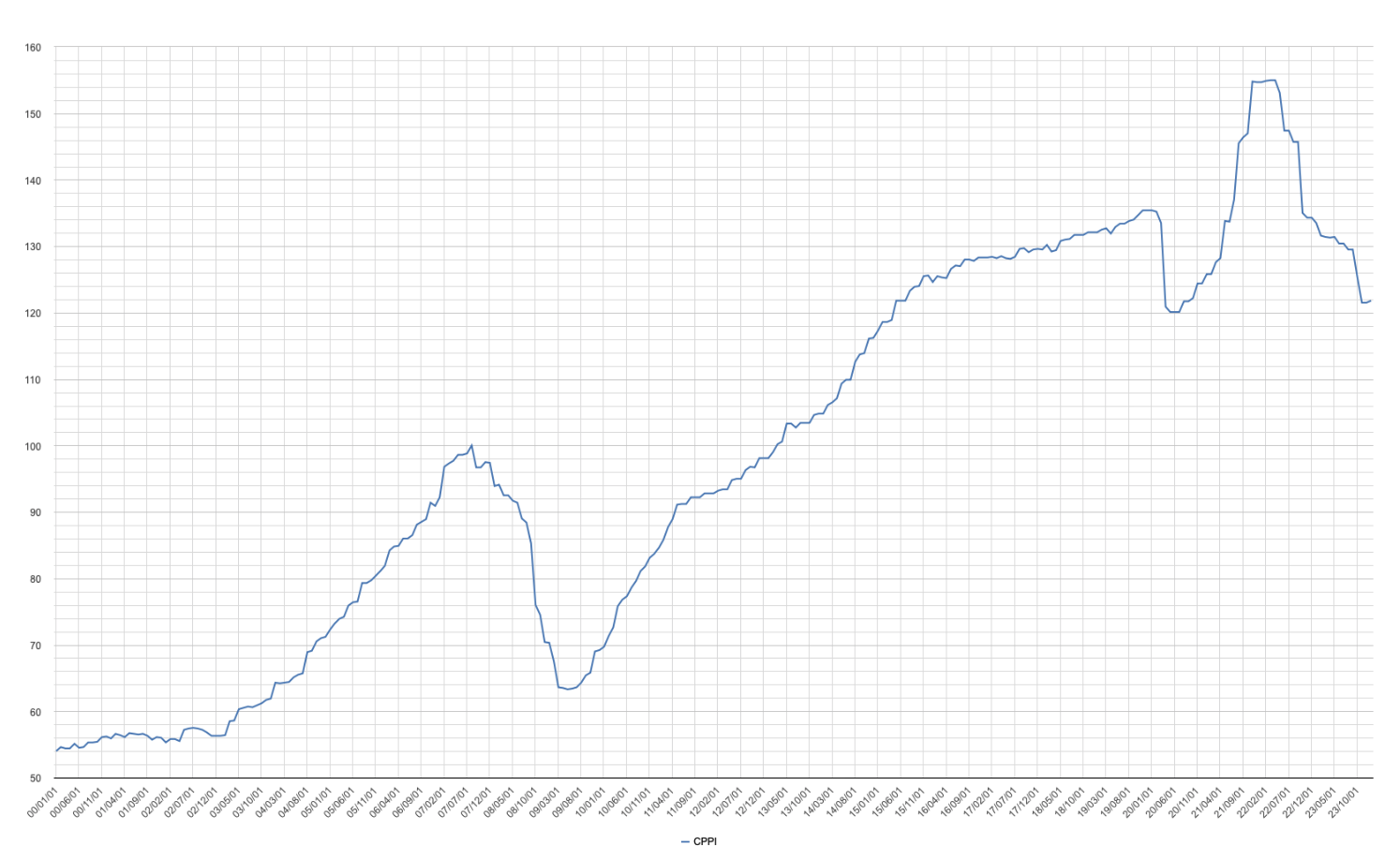

まず、以下は商業用不動産の価格推移です。2022年年央を境として大きく価格が下落しています。

2024年2月末時点では既におアンデミックの底のレベルまで崩落しています。

米国の商用不動産の価格指数米国の商用不動産の価格指数

これは米国の中央銀行であるFRBの金融引き締めに加えリモートワークの進展がが暗い影を落としているからです。

住宅を購入したことがある方ならわかると思いますが、金利が高くなると住宅購入を控えますよね。

そのため、金利が高くなると住宅価格自体も下落します。住宅価格と金利は切っても切り離せない関係にあるのです。

そして2024年は金利が低い時に借り入れた資金の借入が大量に発生することが見込まれています。

ゼロ金利の時代に借りた資金を米金利が5%近い状態でかりかえるとデフォルトも相当数発生することが見込まれています。

商業用不動産は2024年にリスク資産を下落させる震源地になることが目されている分野なのです。

以下は日経新聞からの引用です。

米国の商業用不動産向け融資は2024年に80兆円規模の償還を控える。オフィス中心に需要の低迷が続くなか、担保価値の下落もあり不良債権になるリスクが高まっている。金利高止まりで借り換えできない事例が多発すれば、融資の多い地銀の経営体力をそぐ。米景気の軟着陸シナリオに影を落としている。

あえて震源地となる米国リートに投資する意味はないでしょう。

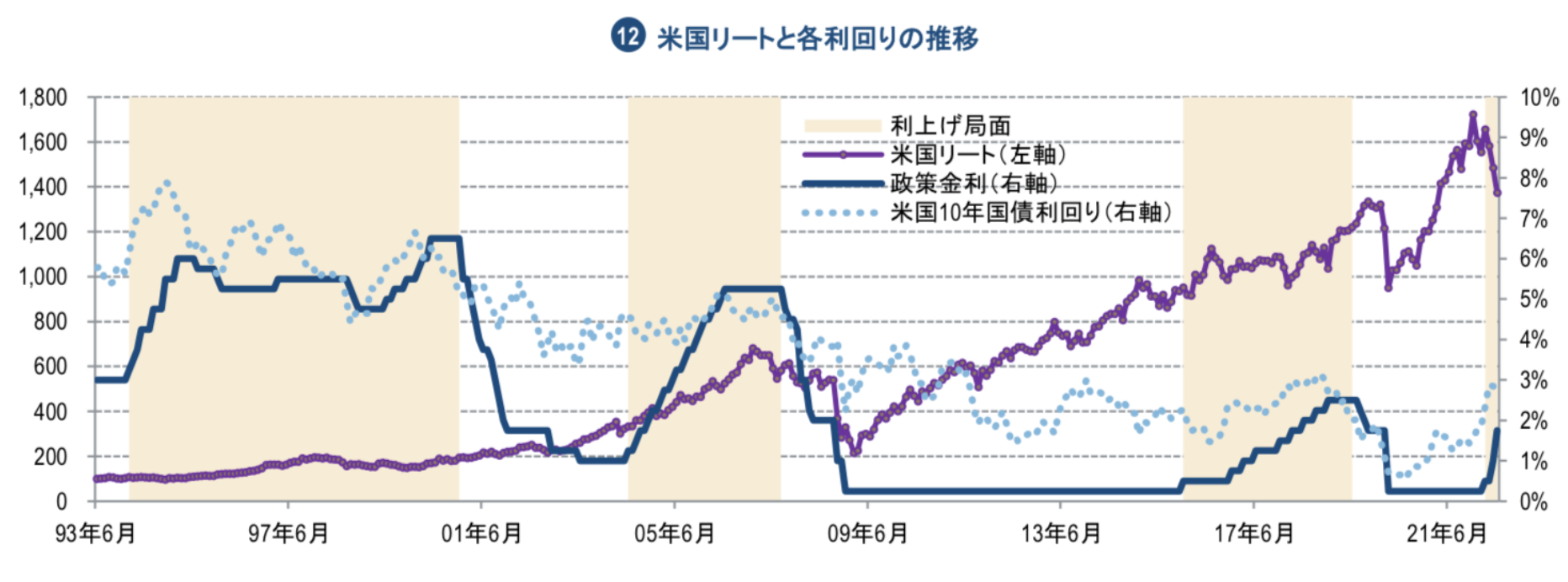

さきほども指摘しましたが現在米国では40年ぶりのインフレに対応するためにFRBは拙速な金融引き締めを実行しています。

以下をご覧いただければわかる通り、金利を引き上げてしばらくたつと大きく下落します。そして、現在既に下落に転じています。

米国の政策金利と米国リートの価格の推移

この政策金利の引き上げに加えて、FRBはQTという市場からの資金の引き上げを実施しています。

このQTでは償還される米国債を再購入しないという処置なので長期金利が上昇する圧力が働きます。

つまり、現在は絶賛逆風が吹き荒れているということです。

米国の商業用不動産価格は1-3月(第1四半期)にこの10年余りで初めて下落したことが、ムーディーズ・アナリティクスの調べで分かった。銀行業界がさらなる金融不安に見舞われるリスクが高まっている。

ムーディーズが裁判所の取引記録から収集したデータによると、商業用不動産は集合住宅とオフィスビルを中心に1%弱の値下がりだった。

危険なのは、こうした市況が今後、多くの銀行が直面する苦境を悪化させることだ。この1年間に金利は急上昇し、銀行は預金維持に苦慮している。

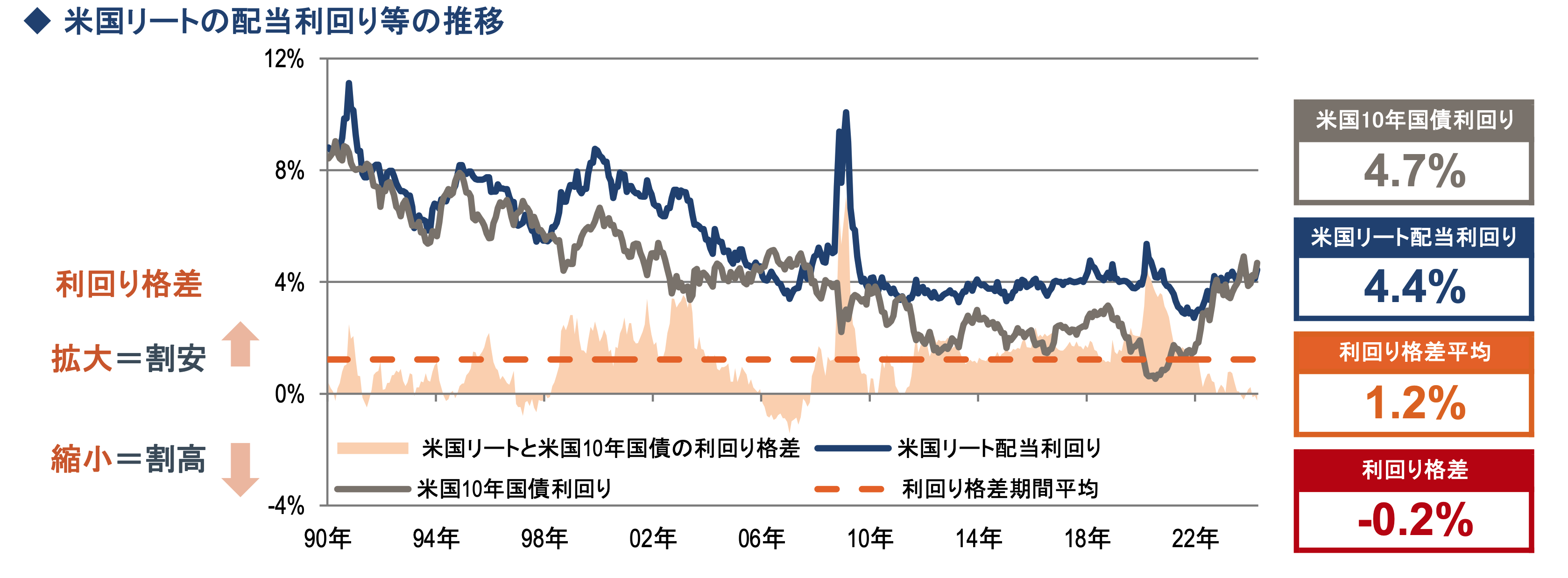

米国リートの利回りは米金利との差によって表されます。

米国リートの利回りが米金利より大きければ投資妙味が増しますし、小さければ米国債への投資妙味が増しますからね。

以下ご覧いただければわかる通り、米金利と米国リートの利回りは消失しており、米国リートは既に割高水準となっています。

リートと米国10年債の利回り格差が1%以下であれば割高となりますが、利回り格差が0.2%となっており割高水準になっています。

米国リートの利回りと米国債の利回りの差

ここから米国リートに投資する妙味は少ないと言わざるをえないでしょう。

不動産投資で高いリターンを獲得する選択肢とは?

不動産投資で最も高いリターンをあげるためには値上がり益を獲得する必要があります。

リートのように賃料を主な収入としている不動産ファンドでは大きなリターンを獲得することができません。

不動産市場は情報の非対称性が激しい業界です。プロは簡単に安く物件を仕込み、高く販売することができる仕組みが整っています。

そのため、安く物件を仕込んでリノベーションなどで価値を高めた上で販売することで大きなリターンを得ることができます。

このサイクルを早く回すことが不動産投資で大きなリターンをえるための必須事項となります。

しかし、このような投資を実行するには、代々親族が不動産業を営んでおり、また潤沢な資金がありネットワークも豊富、という大前提が揃っていなくてはならないのです。

我々のような不動産業に恵まれない属性の人間は、インフレが続く未来が見えている今は確実に株式投資でリターンが取りたいものです。

ただ、株式投資も簡単ではなく、やはりプロが運用するヘッジファンドが選択肢になってくるかと思われます。

掲示板での口コミや評判

Yahoo financeでの掲示板や口コミは以下となります。

口コミ①

2011年からずっと長い事持ち続けてなんとかトータルプラスになってます。最近は特配続きでしたがなんとか分配してくれて安心感ありました。ですがそろそろ3,000円台が厳しそうなので売注文だしました。なんだか長年毎月通帳に安定して入金されてたので手放すのは寂しい気もしますけどね…

配当を出さなければ大きなプラスなのに、配当をだした結果12年投資してなんとかプラスを維持という悲しい結果になっていますね。

高配当の罠ですね。

金利上昇による価格下落とドル円の下落による基準価額の下落に悲鳴を上げている声も多くきかれました。以下は一例です。

口コミ②

117円↓は恐ろしい

3000円割れはあって欲しくない

米国の金利上げは景気下げ。

株価は下がり、日経も下がり、円建て米ファンドも下げ下げ

アメリカさん いい加減にきんりあげはよさんか!

まとめ

今回のポイントを纏めると以下となります。

ポイント

✔︎ 複数の米国リートに投資

✔︎ 住宅が最も投資比率の高いセクター

✔︎ 現在割高で今後の金利上昇を考えると投資妙味は低い

リートは不動産セクターへの投資ですので、不動産市況を読み通せる目利きが必要です。

そして、それは玄人の投資なのです。基本的には、投資の世界はプロに任せることができますので、ファンドなどに頼るのが一番の近道ではないでしょうか。