ヘッジファンドは市場環境にかかわらず安定したリターンを出す絶対収益型のファンドです。

ヘッジファンドと聞けばハイリスクハイリターンのイメージがあるかもしれませんが、その認識は誤解です。

一言にヘッジファンドといってもハイリスクハイリターン型のものもあれば、リスクを抑えて安定したリターンを狙うファンドもあるからです。

ヘッジファンドの運用戦略も多岐にわたるので、なかなか一概に利回りをお伝えするのは難しいという側面があります。

本日はヘッジファンドの平均利回りについてお伝えした上で、ファンドの種類毎に応じてお伝えしていきたいと思います。

Contents

ヘッジファンドの平均利回りとリスクとは?

まずはヘッジファンドの平均利回りについて見ていきたいと思います。

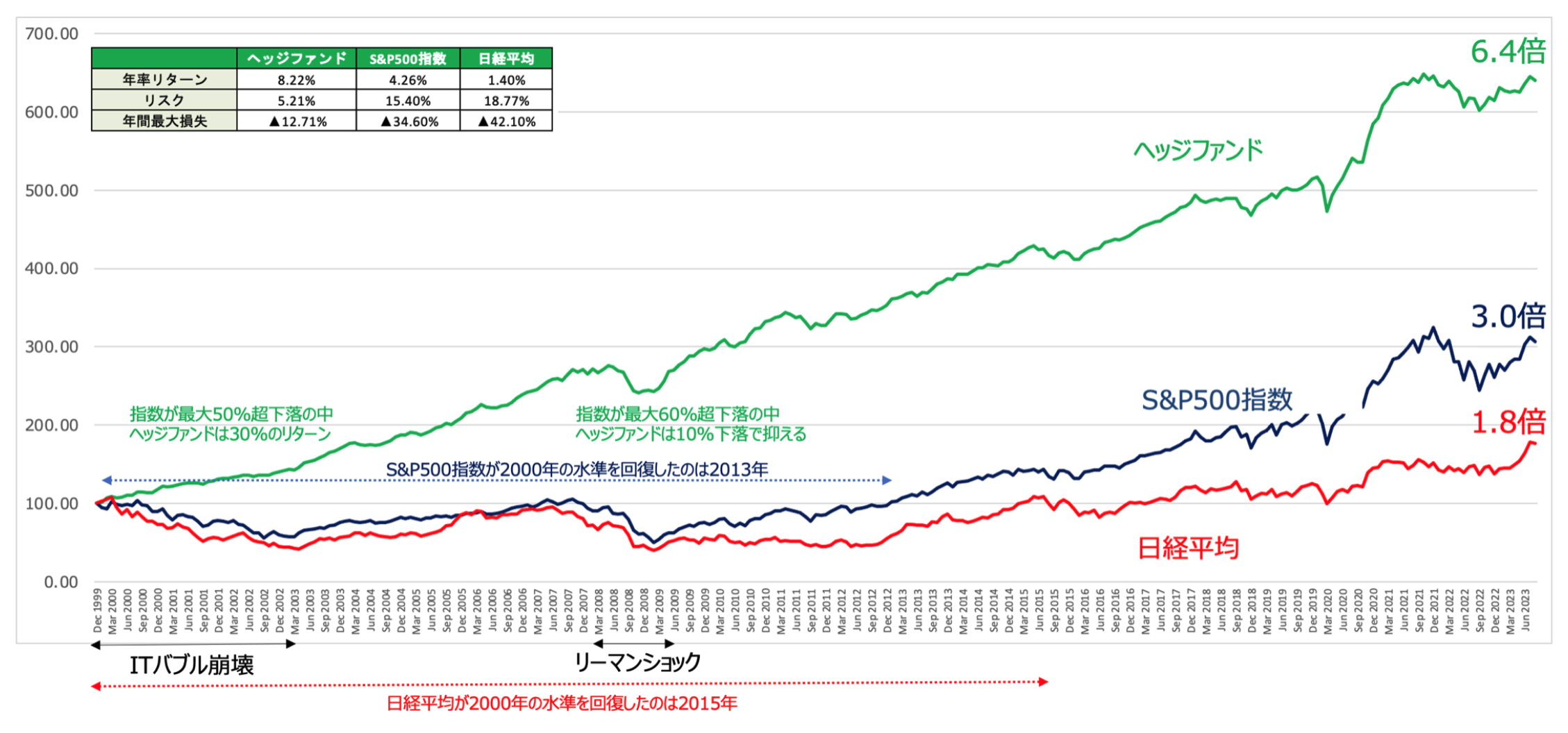

以下はヘッジファンド全体の動きを表すヘッジファンドインデックスとS&P500指数と日経平均の推移の比較です。

運用リターンは年率8.3%と指数より高く、リスクが著しく低く抑えられているのが特徴ですね。

ヘッジファンドは暴落局面を回避しながら安定して高いリターンを叩き出している

リターンに関してはわかりやすいかと思いますが、リスクについてもわかりやすくお伝えしていきたいと思います。

リスクというのはリターンのブレ幅のことです。リスクが大きいと毎年のリターンの振れ幅が大きくなります。

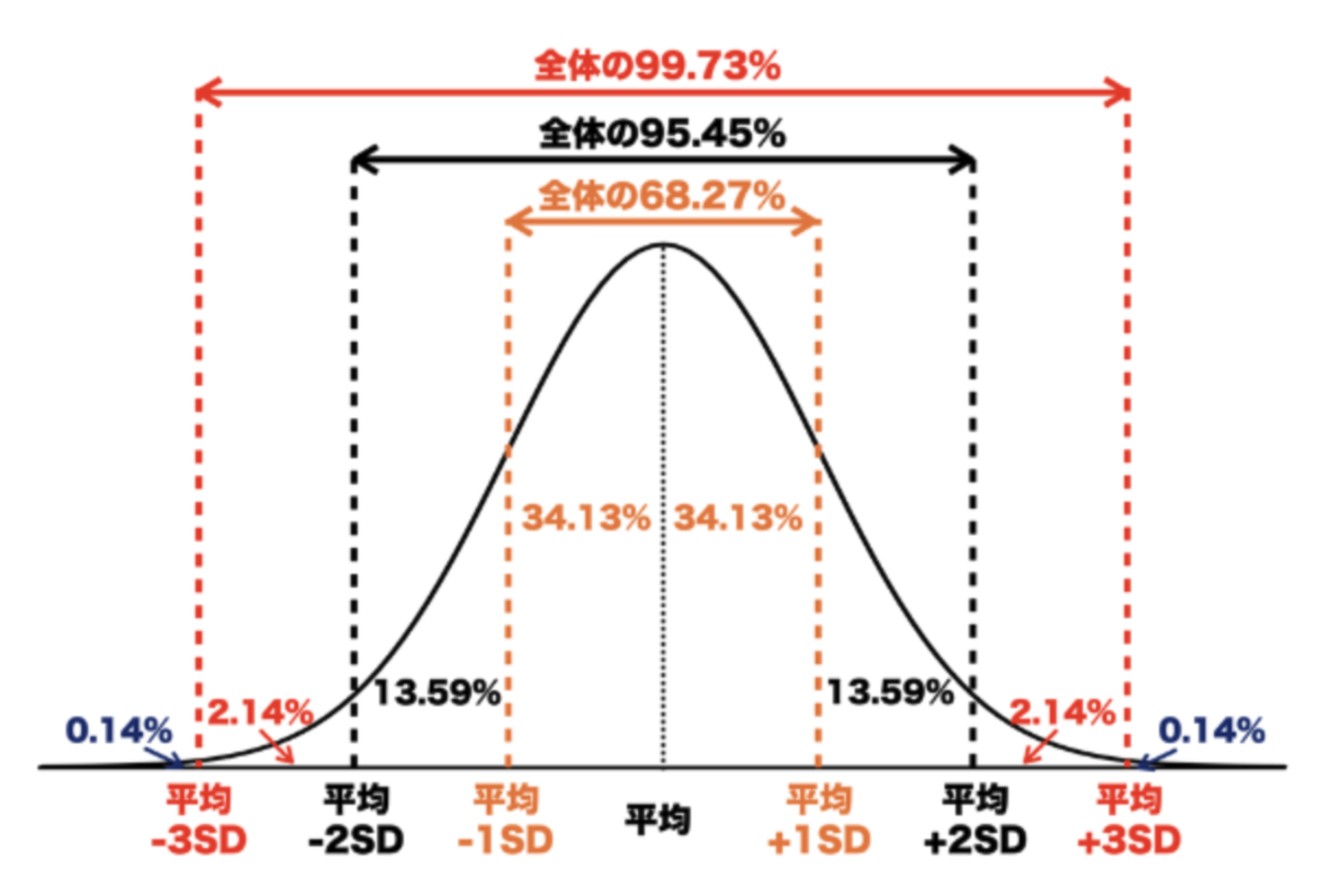

以下はリスクを図解したものです。

標準偏差を図解

例えばリターンが5%で標準偏差が10%のファンドの来年のリターンは以下の範囲に収まります。

| 68.27%の確率で収まる幅 | ▲5%(=5%-10%)〜15%(=5%+10%) |

| 95.45%の確率で収まる幅 | ▲15%(=5%-10%×2)〜25%(=5%+10%×2) |

| 99.73%の確率で収まる幅 | ▲25%(=5%-10%×3)〜35%(=5%+10%×3) |

これをさきほどのヘッジファンド、S&P500指数、日経平均に落とし込むと以下となります。

| ヘッジファンド | S&P500指数 | 日経平均 | |

| 68.27%の確率で収まる幅 | 2.04%〜14.58% | ▲10.28%〜20.76% | ▲15.68%〜18.88% |

| 95.45%の確率で収まる幅 | ▲4.23%〜20.85% | ▲25.80%〜36.28% | ▲32.96%〜38.16% |

| 99.73%の確率で収まる幅 | ▲10.50%〜27.12% | ▲41.32%〜51.80% | ▲50.24%〜50.44% |

S&P500指数や日経平均などの株価指数は最大で50%近い下落が起こり得ます。これはリーマンショックのようなケースですね。

しかし、ヘッジファンドの場合は最大で10%程度の損失を覚悟すればいいということになります。

安全性に特化しているのがヘッジファンドの特徴ということができるでしょう。

そのため、資産を大きく減らすわけにはいかない年金基金や保険会社などの機関投資家に重用されているのです。

2020年〜2022年の海外ヘッジファンドの利回りBest10

2020年から2022年の3年間の平均リターンが高いヘッジファンドをランキング形式で列挙したものが以下となります。

| ヘッジファンド | 3年間の年率平均リターン | ファンド規模 (USD) |

| Peconic Partners | 42.85% | $1.76B |

| Scion Asset Management | 37.47% | $106.9M |

| Elliot Investment | 32.34% | $8.2B |

| Worm Capital | 27.45% | $107.1M |

| SRS Investment | 27.32% | $6.97B |

| Arosa Capital | 27.18% | $327.3M |

| Fairholme Capital | 25.2% | $1.21B |

| SIR Capital | 24.94% | $938.9M |

| Electron Capital | 23.5% | $1.66B |

| Robotti Robert | 23.26% | $567.83M |

参照:Hedge Follow

年率リターンが42.85%だと3年で約3倍になります。

ただ、気をつけないといけないのは上記の数値は2020年と2021年のパンデミック後のバブルを含んだ数値ということです。

短期的にとっている戦略と相場環境が合致すると高いリターンを出すファンドはでてきます。投資信託でも同じことです。

しかし、現在世界最大のヘッジファンドとなっているブリッジウォーターなどは年率10%程度のリターンを暴落を回避しながら長期間達成したことで現在の地位を築いています。短期間に派手なリターンを出すということは読み違えたら大きな暴落を被るということを意味します。

短期間の派手なリターンに惑わされることなく、リスクを回避しながら安定したリターンを積み上げていっているファンドを選択する必要があります。

ヘッジファンドが採用する戦略とは?海外と日本の代表的なファンドと共に特徴を紹介!

一言にヘッジファンドといっても様々なファンドが存在しています。

以下では代表的な戦略についてお伝えしていきたいと思います。

グローバルマクロ戦略:ブリッジウォーターアソシエイツ等

グローバルマクロ戦略はマクロ経済分析から、今後の世界の動向を予想してポジションをとる戦略です。

株式だけでなく、債券、金、商品、不動産など幅広い資産を売買対象にします。

購入するだけでなく時には割高と思われる資産を空売りすることもあります。

グローバルマクロ戦略で最も有名なのが世界最大のヘッジファンドの帝王として名を馳せているレイダリオが運営するブリッジウォーターアソシエイツです。

ブリッジウォーターの運用資産額は1230億円(約17兆円)で世界最大規模となっています。

なぜ、彼のファンドが世界最大かといわれるかというと以下の通りリスクの低い運用を実現できているからです。

リターンは派手ではないですがリーマンショックすらプラスのリターンで乗り切り、安定して増やしているところが機関投資家から評価されています。

ブリッジウォーターアソシエイツの長期リターン

ただ、相場の見通しを誤ると大きく損失を被ることになるので選ぶファンドを間違えると資産を大きく失うことになります。

ブリッジウォーターなどの海外ヘッジファンドは機関投資家からの出資金しか受け付けていないので基本的に投資することは不可能です。

なぜなら以下の通りブリッジウォーターは75億ドル(約1兆円)の投資可能な資産を保有している投資家のみを顧客として受け入れているからです。

Bridgewater, founded in 1975 by Ray Dalio, the billionaire investor, generally requires that clients have at least $7.5 billion of investable assets in order to put money into the hedge fund.

個人投資家がブリッジウォーターなどの著名な海外のヘッジファンドに投資するのはあきらめましょう。

マネージドフューチャーズ戦略:シタデル

マネージドフューチャーズ戦略では複数の市場や資産クラスの先物を積極的にトレードします。

フューチャーズ(=Future)とは先物のことをいみしますからね。

複数の先物取引を組み合わせて投資ポートフォリオのリスクを分散し、市場の動向に応じて戦略を調整することが可能です。

コンピューターを活用した合理的で高速な売買が行われ、なおかつレバレッジを活用するという特徴があります。

マネージドフューチャーズ戦略の中でも、最も一般的な手法は「トレンドフォロー戦略」です。

トレンドフォロー戦略では市場の価格トレンドに追随したトレードを行います。

トレンドが上昇している場合には買いポジションを取りトレンドが下降している場合には売りポジションを取ります。

マネージドフューチャー戦略で最も有名なファンドが英国のシタデルです。

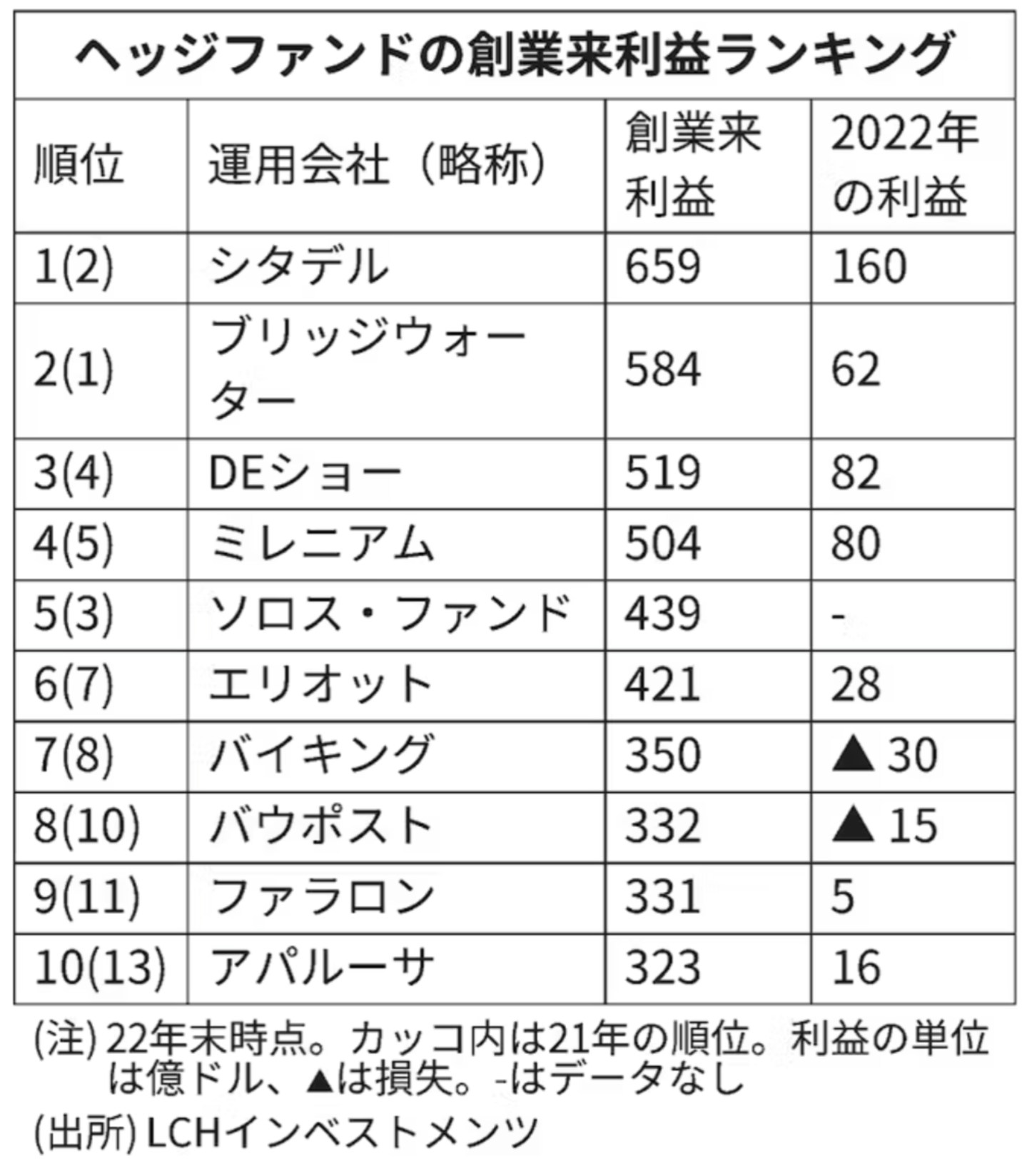

シタデルは1990年に創業されており創業来の利益は659億ドルとなり規模で最大のブリッジウォーターを抑えて世界第一位となっています。

ヘッジファンドの創業来利益のランキング

シタデルは高度な数学的手法で分析するクオンツを用いて様々な資産の先物を超高速、高頻度で取引を行い利益を積み上げています。

ただ、やはりレバレッジを組み合わせているので派手なリターンを出す時もありますがリーマンショックなどで大きくコケる可能性もあります。

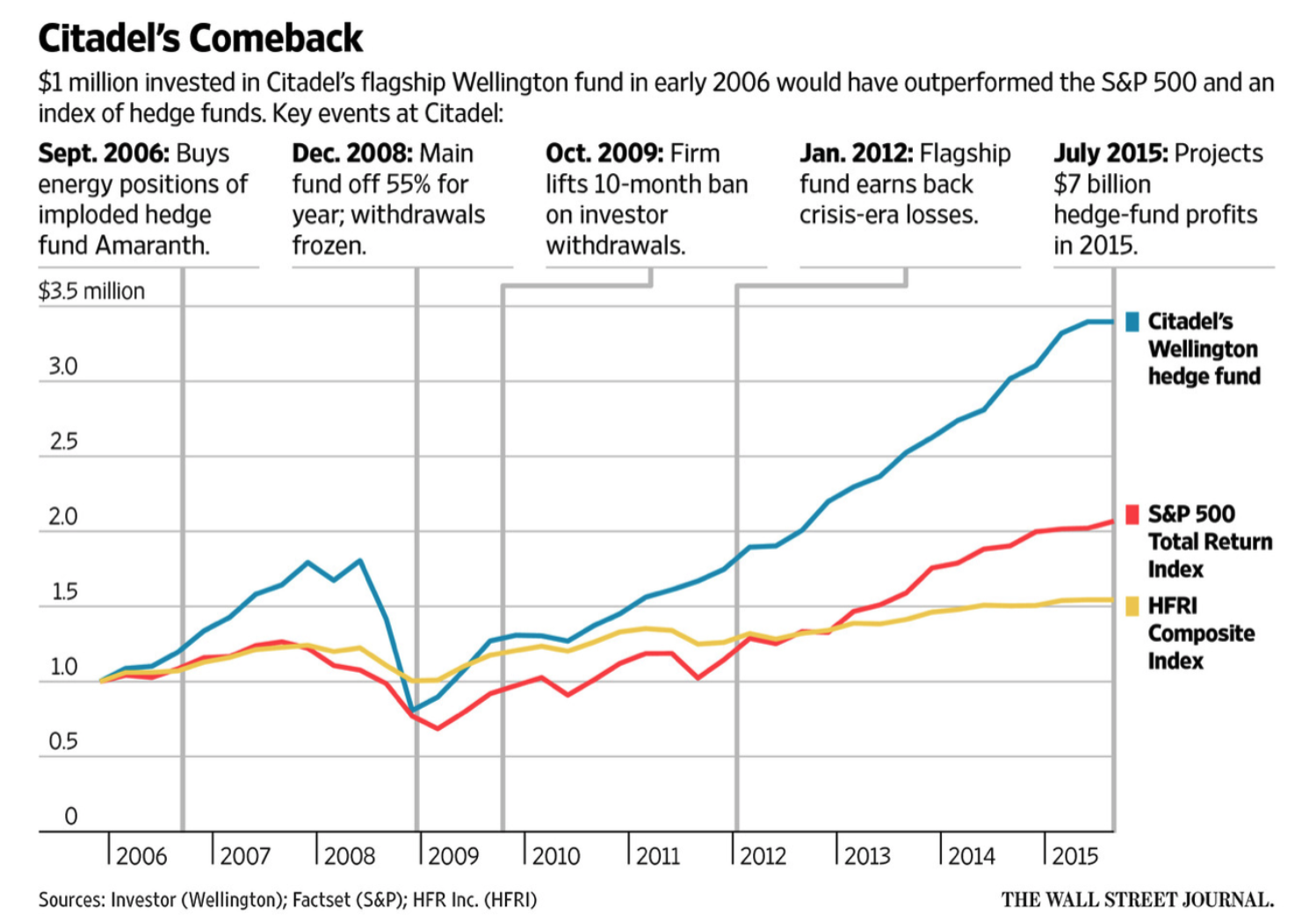

以下はシタデルとS&P500指数のリターンの比較です。

シタデルのリターンはボラティリティが激しい

ブリッジウォーターの方がリターンは低いですが、リスクが圧倒的に低くヘッジファンド本来のリターンを出しているといえるでしょう。

株式ロングショート戦略:マングループ

株式の買いから入る取引と、売りから入る空売りを同時に行うヘッジファンドの代表的な手法です。

魅力的な優良株の買いを入れて、同じリスク量の株価指数の空売りを行うことでベータを消してアルファを狙うことができます。

また単純に割安な銘柄を買って、割高な銘柄を売ってリターン獲得を狙うという戦略もあります。

相場環境に依拠せず下落局面でも利益を狙うことが可能となります。

一番、有名でヘッジファンドの原型ともいえる戦略となっています。

多くのファンドは対象を株式だけでなく債券や商品などをお取り扱っているのでマネージドフューチャーに包含される形となっています。

一番有名なロングショート戦略のファンドを運営しているのは230年の歴史を誇る英国のマングループですね。

マングループは日本の投資信託としてダブルブレインを卸していますが、成績は以下の通り散々なものとなっています。

ダブルブレイン

日経平均

S&P500

ダブルブレインと日経平均とS&P500指数の推移

リスクは抑えていますが、リターンが殆どありませんね。あまり、運用がうまいという印象はありません。

→ 選んで失敗?安全性が高いとの評判だったが下落?投資信託「ダブルブレイン」を徹底評価!ブル型(=ダブルブル)やマイルド型との違いや今後の見通しを含めて紐解く。販売停止の理由とは?

イベントドリブン戦略:エリオット

イベントドリブン戦略は株式公開(=IPO)やTOB(敵対的買収)やMBOなどの企業が発表するイベントに注目して投資を行う手法です。

TOBは買収者が対象会社の株主に対して、一定の価格で株式の買い付けを勧誘する手法です。

買収者は対象会社の株主に自らの株式を売却するように求め、買収の成功を目指します。

Management Buyout(MBO)は、企業の経営陣が自身の会社を買収する手法です。

MBOは、経営陣が企業を所有し、経営に対する責任と報酬を得るための手法として一般的な手法です。

これらのイベントは株価が大きく動きます。

株主や買収企業などの動向を見ながら株式を大量に購入して関係者に高値で売却することで大きな利益を狙います。

また、他にも企業の業績が悪化して経営不振に陥った企業の株を安値で拾って、経営改革を断行して株価が上がった時に売却するディストレス戦略も広義の意味ではイベントドリブン戦略とされています。

東芝が経営危機に陥った時に出資したエリオットなどが良き例ですね。

マルチ・ストラテジー戦略

マルチストラテジー戦略は名前の通り複数の戦略を組み合わせて1つにしたヘッジファンドです。

「ロングショート」に「イベントドリブン」を組み合わせたり、バリュー株投資に「イベントドリブン」を組み合わせたと組み合わせは様々です。

様々な戦略を組み合わせることでリスクを分散させます。今までお伝えしてきたヘッジファンドも一つの戦略だけで運用しているファンドは殆どありません。

複数の戦略を組み合わせていたり、戦略毎にファンドを立ち上げて運用していたりします。

つまり多くのヘッジファンドがマルチストラテジー戦略を取っているとも言えます。

まとめ

ヘッジファンドはリスクが高いというイメージがありますが、全体としては指数を上回るリターンを低いリスクで叩き出しています。

とはいえ、運用戦略によってはマネージドフューチャー戦略やロングショート戦略など、ハイリスクハイリターンのファンドも存在しています。

資産運用を行う上で重要なのは派手なパフォーマンスではなく下落を開始しながら安定したリターンの積み上げです。

派手なリターンはなくとも結果的に上記のようなパフォーマンスを長期間実現しているブリッジウォーターが投資家からの信頼を得て世界最大のヘッジファンドの地位を築いています。

ブリッジウォーたなどの海外の著名ヘッジファンドは機関投資家しか殆どアクセスできません。

→ 【ヘッジファンド投資の始め方】おすすめしない?実際にやってみた筆者が失敗して大損しないために知っておきたいリスクを徹底解説!

そのため、筆者はブリッジウォーターと同様のリターンをリスクを回避しながら安定して積み上げている日本のヘッジファンドに投資をしています。

以下で詳しく纏めていますので、ご覧いただければと思います。