りそな銀行のファンドラップについて最近は調べてみましたが、少し興味が湧いたのでその勢いで三菱UFJ信託ファンドラップについてもまとめておきたいと思います。

結論、やはり運用は厳しそうですね。最も投資家が機会損失している投資先だと思います。

過去調査済みファンドラップ

- 運用状況がひどいと評判の「りそなファンドラップ 」を徹底評価!口コミや金融庁のデータから手数料や実績を含めて紐解く。

- SMBC日興証券の「日興ファンドラップ」の評判は悪い?儲かったとの声も?運用実績などから徹底調査!

- 三井住友銀行(SMBC)ファンドラップの評判は?運用実績や手数料、口コミを包括的に徹底評価!

- みずほ証券が提供する評判の「みずほファンドラップ 」の運用実績や手数料や口コミを包括的に徹底評価!

- 運用実績が悪く評判がひどい!?儲かった!?大和証券の「ダイワファンドラップ 」を利回りや手数料を含めて徹底評価!

- 【金融庁も指摘】ファンドラップで大損してひどい結果に?結局儲かった?「野村ファンドラップ」を取り上げながら徹底評価!

Contents

三菱UFJ信託(MUFJ/MUFG)ファンドラップの概要

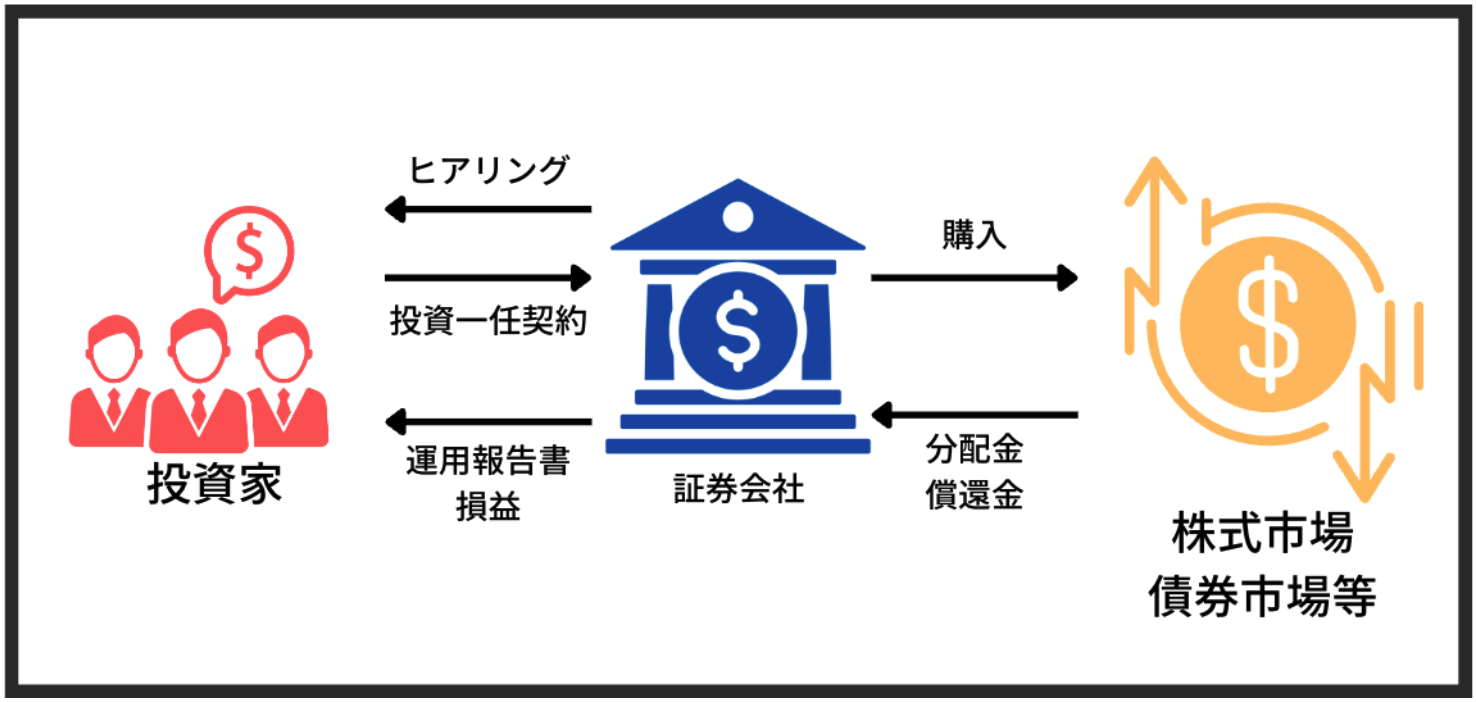

ファンドラップとは、退職金や老後の資産運用を考えている投資家をメイン顧客とした個人の人生設計に寄り添った運用を代行してくれるというサービスです。

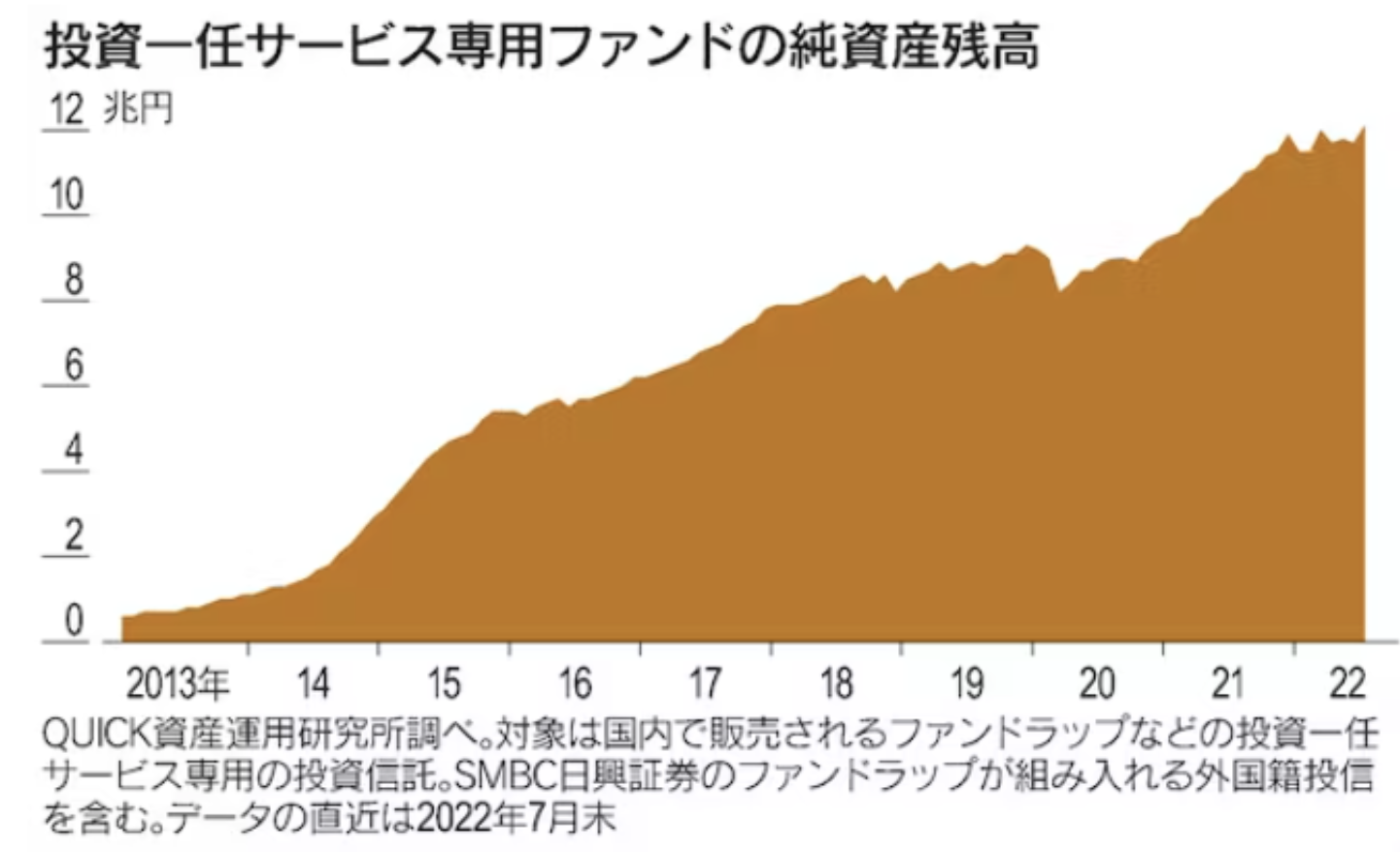

大手金融機関が中心となり販売を行なっており、そのラップ口座残高は年々増加しています。

それだけ運用に興味があるが自分では運用できない、大手に任せようと考える人が多いということですね。

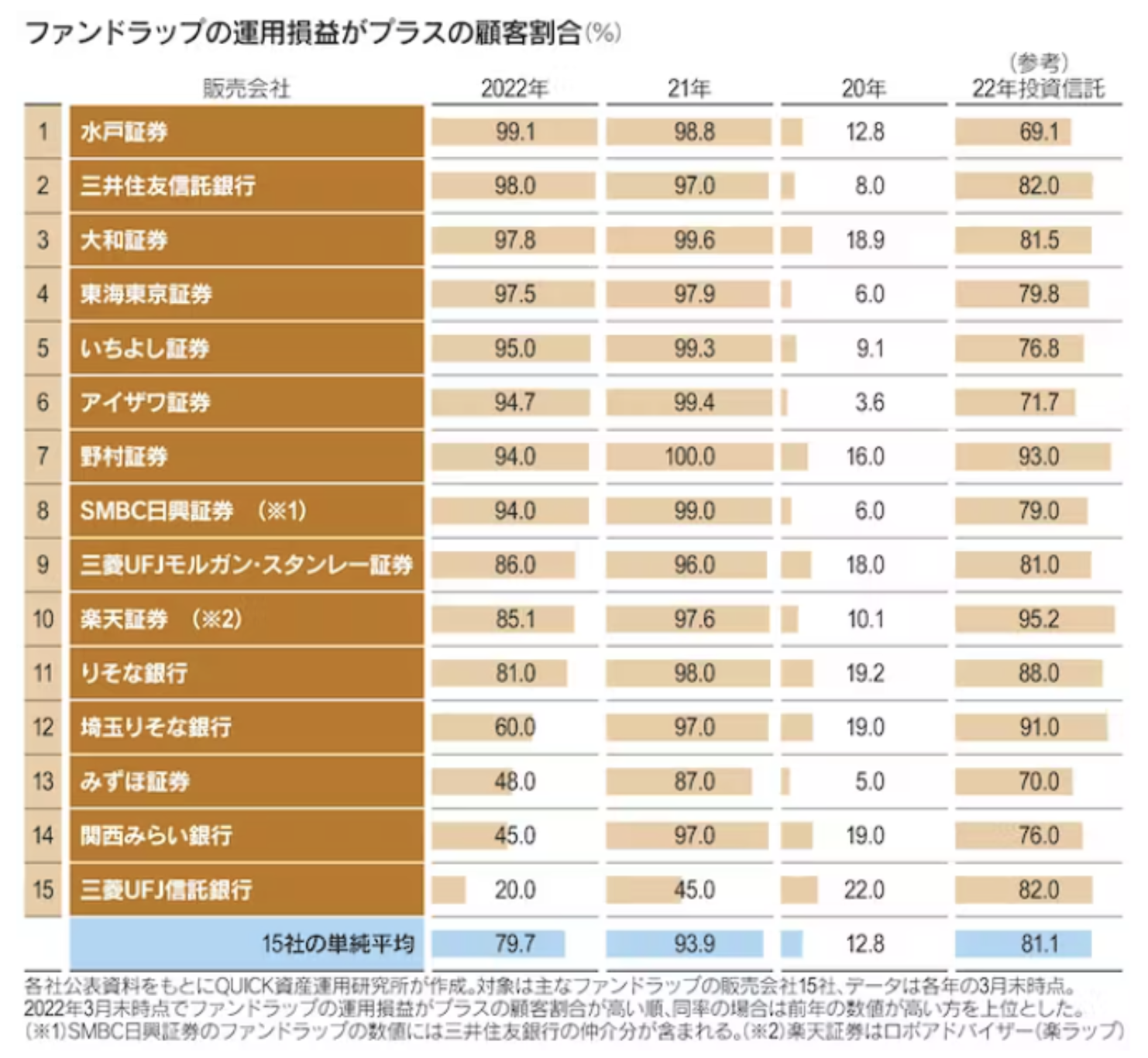

ファンドラップの残高拡大 「成績プラス」割合に差

しかし、各金融機関が提供するファンドラップの間でリターンに大きく差が出ている模様です。

今回の三菱UFJ信託のファンドラップに関しては調査によると15社中最下位となっています。

80%が損失を抱えている結果になっていますが、これはどういうことなのでしょうか。

2020年〜2021年は世界どこでもバブル相場だったので、2022年の下落相場があったとしてもプラスでなければおかしいと思うのですが・・・。

あなたに代わって、プロが資産を守り、育てるとありますが全然守れてないし育てるどころか退化していますね。

それでは本題に入り詳しくみていきましょう。

MUFGファンドラップの概要(解約のタイミングなど)

商品概要は以下の通りです。

最低契約金額は100万円からと非常に少額です。契約は自動更新ですので、解約したい場合はしっかりと申し出る必要があります。

| 商品名 | MUFGファンドラップ |

| 販売対象 | 個人のお客さまが対象です。 |

| 契約形態 | 投資一任契約となります。 |

| 契約金額 | 100万円以上1万円単位 |

| 契約期間 | 1年(自動更新) |

| 口座開設 | あらかじめ三菱UFJ信託銀行に「普通預金口座」「投資信託振替決済口座」を開設いただいた上で、「ファンドラップ預り金管理口座」が開設されます。 |

| お申込 | 毎営業日、お申込が可能です。 |

| 運用開始日 | 契約手続日から起算して5営業日以降、申込日の1ヶ月後の応当日までの営業日をご指定ください。 |

| 入金期日 | 運用開始日から起算して5営業日前までに当社の指定預金口座にご入金ください。当社が入金期日までに契約金額の入金を確認できない場合は、原則、本契約は失効します。 |

| 投資対象商品 | 国内投資信託 |

| ※原則として三菱UFJ信託銀行の子会社である「三菱UFJ国際投信株式会社」が設定する投資信託です。 | |

| 運用コース/ | お伺いしたお客さまの運用方針・投資経験・運用期間・リスクに対するお考え・資産状況等をもとに、2コース8スタイルの中から、当社がお客さまに相応しいと考えるものをご提案いたします。お客さまと当社の間で投資一任契約を締結し、合意した運用コース/スタイルに基づき、投資一任運用を行います。 |

| 運用スタイル | ※お客さまが同時に複数の運用コース/スタイルをご選択することはできません。 |

解約は運用開始日の3ヶ月後からとなります。即時解約は無理ですね。

- 解約は運用開始日の3ヶ月後の応当日から、毎営業日、お申込が可能です。

- お客さまの死亡に係る届出が当社にあった場合には、契約を終了します。

- お客さまについて、日本に居住しない旨の届出があった場合、反社会的勢力および、マネー・ローンダリング等に関する条項に違反した場合、その他本契約を継続し難いと当社が判断した場合には、当社から契約を終了することがあります。

- 本契約が解約され、または本契約の終了事由が生じた時から契約終了まで、1ヶ月程度かかります。なお、組入投資信託の海外休日によるファンド休業日等により時間を要することがあり契約終了が遅れることもあります。

解約は1ヶ月程度時間を要するようです。

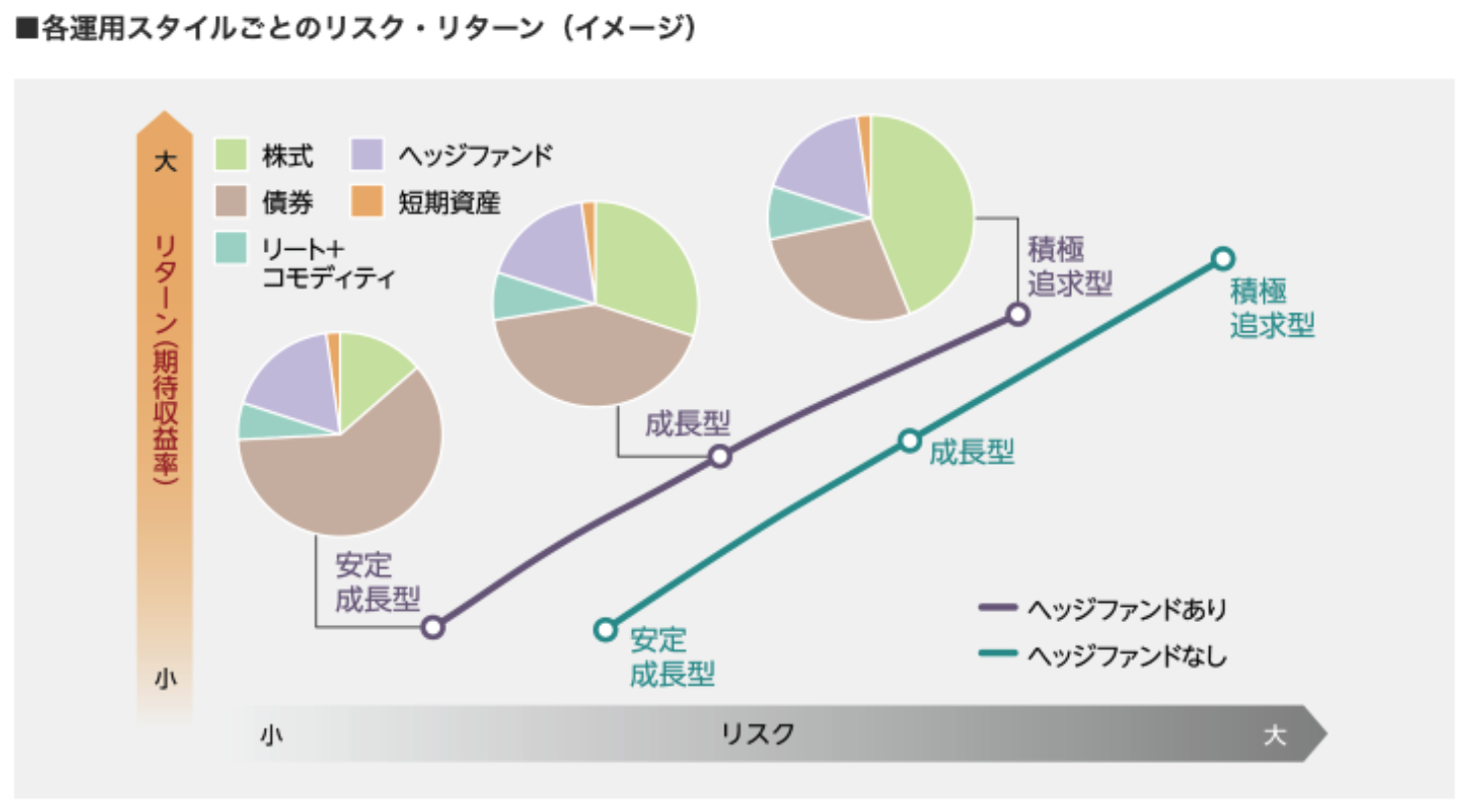

2コース8スタイルで運用

コースは2つあります。どちらも安定運用を方針としています。

- リスク分散コース

- 下落リスク抑制コース

リスク分散コースは安定成長型、成長型、積極追及型を選んでいくことになります。

これで3つですが、ヘッジファンドあり・なしで3×2で6スタイルとなっています。

ヘッジファンドは下落相場でも積極的にリターンを狙っていく、絶対収益型のファンドです。腕の立つファンドマネジャーが相場で結果を出すことに期待する運用手法となっており、欧米でもオルタナティブ投資の一つとして非常に活況な運用先です。

筆者も個人でヘッジファンドで運用していますが、詳しくは以下の記事を参考にしてみてください。

最低出資額が1000万円と高額なので、それに満たない人は契約最低額が100万円のファンドラップを選ぶことになるかと思います。

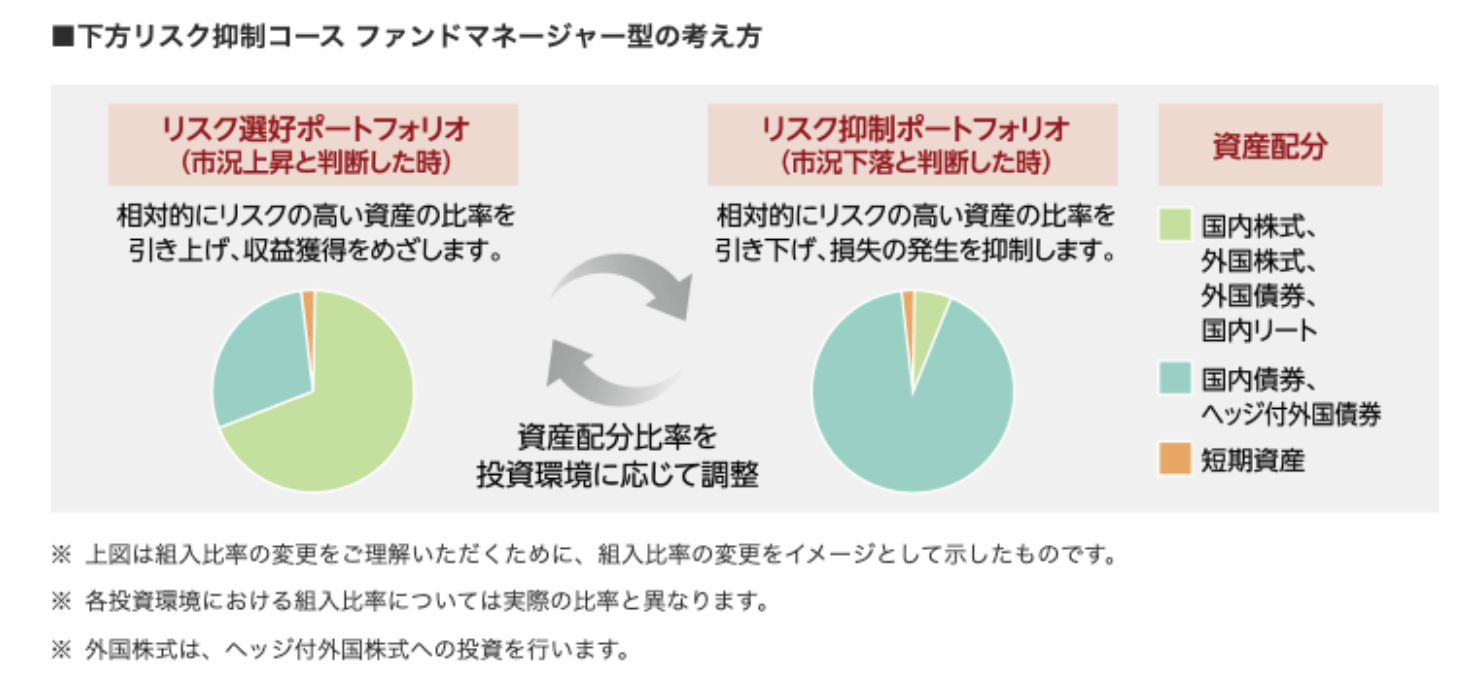

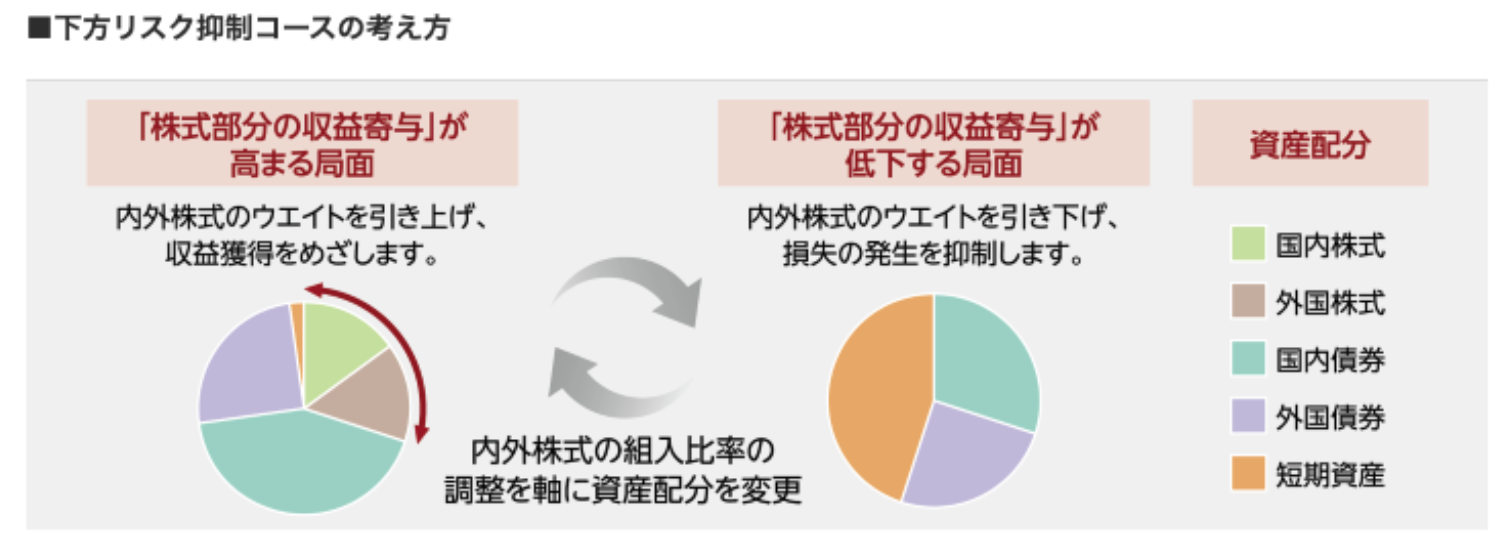

下方リスク抑制コースは最もリスクの低いプランです。伝統資産をおもな対象にし下落による損失を抑制することに重きを置いています。

■下方リスク抑制コースの考え方

上記は下落リスク抑制コースの1つ目のスタイルでしたが、2つ目はファンドマネジャー型となっています。

■下方リスク抑制コース ファンドマネージャー型の考え方

こちらはリスク選考であり、高いリターンを狙いたい場合に選ぶコースです。(ファンドラップ投資家の80%が損していますが)

手数料は?

手数料は以下のように規定されています。

<固定報酬型>

残高手数料(最大0.98175%(年率、消費税10%を含む))と投資顧問料(最大0.32725%(年率、消費税10%を含む))がかかります。

最大:1.309%、100万円運用なら年間13,090円

<成功報酬型>

残高手数料(最大0.98175%(年率、消費税10%を含む))と投資顧問料(最大0.14025%(年率、消費税10%を含む))に加え、投資一任財産の時価評価額の増加額(超過収益)に対して11%(年率、消費税10%を含む)を乗じた額の成功報酬がかかります。

最大:1.122%、100万円運用なら年間11,220円 + 成功報酬(利回りが1.7%以上なら固定報酬型の方がメリット)

加えて以下の手数料がかかります。上記の1.3%程度にさらに信託報酬などが最大で2.20%かかります。3%以上手数料が毎年かかるイメージで良いでしょう。

- そのほか、投資信託に係る運用管理費用(信託報酬)(最大2.20%(年率、消費税10%を含む))や信託財産留保額(換金時の基準価額に対して、最大0.50%)等がかかります。

- 運用資金待機コースを選択中は残高手数料および投資顧問料は発生しません。ただし、成功報酬型をご選択の場合、成功報酬は発生いたします。また、この場合であっても、運用管理費用(信託報酬)および信託財産留保額等の費用がかかることがあります。

- 運用開始日から2年を経過した日の属する計算期間の翌計算期間以降は、当社所定の報酬率(残高手数料率、投資顧問料率)の70%の料率を適用する長期保有割引制度があります。ただし、成功報酬型をご選択の場合、成功報酬の料率には割引が適用されません。

3%の手数料を払って運用はマイナスです。精神的に辛いものがあります。(筆者は投資していないしする気もないですが)

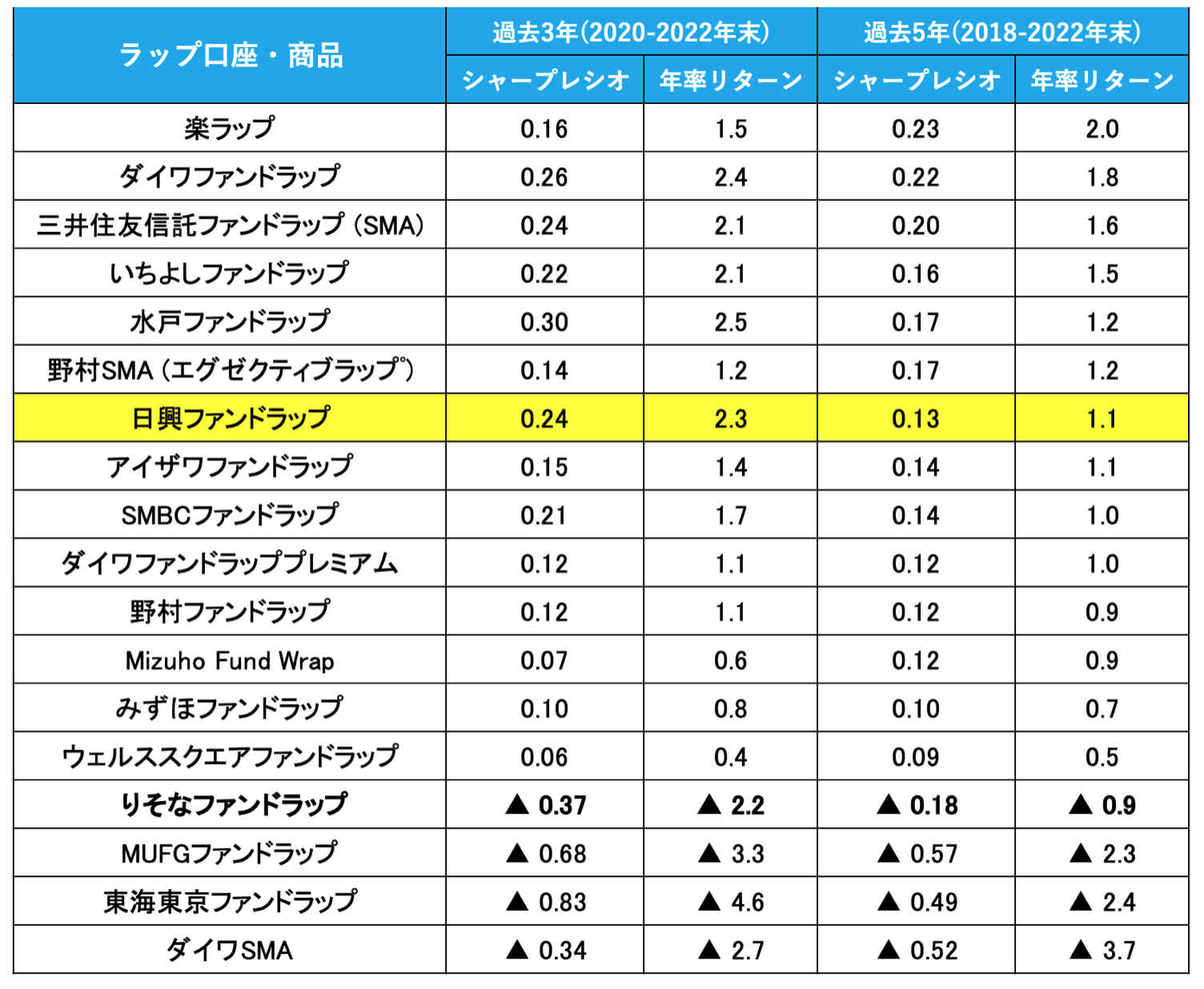

運用実績(他ファンドラップとも比較)

MUFGファンドラップは上記で触れた通り、プラス運用ができている口座がわずかに20%しかいません。何か事故にでも巻き込まれたのでしょうか?マイナス幅はどれくらいなのでしょうか?かなりショッキングな内容ですよね。

ファンドラップの厄介なところは画一された投資リターン実績がないことです。それぞれの投資家に寄り添って、という建て付けでさまざまなポートフォリオを展開しているため、パフォーマンスがわからないのです。

パフォーマンスが客観視できない中で、全力でファンドラップを販売しており、投資家側もどうかしていると思います。

金融庁が流石に透明性を求めたので、大手金融機関が提出できるパフォーマンスを差し出した結果が以下の通りとなっています。間違いなく最も良かったポートフォリオを提出しています。

りそな銀行が自社で公表している最もよかったパフォーマンスと数字が一致していたので、同じように最も良かったパフォーマンスをMUFJも提出していると思います。

しかしながら、MUFJファンドラップは口座残高がマイナスの投資家が80%ですから、当然ベストなパフォーマンスを出しても、過去3年で1.2%、5年で0.9%という厳しい結果に終わっています。

投資家から批判の嵐でもおかしくないと思いますが、長期保有であれば安全と考えている人が多そうで恐ろしいです。

過去3年の1.2%のリターンがどれだけひどいかを理解していません。

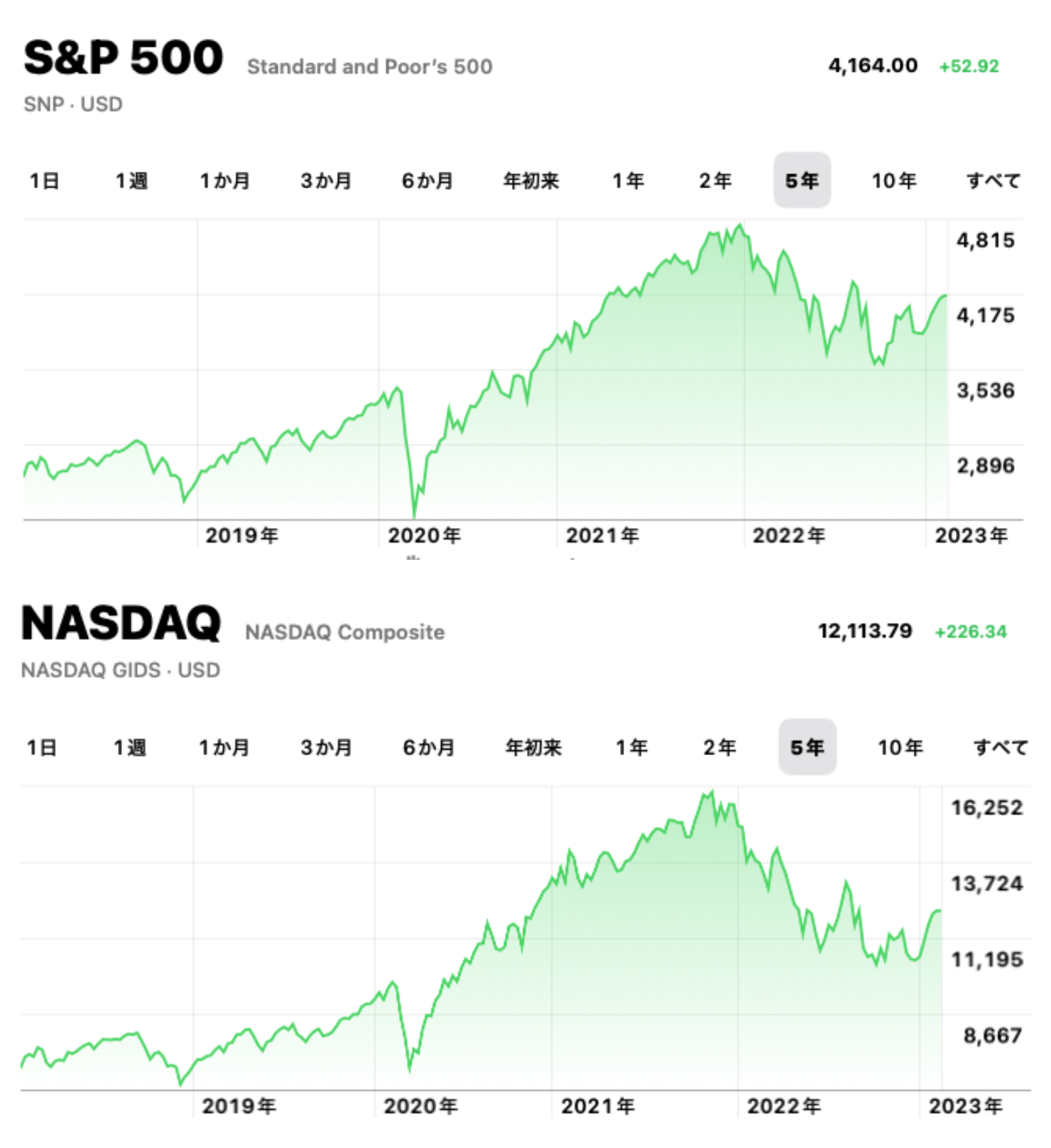

過去3年といえば2019年〜2021年です。ここ20年で最も相場が好調で、バブル相場だった頃です。この時期に1%台のリターンとはもはや定期預金レベルです。

2022年のリターンの間違いではないかと思いました。2022年は弱気相場で、多くのファンドがマイナスリターンでした。

しかし、どうやら違うようで、むしろ2022年は大丈夫だったのかと心配しています。

↓2019年からの相場はとても簡単な相場でした。

MUFGファンドラップの口コミ評判を掲示板やSNSからチェック

想像通り損失を被っている人がたくさんいました。損は癖になります。

上昇相場でリターンが出せないようなファンドラップは、正直お勧めできません。いつリターンを出せるのでしょうか。

三菱UFJが店頭販売のインデックス投信を値下げ。金融機関としては投信は金融庁から睨まれているので、保険やファンドラップの販売に傾斜している流れがあるが…そっちの方がよっぽど害悪。

三菱UFJ、投信手数料を一律引き下げ 国内0.5%に:日本経済新聞 https://t.co/PpEKHG6FMTpic.twitter.com/REzb4EBzUY

— まこびっつ (@anokomatsu3) February 9, 2022

三菱UFJ信託のファンドラップは8割の顧客が運用損… https://t.co/sWwf8M6dXW

— マッシュルーム (@_musHR) August 2, 2022

親父が買ってたMUFGファンドラップ

2017年末に650万で契約して、4年後にほぼトントンで回収したという話。最初にいきなり30万円抜かれて、その後も毎年数%抜かれ続けるという鬼畜商品でした。この急激な上げ相場でようやく取り戻せるくらいの商品性です。

勝手に契約しないように管理していきます。 pic.twitter.com/6ueQz9rseS

— mog🐳クリノガウディー被害者の会 会長 (@mog_mog_moggy) January 30, 2021

親父は三菱UFJ銀行の窓口でMUFGファンドラップを買い、手数料を搾り取られ運用益もマイナス。

ワイは三菱UFJFGの株を買い含み益は+48%、親父の払った金が間接的に流れてきたとも言える。

皮肉なもんやな…😑— だいきっちゃん(億平万作) (@daikichiman000) March 27, 2021

アルケゴスwww

“顧客のリスク許容度に応じて投信で一任運用する「ファンドラップ」が好調で受け入れ手数料は増えたものの、トレーディング利益がアルケゴスとみられるトレーディング損の影響で大幅に圧縮された。”

三菱UFJ証券HD、米顧客損失響き14億円赤字、4~9月期https://t.co/aa5Xu8eS17

— スリーダイヤちゃん (@suriidaiya) October 28, 2021

投資信託の資金流入額、三菱UFJ国際が3カ月連続首位: 日本経済新聞 https://t.co/Yb7Rx6Ai9F

emaxis slimシリーズに資金が流入するのはわかるが、ファンドラップにこんなにも資金が流れているなんて。世の中はまだカモが溢れているということか。

— ヤッタネ況束@51歳でFIREを目指す41歳会社員 (@_soul_steal) August 23, 2022

もしかして積極型の運用でアルケゴス事件の被害者になってしまった可能性がありますね。

米投資会社アルケゴス・キャピタル・マネジメントとの取引で世界の金融機関が相次いで損失を計上しました。アルケゴス関連とみられる損失が最も大きかったのは、スイスのクレディ・スイス・グループで、50億スイスフラン(約5900億円)の損失を計上する見込みです。2番目は日本の野村ホールディングスで、損失額は約3100億円(28.7億㌦)となりそうです。

まとめ

特にMUFJファンドラップについて言うことはありません。

リターンがないのですから定期預金です。マイナスが出ているのであれば、良い商品であるわけがありません。

ファンドラップはとにかく日本の金融機関が販売に力を入れている、この事実に疑問を持って欲しいです。