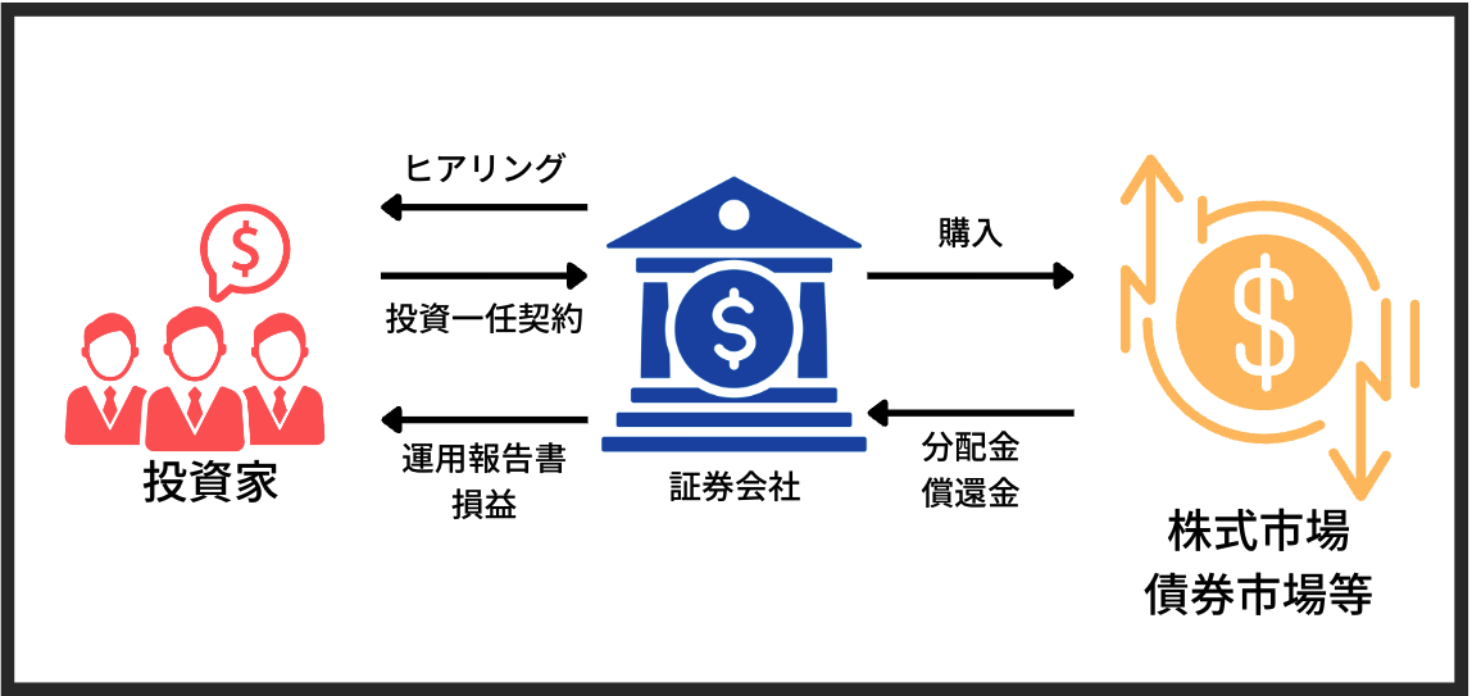

「ラップ口座」とは金融機関と顧客が投資判断を一任する投資一任契約を締結して資産運用から管理までの一連のサービスを提供するシステムです。

金融機関に「まるっと資産運用をお任せする」というサービスですね。

昨今金融機関によって積極的に売り出されており、投資初心者の方に愛用されています。

今回はファンドラップについて基礎知識を解説しながら、日本最大の証券会社である野村證券が提供しているラップ口座「野村ファンドラップ」についてお伝えしていきたいと思います。野村ファンドラップはネットでは取り扱われておらず、店頭でのみの取り扱いとなります。

野村ファンドラップはなんと2023年9月末時点で他社を押さえて契約資産額が一位です。流石の営業力ですね。

日本では野村證券、光通信、オープンハウスと聞くと一流の営業会社という印象が非常に強いです。

日経新聞

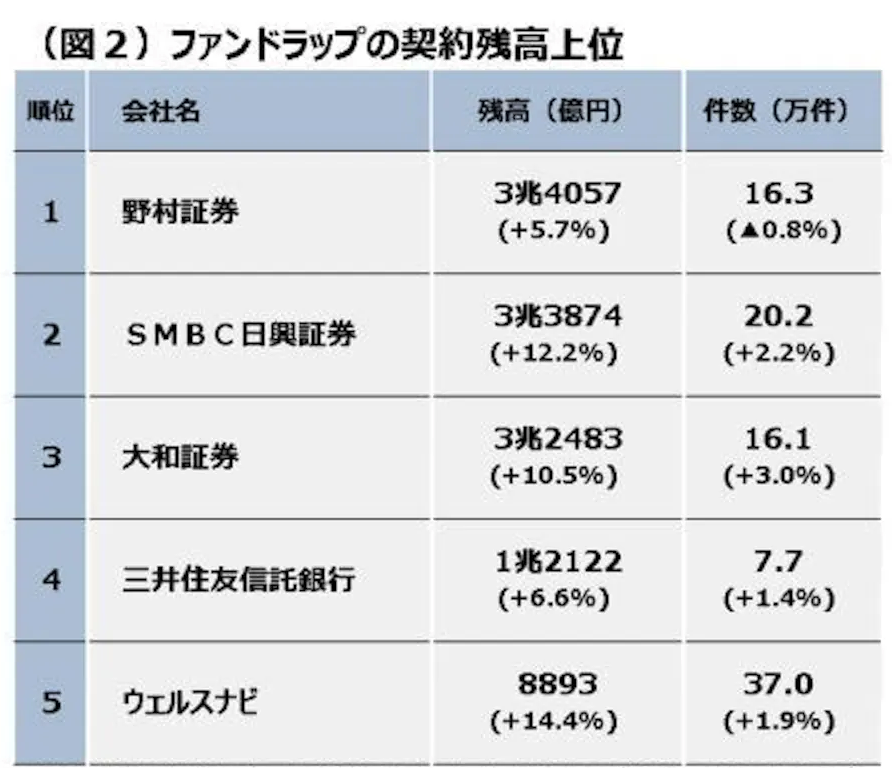

投資信託で運用する「ファンドラップ」の契約残高が多い会社をランキングにすると、首位は野村証券の3兆4057億円(図2)。契約件数は16.3万件と前期比で減少したが、残高は5.7%増えた。2位のSMBC日興証券、3位の大和証券も3兆円台の高水準。2社とも前期比で残高が2ケタ伸び、野村証券との差を縮めた。5位はロボアド最大手のウェルスナビだった。1〜5位の顔ぶれと順位は前期と変わらなかった。

参照:日経新聞

ちなみに契約資産額と運用リターンは連動するものではありません。

投資を長くしている人であればわかりますが、多くの人が一斉に取り組んでいるものは常に正しくありません。

それでは記事に入っていきます。

Contents

そもそもファンドラップとは?

正式な説明を探すべく、検索したらりそな銀行のファンドラップの説明が出てきました。

ファンドラップとはお客さまの資産運用のお悩みに専門家(プロ)がお応えするサービスです。

資産運用に対する悩みや想いは、お一人おひとり異なります。ファンドラップでは、お客さまと一緒に考え、最適な資産配分をご提案します。そして投資一任契約に基づき、お客さまに代わってお預りした資産を運用いたします。大切な資産と末長く、共に歩むために未来に向けた安心をご提供いたします。

資産運用コンサルティングをしてくれるとのことだと思います。

投資をしたことがなく「まとまったお金を運用で増やしたい」と考えている人にはとても魅力的なサービスに聞こえますね。

まとまった資金の運用関連記事

投資一任契約とは

投資一任契約とはどのような契約なのでしょうか?

投資一任契約とは、投資運用業者が投資家から投資判断の全部または一部を一任され、その投資判断に基づき投資を行うための権限を委託されることを内容とする契約のことです。投資一任契約を締結したラップ口座サービスでは、この契約に基づいた資産配分構築や、株式、投資信託などの売買判断の一任、売買の注文執行、定期的な報告などが提供されます。

簡単に言えば、投資先の選定、実行も全て行なってくれるということですね。

ファンドラップの担当者がプロの投資家であれば良いのですが、本当に大丈夫なのでしょうか?

証券会社や銀行は利益のために働く会社です。民間企業ですから、利益の追求をしていくわけです。

そんな利益を追求する民間企業が自分の口座の中のお金を好きに動かしていいというのは筆者であれば非常に不安が募ります。

プロの投資家であり、相場でのリターンが利益の源泉になる会社(ヘッジファンドなど)であれば良いのですが、証券会社や銀行の主としたビジネスモデルは「手数料」を稼ぐビジネスです。

投資信託とどのように違う?

ファンドラップは上記の通りファンドラップ担当者と投資一任契約を結び丸投げします。

運用の進捗はレポートを送ってもらうだけなので、手間が全くかかりません。

その分手数料は取られると思いますが、リターンが優れていれば良い商品ですよね。自分で商品の分析をする必要もないです。簡単ですね。

投資信託は自分で商品を分析する必要があります。筆者は趣味で投信を分析していますが、多くの人は苦痛だと思います。

手っ取り早く儲かる先を見つけたいというのが人間の性です。

違いをまとめると、ファンドラップは担当者に丸投げ、投資信託は自分で分析、自分で売買が必要となります。

投資信託は失敗するとかなりの損失を抱えるので、分析はしっかりしましょう。人気のテーマ投信などは2022年以降酷い有様です。

ゼロコンタクトの運用実績

関連

ファンドラップも投信も、当然選び方が重要です。

→ 【2024年】一番儲かる投資信託とは?これから上がる今買いの銘柄をランキング形式で紹介!

ファンドラップは丸投げといえど、様々なプランがありそれによって手数料も変わってきます。

後続でも紹介しますが、野村ファンドラップであれば「プレミア・プログラム」と「バリュー・プログラム」。

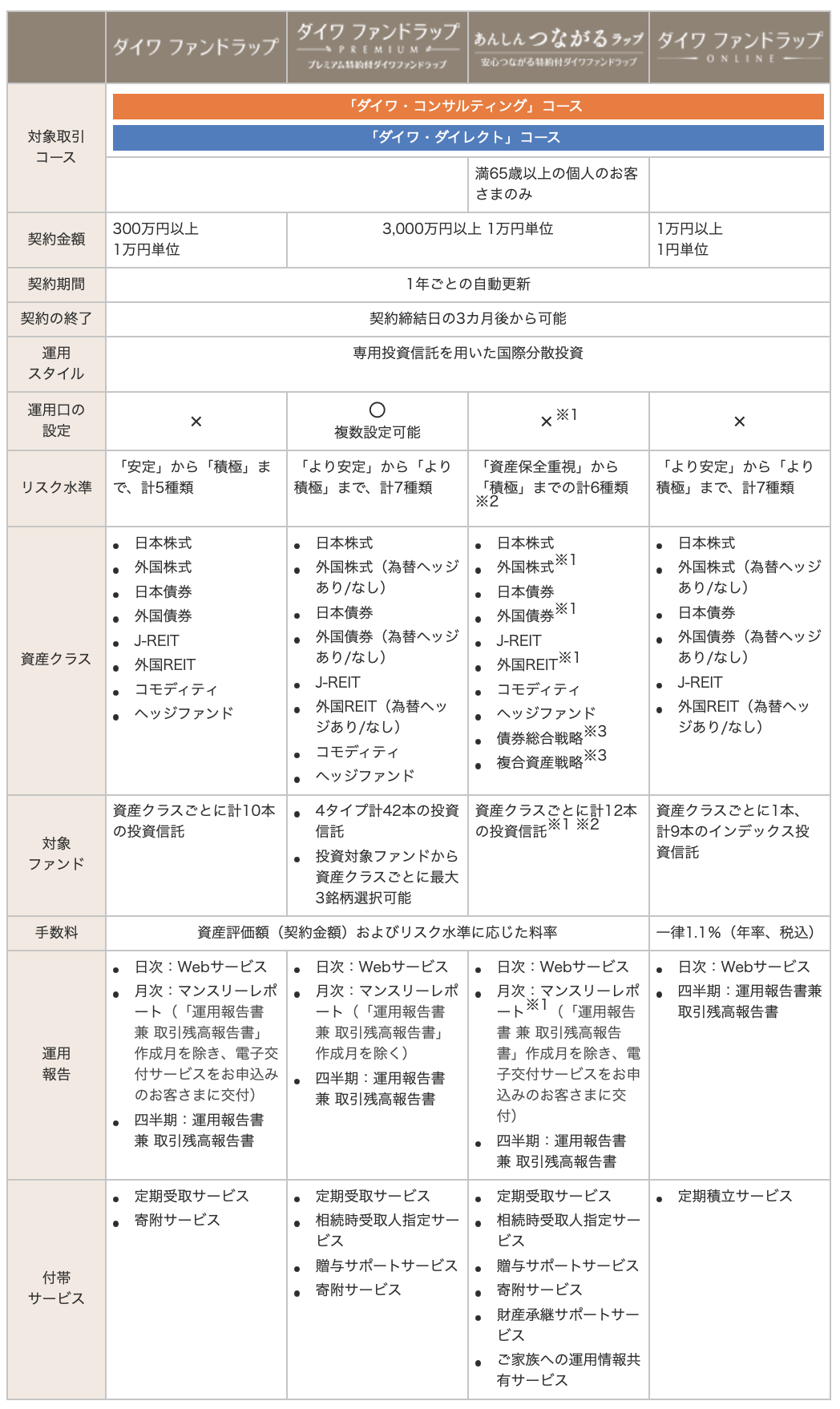

以下は大和証券が提供するファンドラップのそれぞれのコースです。

ダイワファンドラップの概要

手数料は「資産評価額(契約金額)およびリスク水準に応じた料率」もしくは「一律1.1%(年率、税込)」となっていますね。

顧客によって手間が変わりますので、変動するということですね。

投資家のコスト感覚次第で手数料を変えられそうですね。とても恐ろしいです。

最新2023年版ランキング含む!ファンドラップの運用成績はひどい内容?

それでは肝心の運用成績についてお伝えしていきたいと思います。

2023年4月23日に金融庁に発表された2022年末までの最新データを含めてお伝えします。

各ファンドラップの2022年末までの過去3年並びに過去5年の運用成績

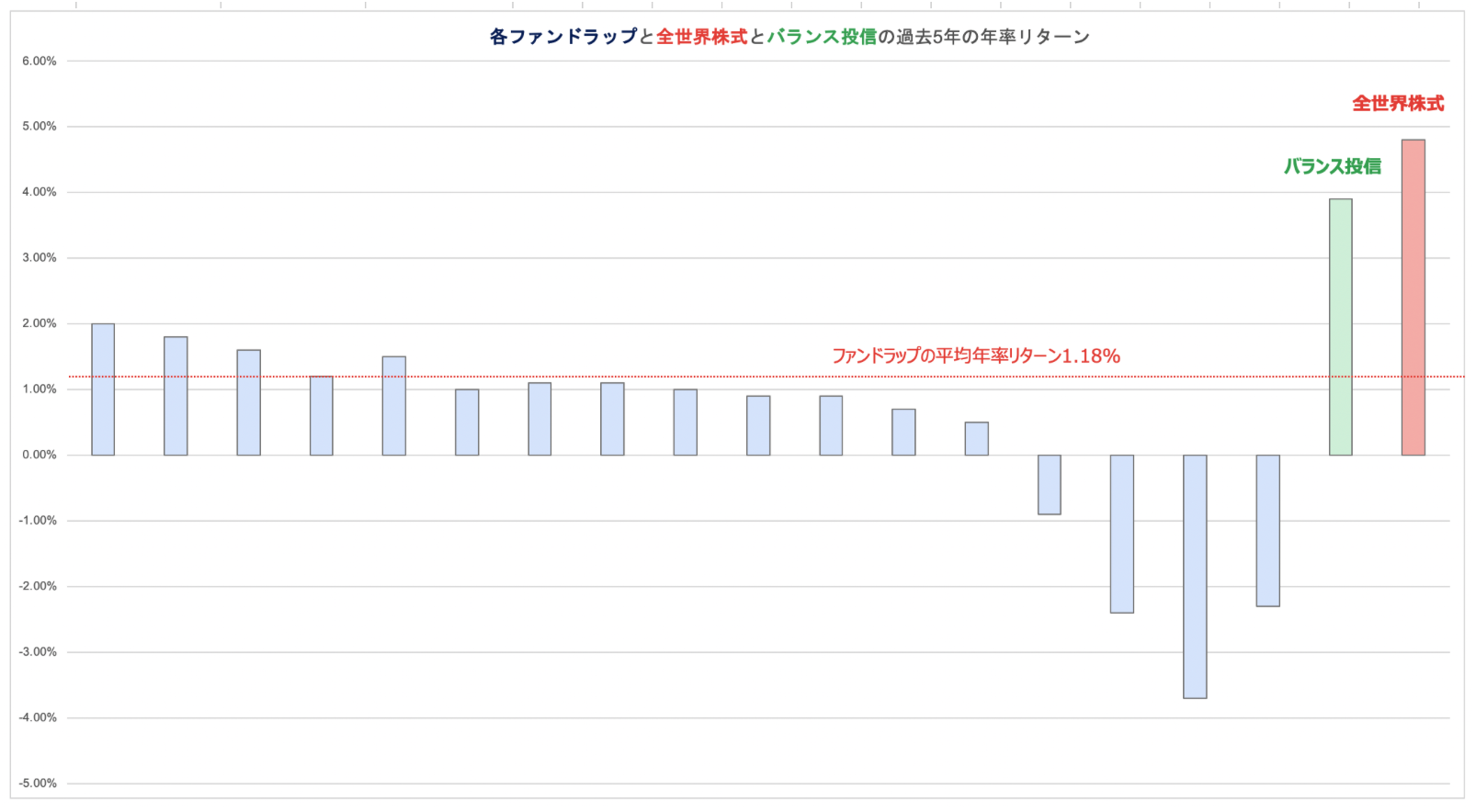

以下は各ファンドラップの2020年から2022年末の過去3年と、2018年から2022年末の過去5年の年率リターンを列挙して比較したものです。

過去3年リターンは年率▲3.3%〜2.5%と非常に低いものとなっています。過去5年リターンも年率▲3.7%〜2.0%と散々なものとなっています。

| 過去3年(2020-2022年末) | 過去5年(2018-2022年末) | |||

| シャープレシオ | 年率リターン | シャープレシオ | 年率リターン | |

| 楽ラップ | 0.16 | 1.5 | 0.23 | 2.0 |

| ダイアファンドラップ | 0.26 | 2.4 | 0.22 | 1.8 |

| 三井住友信託ファンドラップ (SMA) | 0.24 | 2.1 | 0.20 | 1.6 |

| 野村SMA (エグゼクティブラップ゚) | 0.14 | 1.2 | 0.17 | 1.2 |

| 水戸ファンドラップ | 0.30 | 2.5 | 0.17 | 1.2 |

| いちよしファンドラップ | 0.22 | 2.1 | 0.16 | 1.5 |

| SMBCファンドラプ | 0.21 | 1.7 | 0.14 | 1.0 |

| アイザワファンドラップ | 0.15 | 1.4 | 0.14 | 1.1 |

| 日興ファンドラップ | 0.24 | 2.3 | 0.13 | 1.1 |

| ダイワファンドラッププレミアム | 0.12 | 1.1 | 0.12 | 1.0 |

| 野村ファンドラップ | 0.12 | 1.1 | 0.12 | 0.9 |

| Mizuho Fund Wrap | 0.07 | 0.6 | 0.12 | 0.9 |

| みずほファンドラップ | 0.10 | 0.8 | 0.10 | 0.7 |

| ウェルススクエアファンドラップ | 0.06 | 0.4 | 0.09 | 0.5 |

| りそなファンドラップ | ▲ 0.37 | ▲ 2.2 | ▲ 0.18 | ▲ 0.9 |

| 東海東京ファンドラップ | ▲ 0.83 | ▲ 4.6 | ▲ 0.49 | ▲ 2.4 |

| ダイワSMA | ▲ 0.34 | ▲ 2.7 | ▲ 0.52 | ▲ 3.7 |

| MUFGファンドラップ | ▲ 0.68 | ▲ 3.3 | ▲ 0.57 | ▲ 2.3 |

ちなみに過去5年のファンドラップの平均年率リターンは1.18%となっており全世界株式の4.8%、バランス投信の3.9%を大きく劣後した成績になってしまっています。果たしてファンドラップに投資をする意義はあるのでしょうか?

全てのファンドラップがバランス投信に劣後した成績

わかりやすく1000万円を投資した場合に各ファンドラップで3年後と5年後にどうなっているかを示したものが以下となります。

ファンドラップで大きく増やすことは難しいということがわかるかと思います。

| 2020年に投資した場合 | 2022年に投資した場合 | |

| 楽ラップ | 1046 | 1104 |

| ダイアファンドラップ | 1073 | 1095 |

| 三井住友信託ファンドラップ (SMA) | 1064 | 1080 |

| 野村SMA (エグゼクティブラップ゚) |

1035 | 1060 |

| 水戸ファンドラップ | 1078 | 1063 |

| いちよしファンドラップ | 1065 | 1079 |

| SMBCファンドラプ | 1053 | 1053 |

| アイザワファンドラップ | 1043 | 1057 |

| 日興ファンドラップ | 1070 | 1057 |

| ダイワファンドラッププレミアム | 1034 | 1048 |

| 野村ファンドラップ | 1032 | 1047 |

| Mizuho Fund Wrap | 1018 | 1047 |

| みずほファンドラップ | 1025 | 1038 |

| ウェルススクエアファンドラップ | 1011 | 1026 |

| りそなファンドラップ | 937 | 955 |

| 東海東京ファンドラップ | 868 | 884 |

| ダイワSMA | 922 | 826 |

| MUFGファンドラップ | 904 | 892 |

ファンドラップに関する口コミを少し見ただけでも批判が溢れていますね・・・。

りそな銀行のファンドラップに元本割れが出ている。資金運用を専門知識と経験を有する銀行に一任するファンドラップの慎重型が元本割れすると言うことは、銀行員の知識はさほど信頼できないといことなのか? 皆さん! 取引している銀行のファンドラップの運用実績に満足出来ていますか?🤔🤔🤔

— 黒部川久 (@08RG8uGQrvQKMg) July 19, 2023

「不確かな時代に確かな資産運用」って言ってファンドラップのCMするの邪悪すぎて

— みづき (@hxxxxxm) July 18, 2023

大手銀行は仕組み債などとっくに自粛して、ファンドラップで手数料ゲットという体制らしいですね、週刊現代のメガバンク覆面座談会によると https://t.co/fFjYv8SUV2

— 青株ブログ (@investjpstock) July 18, 2023

2021年末までのデータと比較して見えてくることとは?

当ブログでは定点観測していますので2021年末までのデータと比較してみました。

| 過去3年リターン | 過去5年 | |||

| 2019-2021 | 2020-2022 | 2017-2021 | 2018-2022 | |

| 楽ラップ | 10.4 | 1.5 | 6.5 | 2.0 |

| ダイアファンドラップ | 8.23 | 2.4 | 4.74 | 1.8 |

| 三井住友信託ファンドラップ (SMA) | 7.1 | 2.1 | 3.3 | 1.6 |

| 野村SMA (エグゼクティブラップ゚) | 7.6 | 1.2 | 4.0 | 1.2 |

| 水戸ファンドラップ | 6.6 | 2.5 | 3.1 | 1.2 |

| いちよしファンドラップ | 7.5 | 2.1 | 4.0 | 1.5 |

| SMBCファンドラプ | 6.7 | 1.7 | 4.1 | 1.0 |

| アイザワファンドラップ | 6.8 | 1.4 | - | 1.1 |

| 日興ファンドラップ | 7.7 | 2.3 | 4.1 | 1.1 |

| ダイワファンドラッププレミアム | 8.1 | 1.1 | 6.0 | 1.0 |

| 野村ファンドラップ | 7.8 | 1.1 | 4.3 | 0.9 |

| Mizuho Fund Wrap | 8.0 | 0.6 | 5.0 | 0.9 |

| みずほファンドラップ | 5.8 | 0.8 | 3.2 | 0.7 |

| ウェルススクエアファンドラップ | 5.1 | 0.4 | 2.7 | 0.5 |

| りそなファンドラップ | 4.3 | ▲ 2.2 | - | ▲ 0.9 |

| 東海東京ファンドラップ | 1.9 | ▲ 4.6 | 0.6 | ▲ 2.4 |

| ダイワSMA | 3.6 | ▲ 2.7 | 2.2 | ▲ 3.7 |

| MUFGファンドラップ | 1.2 | ▲ 3.3 | 0.9 | ▲ 2.3 |

上記を見ていただければわかる通り、2022年の成績を含めたものは軒並み成績が悪化しています。

つまり全てのファンドラップで2022年はひどいリターンだったということになります。

2022年は世界中でインフレが発生したことで世界中で金利が上昇して債券価格が下落していきました。

ここでは詳細は控えますが金利が下落すると債券価格は上昇します。

また、金利が高くなると経済環境が悪化し、更に株式のバリュエーションが低下するので株価は低下していきます。

結果として、債券も株式も大きく下落した一年となったのです。

このようにインフレが発生すると株式も債券も一緒に下落するので債券と株式に分散しているファンドラップも大きく値を下げていきます。

一度高いインフレが発生するとインフレは何度も再発します。

現在と同じインフレが発生した1970年代は3回にわたりインフレが発生し10年間、債券と株式にとって厳しい環境が続きました。

2020年代も同様の状況になる可能性が高まっており、株式や債券と動きが連動しないヘッジファンドなどの選択肢が魅力的になってきます。

以下で株式市場や債券市場が下落する局面でも安定して高いリターンをだしているファンドを中心にお伝えしていますのでご覧いただければと思います。

コラム:更に過去の運用成績を掲載!

2017年以前のリターンについてもみていきましょう。

2016年4月~7月にかけて調査を実施し、大手7社・10サービスについて比較・検討を行った結果のデータが以下です。

三菱UFJ信託や野村証券などは非公表としており、疑義が生じてしまいます。

| 順位 | サービス名 | ネットリターン ① (②-③) |

過去の運用実績 ② | 投資一任手数料 ③ |

|---|---|---|---|---|

| 1 | SMBCファンドラップ | 8.068% | 年率 9.58% | 1.512% |

| 2 | 三井住友信託ファンドラップ | 4.688% | 年率 6.20% | 1.512% |

| 3 | 野村ファンドラップ | 4.569% | 年率 5.93% | 1.361% |

| 4 | ダイワファンドラップ | 2.855% | 年率 4.367% | 1.512% |

| 5 | 日興ファンドラップ | -2.176% | 年率 -0.88% | 1.296% |

| 6 | みずほファンドラップ | -3.440% | 年率 -1.82% | 1.620% |

| - | 三菱UFJ信託ファンドラップ | - | 運用期間が 1年未満の為除外 |

1.512% |

| - | 野村エグゼクティブラップ | - | オーダーメイドの為非公表 | 1.620% |

| - | 三井住友信託SMA | - | オーダーメイドの為非公表 | 1.728% |

| - | ダイワSMA | - | オーダーメイドの為非公表 | 最低投資額が 1億円以上のため除外 |

「ネットリターン①」について:「過去の運用実績(年率換算)」-「投資一任手数料」で計算

「過去の運用実績②」について:公表されている中で最も運用期間が長いものを利用、ポートフォリオが複数存在する場合はミドルリスクのものを利用。また、運用実績は各社へのヒアリング調査によるもので、実態の数値と異なる可能性がございます。

「投資一任手数料③」について:投資額を1,000万円~5,000万円とした際の最も高い料率で計算。小数点以下4桁を四捨五入。野村ファンドラップはリスク水準によって手数料水準が変動になるため、リスク水準を普通として算出しています。

運用成績はSMBCファンドラップがトップでネットリターンは8%程度です。

SMBCファンドラップ以外は散々な成績ですね。日興、みずほに関してはマイナスです。

ちなみに手数料は1.512%となっていますが、実際はこれくらいでは済まないと思われます。

そもそもなぜ金融機関がファンドラップの販売に注力しているのか?

ファンドラップを金融機関が積極的に売り出している理由は非常にシンプルです。

投資信託より高い手数料を徴収しつづけることが可能だからです。

従来、金融機関は手数料の高いアクティブ投信を販売して、短期間で顧客に乗り換えを何度もさせて回転数に応じて手数料を獲得する手数料ビジネスで儲けていました。以下は日経新聞の記述です。

もともとファンドラップが普及した背景には、業界特有の「事情」があります。これまで証券会社は、顧客に短期間で新しいファンドに乗り換えさせる「回転売買」などで手数料収入を得てきました。しかし顧客の利益を削るこの販売手法が金融庁から問題視され、「資産管理型営業」への方向転換を迫られたのです。そこから証券会社が販売に注力したのがラップ口座です。証券会社の利益を維持する目的があるからこそ、高めの料金設定になっているのでしょうね。

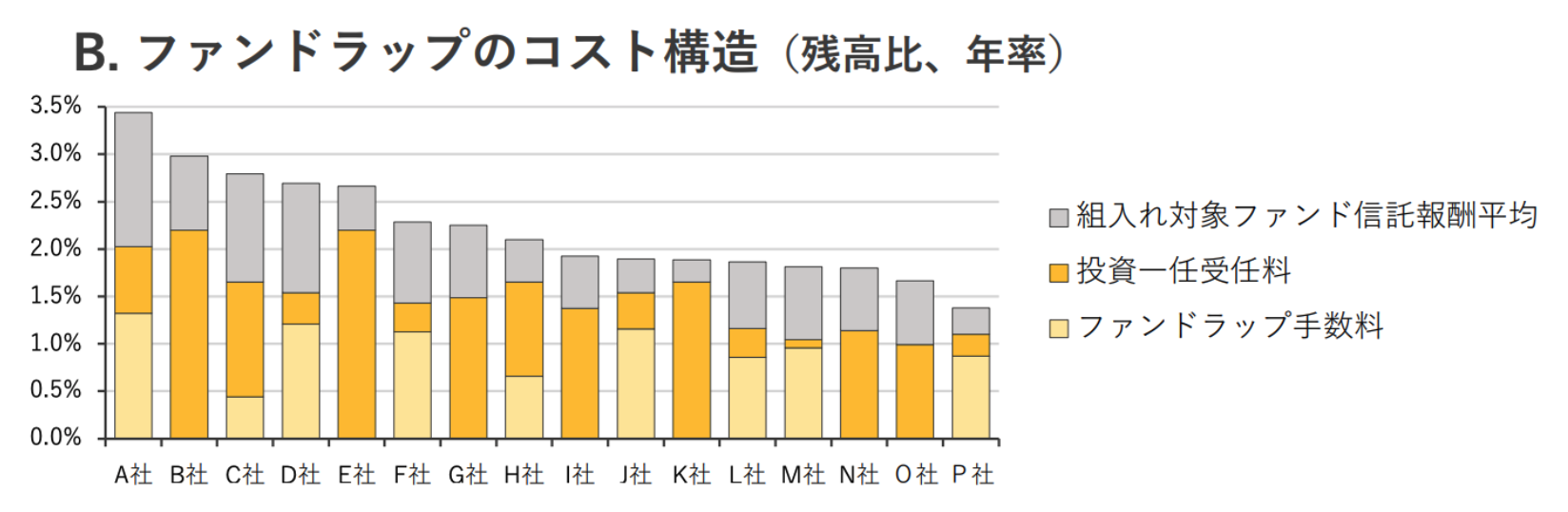

金融庁もファンドラップのコスト構造は手数料、投資一任受任料、ファンド信託報酬などの多重構造となっており不透明性が高いと指摘しています

以下は金融庁により発表されている2021年のプログレスレポートで指摘されているファンドラップのコストの内訳を明示したものです。

ファンドラップは大手金融機関が2015年より営業を強化し、収益の柱にしようと躍起になっております。

しかし、最近になりようやく様々な問題点が炙り出され始めました。

何重にもコストが積み重なりリターンを大幅に押し下げバランス投信に劣るリターンになっているのです。

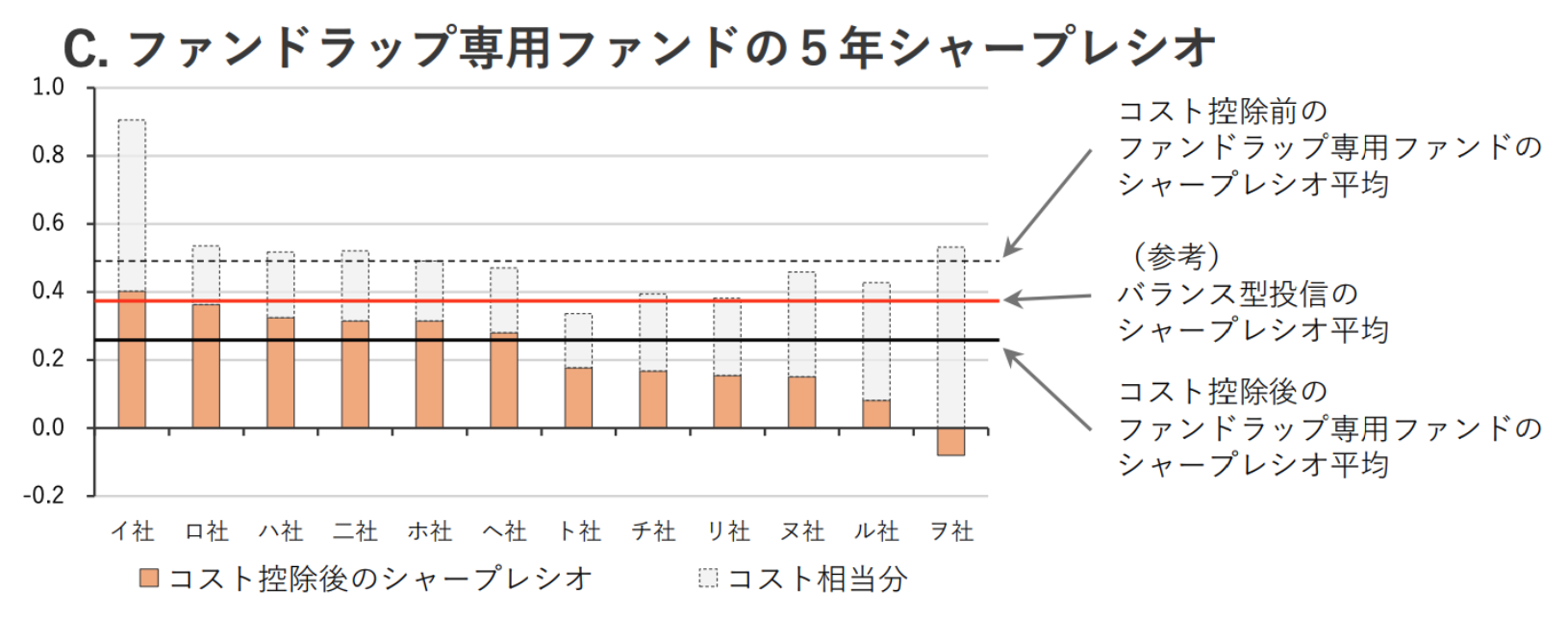

ファンドラップの顧客が負担するコストは、ファンドラップ手数料の他にも、投資一任受任料や、組入れ対象ファンドの信託 報酬があり(図表B)、コスト控除後の平均パフォーマンスはバランス型の投資信託の平均と比べて総じて劣後(図表C) 。

証券会社がフィーベースの営業を指向する中、顧客本位の営業を行う観点から、商品・サービス提供のあり方を再検討するこ とが期待される。

あくまで投資家本位ではなく金融機関の事情によって積極的に販売されているのがファンドラップなのです。

それでは具体的な商品について説明を行いながら紐解いていきましょう。

野村ファンドラップは「プレミア・プログラム」と「バリュー・プログラム」の2つのコースから選択

ラップ口座といえども、一人一人の顧客に合わせたオーダーメイド型でサービスを提供しているわけではありません。

あくまで自分に適したプランを選ぶパターンオーダー型となっています。

アクティブ運用型のプレミア・プログラム

まずはプレミアムプログラムからです。

| 最低金額 | 1,000万円 |

| 運用方式 | アクティブ運用 |

| 投資対象 | ✔︎国内株式 ✔︎国内債券 ✔︎外国株式 ✔︎外国債券 ✔︎REIT及びオルタナティブ |

| 顧客が選択すること | ✔︎為替ヘッジの有無 ✔︎REIT及びオルタナティブの有無 |

特徴としてはアクティブ運用ということが挙げられます。

アクティブ運用というのは、指数に対してプラスのリターンを出そうという運用手法です。

つまり、日経平均やS&P500指数より高いリターンを狙うということですね。

ただ、投資信託の項目でもお伝えしている通り、基本的にはインデックス投信よりアクティブ投信の方が優れたリターンとなっています。

→ アクティブ型とパッシブ型(=インデックス型)の投資信託の違いとは?どちらのファンドがおすすめか徹底比較。現実を知っていれば大損地獄も回避可能

また、オルタナティブの有無を選択可能となっていますが、オルタナティブという言葉に馴染みのある方は少ないでしょう。

オルタナティブ投資とは株式や債券といった伝統的な資産とは連動しない資産のことを指します。

具体的には以下のことを指します。

✔︎ ヘッジファンド

✔︎ PEファンド

✔︎ 商品

✔︎ 不動産

ヘッジファンドについては後ほどお伝えしますが、PEファンドというのは未公開株に投資をする手法です。

商品というのは金や原油やコーンのような資産です。

オルタナティブ資産に関しては株式や債券とは異なる動きをするのでポートフォリオに組み入れることでポートフォリオの安定性が増します。

筆者としては組み入れを推奨します。

為替ヘッジについては、為替ヘッジを行うと為替の変動によってリターンが変わりません。

一方、為替ヘッジなしとすれば円安となれば円建リターンが高くなり、円高となれば円建リターンは低下します。

パッシブ運用型のバリュー・プログラム

次はバリュープログラムからです。

| 最低金額 | 500万円 |

| 運用方式 | パッシブ運用 |

| 投資対象 | ✔︎国内株式 ✔︎国内債券 ✔︎外国株式 ✔︎外国債券 ✔︎REIT |

| 顧客が選択すること | ✔︎為替ヘッジの有無 ✔︎REITの有無 ✔︎新興国投資商品の有無 |

パッシブ運用とはS&P500指数や日経平均などのインデックスと連動するファンドを組み合わせて運用するプランです。

為替ヘッジの有無、REITの有無、新興国投資商品の有無を選択することができます。

上位プラン:野村SWA(エグゼクティブ・ラップ)

野村ファンドラップの上位のサービスとして野村SWA(エグゼクティブ・ラップ)があります。

野村ファンドラップは2つのプランからの選択制ですが、野村SWAは完全にオーダーメイドで顧客のプランを組み立てるというサービスです。

ただ、最低契約金額は3000万円と敷居は高くなっています。

3000万円あれば、様々な選択肢があるので一括でファンドラップに入れるのは躊躇われます。

上位プラン②:ラップ信託

ラップ信託は野村SMAを運用している人に万が一のことが起こった時に、あらかじめ指定された相続人用に運用を引き継ぐサービです。

複雑で高い手数料水準

手数料は非常に難しくなおかつ多層構造となっています。

野村ファンドラップの報酬形態は以下となります。

| 投資一任報酬(a)or(b) | 固定報酬制(a) | 最大で年率0.418%(税込) |

| 実績報酬併用制(b) | 最大で年率0.209%(税込) + 運用リターンの11%(税込) |

|

| ファンドラップ手数料 | 最大で年率1.32%(税込) | |

| 投資している投信の信託手数料 | 年率1.35%±0.70% (税込) | |

投資一任報酬制を採択した場合の最大年率手数料は以下となります。

固定報酬0.418% + ファンドラップ手数料1.32% + 投信手数料2.05% = 年率3.788%

ファンドラップとしての手数料と投資信託の手数料を二重で徴収することができるので、野村證券としてはドル箱ですよね。

野村SWAでは以下となります。

| 投資一任報酬 | 最大で年率0.11%(税込) | |

| SMA報酬 | 最大で年率1.54%(税込) | |

| 投資している投信の信託手数料 | 最大で年率4.00% (税込) | |

つまり最大手数料は以下の通りとなります。

固定報酬0.11% + SMA手数料1.54% + 投信手数料4.00% = 年率5.65%

まあ、この手数料を上回るリターンをしっかり上げれているのであれば問題ないのですが・・・。

野村ファンドラップのリターン

野村ファンドラップの年率リターンは5.93%とファンドラップリサーチによって発表されています。ただ、これは手数料前のリターンです。

手数料後となると金融庁データ(手数料控除後)では過去5年で野村SMAで0.9%、野村ファンドラップで年率1.2%となっています。

非常に残念な結果ですね。

| 過去3年(2020-2022年末) | 過去5年(2018-2022年末) | |||

| シャープレシオ | 年率リターン | シャープレシオ | 年率リターン | |

| 楽ラップ | 0.16 | 1.5 | 0.23 | 2.0 |

| ダイアファンドラップ | 0.26 | 2.4 | 0.22 | 1.8 |

| 三井住友信託ファンドラップ (SMA) | 0.24 | 2.1 | 0.20 | 1.6 |

| 野村SMA (エグゼクティブラップ゚) | 0.14 | 1.2 | 0.17 | 1.2 |

| 水戸ファンドラップ | 0.30 | 2.5 | 0.17 | 1.2 |

| いちよしファンドラップ | 0.22 | 2.1 | 0.16 | 1.5 |

| SMBCファンドラプ | 0.21 | 1.7 | 0.14 | 1.0 |

| アイザワファンドラップ | 0.15 | 1.4 | 0.14 | 1.1 |

| 日興ファンドラップ | 0.24 | 2.3 | 0.13 | 1.1 |

| ダイワファンドラッププレミアム | 0.12 | 1.1 | 0.12 | 1.0 |

| 野村ファンドラップ | 0.12 | 1.1 | 0.12 | 0.9 |

| Mizuho Fund Wrap | 0.07 | 0.6 | 0.12 | 0.9 |

| みずほファンドラップ | 0.10 | 0.8 | 0.10 | 0.7 |

| ウェルススクエアファンドラップ | 0.06 | 0.4 | 0.09 | 0.5 |

| りそなファンドラップ | ▲ 0.37 | ▲ 2.2 | ▲ 0.18 | ▲ 0.9 |

| 東海東京ファンドラップ | ▲ 0.83 | ▲ 4.6 | ▲ 0.49 | ▲ 2.4 |

| ダイワSMA | ▲ 0.34 | ▲ 2.7 | ▲ 0.52 | ▲ 3.7 |

| MUFGファンドラップ | ▲ 0.68 | ▲ 3.3 | ▲ 0.57 | ▲ 2.3 |

過去3年の間にドル円は110円から140円まで約30%程度円安が進みました。

円の減価に対して著しくアンダーパフォームしており、投資をしている意味がないという状況になっています。

野村ファンドラップだけでなく、ほぼ全てのファンドラップで同様のことがいえます。

ファンドラップは人によってプランが違うため、正確な運用の実力を測ることができません。

ファンドラップリサーチと金融庁の数字が異なるのは切り取り方が異なるからですが、いずれにせよリターンは高くないですね。

もっと良い投資先はいくらでもあるかと思います。

野村ファンドラップの口コミや評判

では口コミや評判を見ていきましょう。

野村ファンドラップRR1は収益が出るかを検証

【年間損益】

値上がり幅ーファンドラップの手数料率-信託報酬の手数料率

=1.83%ー1.933%ー0.31%

=-0.413%ブログに前提条件を載せてます👇https://t.co/zmIkWouxrp

— 検索一番本舗@SEO対策専門 (@KendraDragon) April 10, 2021

野村ファンドラップ不調だな、手数料考えたら元本割れ手前だ

事によれば割れてるかも— えぞた (@ezotas_1) May 22, 2018

野村ファンドラップ 人生負け組

S &P500勝ち組 情報弱者は可哀想— ゆー (@tptp33s) June 17, 2022

野村ファンドラップ。

甘い言葉に誘われて、やってみたところ。全然増えません。増えないどころか、元本割れもしばしば。それでも手数料はちゃっかり持ってかれて・・・

解約させない様な運用かと思わずにいられない。— keiichiro (@keiichirou60) July 25, 2019

野村ファンドラップは毎年、高手数料で3%必要。人手の運用成績も悪いので、利益分出ても手数料に回る。円高、株安、債券安で資産目減り。分散の意味は殆ど無い。野村以外のAI 活用のラップが手数料分儲かるのでまだマシ。 https://t.co/zzBCp7XsBm

— warp9 (@new_warp9) July 6, 2018

野村ファンドラップ不調だな、手数料考えたら元本割れ手前だ

事によれば割れてるかも— えぞた (@ezotas_1) May 22, 2018

ね~聞いてください野村ファンドラップ1000千万プレミアムコースマイナスですけどwww因みに若い女弱いwww

— rose (@yokoyamarose) October 17, 2017

@akshoukai 即返信を有難う 御座います。

僕は、投信委託の手数料が、欲しいのかと思いました。

だから、儲けた分をリート投信を買わせる。ですね

だから野村ファンドラップ買わされて、全然利益出ないですよ。— rose (@yokoyamarose) November 19, 2015

野村ファンドラップRR1は収益が出るかを検証

【年間損益】

値上がり幅ーファンドラップの手数料率-信託報酬の手数料率

=1.83%ー1.933%ー0.31%

=-0.413%ブログに前提条件を載せてます👇https://t.co/zmIkWouxrp

— けんどら@銀行員 (@KendraDragon) April 10, 2021

運用成績が悪いことで散々なものとなっています。ポジティブな評判は殆どみられませんでした。

そもそも構造的に利益を出すのが厳しいです。

10年後には廃れているかもしれないファンドラップの上位互換の選択肢とは?

今まで見て期待通り、ファンドラップのデメリットは以下の2点です。

✔︎ 完全にお任せではない

✔︎ リターンが低い

投資初心者がプロにお任せで資産を殖やしてもらいたいと資産を預けるのだと思います。

しかし、プランや為替ヘッジの有無や、オルタナティブ投資の有無などの選択を迫られます。

そして、結果的にリターンは満足できるものではなく、元本割れしていると不満を述べている方も多くいらっしゃるのです。

粗悪な金融商品は10年程度で廃れていくので、ファンドラップの10年後が楽しみなところです。

そこで、上記のような方が求めている完全にお任せで資産を殖やしてくれる投資先として筆者がおすすめするのがヘッジファンドです。

投資信託は投資対象や投資するテーマを選ぶのは投資家自身です。

しかし、ヘッジファンドは本当の投資のプロに任せるだけで、どのような市場環境でもプラスのリターンを狙って行ってくれるのです。

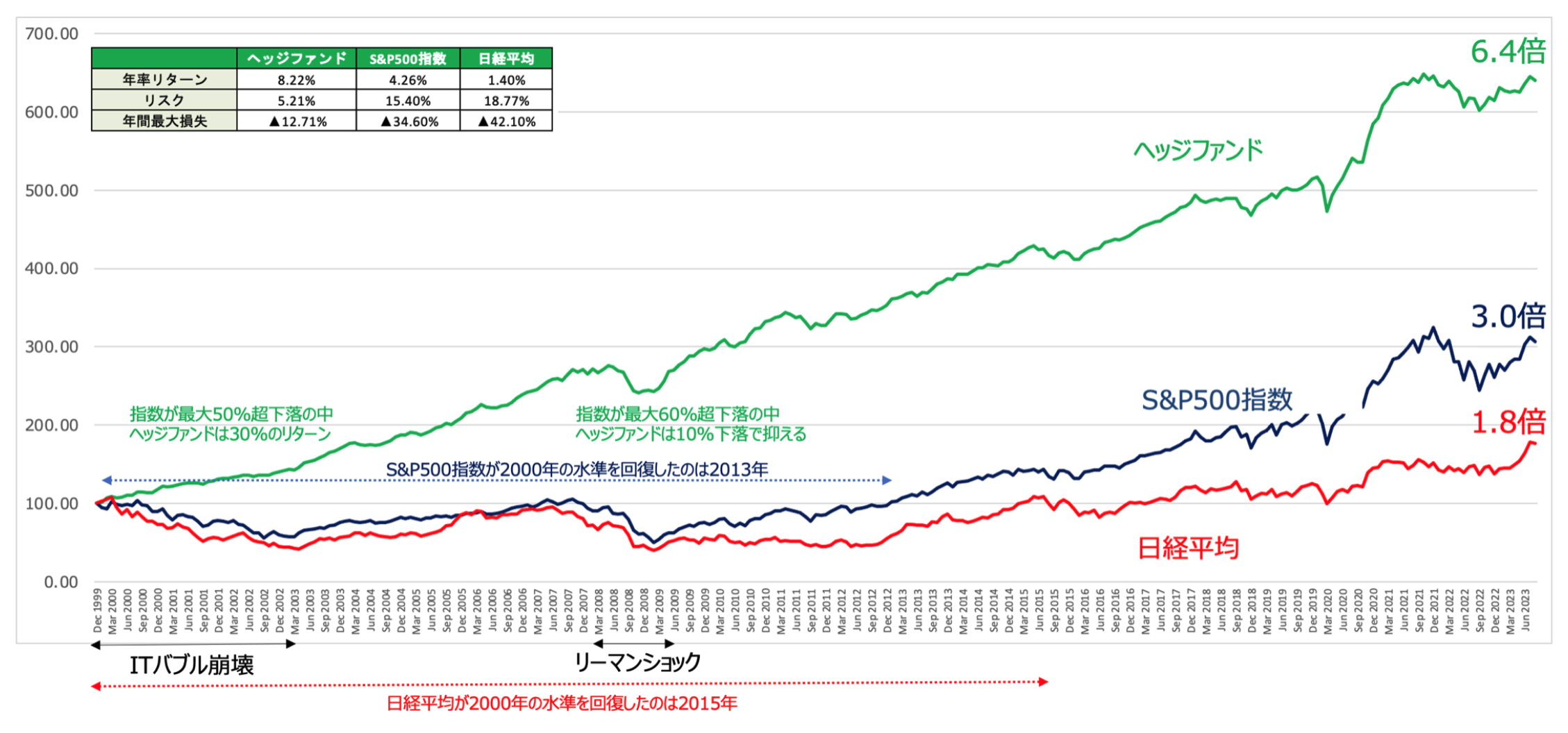

ヘッジファンドは暴落局面を回避しながら安定して高いリターンを叩き出している

全自動お任せプランで市場下落時も資産を守り、年率10%程度のリターンで安定的に資産を構築していってくれます。

以下で筆者が投資をしているファンドを含めて魅力的なヘッジファンドを纏めていますのでご覧いただければと思います。