近年、「ファンドラップ」は投資初心者の方々に大人気となっています。

大手金融機関に丸投げで運用を任せられる点が「信頼×手軽さ」ということで人気を集めているものと想像します。

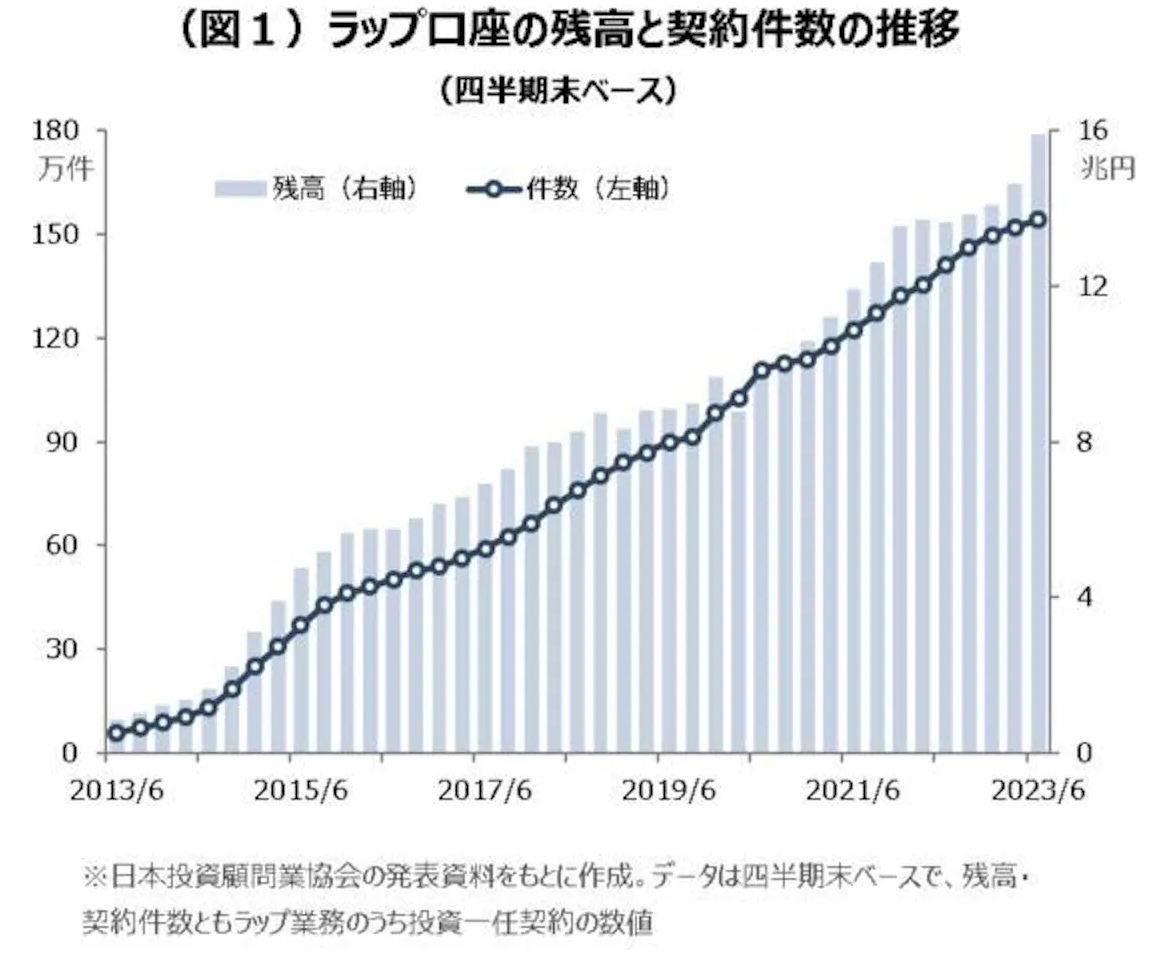

以下は2023年9月末時点のデータですが既存にファンドラップ全体の契約残高は16兆円に到達しようかという勢いです。

ファンドラップ残高の推移

老後生活に入り、退職金などが入ると運用を考えることになります。

今から勉強して資産運用を自分でしていく力は残されていない、という方が多いのかもしれません。

ファンドラップの概要については以下の記事を参考にしてください。

今回、分析するのは日興証券が運用する日興ファンドラップです。

日興ファンドラップ以外の商品は以下で分析しています。

関連

それでは内容に入っていきたいと思います。

Contents

ファンドラップとは何か

そもそもファンドラップとは何かについておさらいを簡単にしていきましょう。

詳しくは以下の記事でも解説していますが、さらっとここではやっていきます。

→ ファンドラップはとにかくひどいと評判?野村證券の「野村ファンドラップ」を徹底評価!運用実績だけでなく手数料や口コミを含めてわかりやすく解説。

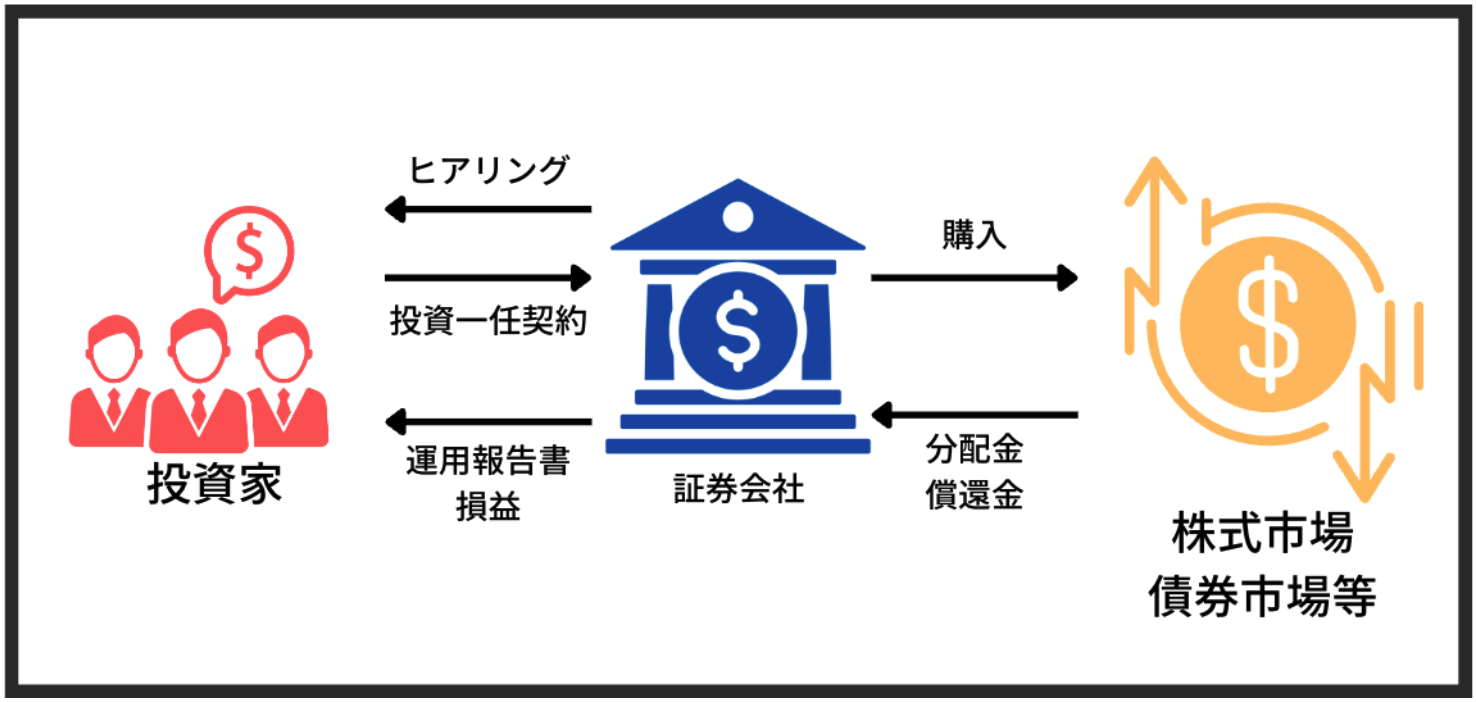

ファンドラップとは1000万円、2000万円といったまとまったお金を、大手証券会社、銀行など金融機関の担当者に運用をしてもらう商品です。

退職金で2000万円入った、相続で3000万円入った・・・などとまとまった資金が入った際に、突然運用を自分でするというのも怖いですよね。

そんな時に、ファンドラップであれば、運用の知識がなくても、金融機関の投資のプロに自分の資金を運用してもらえます。

「一流」の金融機関が運用してくれるのだから、きっと安心ですよね。

しかし、金融機関は無料で運用してくれるわけではありません。当然、高い手数料がかかってくることになります。

一般的な投資信託などは、ファンドのパフォーマンスが見えます。

手数料の割に良いファンドであるとか、ダメなファンドである、などがわかりやすいです。

昨今のテーマファンドなどは大幅なマイナスを出しており、手数料も高いのでダブルパンチになっているなど丸わかりなわけです(それでも多くの投資家は月報などの確認もしないのですが・・・)

→ 【2024年】一番儲かる投資信託とは?これから上がる今買いの銘柄をランキング形式で紹介!

ファンドラップの場合は投資家の意向に沿って運用方針を決めるオーダーメイドであることから統一的な投資リターンのデータがありません。

個々人によって微調整があるので、たしかにそれは厳しいですね。商売がとても上手だと思います。

つまり、投資の実態は非常に見えにくいです。

パフォーマンスが良いのか悪いのか見極めがつかないことから、金融庁からもその透明性を課題にあげられています。

全国銀行協会は115行を対象に仕組み債やファンドラップなど運用商品をめぐる実態調査に乗り出す。日本証券業協会も仕組み債のリスクを正確に伝えるよう指針を改める。不安定な市場動向が続けば、損失を抱える顧客が増えかねない。金融庁も販売体制を検証する方針だ。政府の資産所得倍増プランの実現性を高めるためにも販売体制の構築が重要になる。

さて、ここで本題の日興ファンドラップについて入っていきたいと思います。

日興ファンドラップとは?

日興ファンドラップの概要

基本的には他ファンドラップと大きな違いはありません。

日興ファンドラップは、お客さまの投資意向やリスク許容度等をじっくりとお伺いするところから始まり、お客さまお一人おひとりに合わせた運用プランをご提案、運用に係る投資判断や売買・管理・見直しなどをお客さまに代わって行い、運用結果を定期的にご報告するなど、包括的にお客さまの資産運用をサポートする投資一任サービスです。

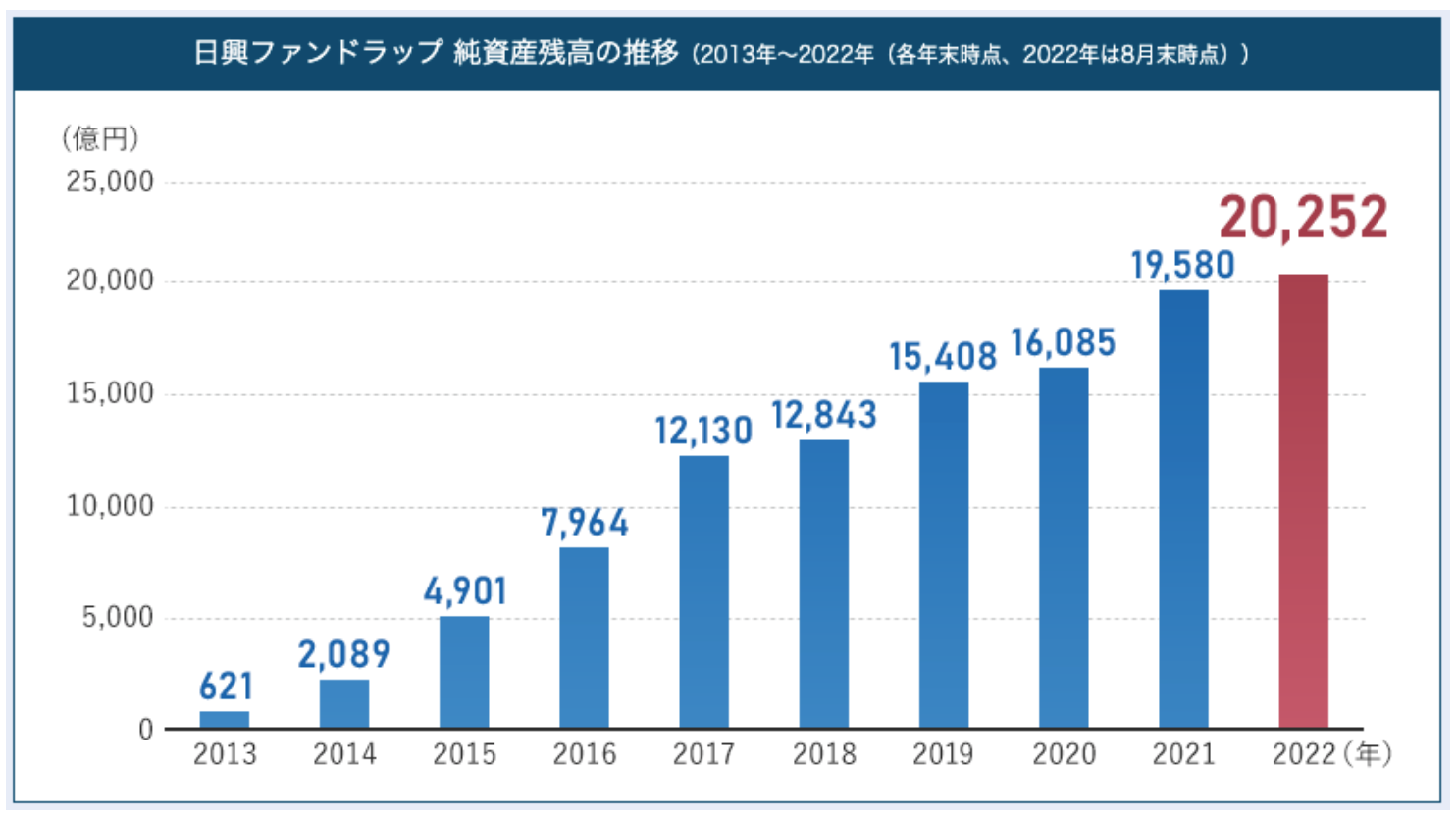

日興ファンドラップの残高は右肩上がりで増加しており、大々的にアピールされています。

残高とは営業成績であり、運用パフォーマンスではありません。1万名、2兆円ですか。

一人当たり平均1.8億円となっており、想像以上に一人当たりの契約金額は大きいのかもしれません。

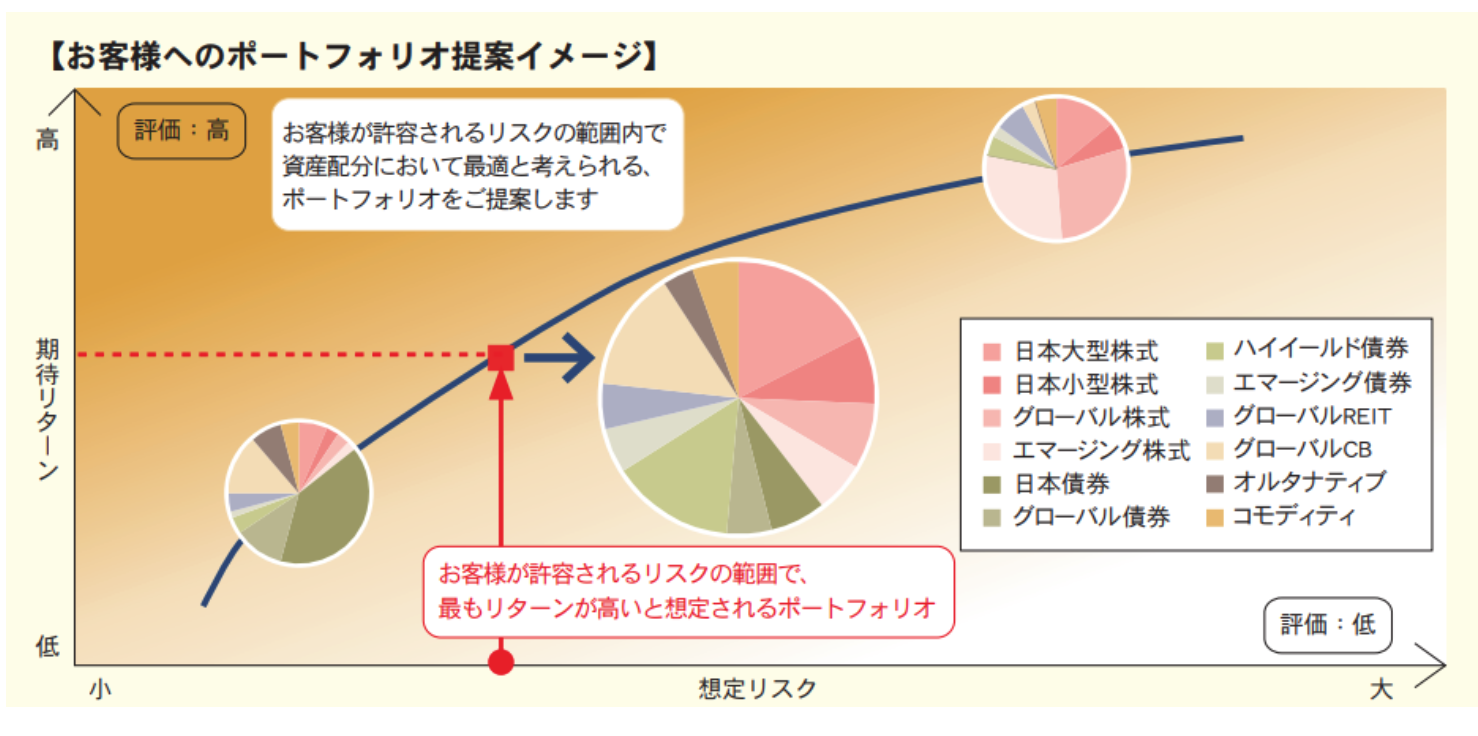

資産管理配分は顧客のリスク許容度に応じて提案されます。

これがファンドラップの真骨頂ですよね。投資対象は国内外の株式・債券・REIT等となっています。

リスク許容度に関するヒアリングが終わればあとは運用するだけです。投資一任運用ですので、ここで顧客はもう何もすることはありません。

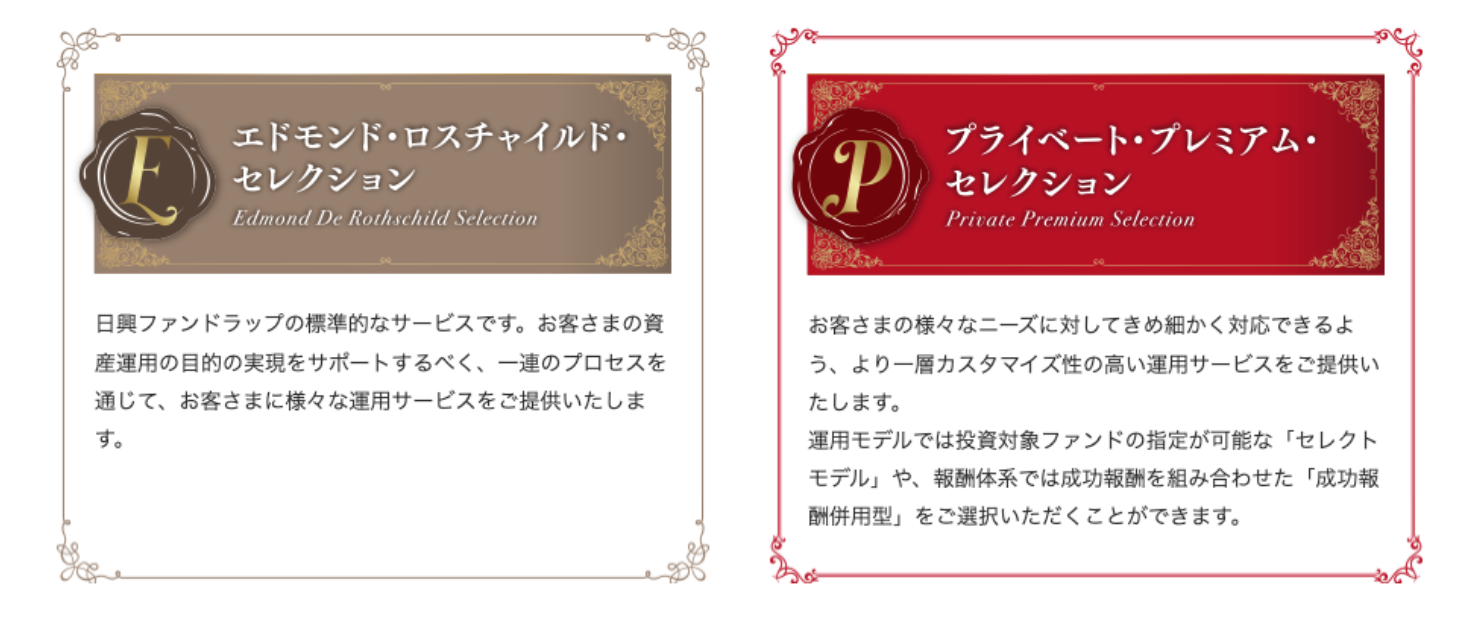

コースは2つ(エドモンド・ロスチャイルド・セレクション/プライベート・プレミアム・セレクション)

3000万円以上の契約になると、担当者も本格稼働すると言っているようにしか聞こえない内容です。

| エドモンド・ロスチャイルド・セレクション | プライベート・プレミアム・セレクション | |

| 最低出資金額 | 300万円〜 | 3000万円〜 |

| 運用モデル | 標準モデル | 標準モデル・セレクトモデルから選択 |

| 報酬体系 | 固定報酬型 | 固定報酬型・成功報酬併用型から選択 |

| 複数ポートフォリオ設定機能 | ◯ | ◯ |

| 相続時受け取り指定サービス | ◯ | ◯ |

出資者としては当然成功報酬併用型の方が、担当者が運用に本気を出してくれそうなので人気でしょうね。

固定報酬型で頑張れる人はあまりいないと思います。モチベーションの源泉がありませんからね。

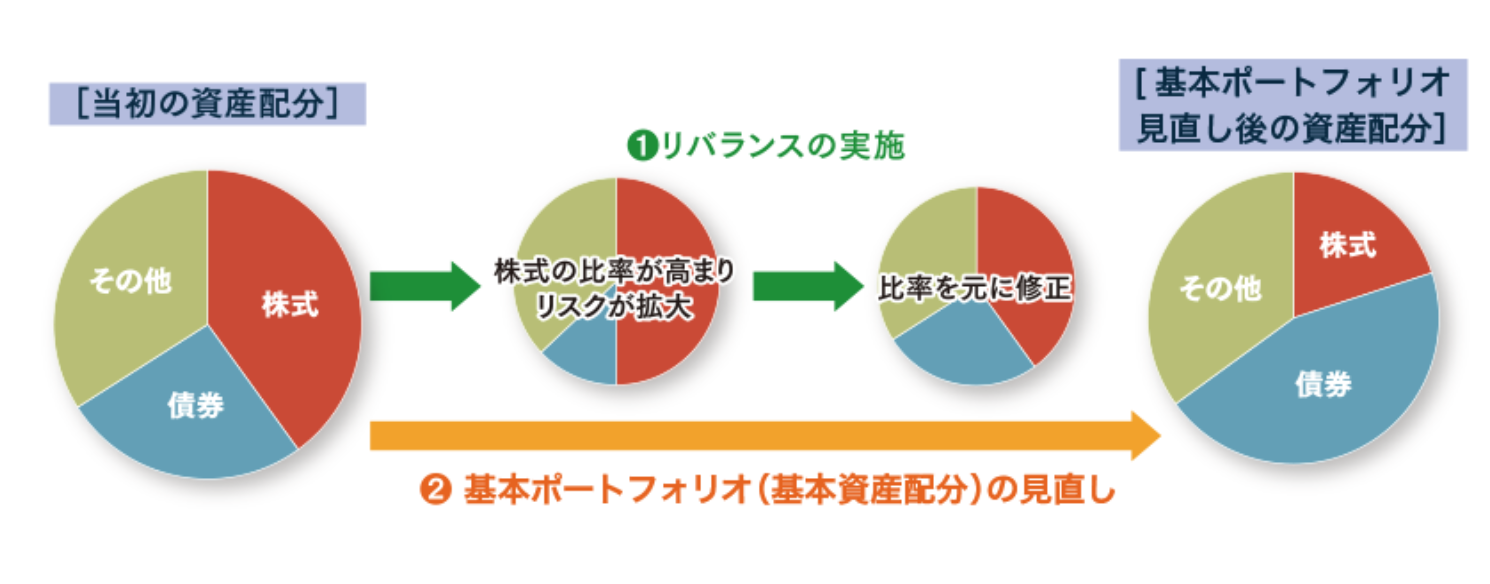

運用開始後の対応

SMBC日興証券が代わりにポートフォリオの維持・管理・リバランスを行なってくれます。

顧客は定期的に運用報告を受け取るだけです。

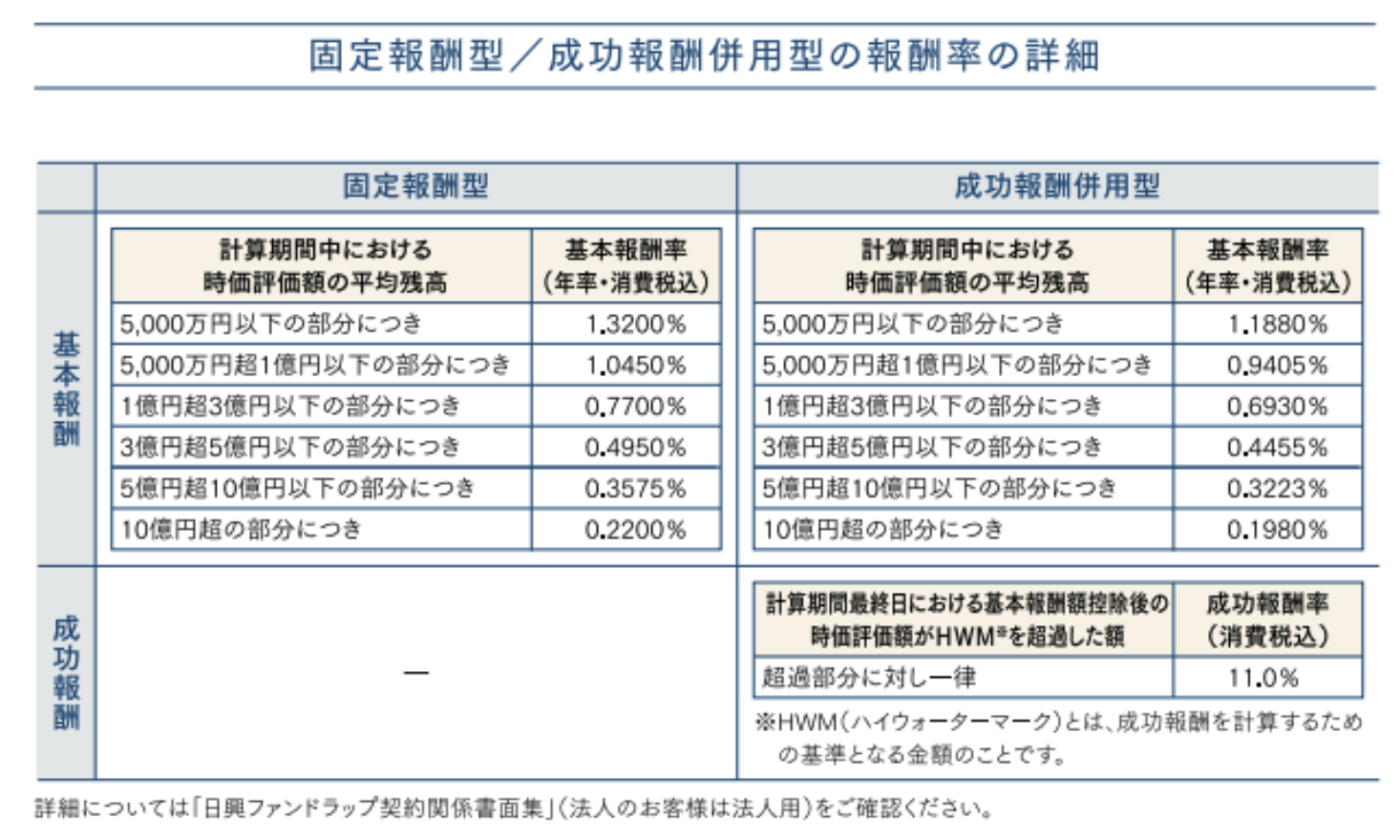

手数料

肝心の手数料ですが、以下の通りとなっています。

エドモンド・ロスチャイルド・セレクションの方は固定報酬型のみとなります。

- 固定報酬型:年率1.320%(消費税込)

- 成功報酬併用型:年率1.188%(消費税込)

預け入れる金額次第で手数料は変わります。

成功報酬併用型ですと、「基本報酬」については5000万円を預けた場合は1.1880%/年程度です。

1億円を預けた場合は1.064%/年となります。それ以上は以下の通りで、全体にかかる手数料はどんどん安くなっていきます。

- 3億円:0.8168%

- 5億円:0.6683%

- 10億円:0.4953%

- 20億円:0.3466%

上記に加え、HWM(ハイウォーターマーク方式)で運用リターンの11%が徴収されます。かなりヘッジファンドに近いですね。

例えば5000万円を預けた場合は日興ファンドラップが5%のリターンを獲得したとして、1.1880%/年+0.55%/年となり、実際の手数料は1.8%程度です。

それでは実際の運用を見ていきましょう。

日興ファンドラップのパフォーマンス(実績利回り)と今後の見通し

ファンドラップはオーダーメードですので利回り実態を見るのはとても難しいです。

そんな前提条件の中、以下は金融庁が調査した結果のパフォーマンスです。

金融庁はファンドラップを販売している大手金融会社に透明性を求められており、実際に調査に動いているようです。

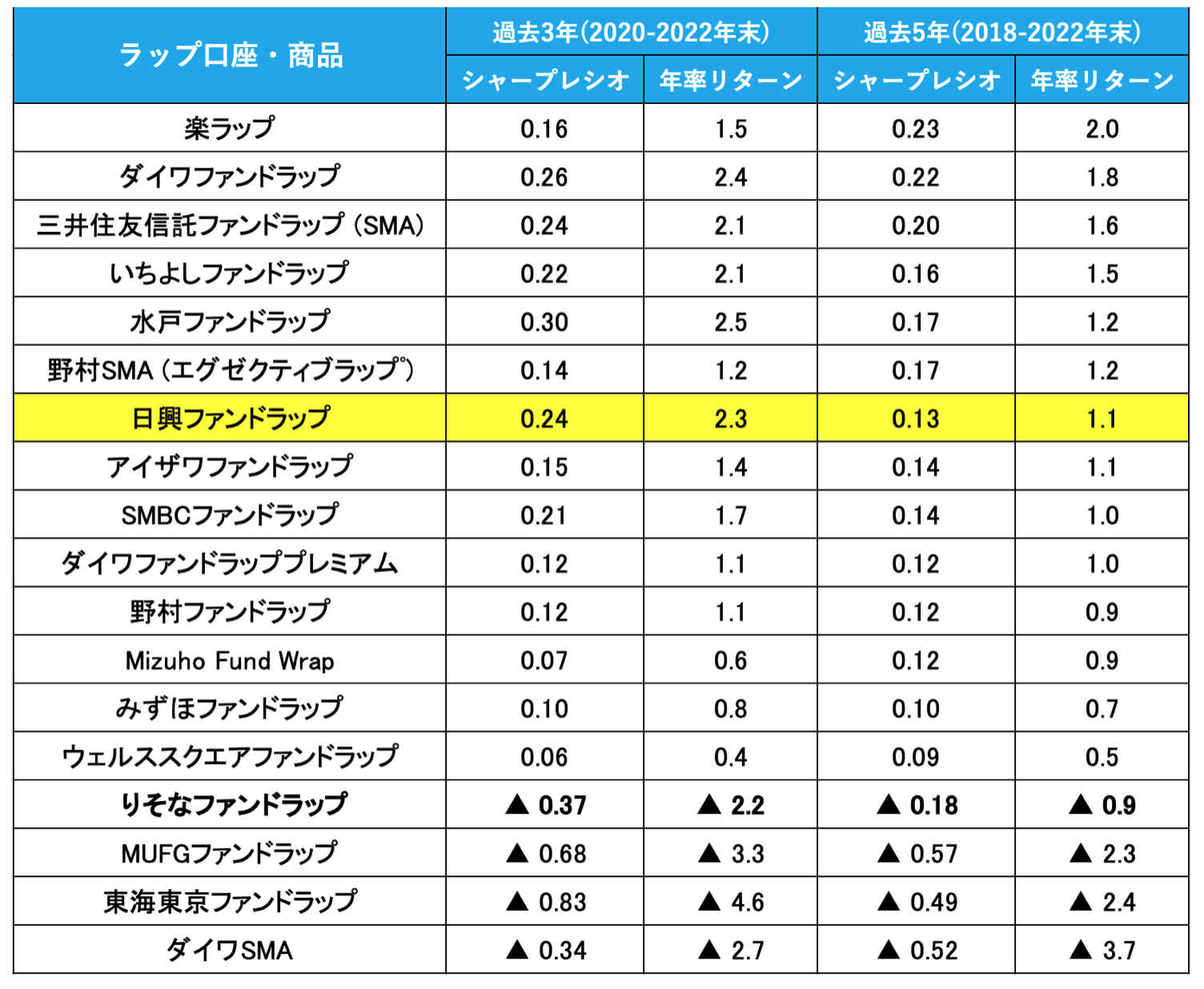

2022年末までの運用成績

3年リターンが2.3%、5年リターンは1.1%となっています。非常に残念な成績ですね。

この5年間はコロナバブル相場があったわけですから、年率は10%程度は超えていて欲しいものです。

ただ、首位の楽ラップですら5年リターンは2%であるところを見ると、安定運用が主体のファンドラップは本当に債券暴落にモロに飲み込まれたことがよくわかりますね。

マイナスのファンドラップが四社もありますからね。今後は相場が難しくなることが見込まれているのにいつ利益を出すのでしょうか。

投資家としては債券が下落しても回避して欲しいと願ってしまいます。プロなのですから。

そもそもバランスファンド以下の成績しかだせていないファンドラップに投資をする意義があるのかは疑問なところです。

<参考情報>2021年末までの運用成績

| 過去3年 | 過去5年 | |||

| シャープレシオ | リターン (平均年率) |

シャープレシオ | リターン (平均年率) |

|

| ダイワファンドラッププレミアム | 1.54 | 8.1 | 1.15 | 6.0 |

| 楽ラップ | 1.18 | 10.4 | 0.80 | 6.5 |

| Mizuho Fund Wrap | 1.13 | 8.0 | 0.79 | 5.0 |

| ON COMPASS | 1.25 | 11.9 | 0.77 | 6.9 |

| 野村SMA (エグゼクティブ・ラップ) | 1.18 | 7.6 | 0.70 | 4.0 |

| 野村ファンドラップ | 1.17 | 7.8 | 0.69 | 4.3 |

| ダイワファンドラッププレミアム | 1.05 | 8.2 | 0.66 | 4.7 |

| SMBCファンドラップ | 0.98 | 6.7 | 0.63 | 4.1 |

| ウエルス・スクエア ファンドラップ | 1.03 | 5.1 | 0.60 | 2.7 |

| 日興ファンドラップ | 0.91 | 7.7 | 0.54 | 4.1 |

| 水戸ファンドラップ | 1.03 | 6.6 | 0.52 | 3.1 |

| みずほファンドラップ | 0.77 | 5.8 | 0.49 | 3.2 |

| 三井住友信託ファンドラップ (SMA) | 0.93 | 7.1 | 0.48 | 3.3 |

| いちよしファンドラップ ドリーム・コレクション | 0.77 | 7.5 | 0.46 | 4.0 |

| ダイワSMA | 0.53 | 3.6 | 0.32 | 2.2 |

| MUFGファンドラップ | 0.35 | 1.2 | 0.30 | 0.9 |

| 東海東京ファンドラップ | 0.50 | 1.9 | 0.20 | 0.6 |

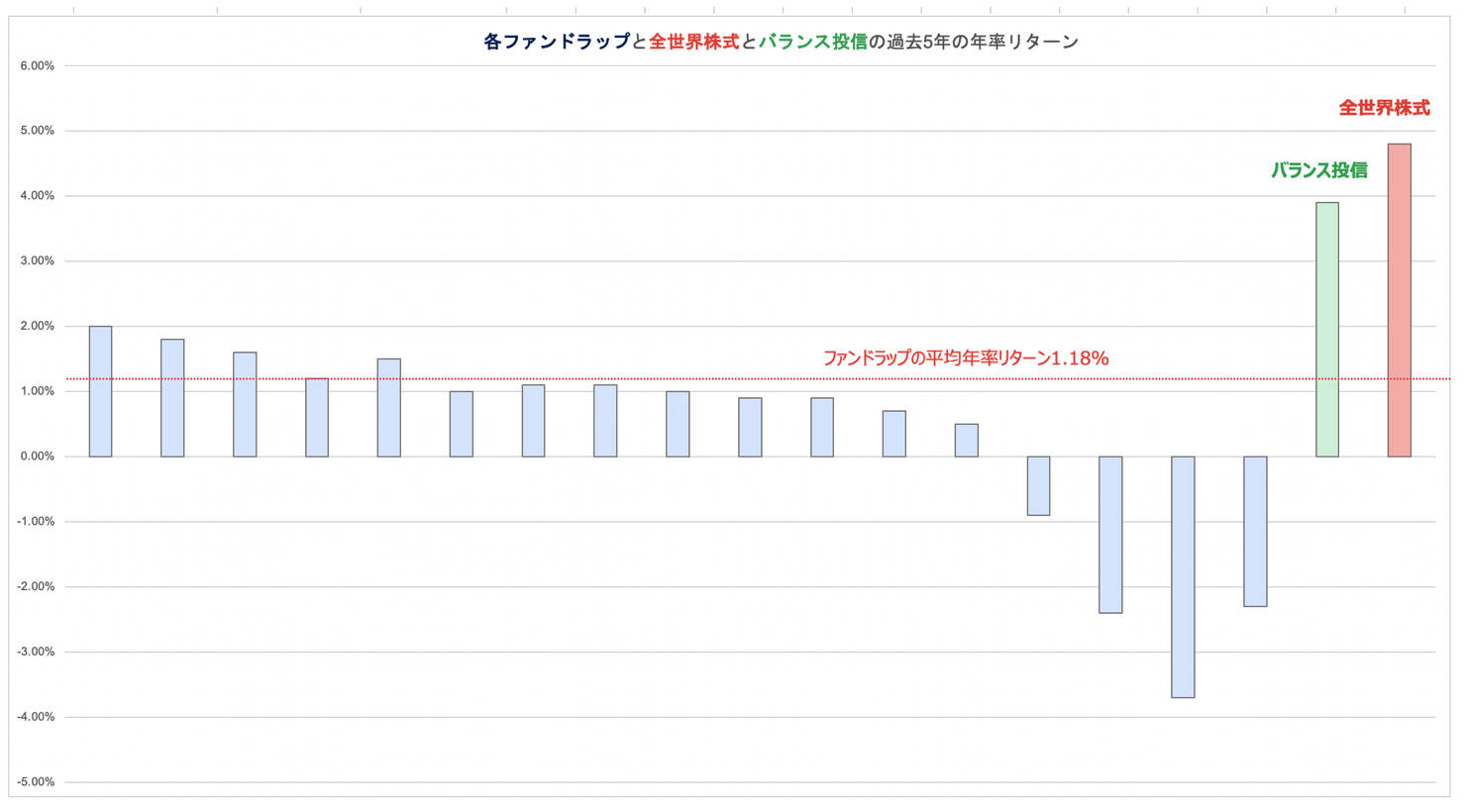

5年間で手数料控除後で4.1%の平均利回りとなっています。SMBCファンドラップと同様のリターンですね。

過去5年といえば、2020〜2021年のパンデミック発生による異次元金融緩和が起きた時期です。そして相場の下落が始まった2022年は入っていません。

金融庁の調査ではバランス型のリターンを収集していますが、イマイチな運用成績ですね。

2017-2021の成績でしょうから、相場がここ30年で最も良かった時期の運用利回りとも言えます。この成績が限界だと思われます。

2023年現在は米国のFRBが利上げを継続しており、また止まらないインフレ対策に躍起になっている状況です。

今後は不況が到来し株式の買い場が来るのかもしれません。

しかし、基本的に米国IT、中国経済成長など、株式市場の成長ドライバーが失われており、投資でリターンを出すのは非常に難しい時代が到来するかと思います。

AIブームで少し相場は顔色を戻しましたが、それでも高値には届かず、大型株主導の相場であり、非常に脆い環境が続いています。

2020年〜2021年のようなバブル相場を経験しながら年率4%程度のリターンしか出せないファンドラップであれば、今後はかなり苦労するものと想像します。

日興ファンドラップの評判・掲示板などでの口コミ

評判を一応見ておきましょう。ファンドラップはオーダーメードなので、人によって運用結果は大きく違うのでしょうね。

超低コストのインデックスファンドだ!と歓喜したら『ファンド

ラップ』の材料専用だった件😭日興ファンドラップ セレクトインデックスシリーズ

せっかく先進国株インデックス 信託報酬0.121%(税込)新興国株インデックス信託報酬0.198%(税込)なのに・・残念❗️https://t.co/lF6WgeVN6i— カン・チュンド@インデックス投資アドバイザー🙋♂️ (@4649kang) August 13, 2021

親父が日興ファンドラップで退職金を半分溶かした・・・#投資 #FX #ドル円 #株 #NISA #仮想通貨 #ビットコイン #BTC #XRP #IOST #ゴールド https://t.co/dKDsF4QFsu

— パンク女子は投資家 (@PunkInvester) May 7, 2021

9月の投信流入ランキングで、日興ファンドラップの円債ファンドに800億円超の流入。たしかに円金利は上がったけど、たかだか0.05%程度の話。このラッププログラムは大半がオフショアで運用されてるから分からないけど、今回の下落は続くと思ってるのかなあ。https://t.co/krxwe78lv2

— Tou Shin (@Toushin50) October 5, 2021

こんなものを見つけました。

親父が日興ファンドラップで退職金を半分溶かした!https://t.co/lGCNvTTgFu

— みちを (@soarlopo) May 21, 2020

何で事前に相談してくれなかったんだよ!!!

全力で阻止したのに!!!カミングアウトされたのが昨日だったんだよ!

日興ファンドラップなんてクズ商品買ってたのもその時初めて知ったんだ。

普段からもっと親とコミュニュケーションを取っていれば・・・・

親不孝だと思う・・・(泣)半分で済んで良かったじゃん笑

こんな無名運用会社に丸投げしてるんだな

日興グローバルラップ

https://www.wrap.co.jp/そもそも退職金ぐらいまとまった金が有るなら自分で銘柄選んで買えよ

ラップ口座なんてずっと手数料取られ続ける糞仕様だろこういう、「なんちゃって三流プロ」の資産配分って全然意味ねーよなw

どこの会社も、基本ポートに大して差はないし、今回の暴落前に機敏に

株を落とせたわけではない。

こいつらの付加価値って何www

無駄な連中だよ>>>ラップビジネスの奴ら

まとめ

今回は日興ファンドラップについて取り上げました。

証券会社がネット証券に証券口座開設の市場は奪われてしまったので、ファンドラップで巻き返しを図っているのがよくわかります。

リターンは物足りず、あまり投資妙味は感じませんでした。

筆者としては、よりよい投資先がいくつもあると感じます。以下ではそのような運用先をまとめていますので、参考にしてみてください。