退職金の預け先として大人気のファンドラップ。

証券会社や銀行がネット証券などの登場で手数料商売に陰りが見えてきた中、肝入りで販売している商品ですよね。

ファンドラップの概要は以下にまとめていますので参考にしてみてください。

今回は三井住友ファンドラップについて、どのような商品なのかを調べてみました。

関連

Contents

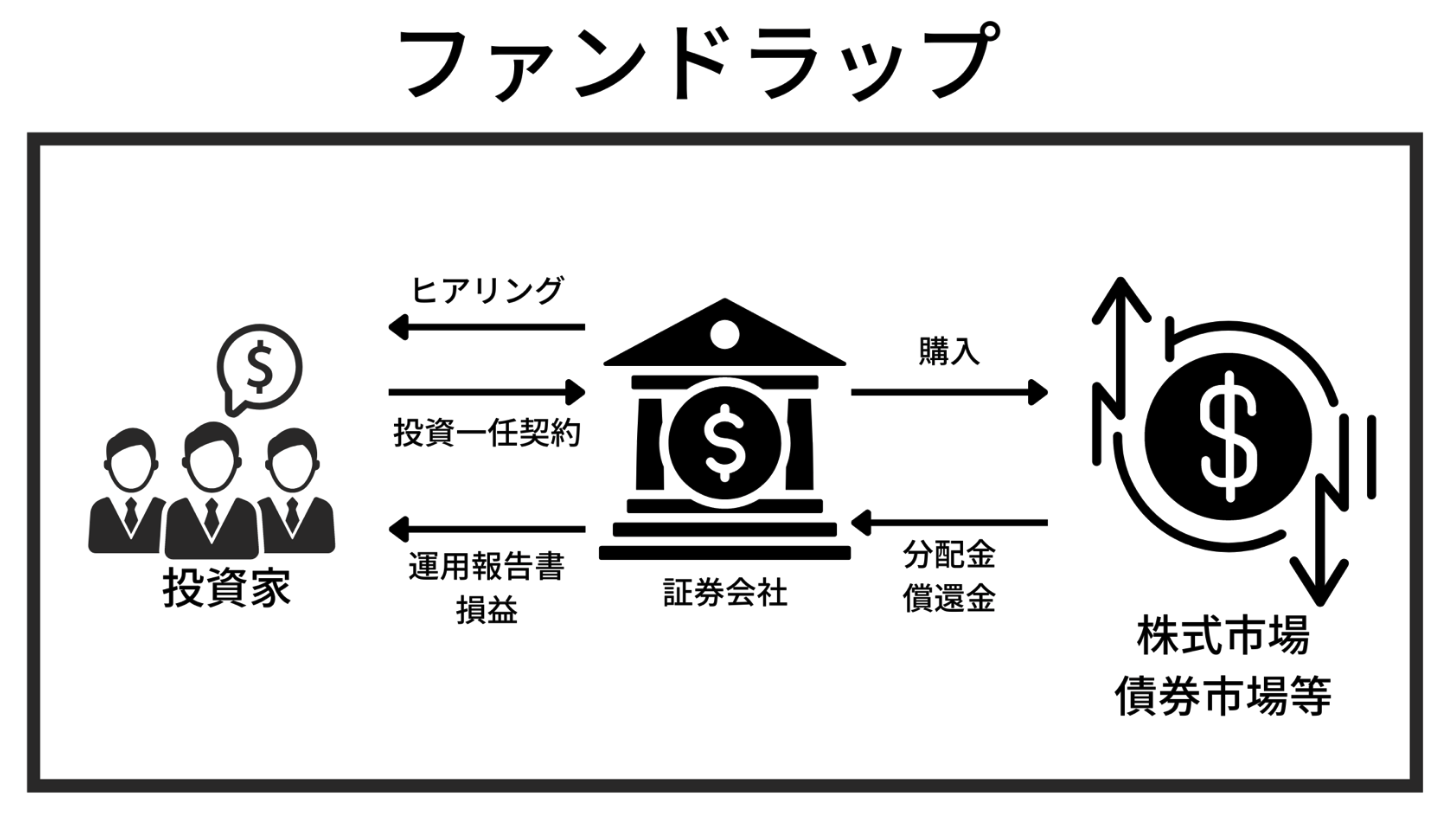

ファンドラップ(ラップ口座)とは?

ファンドラップとは、まとまった自身の資産を大手金融機関に預け、一任契約で運用してもらう商品、口座です。

ラップ口座とも呼ばれます。投資家としては、大手機関に運用を丸投げできるので非常に手軽です。

金融機関としては、うまい感じで手数料と、その親族の顧客データが獲得できるので、メリットも大きいです。

運用方針も投資家の意向に沿って行うということでオーダーメードと謳っていることがほとんどです。

つまり、投資の実態は非常に見えにくく、パフォーマンスが良いのか悪いのか見極めがつかないことから、金融庁からもその透明性を課題にあげられています。

全国銀行協会は115行を対象に仕組み債やファンドラップなど運用商品をめぐる実態調査に乗り出す。日本証券業協会も仕組み債のリスクを正確に伝えるよう指針を改める。不安定な市場動向が続けば、損失を抱える顧客が増えかねない。金融庁も販売体制を検証する方針だ。政府の資産所得倍増プランの実現性を高めるためにも販売体制の構築が重要になる。

SMBCファンドラップとは?

基本的には、他社とそこまで大きな相違ない、一般的なファンドラップです。

概要は以下の通りです。300万円が最低契約金額となっており、1年ごとの更新となります。

手数料は固定報酬型と成功報酬併用型が選べます。普通の感覚であれば成功報酬併用型を選ぶのが通常だと思います。

| 当初契約金額 | 300万円以上1万円単位 |

|---|---|

| 運用対象商品 | SMBCファンドラップ専用の14本の投資信託および日興MRF |

| 契約期間 | 1年(1年ごとの自動延長) |

| 運用開始日 | 原則として、契約開始日の3営業日後(契約開始日から起算して4営業日目) |

| 入金期日 | 運用開始日の2営業日前(2営業日前の17時30分まで入金が確認できない場合は契約失効となります) |

| 報酬 | 「固定報酬型」と「成功報酬併用型」よりお選びいただけます。

|

| 追加入金 | 100万円以上1万円単位 |

| 一部解約 | 10万円以上10万円単位

一部解約後の純資産総額が、以下のいずれか大きい金額を下回る場合、解約はできませんのでご留意ください。

|

| 契約の解除(全額解約) | 運用開始日以降可能 |

もう少し特徴を見ていきましょう。

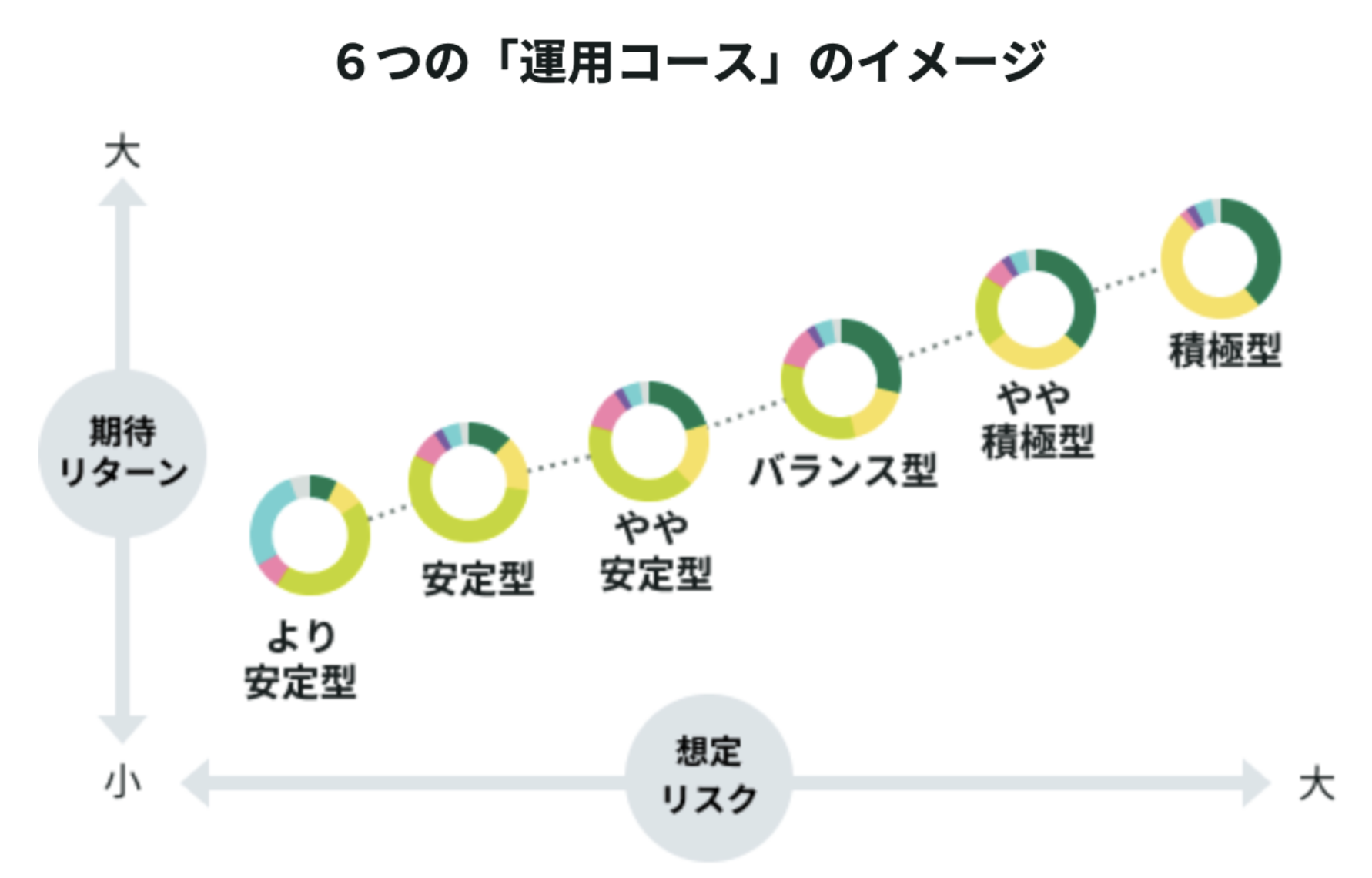

運用コースは6つ

ファンドラップとは、投資家の意向に沿ってオーダーメードでポートフォリオを組んでいくのが特徴です。

SMBCの場合は以下のようなラインナップになっています。これはダイワファンドラップなどと同様ですね。

smbcの6つの運用コースイメージ

筆者なら怖いのでより安定型を選ぶと思います。昨今のアクティブファンドの動向を見ると、積極型を選びテーマ投信などを買われてはたまりません。

ライフステージによってリスク許容度を決めようとありますが、バランス型を選ぶ人が多いでしょう。筆者は銀行や証券会社は運用のプロではないと考えているので、どうしてもファンドラップをやらなければならないとしたら安定型を選びます。

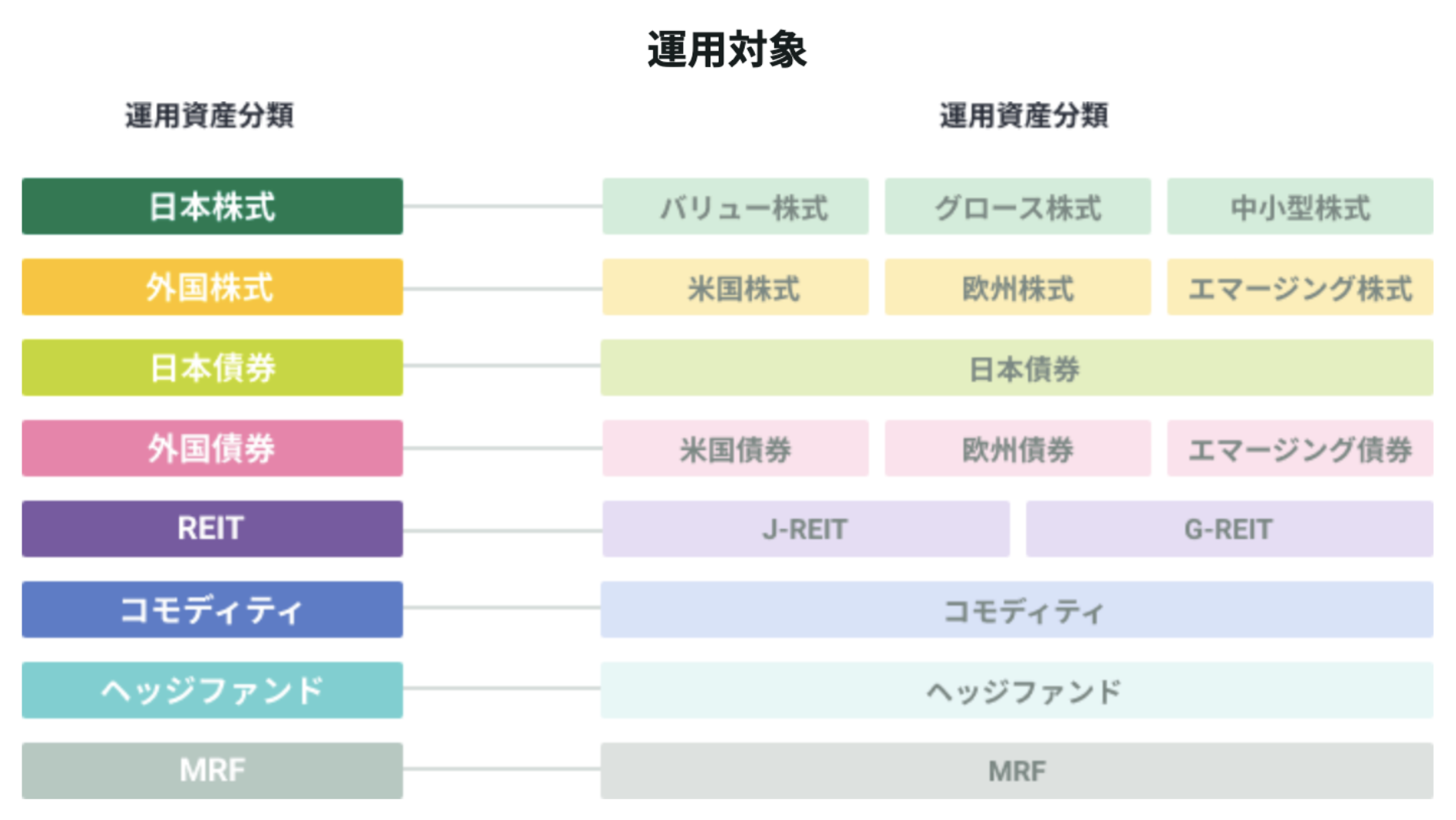

運用対象はsmbcファンドラップ専用の15本のファンド

一般的なアクティブファンドやパッシブファンドを買うのではなく、このファンドラップ専用の金融商品で運用するとのこと。

それは・・・どうなのでしょう。正直、専用とか限定とかどうでもいいのでしっかりリターンを確保してほしいのが本音です。ヘッジファンドなどが入っているのは、個人投資家がなかなか辿り着かない運用先なのでメリットなのかもしれません。

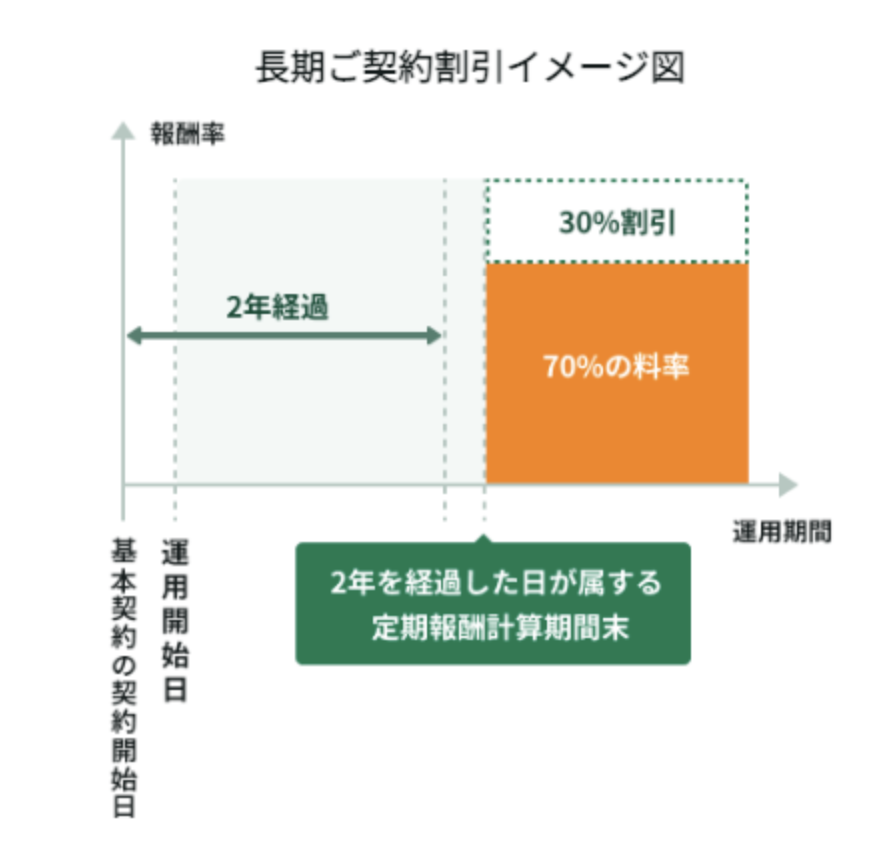

長期契約割引がある

自動更新で長期で契約をしてくれれば、手数料を30%割引してくれるとのことです。

最初に長期を決め込む人であればメリットしかありませんが、運用成績が悪くても2年間解約できないのは厳しくないでしょうか?

SMBCからすれば、2年契約してくれれば十分に人件費など考慮しても利益が出る計算になるのだと思います。

個人投資家としては、いつでも逃げれるように長期契約は避けた方が良いかと思います。

何よりもいつでも解約できるという柔軟性は投資に置いては何よりも重要です。

手数料は?

smbcファンドラップの手数料は固定報酬型と成功報酬併用型があると上記で記載しました。

それぞれの手数料は以下となっています。

Ⓐ固定報酬型(基本報酬率:上限年率1.54%<消費税込>)

お客さまの純資産総額に応じた基本報酬率をもとに計算した基本報酬額を、原則として四半期ごとにお客さまの運用資産からお支払いいただきます。

Ⓑ成功報酬併用型(基本報酬率:上限年率1.21%<消費税込>、成功報酬率:該当利益に対し一律11.0%<消費税込>)

基本報酬率をもとに計算した基本報酬額を、原則として四半期ごとにお支払いいただきます。加えて、原則として1年間の運用で一定の利益が出た場合、その利益に対して成功報酬率をもとに計算した成功報酬額を、お客さまの運用資産からお支払いいただきます。

●上記報酬以外に各ファンドに係る信託報酬、有価証券等の売買手数料、信託事務の処理等に要する諸費用(監査報酬を含みます)をファンドの信託財産から間接的にご負担いただきます。

固定報酬型(1.54%)+投資信託の売買手数料、信託報酬

もしくは

成功報酬併用型(1.21%+成功報酬→該当利益に対し一律11%)+投資信託の売買手数料、信託報酬

の2階建てでかかってきます。

固定報酬型と成功報酬併用型、それぞれ運用利回りが変わらないのであれば、当然固定報酬型を選ぶべきだと思います。

しかし、分けているということは、SMBC側も真剣に成功報酬を獲得しにくるのではないかと思います。

一律11%であれば、確実に3%以上の利回りを得られないと固定報酬型の手数料を下回ってしまいますからね。

投資信託の売買手数料は、アクティブ投信であれば3%程度、インデックスであれば0.5%などかかってきます。

信託報酬は1-2%程度です。

従い固定報酬型 or 成功報酬型+1.5% - 5%が追加でかかってくることになります。どう考えても年利回りは6%以上は欲しいところです。

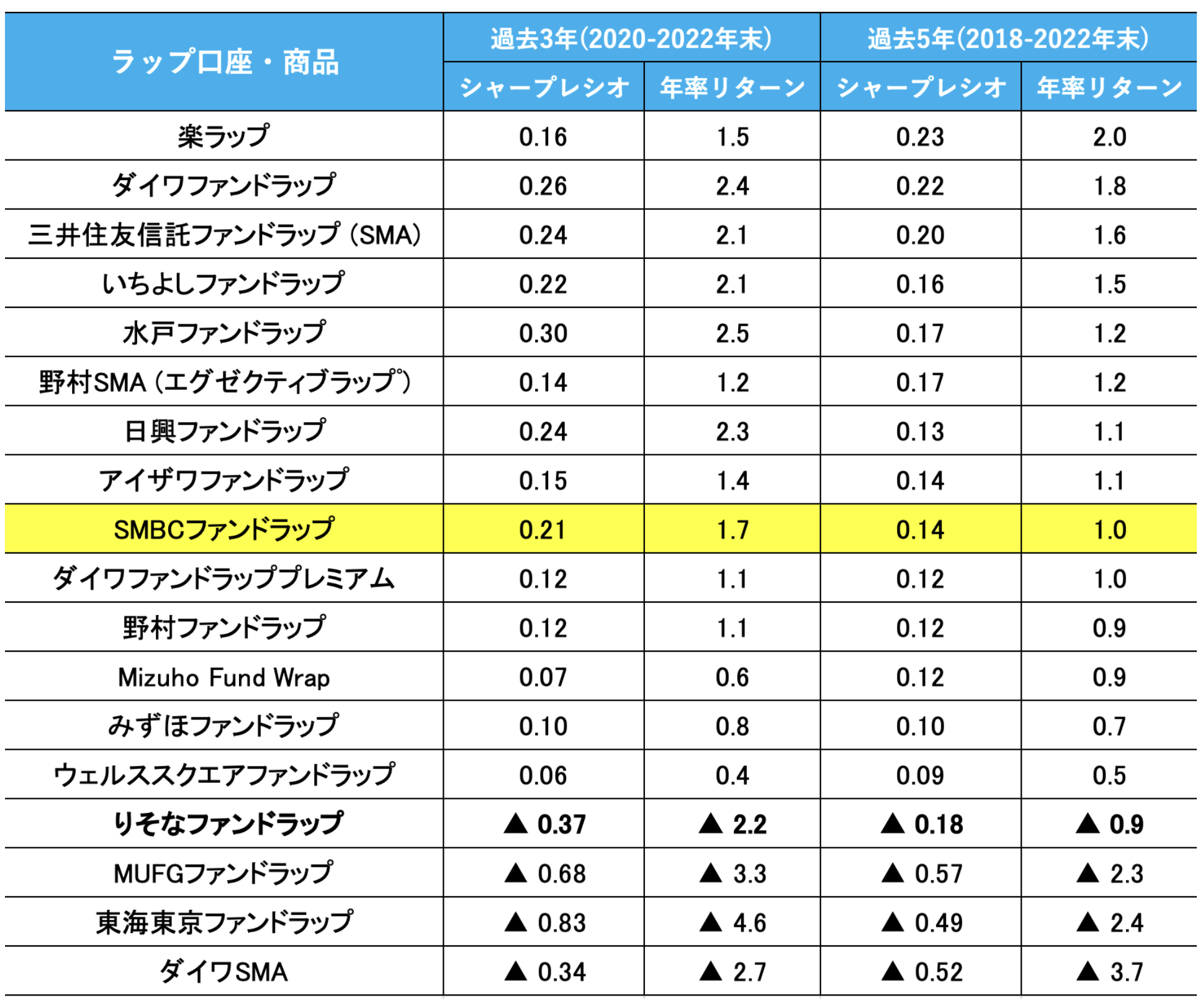

それでは、SMBCファンドラップの実績はどのようになっているのかを見ていきましょう。

年利回り6%程度は欲しい、と言いましたが、それであれば米国インデックス投信のリターンで良いような気が既にしています。

SMBCファンドラップのパフォーマンス(実績利回り)

ファンドラップはオーダーメードですので、ファンドラッピ全体の利回りを見てもおかしな話になりますので、実態を見るのは難しいです。

可能であれば、バランス型は◯%、より安定型は◯%などあればいいのですが、そこでも投資家によりグラデーションがありますので実態はまず掴めません。

ついでに言えばSMBCの場合は資産が◯%到達したら利益確定、損切りなど投資家に委ねている部分があり、より実態が掴めない状況です。

smbcの6つの運用コースイメージ

そんな前提条件の中、以下は金融庁が調査した結果のパフォーマンスです。

運用成績が3年で1.7%、5年で1.0%とかなり厳しい運用ですね。2020年〜2021年はCovid19バブルで相場は30年に一度の上昇相場でした。

その相場を経験しているのですから、年率10%程度は流石に欲しいところですね。

債券価格が暴落した稀有な時代でもありますので、時代に適応できなかったファンドラップは軒並みインデックスをアンダーパフォームしています。

マイナス運用のファンドラップもあります。ひどい有様ですね。参考までに2021年までの成績も掲載しておきます。

| 過去3年 | 過去5年 | |||

| シャープレシオ | リターン (平均年率) |

シャープレシオ | リターン (平均年率) |

|

| ダイワファンドラッププレミアム | 1.54 | 8.1 | 1.15 | 6.0 |

| 楽ラップ | 1.18 | 10.4 | 0.80 | 6.5 |

| Mizuho Fund Wrap | 1.13 | 8.0 | 0.79 | 5.0 |

| ON COMPASS | 1.25 | 11.9 | 0.77 | 6.9 |

| 野村SMA (エグゼクティブ・ラップ) | 1.18 | 7.6 | 0.70 | 4.0 |

| 野村ファンドラップ | 1.17 | 7.8 | 0.69 | 4.3 |

| ダイワファンドラッププレミアム | 1.05 | 8.2 | 0.66 | 4.7 |

| SMBCファンドラップ | 0.98 | 6.7 | 0.63 | 4.1 |

| ウエルス・スクエア ファンドラップ | 1.03 | 5.1 | 0.60 | 2.7 |

| 日興ファンドラップ | 0.91 | 7.7 | 0.54 | 4.1 |

| 水戸ファンドラップ | 1.03 | 6.6 | 0.52 | 3.1 |

| みずほファンドラップ | 0.77 | 5.8 | 0.49 | 3.2 |

| 三井住友信託ファンドラップ (SMA) | 0.93 | 7.1 | 0.48 | 3.3 |

| いちよしファンドラップ ドリーム・コレクション | 0.77 | 7.5 | 0.46 | 4.0 |

| ダイワSMA | 0.53 | 3.6 | 0.32 | 2.2 |

| MUFGファンドラップ | 0.35 | 1.2 | 0.30 | 0.9 |

| 東海東京ファンドラップ | 0.50 | 1.9 | 0.20 | 0.6 |

5年間で手数料控除後で4.1%の平均利回りとなっています。

2020-2021年は異次元な金融緩和を背景にした株式のバブル相場がありました。

そんなバブル期含む5年で平均4.1%の利回りは非常に低いのではないかと思います。

「より安定型」の利回りであれば理解できますが、積極型であれば目を背けたなくなるリターンですね。

上記は金融機関が公に出しても良いとして出している数字ですので、最も良かったものが平均利回り4%だったのではないでしょうか。

SMBCファンドラップの評判と口コミ

あまり良い評判は見つかりませんでした。

日経平均が下がるたびに、私が保有してるSMBCファンドラップが悲惨なことになっているw 去年の12月⇒今年10月にかけて500万⇒486万

手数料込みで‐14万。まぁ自分が運用してたら-100万だろうなw

ここは気長に見守ってみましょう pic.twitter.com/qFHRqH2Ev3— マヤギス@仮想通貨敗北者 (@mayagisu_) October 23, 2018

「特に顧客のリスク許容度に応じて投信で運用する「ファンドラップ」からの流出が目立った。野村証券の「野村ファンドラップ日本株」や三井住友DSの「SMBCファンドラップ・日本バリュー株」は流出超だった。」https://t.co/G6dAFh5uhI

— Keiichiro Ono (@c_z) July 14, 2021

SMBCファンドラップの運用報告書キタ。ざっと100万くらい評価額減っててわろた。元に戻るまで耐えるしかない。

— ひな@3年後に家を買う! (@hina_yonhyaku) April 8, 2020

SMBCファンドラップ全然ダメだな。

寧ろSMBCに普通預金した方がマシなレベル。— nekora2520 (@nekora2520) January 28, 2021

まとめ

SMBCファンドラップについて取り上げました。基本的にはダイワファンドラップ、野村ファンドラップなどと大きな違いは見当たりません。

→運用実績が悪く評判がひどい!?儲かった!?大和証券の「ダイワファンドラップ 」を利回りや手数料を含めて徹底評価!

→【金融庁も指摘】ファンドラップで大損してひどい結果に?結局儲かった?「野村ファンドラップ」を取り上げながら徹底評価!

手数料高めのリターンいまいち、という感じです。大手の金融機関が売り出すことで、売れるような商品の代表例と言えそうです。

より良い投資先はいくらでもあるかと思います。