ここではBMキャピタルの手数料と税金についてまとめます。

ヘッジファンドの手数料体系についての基本は以前に以下の記事で掲載しています。

→ ヘッジファンドの手数料体系を投資信託と比較!ハイウォーターマーク方式とは?

以下は網羅的にBMキャピタルに関して説明している記事になります。

では実際に手数料や税金がどうなっているのかを紐解いていきたいと思います。

BMキャピタルの手数料

一般的に、ヘッジファンドには管理手数料(ファンド運営費用を賄う)と成功報酬の2つが存在します。

投資信託も管理手数料が徴収されますよね(運用がどれだけマイナスでも徴収されます)。

管理手数料はどこのファンドを購入してもかかってくるものです。成功報酬はヘッジファンド特有の手数料です。

成功報酬は運用リターンに対して掛かってくるものです。例えば年率20%の運用益があれば、そこから成功報酬分が引かれます。

ヘッジファンドではなぜこのような成功報酬があるかというと、相場に鬼気迫る思いで向かい結果を出すには当然報酬が高くなければならないからです。

多くの投資家の資産を預かり、マイナス運用を出してしまわないか?

真剣に投資家のことを考えるのであれば相当なプレッシャーがかかってしまいます。

また、この成功報酬があるからこそ、ヘッジファンドには優秀なファンドマネジャーが在籍します。

そもそもは投資信託などで運用していたマネジャーが多いですが、一般の公募投信ではファンドマネジャーも柔軟な運用が不可能です。

自分の腕次第でパフォーマンスがいる環境にいません。

また報酬もほぼ固定給なので、モチベーションを維持するのは難しく、やはり優秀なファンドマネジャーから順にヘッジファンドに転籍していきます。

サラリーマンの独立起業と考え方は同じです。

この独立して死に物狂いで相場に取り組み結果にこだわる姿勢が、投資家との利害と一致するのです。

最近はSDGsなど社会貢献性の高いファンドなどが出現していますが、筆者はとにかく結果にこだわってほしいです。

その点、ヘッジファンド投資はかなり私と利害が一致します。

リターンの高いファンドは手数料が高い傾向に

ヘッジファンドの運用で、どうしても投資信託などに比べて手数料が高いと感じてしまい投資を躊躇してしまう人も多いです。

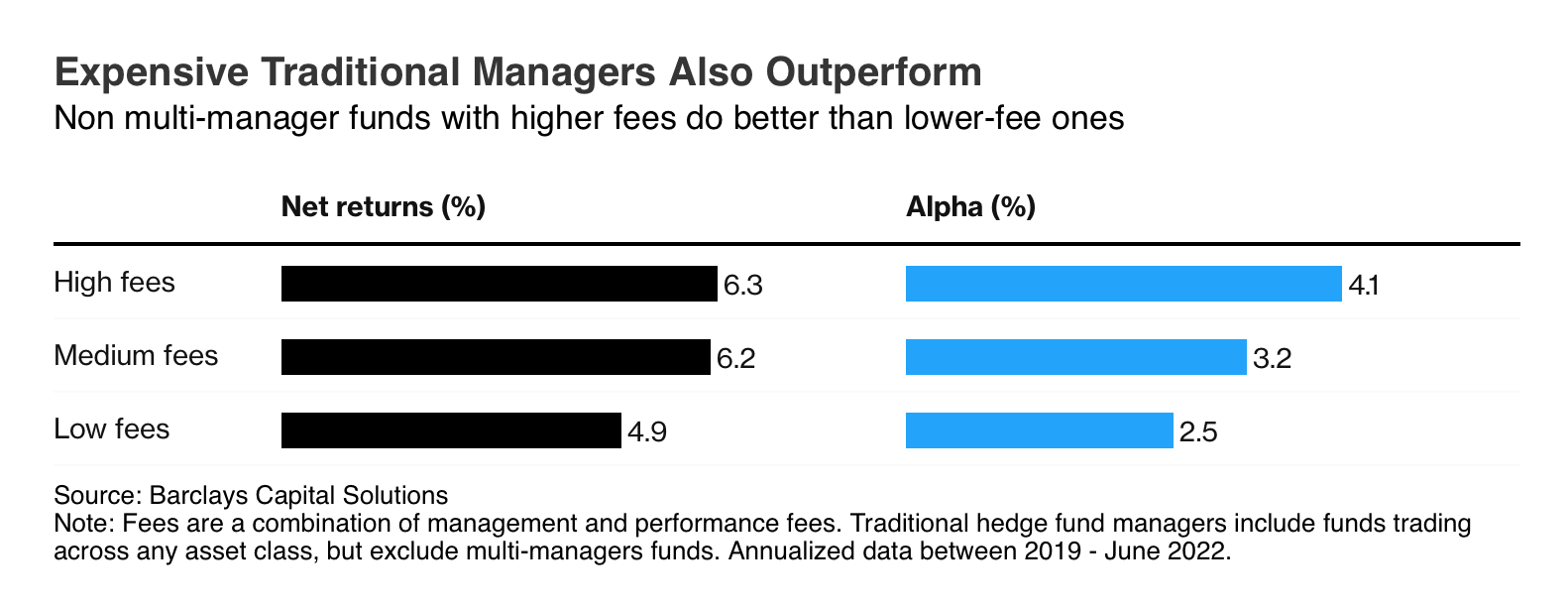

しかし、実際は手数料が高いファンドの方が高いリターンを獲得しているというデータがあるのです。

バークレイズのキャピタル・ソリューションズ・グループによる最近の調査によれば、最も高い料金を徴収するヘッジファンド会社はより安価なところよりも長期的に高いリターンを上げる傾向があった。高額料金のファンドは業界の著名企業である場合が多い。バークレイズは約290のヘッジファンドの手数料とリターンを調査した。

資産の一定割合やコストの一部を課す「伝統的な」ファンドの中では合計手数料が高い企業の方が優れた純リターンとアルファを生み出したことも分かった。

世界的に高い手数料の方がリターン(Alpha%)を出せる背景には、調査費、優秀な人材など精鋭が真剣にファンド運用に取り組んでいるからに他なりません。

筆者の場合、ヘッジファンドの手数料が安い場合、本当に高いリターンを出してくれるのか心配になってしまいます。

安易に手数料の安いファンドを選び、リターンなしではそれは機会損失になりますし、マイナスが出てしまえば目も当てられません。

BMキャピタルで利益確定した後の税金

BMキャピタルで利益確定した場合は総合課税となります。

課税方式には総合課税と分離課税があります。

総合課税は会社から給料を貰う際と同様の課税方式、分離課税は株式のキャピタルゲイン、配当などによる利益を確定した時にかかる税金です。

総合課税の税率は個人の所得に応じて変わります。譲渡課税はは税率20.315%(所得税15.315%、住民税5%)が発生します。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

税率に関しては年収が700万円ほど以上の人からすれば、譲渡課税の方が有利かもしれません。しかし、本来気にしなければならないのはリターンです。

また、BMキャピタルの投資に関しては長期投資がメインですので、例えば定年退職後に利益確定ができればその税率は大きく下がるはずです。

その際に段階的に取り崩ずなどかなり工夫ができるはずです。法人に資金がある人は、法人で投資することも検討できます。

この辺は担当者と相談すると良いと思います。

→ 【体験談】BMキャピタルに申し込みを行う方法とは!?出資をする際の問い合わせの方法から面談の内容を含めて長期投資家がわかりやすく解説。

まとめ

分離課税方式である通常の株式投資はキャピタルゲイン税と配当課税は20.315%の税金が課されます。

一方、国内老舗ファンドのBMキャピタルは給与と合算の総合課税方式での課税となります。

本質は税率ではなく、如何にリターンを取ることができるかという点ですので税金に関してはほどほどに、リターンに着目していきましょう。