ヘッジファンドときくとニュースでは聞いたことはあるけど馴染みがないという方が殆どだと思います。

高いリターンを目指せるファンドであるとざっくりとしたイメージだけ持っている方も少ないないでしょう。

ヘッジファンドについての理解が曖昧なままで安易に巷でヘッジファンドとされるものに投資するのは大きな危険を孕んでいます。

そもそも全ての方にとってヘッジファンドが最適な選択肢というわけではありません。

本日は、そもそもどのような方がヘッジファンド投資に向いていないのかを解説します。

その上でヘッジファンドへ投資をして大きな損失を被らないために必要なポイント、そして具体的な始め方について詳しくお伝えしていきたいと思います。

ヘッジファンドへの投資をおすすめしない人とは?

まずは、ヘッジファンドへの投資をおすすめしない人についてお伝えしていきたいと思います。

投機的な高いリターンを追求したい方

投資家の中には1年で2倍以上に増やしたいなどの野望を持っている方もいらっしゃると思います。

そのような方にとってヘッジファンド は適していません。

投機的な高いリターンを目指したい方は自分で先物トレードを行ったり、個別株投資を実践していくのが最善手です。

ただ、実際にヘッジファンド投資をやってみた、現役投資家歴10年の筆者が断言します。

マーケットから大きなリターンを得るのは並大抵のことではありません。

適性のある方が真剣にずっとチャートをみて研究して、ようやくマーケットから大きなリターンを得られるようになるのです。

本業が忙しい方や覚悟がない方以外は、相場で稼ぐという道は諦めた方がよいでしょう。

→ 個別株投資は難しい?悲惨な結果でもうダメとなる前に!ETFや長期投資に適したファンド運用を真剣に検討しよう。

ヘッジファンドは相場環境に依拠しない安定したリターンを出して複利で資産を積み上げていくことを至上命題とするファンドです。

中には投機的なトレードをするヘッジファンドも存在しますが、そのようなファンドは反対に大きく資産を失ってしまう可能性もあります。

長期間にわたって複利の力を活用しながら資産を形成したい方にこそ適した選択肢となっています。

資産形成こそ急がば回れなのです。

手数料が低い金融商品しか投資したくない方

近年、インデックス投資が浸透したことで、兎に角手数料が低い金融商品を選好する方が多くなった印象があります。

確かにインデックス投信と比べると、以下の通りヘッジファンドの手数料は高くなります。

| ヘッジファンド | インデックスファンド | |

| 購入手数料 | 有 | 無 |

| 管理手数料/信託手数料 | 有 | 有 |

| 成功報酬手数料 | 有 | 無(有りの投信も存在) |

ヘッジファンドの特徴としては成功報酬型の手数料が設定されていることですね。

成功報酬手数料とは管理手数料を差し引いた後のリターンに対して一部をヘッジファンド側が手数料として頂くというものです。

ヘッジファンドの利益の多くは、この成功報酬手数料となります。つまり、リターンを出すインセンティブが高いのです。

ここで重要なのは本質的に重要なのは手数料ではなくリターンだということです。

企業でも最終的な利益というのは売上から原価や経費等を差し引いて算出されます。

上記の例でいう売上がリターンであり、原価や経費が手数料です。

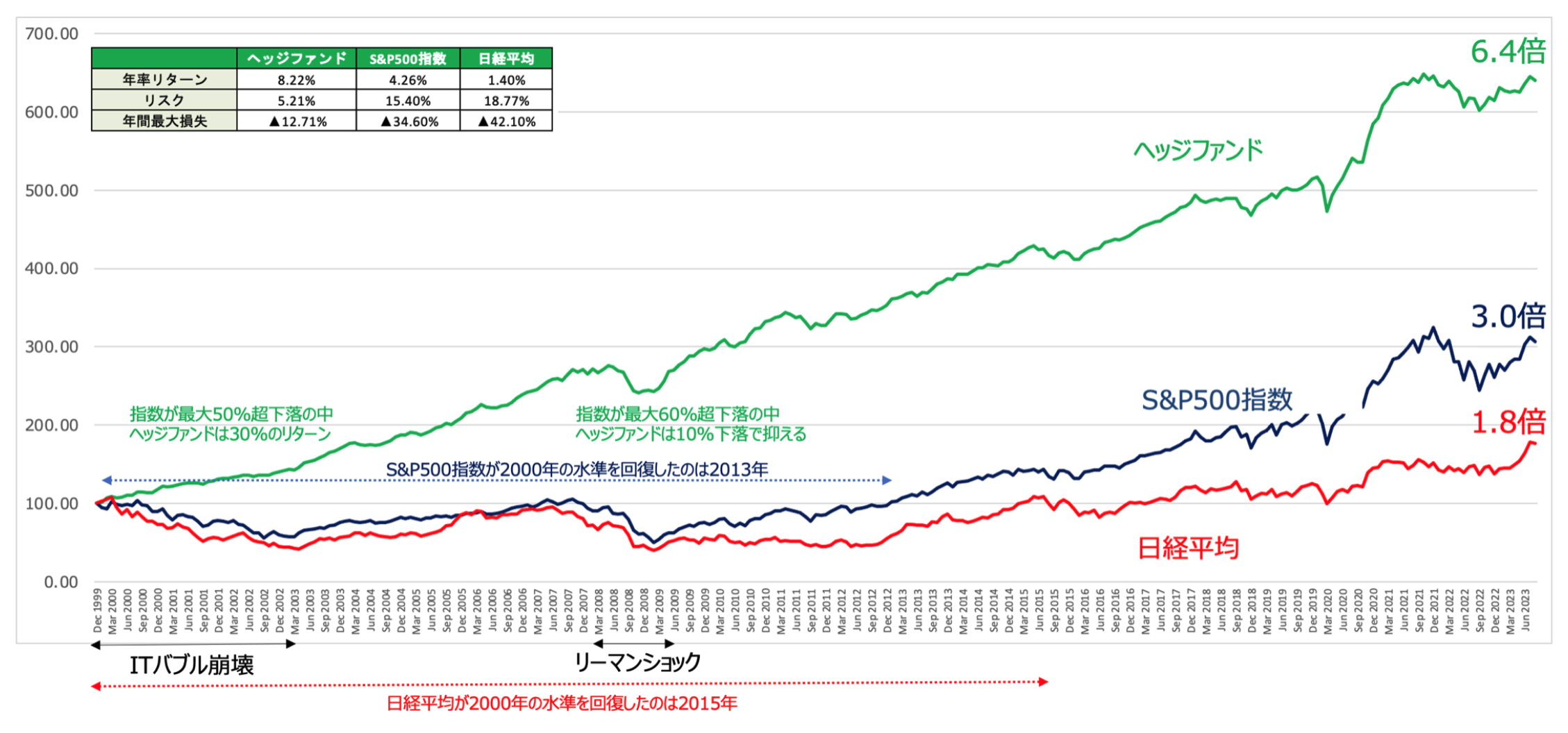

以下はヘッジファンドとS&P500指数と日経平均株価の比較です。

ヘッジファンドはS&P500指数や日経平均が被っている下落を抑制しながら安定して高いリターンを積み上げていっています。

ヘッジファンドは暴落局面を回避しながら安定して高いリターンを叩き出している

ヘッジファンドは最終的なリターンという本質をみることができる方に適した選択肢ということになります。

投資できる資産が少ない方

投資信託はネット証券などでは100円から投資できたりします。

投資信託は公募の投信なので広く一般から資金をあつめるために出資金の閾値を低く設定しています。

しかし、ヘッジファンドは先ほどもお伝えしたとおり私募ファンドなので出資者の数にも制限があります。

そのため、一人当たりの出資額に高い閾値を設けています。

例えば世界最大のヘッジファンドであるブリッジウォーターアソシエイツは約75億ドル(約1兆円)以上の資産がある投資家からしか資金を受け入れないとしています。

大規模な機関投資家の資金しか受けつけないということですね。

Bridgewater, founded in 1975 by Ray Dalio, the billionaire investor, generally requires that clients have at least $7.5 billion of investable assets in order to put money into the hedge fund.

ヘッジファンド黎明期の日本のファンドであれば1000万円から受け入れているファンドも存在しています。

とはいえ、投資信託よりは間違いなく投資するハードルが高いのは否めないですね。

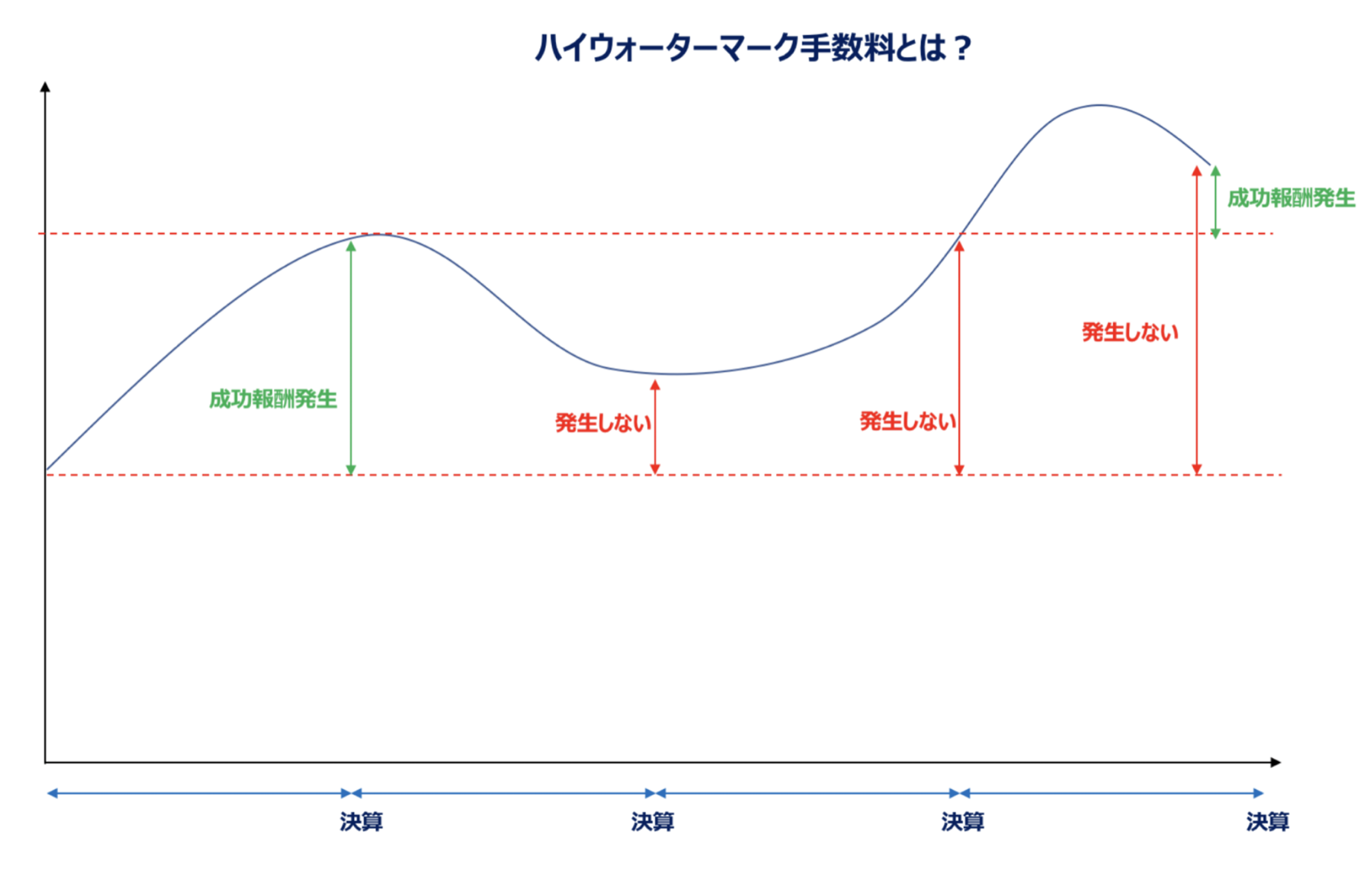

コラム:成功報酬手数料で適用されるハイウォーターマークとは?

ヘッジファンドの成功報酬はハイウォーターマーク形式が基本となります。

ハイウォーターマークというのは過去に到達した最高値を超過した部分に対して発生する成功報酬のことを意味します。

例えば以下の図をご覧ください。

3つ目の決算は2つ目の決算の時の基準価額を超えていますが、1つ目の決算の時の基準価額と同額なので成功報酬は発生しません。

4つ目の決算の時には1つ目の決算の時の基準価額を超えている分に対してのみ成功報酬手数料が発生します。

フェアな手数料形態であるということができるでしょう。

ポンジスキーム等の詐欺ファンドの見分け方を知らない方

ヘッジファンドは私募ファンドです。そのため、一言にヘッジファンドといっても玉石混合です。

ポンジスキームファンドも一定数存在しています。

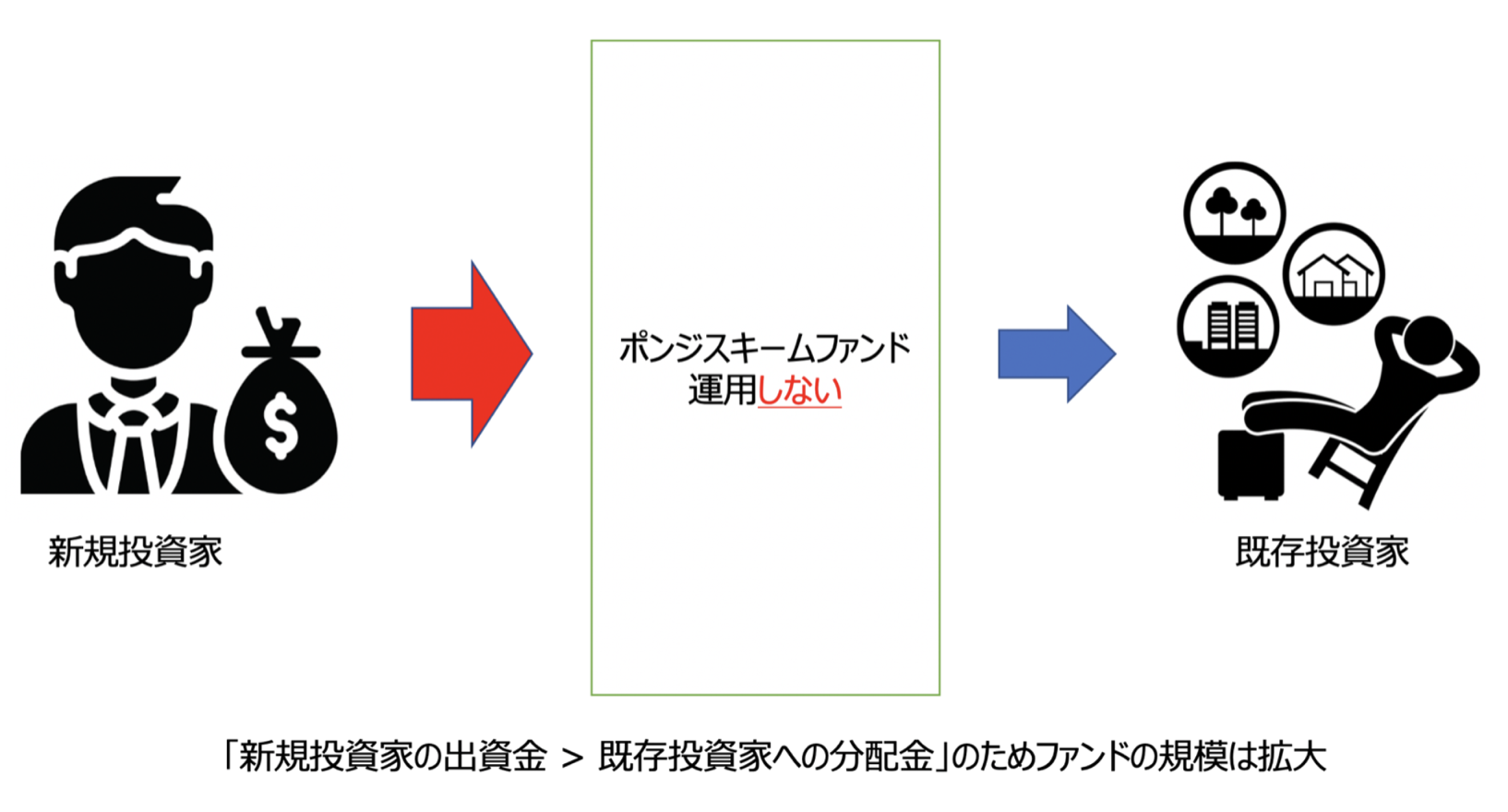

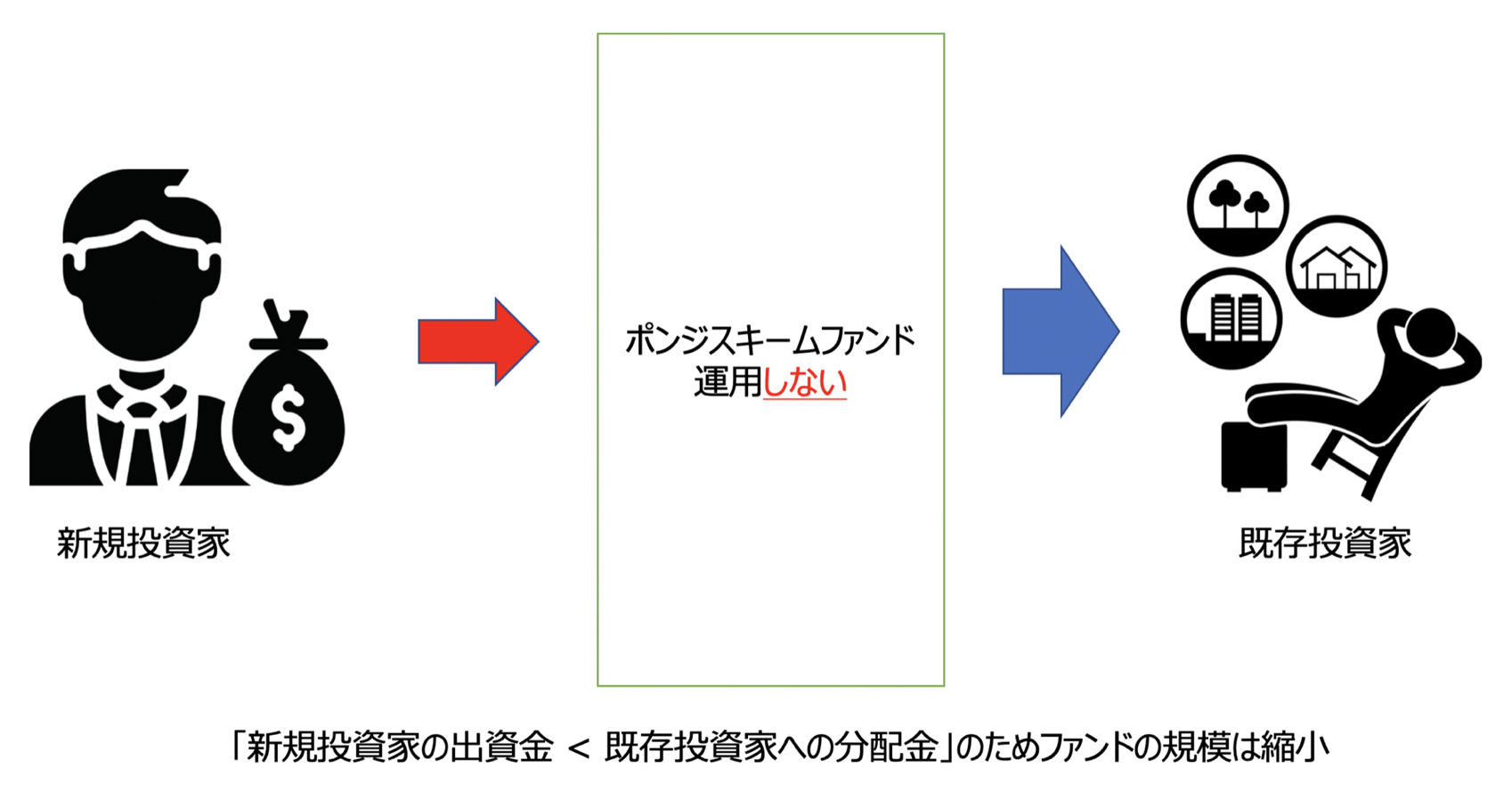

ポンジスキームとは新規投資家から集めた資金を運用せずに既存の投資家に分配する詐欺スキームです。

新規投資家からの出資が既存投資家への分配を上回り続ける限りファンドは存続します。

しかし、新規出資者の資金より既存投資家への分配が大きくなる局面で、資金を持ち逃げして蒸発します。所謂、飛ぶというやつですね。

しっかりとしたファンドを見分けることができる選球眼がない方にとって、ヘッジファンドへの投資をおすすめすることは出来ません。

では次の項目で具体的な詐欺ファンドの見分け方を含めてお伝えしていきたいと思います。

ヘッジファンド選びで失敗して大損しないためのポイント

ヘッジファンド選びで失敗して大損しないためのポイントについてお伝えしていきたいと思います。

元本保証を匂わせているファンド

投資において元本保証というのはあり得ません。マーケットに資金を投じている以上、価格変動リスクを必ず負うからです。

定期預金ですら銀行が倒産したら1000万円以上の資金については保証されません。

元本保証を匂わせていたり、明らかに毎月プラスのリターンを数年続けていると謳っているようなファンドには警戒しましょう。

毎月ずっとプラスのリターンを出し続けるのは本物のプロでも難しいものなのです。投資とはそういうものです。

極端に高いリターンを喧伝しているファンド

極端に高いリターンを喧伝しているファンドも危険です。

投資の神様といわれるウォーレンバフェットですら長期的な年率平均リターンは20%程度となっています。

ポンジスキームの中では年率50%近いリターンを長期間だしているような通常では考えにくいリターンを出しているファンドも存在しています。

ポンジスキームでは新規の投資家からの資金を大量に集めいないといけないので嘘の極端なリターンを喧伝して出資者を募る傾向にあるのです。

解約に不可解な制限がついている

あと、気をつけないといけないのが解約条件です。

ヘッジファンドは一般的にロックアップという解約に期間的な制限がついています。

四半期に一度、半年に一度、一年に一度しか解約ができないという制限をしいています。

これは一人当たりの投資金額が大きいので解約により投資計画が狂ってしまうので、期間を限定して投資計画を策定するために敷かれている制度です。

しかし、怪しいファンドでは解約に不可解な条件が課されていたりします。

例えば、毎月の解約に上限が設けられており、上限に達したら抽選で解約できる人が決定できるというような条件をつけているファンドもありました。

もっと酷いものになると元本の引き出しは不可能で、分配金だけ受け取りが可能というものもありました。

ポンジスキームでは新規の出資者を集めると同時に、既存投資家の元本を繋ぎ止める必要があるので解約させないための条件を付しているケースが多くなっています。このように常識的に考えて不可解な条項が付記されているファンドへの投資は控えるのが賢明です。

ファンドマネージャーの経歴が怪しい

ヘッジファンドにおいて最も重要なのはファンドマネージャーです。

ファンドに投資をするというより、ファンドマネージャーに投資をするといっても過言ではありません。

怪しいファンドではファンドマネージャーが不詳であったり、経歴が怪しかったりします。

いきなり芸術の世界からファンドマネージャーになったり、明らかに経歴が金融と関係ない場合は注意を払いましょう。

投資哲学や戦略が明確になっていないファンド

優秀なヘッジファンドマネージャーが理論に裏打ちされた手法で運用してこそ再現性の高いリターンを得ることができます。

- 何に投資をしているか?

- どのような戦略で投資を実行しているか?

- 過去の事例はあるか?

というポイントをしっかりと面談などを通じて確認をする必要があります。

どれか一つでも不明瞭であれば、疑問をもった方がよいでしょう。

高いレバレッジをかけていないか?

名高いファンドの中でもレバレッジ運用を行いすぎて大きくリターンを毀損しているファンドもあります。

たとえばリーマンショックの時に大きなリターンをあげたポールソン氏は、その後に投機的な投資を行い失敗して大損失を被り顧客離れを起こしてしまっています。

サブプライムローン市場の崩壊や金価格の高騰に賭けて大儲けしたことで知られる著名ヘッジファンドマネジャーのジョン・ポールソン氏は、最近の運用パフォーマンスが著しく悪化し、これまでのキャリアで最も困難な状況に直面している。

ポールソン氏の最大のファンドの一つは今年になってパフォーマンスが50%近いマイナスとなったほか、他のファンドも多額の損失を被っている。その結果、ポールソン氏のファンだった多くの富裕層顧客が資産を引き揚げており、年末までに解約請求が数十億ドルに達する可能性がある。

一発で大きなリターンを狙うような高いレバレッジをかけたヘッジファンドは安定性にかけるのでおすすめしません。

レバレッジなし又は低レバレッジで理論に裏打ちされた手法でリターンを積み上げているファンドに投資をして資産を形成していくことが肝要です。

ヘッジファンド投資の始め方

ヘッジファンドへの他の投資方法はファンドラップ、プライベートバンク(ファミリーオフィス)などがあります。

ファンドラップに関しては以下で詳しくまとめていますが、ファンドラップで運用するポートフォリオの一部にヘッジファンドが入ってくる形になります。

ただし、上記の記事でも述べておりますがファンドラップの運用成績は好ましくなく、そもそもヘッジファンド投資をしたいからファンドラップに頼むというのも違和感があります。

オーダーメイドでポートフォリオを作ってくれるわけで、そこが価値なのでヘッジファンドへ投資してくださいと頼むのも不思議です。

ヘッジファンドを主体としたポートフォリオを作ってくれと頼むのも良いですが、どのヘッジファンドで運用するかは指定は難しいと思います。

プライベートバンクに関しては、UBSやクレディスイスなどに頼むと良いでしょう。

提携しているヘッジファンドで投資が可能なはずで、気に入った投資先があれば頼めば良いと思います。

最低出資額は5億円ほどですので、ハードルは高いですね。

UBSプライベートバンク

まとめ

今回のポイントをまとめると以下となります。

ヘッジファンドをおすすめできない人

- 投機的なリターンを求めている方

- 手数料の高さが気になる方

- ある程度まとまった資産を保有していない方

- 怪しいファンドを見分けられない方

ヘッジファンドを選ぶ時のポイント

- 元本保証を匂わせていないか?

- 極端に高いリターンを謳っていないか?

- 解約に不可解な条項がついていないか?

- ファンドマネージャーの経歴が怪しくないか?

- 運用手法が明瞭か?

- 高いレバレッジをかけて投機的な運用をおこなっていないか?