筆者は現在、日本の不動産に投資をしているヘッジファンド「MLパートナーズ」に大きな資産を預けています。

不動産投資というと一般的には以下を思い浮かべるかと思います。

- ワンルームマンション投資

- 中古リノベーション投資

- リートへの投資

ご存じの通りワンルームマンション投資は利回りが低く、毎月の支払いがマイナスになる物件も数多くあります。

正直いって、ある程度の金融リテラシーがある方であれば選択肢には入りません。

中古リノベーション投資は筆者も経験があります。

リターンは得ることができますが物件選びは難しくリノベや客付け、更に売却まで非常に大変です。

もはや投資ではなく事業といえる代物であり数件手がけた上で諦めました。

リートに関しては後述しますので、ここでの言及は控えます。

本日はなぜ不動産型のヘッジファンドへ投資をしているのか?

なぜMLパートナーズに投資をしているのか?

という点について詳しくお伝えしていきたいと思います。

Contents

なぜ不動産型のヘッジファンドなのか?

ではまず、なぜ不動産型のヘッジファンドなのかという点について順を追って説明していきます。

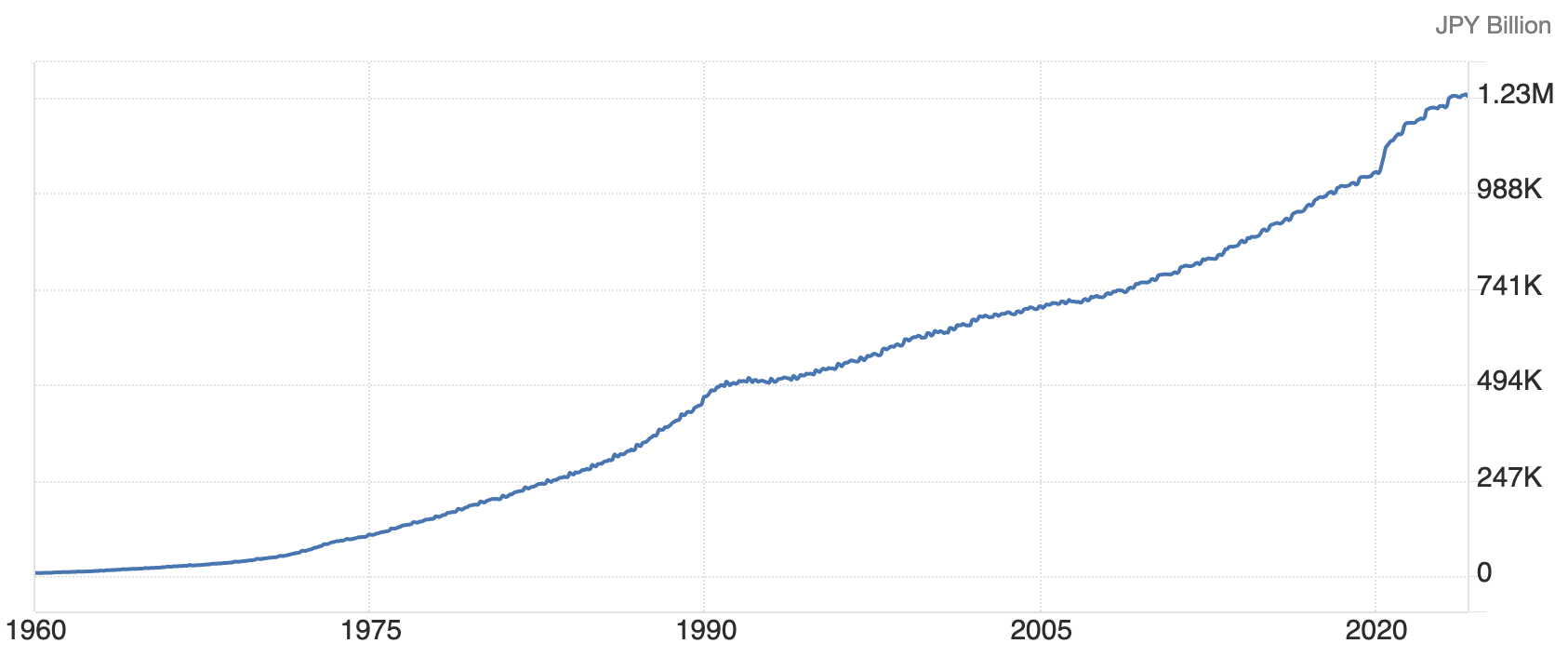

通貨の価値が下落し続ける未来がほぼ確定している

近年んのインフレで実感している方もいらっしゃると思いますが、通貨の価値は基本的に下落していきます。

1971年のニクソンショック以降、ドルをはじめとして金と交換できなくなりました。

そのため、政府の信用のもとに通貨の増発が続き市場に流通するお金の量(=マネーサプライ)は増加の一途をたどっています。

日本のマネーサプライの推移

増え続ける物の価値は減少を続けます。日本円に限ったことではありませんが、通貨の価値は減少をつづけていきます。

そのため、株や不動産に投資を行うことで資産を防衛しながら増やしていく必要があるのです。

不動産市場には大きな情報の非対称性が存在

ここまでは投資の必要性について解説してきました。

ではなぜ今不動産に注目しているのかという点についてお伝えしていきます。

確かに株式も魅力的な選択肢であることは間違い無いです。実際、筆者も株式にも投資をおこなっています。

ただ、不動産には株式にはない特徴があります。それは不動産市場の参加者の間に圧倒的な情報の非対称性が存在しているということです。

株式は上場企業であれば誰でも購入することが可能です。もちろん、プロと素人では銘柄選択力に大きな差があるでしょう。

しかし、投資家であれば誰でもプロと同じ銘柄にアクセスできてしまうのです。

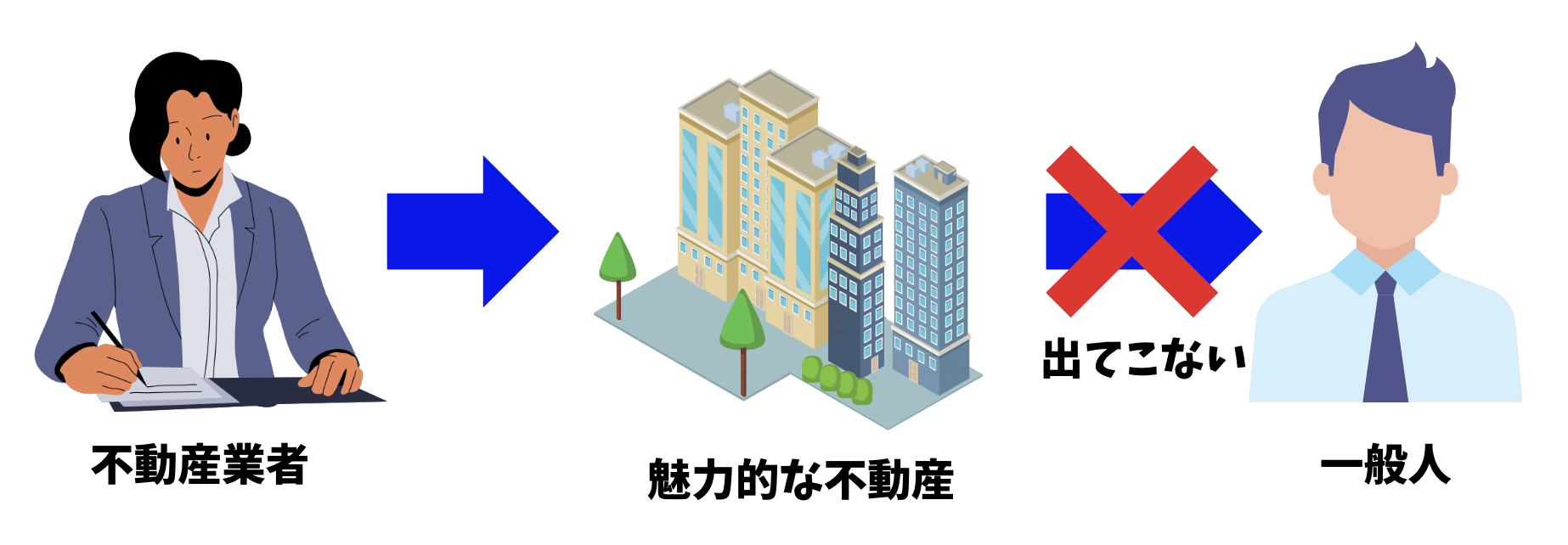

しかし、不動産は全くことなります。不動産は不動産業者にしか開示されない銘柄が数多くあります。

しかも、魅力的な不動産に関しては一般の投資家に出てくる前に既にプロによって売れてしまっているのです。

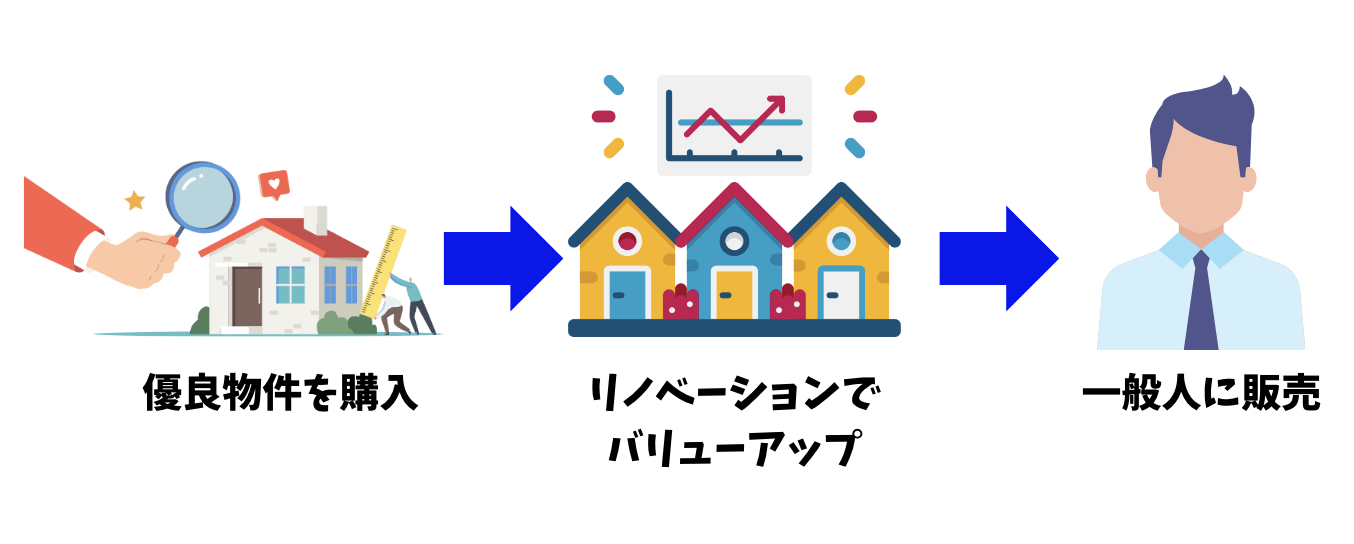

そして、不動産業者は魅力的な不動産を購入した上で、高値で一般投資家や実需に販売することで大きな利益を得ることが可能となります。

また、場合によってはリノベーションで価値を高めた上で一般投資家に販売して大きなリターンを得ることも可能となります。

よく不動産を転がして稼いでいるという大富豪がいるかと思います。

不動産というのは情報を保有している側に回ると株式市場では考えられないリターンを叩き出すことが可能となるのです。

富裕層から超富裕層になるには不動産は避けては通れない道であるといえるでしょう。

上場リートでは大きなリターンは獲得するのが難しい

ここまでの話を聞いてJ-REITに投資をすればいいのではないかと考えた人も多いでしょう。

しかし、リートは2つの点で大きなリターンを獲得するのに適していません。

1点目はリートは基本的に長期保有をすることを前提に物件を購入していることが挙げられます。

不動産で大きくリターンを獲得するためには、値上がり益つまりキャピタルゲインが必要になってきます。

安く買って高く売るを繰り返すことで高いリターンを実現することが可能となります。

しかし、リートでは長期保有のインカムゲイン狙いの物件が多く高いリターンが出にくい構造となっています。

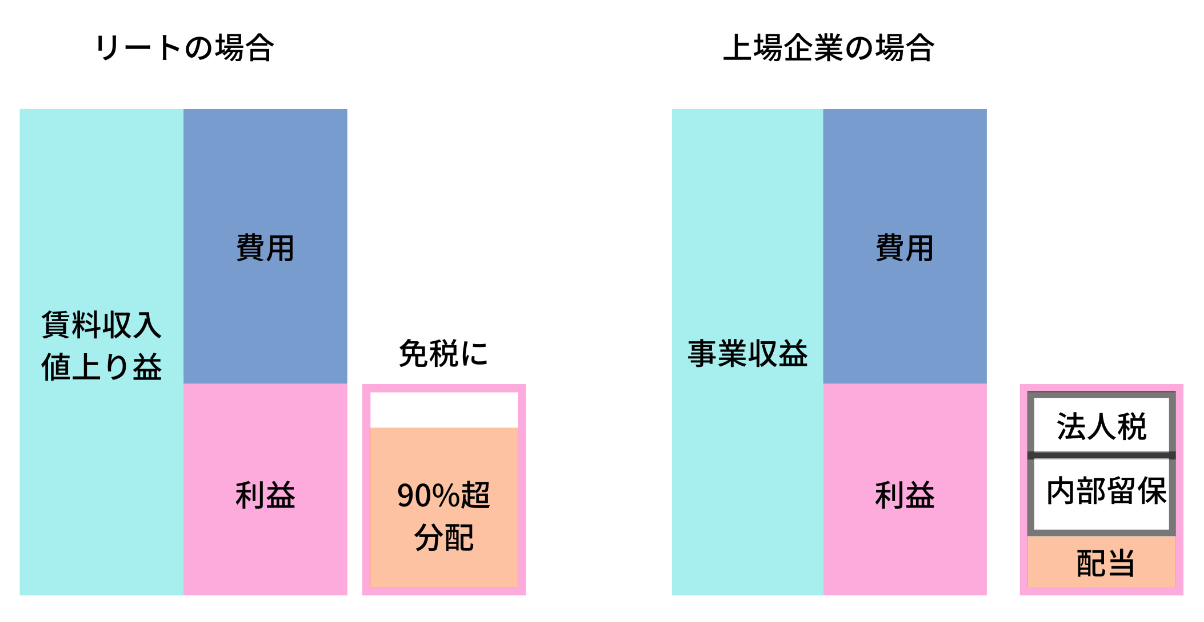

2点目は税制上の問題です。リート法人は得られた利益の90%を投資家に分配することで免税となります。

一見すると、メリットが大きいように見えますが利益を積み上げていくためには非合理的なスキームなのです。

リートでは得られた利益の10%しか再投資を行うことができません。資金が足りなければ新規で募集して希薄化するか、銀行借入を行う必要があります。

特に希薄化の場合は既存株主の持分比率がさがるのでリターンを引き下げることになります。

不動産投資で大きなリターンを得るためにはキャピタルゲインで得た利益を、また別の不動産を購入する原資にしてリターンを得るということを何回も繰り返していく必要があります。リートではこれができないので、不動産投資にダイナミズムを体験することができないのです。

そのため私は不動産投資型のヘッジファンドに投資をして高いリターンを目指すという選択肢を選択しています。

MLパートナーズが有する圧倒的な強みとは?

ここからは筆者が投資しているMLパートナーズの魅力についてお伝えしていきたいと思います。

物件選定は三菱地所や野村不動産出身のエリートが担当

まず、誰が銘柄を選択するのかという点が非常に重要になってきます。

MLパートナーズは三菱地所出身のポートフォリオマネジャーが中心となって投資する物件を選定していきます。

その他にも野村不動産出身者などの業界に精通したプロが収益性の高い物件の選定を行なっていきます。

しっかりと信用力の高い会社で働いたエリート達によって運用されているのも信頼感が高いポイントですね。

東京全域に圧倒的な情報網を有する

先ほどお伝えした通り不動産投資で重要なのは情報格差を利用することです。

MLパートナーズのポートフォリオマネジャーは父親の代から不動産をおこなってきた生粋の不動産家系です。

そのため、東京全域の不動産情報にアクセスすることが可能な状態となっています。

父親が数十年の時間をかけて構築したネットワークから日々膨大な量の収益性の高い物件の情報を獲得することが可能です。

これがMLパートナーズの最大の強みですね。情報量はそのまま収益力に直結します。

日々得られる収益性の高い物件を、三菱地所で培った専門性を元に更に精査して銘柄を厳選していきます。

そして、厳選した物件を仕入れて、高値で販売するということを繰り返していくことで高いリターンを実現することが可能になってくるのです。

東京の不動産は高くなってきていたというイメージを持たれている方も多いと思いますが、それは日本人だからです。

東京はニューヨーク、ロンドン、パリと並ぶ、世界の四大都市です。

東京以外の他の3つに住んだことがある方なら分かると思いますが、東京はまだまだこれらの世界的大都市と比べると安い水準であるということが分かります。

特に今後は資本流出が進むことに伴って短期的な上下はあるかもしれませんが、長期的には着実に円安が進んでいきます。

関連:1ドル200円の時代が迫っている!?超円安になったらどうする?対策を含めて解説!

円安がすすむとドル建やユーロ建で東京の不動産が更に魅力的な水準になるので、更なる不動産価格の上昇が期待できます。

割安な物件が広がる東京の超収益物件でキャピタルゲインを狙い続けることができるという点が筆者が最も魅力的に考えている点ですね。

早いスパンで売買を行いリターンを最大化

先ほどリートが魅力的では無い理由でお伝えした通り、不動産投資の最大の魅力は転売益です。つまりキャピタルゲインです。

賃料収入を収益にすると全体的にリターンが低くなっていきます。

MLパートナーズでは安く仕入れた銘柄をバリューアップしてできる限り早く売却するというサイクルを高速で回転させていきます。

この仕入れから販売までのスピード感によって通常より高いリターンを実現することができるスキームとなっています。

期待できる利回りは驚異の15%-20%

重要なのはどれくらいのリターンが期待できるかという点ですね。

MLパートナーズは物件売却のタイミングによるので毎年安定するかは難しいですが、平均して年率15%から20%のリターンを狙うことが可能です。

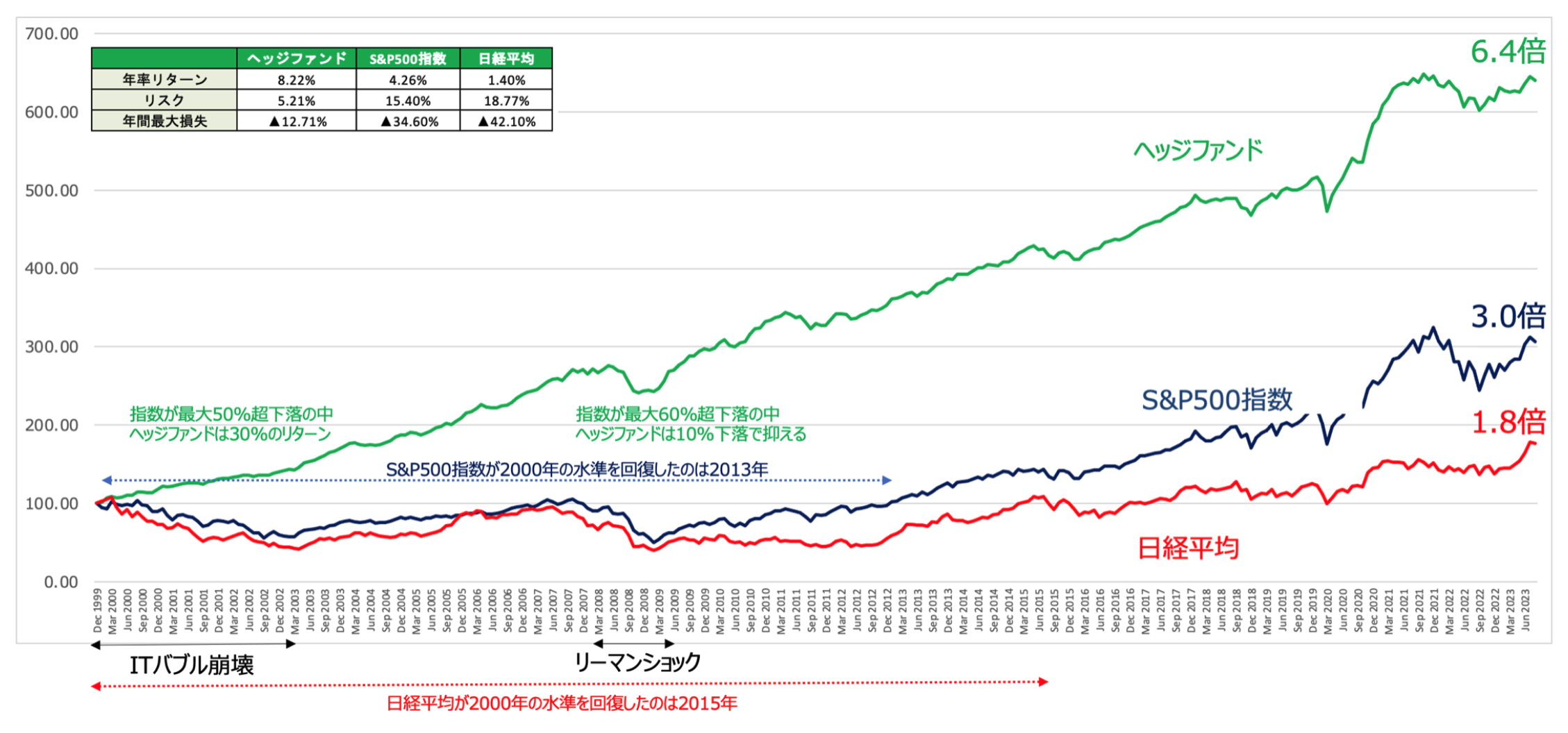

このリターンは流行のインデックス投資(年率4.3%)やヘッジファンド(年率8.2%)の平均リターンを大きく上回るものです。

ヘッジファンドは暴落局面を回避しながら安定して高いリターンを叩き出している

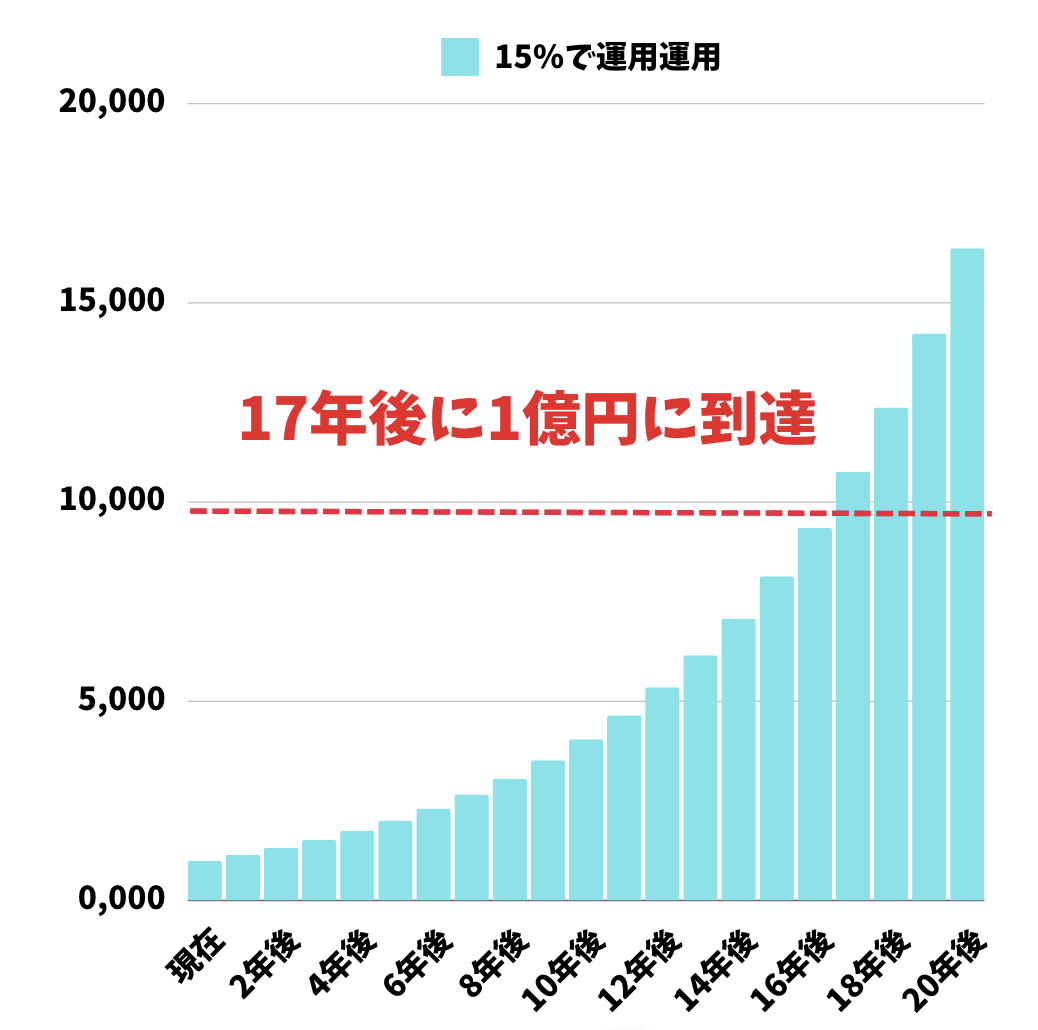

例えば最低出資の1000万円を15%で運用した場合、17年後には1億円に到達することが可能となります。15%というのはあくまで保守的な水準で期待リターンは20%を狙えます。

| 年利15%運用 | |

| 現在 | 1000 |

| 1年後 | 1,150 |

| 2年後 | 1,323 |

| 3年後 | 1,521 |

| 4年後 | 1,749 |

| 5年後 | 2,011 |

| 6年後 | 2,313 |

| 7年後 | 2,660 |

| 8年後 | 3,059 |

| 9年後 | 3,518 |

| 10年後 | 4,046 |

| 11年後 | 4,652 |

| 12年後 | 5,350 |

| 13年後 | 6,153 |

| 14年後 | 7,076 |

| 15年後 | 8,137 |

| 16年後 | 9,358 |

| 17年後 | 10,761 |

| 18年後 | 12,375 |

| 19年後 | 14,232 |

| 20年後 | 16,367 |

まだ、ファンド運用開始から日が浅いですが父親の代から実践している不動産投資の収益率は上記以上の水準で推移していました。

控えめに見積もっても平均的に年率15%以上の収益を期待することができます。

MLパートナーズの過去事例

では、現在判明しているMLパートナーズの投資事例について紹介していきます。

日々収益物件の情報は降りてくるそうなので、投資機会は湧き出るようにあるそうです。情報が価値であるということがよくわかりますね。

内容については極秘とのことで詳しくはお伝えできません。

面談などで詳しく聞いてみたら具体的な事例についてお伝えしてもらえるかもしれません。

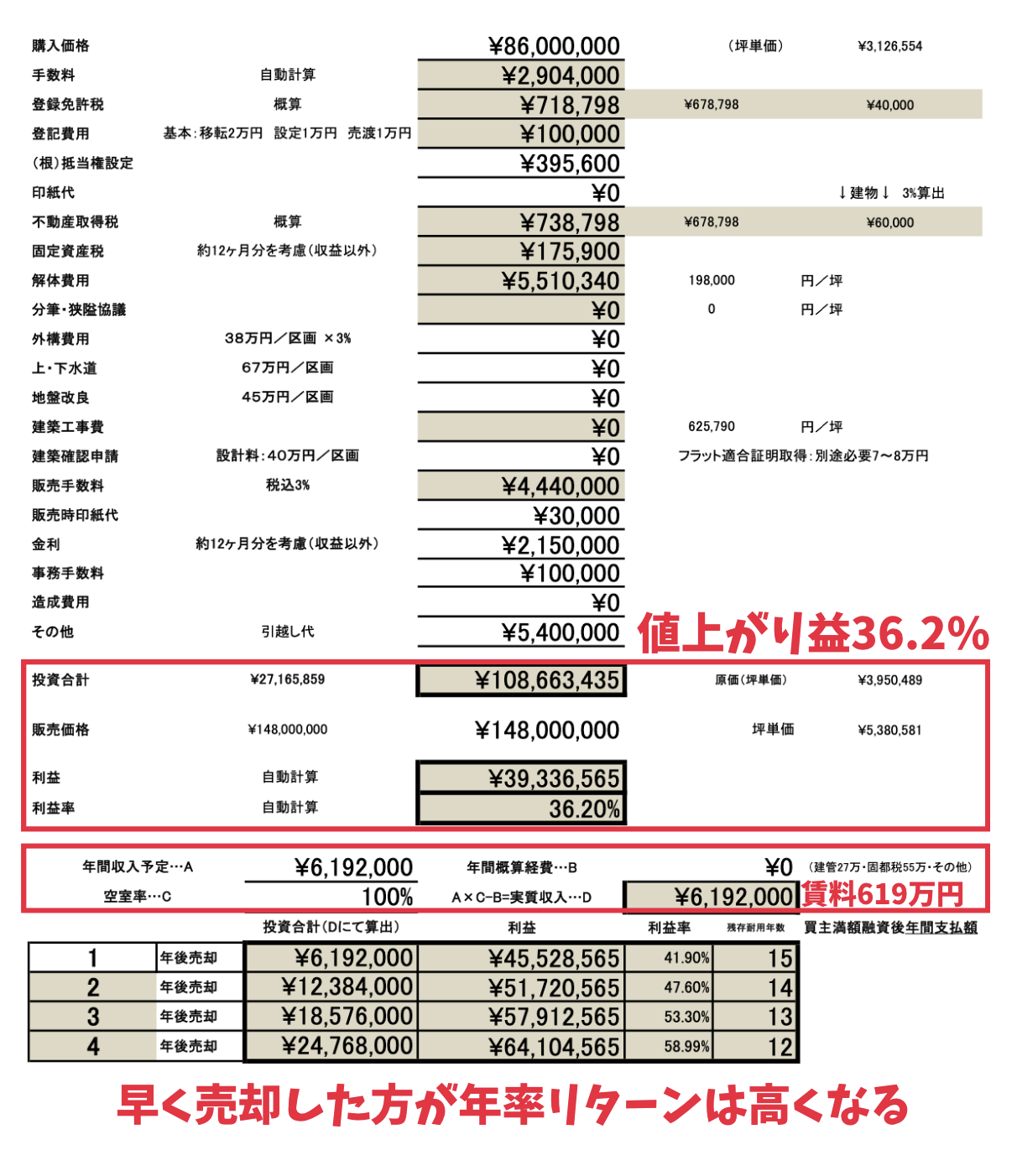

①つ目の事例

まずは1つ目の事例です。キャピタルゲインで36.2%となっています。

8600万円の物件を仕上がり1億866万円で購入して1億4800万円で売却するという流れになっています。

賃料は619万円ですが、正直いって早く売却で回した方が最終的なリターンが高くなることがよく分かると思います。

上記の図はあくまで累積のリターンになります。累積リターンを年率リターンに撒き直したものが以下となります。

| 投資期間 | 累積リターン | 年率リターン |

| 1年 | 41.90% | 41.90% |

| 2年 | 47.60% | 21.49% |

| 3年 | 53.30% | 15.30% |

| 4年 | 58.99% | 12.29% |

収益性の高い不動産はどんどんと早く回転させたほうが収益率が高いことがご理解いただけれる内容となっているかと思います。

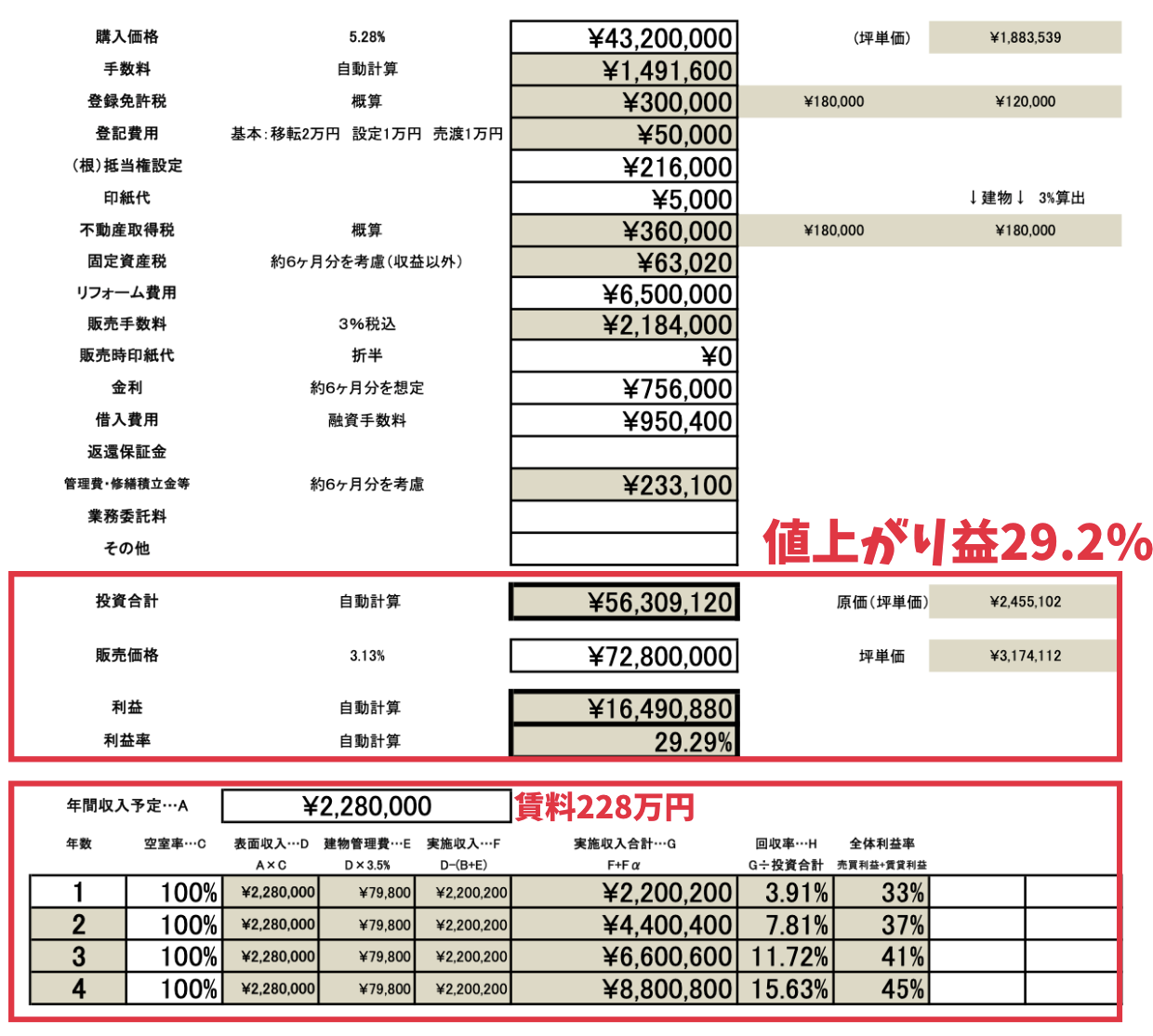

②つ目の事例

2つ目も同様に値上がり益が29.2%の物件です。賃料収入は228万円なので投資金額からすると4%程度ですね。

やはり、賃料にこだわるのではなく早く回転売買していったほうが良いというのがご理解いただけるかと思います。

同じように年率になおすと以下となります。

| 投資期間 | 累積リターン | 年率リターン |

| 1年 | 33.00% | 41.90% |

| 2年 | 37.00% | 17.05% |

| 3年 | 41.00% | 12.13% |

| 4年 | 45.00% | 9.73% |

まとめ

まとめると以下となります。

- 今後も円の価値は暴落していく

- 不動産市場には大きな情報の非対称性があり投資機会が多い

- リートでは高いリターンは難しい

- MLパートナーズは先代からの情報ネットワークの蓄積が強み

- 高速回転売買でリターンを高めている

- 年率15%以上を期待することができる

詳しくは問い合わせを行い聞いてみることをおすすめします。