今回、お伝えするのは直近筆者のポートフォリオで躍動している中国株に投資をしているヘッジファンドである「オリエントマネジメント」です。

中国株というと直近は恒大集団などのニュースもながれパンデミック以降軟調に推移しており良いイメージを持たれている方も多いかと思います。

しかし、相場には「人の行く裏に道あり花の山」という格言があります。株式市場で利益を得るためには、他人とは逆の行動をとらなくてはならないという格言です。

周りで株式投資で資産を築いている人はITバブル崩壊の時や、リーマンショクの時や、パンデミックの時に資産を突っ込んだ人です。

そして、そのチャンスが今まさに訪れているのが中国の株式市場なのです。

中国株に投資をするのであれば被弾を覚悟しないと考えている方もいらっしゃると思います。

しかし、筆者が投資しているオリエントマネジメントは2021年6月の運用開始以降上海総合指数が下落する中において毎年堅調にリターンを積み上げています。

| オリエントマネジメント | 上海総合指数 | 香港ハンセン指数 | |

| 2021年6月〜12月 | 10.84% | 13.34% | ▲19.09% |

| 2022年通年 | 5.70% | ▲15.12% | ▲15.45% |

| 2023年1月〜6月 | 16.91% | 3.64% | ▲4.37% |

| 合計 | 36.96% | ▲10.84% | ▲34.5% |

運用期間2年間の上海総合指数に対する超過リターンは約50%という驚異的な数値となっています。

ハイテク銘柄の多い香港ハンセン指数と比べると約70%もの超過リターンをだしています。

上海総合指数が沈んでいる状況で、このリターンを叩き出しているので、中国株のターンが来た時に驚異的なパフォーマンスを期待できます。

オリエントマネジメントは現地に根ざした情報を元に東大卒の敏腕ファンドマネージャーが銘柄を厳選して投資を行なっています。

直近、恒大集団が破綻して不動産セクターに激震がはしっていますが、筆者も不安になり問い合わせたところ事前に不穏な動きを察知しており不動産セクターに投資はしておらず影響は殆どないとの回答を得ました。さすがの調査力と身のこなしですね。

オリエントマネジメント

それでは今回は中国がなぜ今魅力的な投資対象なのかをお伝えした上で、オリエントマネジメントの魅力についてお伝えしていきたいと思います。

Contents

- 1 世界の著名投資家やヘッジファンドマネージャーが熱視線を注ぐ中国株式市場

- 2 中国は遅れているという常識が既に時代遅れ

- 3 今の中国はまさに1980年代中盤の日本の水準

- 4 コラム:中国経済はパンデミックの中にあってもプラス成長を維持

- 5 新興国が発展する過程で不動産と株と給料の上昇には順序がある?

- 6 中国の株式市場を索引するハイテク産業

- 7 既にGAFAMを追随する構えをみせるBATH

- 8 テスラだけではない!電気自動車(EV)分野は特に注目

- 9 中国株は10年間低迷して割安度が高まっている

- 10 今後人口は頭打ちだけど中国株に投資して大丈夫?

- 11 成長力が高く割安な超高配当株を狙い撃ち!中国株に投資する魅力的な選択肢「オリエント・マネジメント」

- 12 まとめ

世界の著名投資家やヘッジファンドマネージャーが熱視線を注ぐ中国株式市場

株価とは「爆発的に飛翔する瞬間」が必ずあります。日本で言えばバブルに向けて走り始めた1980年代でした。

JAPANESE BUBBLE ECONOMY IN THE 1980s

バブルは1986年に始まり、世界の輸出に占める日本の割合がピークに達した時、その後の4年間で資産は80%増加した。1989年12月29日、日経平均株価が38,915円87銭という歴史的な高値をつけ、日本はアメリカを抜いて世界一の経済大国になるかと思われたが、バブルは頂点に達した。

筆者は30代なので、残念ながら日本バブルが崩壊してくだり坂となった時に生まれた世代です。

しかし、親の世代はバブルに向かっていく高揚感を味わった世代でした。

両親や祖父母から株も不動産も毎日のように上昇してフィーバーしていたという昔話を聞かされます。

以下は日経平均株価のバブル崩壊後も含めた推移ですが、丁度1万円を超えた1985年頃から株価が急騰しているのが見て取れますね。

日経平均株価の値動き

日の出の勢いの国は何がなんでも上がっていきます。勢いが違うのです。そして、その丁度日本の1985年の水準の国として今勢いがあるのが中国です。

中国は劇的な経済発展を遂げているにも関わらず、株価は2010年代低迷してきました。その間も企業収益は拡大しつづけているのにも関わらずです。

つまり、この10年間中国は一貫して株価が割安に推移してきているのです。

実際、この記事の後ろの方で取り上げますが成長率は高いにも関わらず配当利回りが10%を超えるような銘柄もゴロゴロ存在しています。

中国は非常に魅力的な株式市場であるため世界最大のヘッジファンドであるブリッジウォーターを運営するレイダリオも注目して中国で新たにファンドを立ち上げています。

以下は2023年1月のロイターの記事です。

米ヘッジファンド運用会社ブリッジウォーターが中国の運用資産を過去1年間で200億元(29億3000万ドル)に倍増させたことが、関係筋の話や公式データで明らかになった。中国で最大の外資系ヘッジファンドとしての地位を盤石にしつつある。

<中略>

上海政府のデータによると、11月初旬時点でブリッジウォーターの中国国内におけるファンドの規模は約190億元に達していた。その後、フィーダーファンドで27億元を調達した。

さらに映画「Big Short」で有名なマイケルバーリー氏も2022年末、2023年1-3月で中国株に投資(ビッグロング)をしていると報道が出ています。

かつて「投資不可能」とされてきた中国株が、ヘッジファンドにとって再びなくてはならない投資対象となっている。米証券取引委員会(SEC)に提出された株式保有状況の「13F」報告書では、中国政府が新型コロナウイルスを徹底的に抑え込む「ゼロコロナ」政策を放棄したことを受け、ヘッジファンドが昨年10-12月(第4四半期)に中国株を積極的に購入したことが示された。

2008年の金融危機前に住宅市場の崩壊に賭けた「世紀の空売り」で有名になった投資家マイケル・バーリ氏も、中国株をロングにしている。

Bloomberg:「世紀の空売り」バーリ氏も中国株ロング、ヘッジファンドが積極購入

「世紀の空売り」で知られる米著名投資家のマイケル・バーリ氏は、中国に関して今は「ビッグ・ロング」の投資姿勢だ。他のヘッジファンドが中国での経済再開をテーマにしたトレードに冷めた見方を取る中でも、バーリ氏は電子商取引大手のJDドットコム(京東)とアリババグループへの強気な投資を大きく増やしたことが15日の「13F」報告書で分かった。

両銘柄はバーリ氏率いるヘッジファンド運営会社サイオン・アセット・マネジメントの株式ポートフォリオの20%を占める最大の保有銘柄となっている。同氏の成功は、両社が活気を取り戻すことだけでなく、地政学的リスクを乗り越えられるかどうかにも左右される。

レイダリオ氏やマイケルバーリ氏という世界の潮流をいち早く読むことにたけた投資家が注目して資金を投じはじめたのが中国株ということです。

そして、彼らに先立つこと1年以上前に中国株の魅力に気づき投資を始めたのが新興国ファンド運用経験のあるオリエントマネジメントのファンドマネージャーです。

中国は遅れているという常識が既に時代遅れ

では具体的に中国の株式市場の魅力についてお伝えしていきます。中国の株式市場の魅力は理解している。

オリエントマネジメントの概要についてのみ知りたいという方はジャンプ(クリック)してください。

日本はGDPで中国に抜かされたとはいえ、ただ人口が多いだけの後進国であるという認識を持たれている方もまだいらっしゃるのではないでしょうか?

以下は1987年時点の上海です。まだこのイメージのまま止まっている方もいらっしゃると思います。

1987年の上海

しかし、現在は東京の夜景が霞むほどの眩い上海となっています。

筆者の中国人の友人の親族には、1990年代に600万円で買ったマンションが今は2億円となっているとのことで、建物が古くなっても価値が暴騰していることがよく分かります。

上海の現在

深センにも筆者は訪れたことがありますが、「中国のシリコンバレー」と言われるだけあって、近未来的な街並みでした。

ドラえもんが住んでいる未来の街がこれだと錯覚したものです。

深圳の風景

実際に中国の大都市に行くとがらっとイメージは変わると思います。

もはや発展途上国ではなく、超大国として米国と覇を争う国になっているということを念頭において読み進めて頂ければと思います。

今の中国はまさに1980年代中盤の日本の水準

目覚ましい発展を遂げてはいますが、農村部は依然として貧しいのも事実です。

13億人全体の裕福さという指標である「1人あたりGDP」の水準でみると、まさに日経平均が飛翔し出した1980年代中盤の水準となっています。

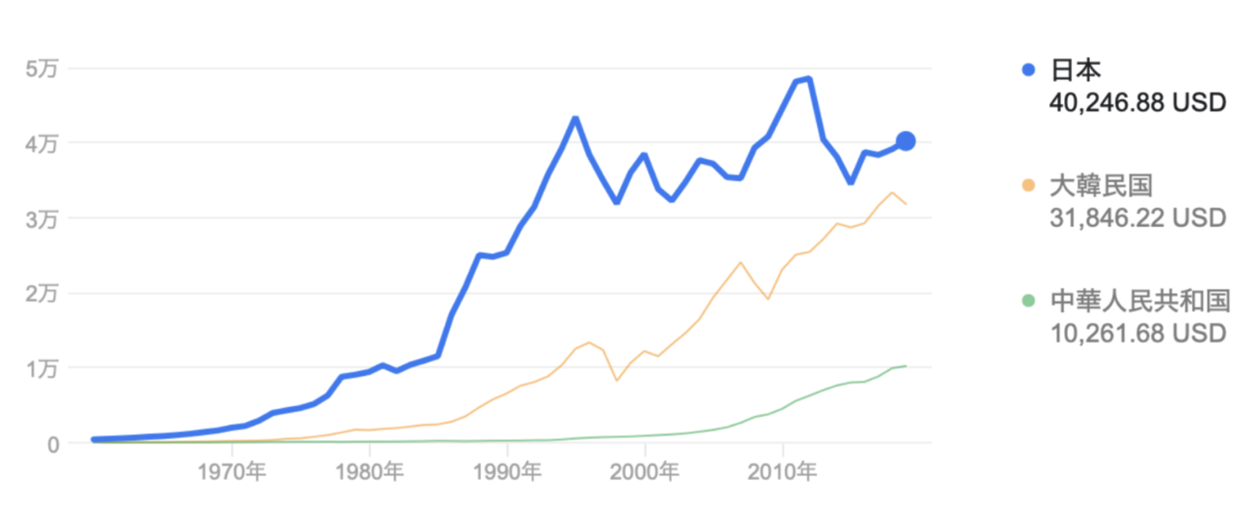

まず以下は現在の日本と韓国と中国の1人あたりGDPです。

中国は10,261USDという水準となっています。つまり年収約100万円というレベルですね。

現時点の日本と中国の1人あたりGDP

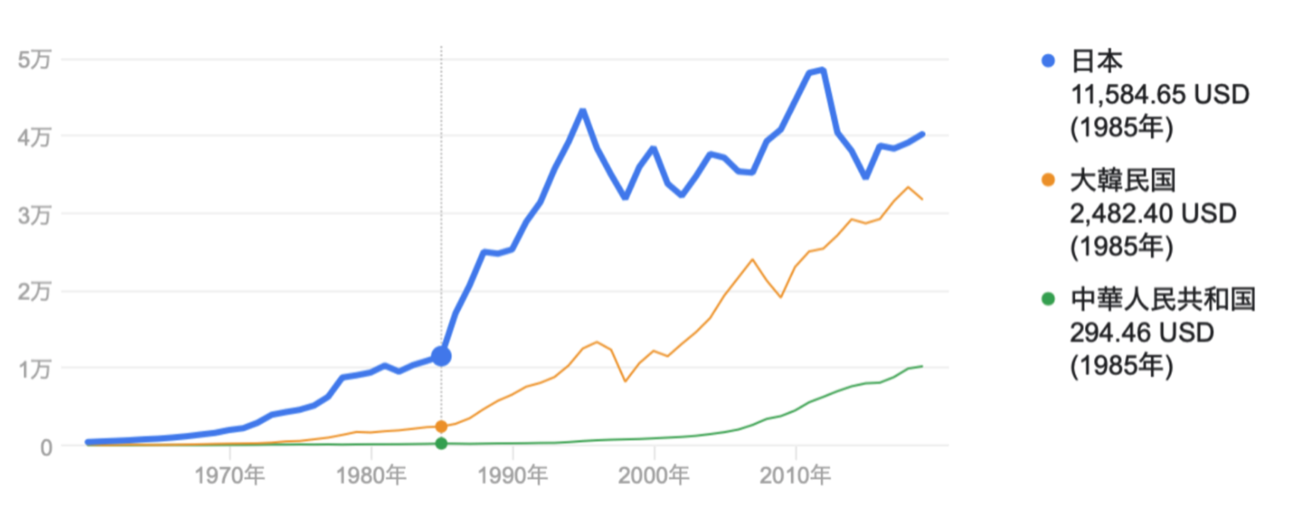

では日経平均株価が急騰を始める1985年の水準は以下の通りとなります。

1985年時点の日本の1人あたりGDPの水準は現在の中国の1人あたりGDPと同水準

日本の1人あたりGDPは11,584ドルと現在の中国と殆ど同水準となっています。

つまり、現在の中国の株価水準は日本のバブルが開始する水準と同じということになります。

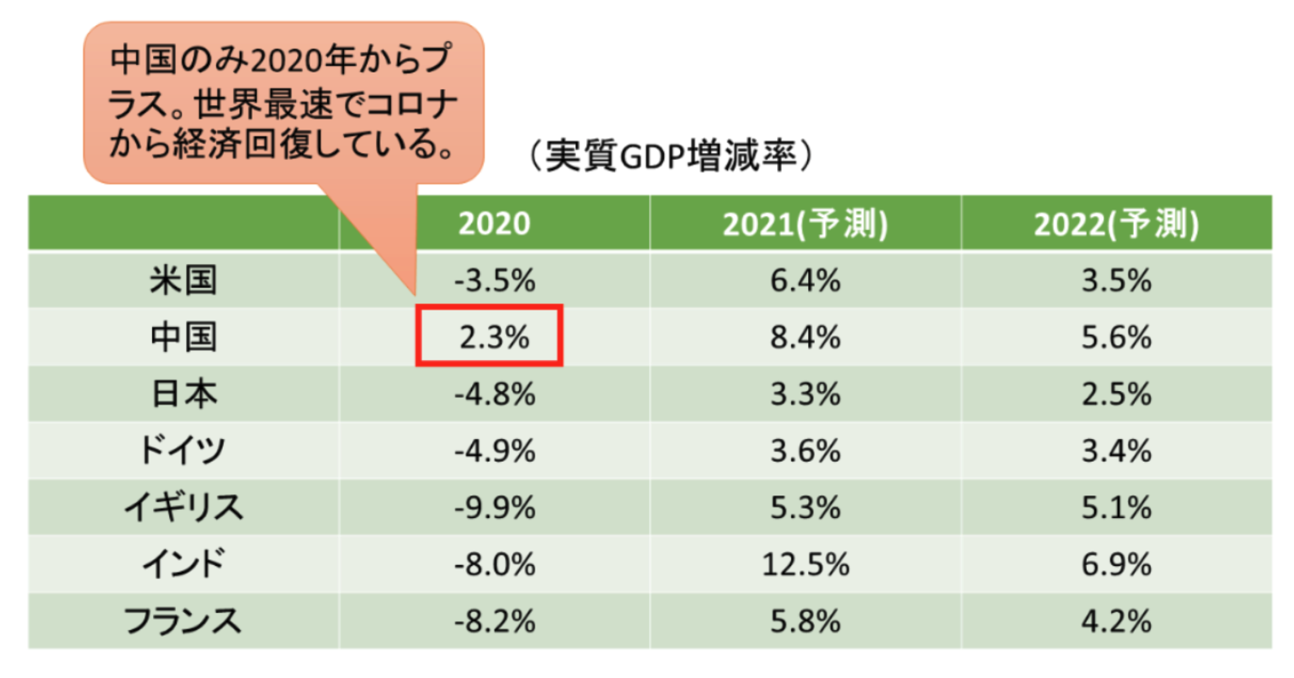

コラム:中国経済はパンデミックの中にあってもプラス成長を維持

更に中国は盤石さはある点も大きなプラスの点です。

パンデミックで日米をはじめとした先進国だけでなくインドすらも沈むなかにあって中国経済はプラス経済を維持しました。

中国を含む主要国の経済成長率の推移

世界経済が厳しい環境になったとしてもしっかりと前進できる力強い経済を有しているということですね。

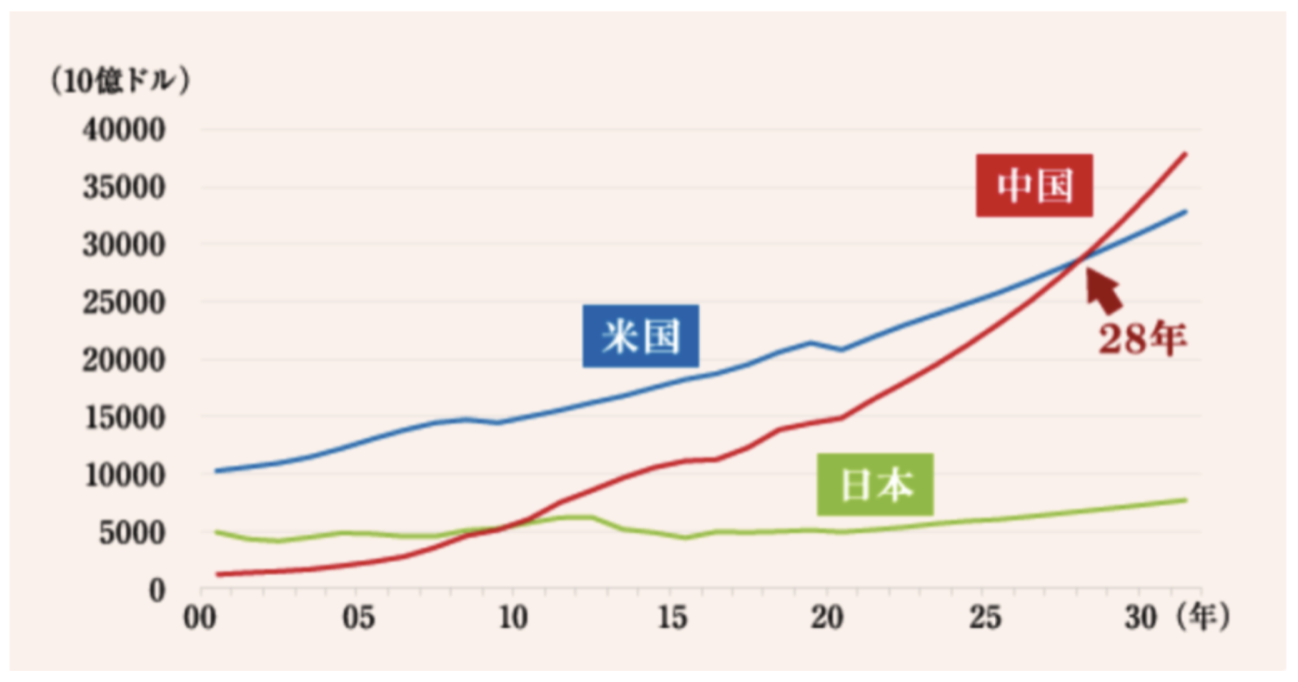

この調子でいくと2030年までには米国を抜いて世界最大のGDPを誇る超大国に躍進します。

2028年に中国は世界第一位の経済大国に

新興国が発展する過程で不動産と株と給料の上昇には順序がある?

高齢者の方であれば実感されてきたかと思いますが、国が発展する過程ではプロセスがあります。

まず、最初に経済が発展し始めると不動産価格が上昇します。住む場所が必要なので実需需要として土地の価格が上昇していくのです。

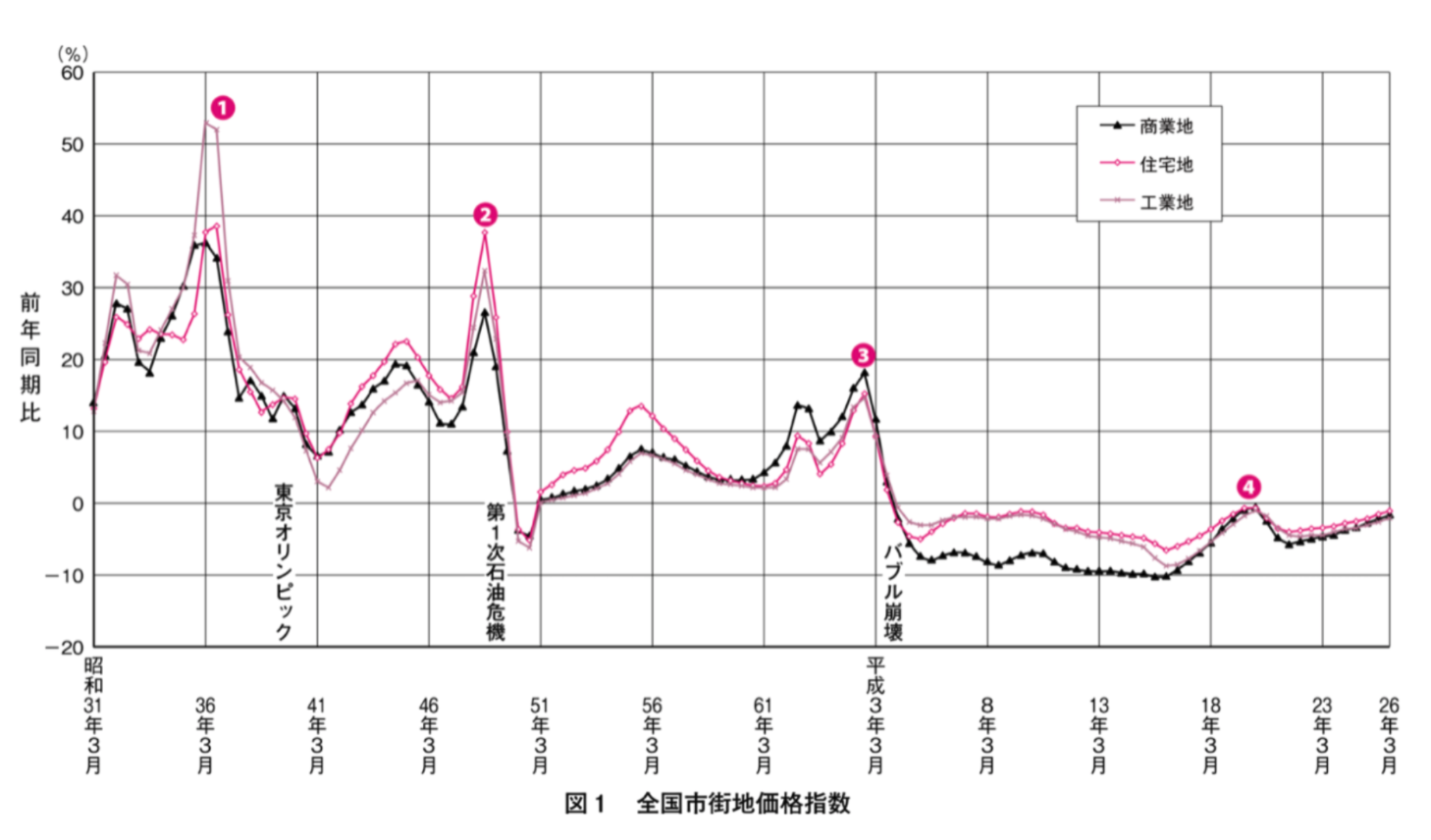

以下は日本の地価の前年度比上昇率の推移です。日本の地価が最も高い上昇を示していたのは昭和30年代後半、つまり1960年代でした。

その後、不動産価格の上昇が落ち着き始めた1980年代中盤から株価が上昇してきました。

当時の水準が先ほどお伝えした1人あたりGDPが1万ドル、つまり年収100万円という水準の時代です。

このころになると、生活にもある程度余裕が出てくる国民が多くなってきます。すると、生活で余った資金を投資しようという熱が沸き起こってきます。

そこで投資対象となるのが株式市場です。株は庶民であっても割と手軽に投資することができますからね。

同時に外国からも外国資本が流入してくるので株式市場は大きな盛り上がりを見せるのです。

そして株が上昇するのと同じくして、また少し遅れて給与が上昇して1人あたりGDPが大きく上昇を始めるのです。

つまり、国が発展するにつれて「土地→株→給料」の順に上昇していくのです。

その水準がまさに1980年代の日本であり、現在の中国ということになります。

中国人に株を購入する余裕がでてきており、これから株価が13億人の中国国民によって爆買される環境が整ってきているのです。

中国の株式市場を索引するハイテク産業

中国といえば重厚長大の日本の高度経済成長期のような産業が経済を索引しているイメージがあるかと思います。

確かに、現状まだその側面もありますが今後中国の成長を促進していくのは間違いなくハイテク産業です。

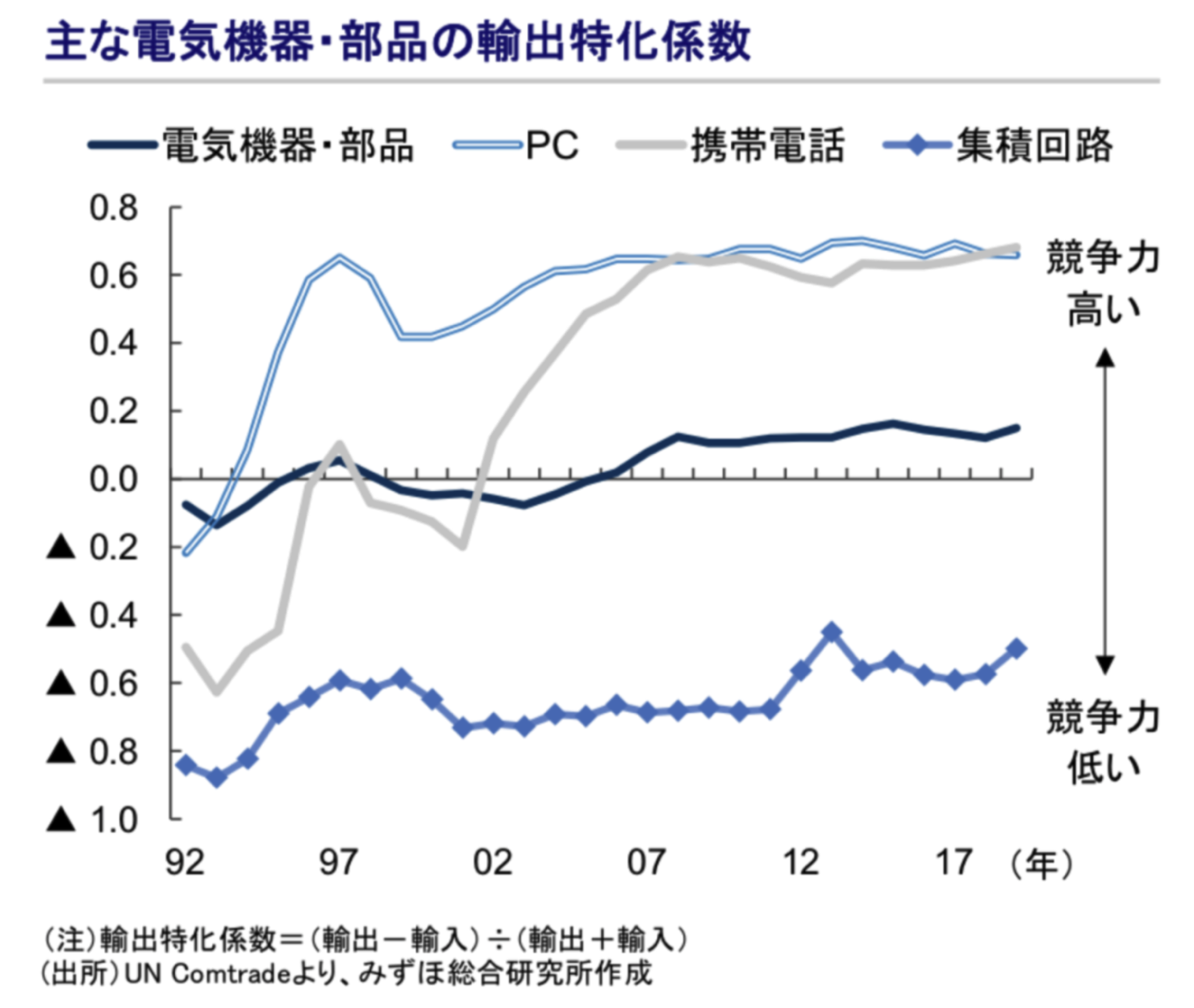

現状でも既にPCや携帯電話や電気機器を世界に対して輸出しています。既にハイテク電子機器で競争力を有するまでになっているのです。

そして更に今後ハイテクへの投資を強化していく方針を押し出しています。

税制・金融面での政策支援を背景に、科学技術自立のためのハイテク投資が加速する見通し

― 2025年までの第14次五カ年計画では、米国との技術を巡る対立を念頭に、科学技術の自立を目指したイノベー ションを強調。半導体等、現在外国企業に依存しており中国の競争力の低い、ハイテク分野の投資が加速する 見通し

― ハイテク産業(投資に占めるシェア5%)で前年比約+20%の伸びを想定すると、GDPを約0.4%Pt押し上げ参照:みずほ銀行

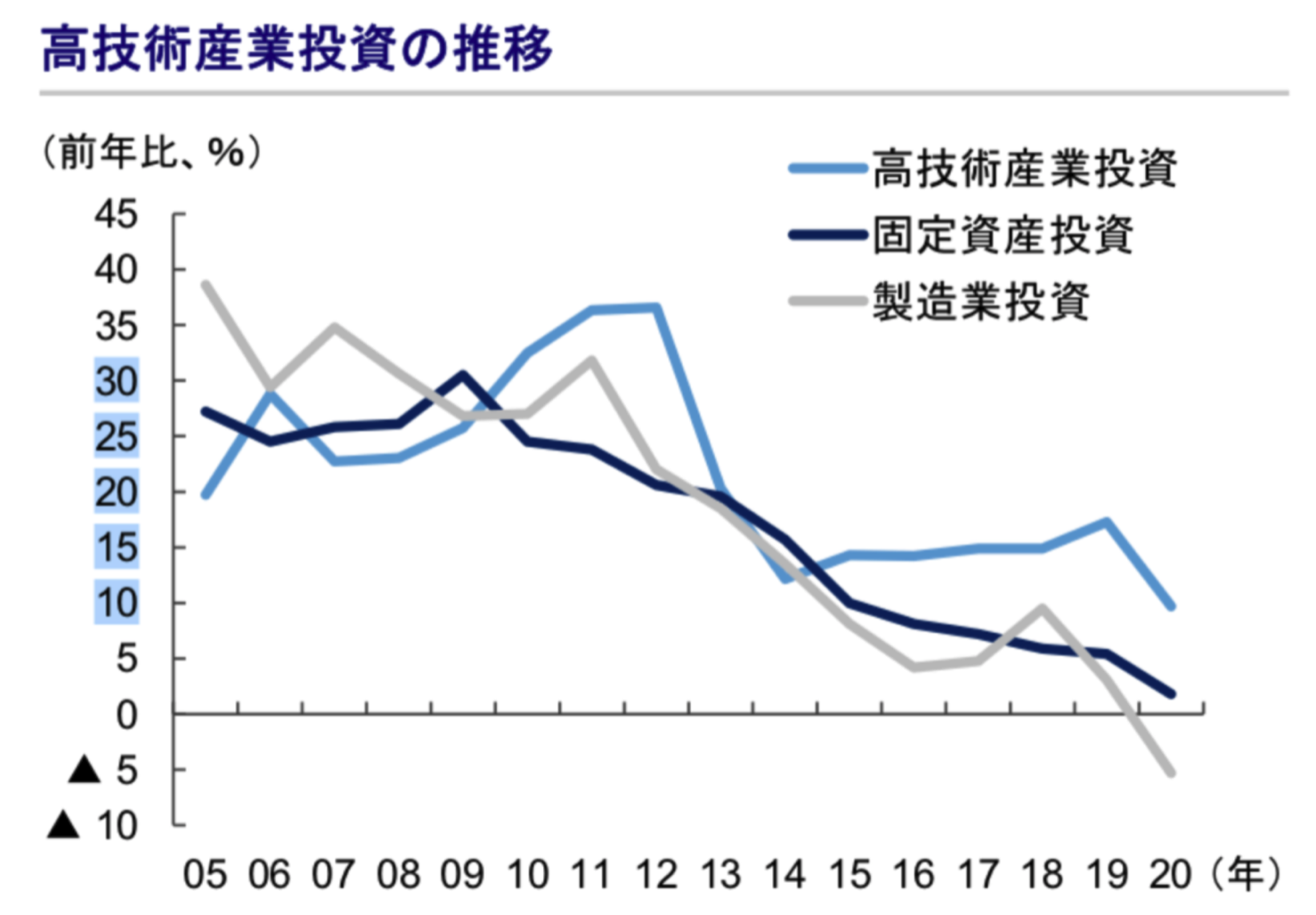

以下は中国の投資の伸び率ですが、高技術産業投資の分野では依然として高い投資額の成長率を維持しています。

今後、ますますハイテク立国をしていく心意気が見て取れますね。

既にGAFAMを追随する構えをみせるBATH

ハイテクといえば米国のGAFAMをイメージされる方がおおいのではないでしょうか。

GAFAMとは以下の企業の頭文字をつなげたものです。

Google

Apple

Facebook

Amazon

Microsoft

他にもFANGMANという呼称の企業群もあります。

Facebook

Apple

Netflix

Google

Microsoft

Amazon

NVIDIA

日本人は大学群とかで呼称を作るのがすきですが、何かしらの呼び方を考えつくのは世界共通なのかもしれません。

そして、中国のハイテク銘柄群にも呼称があります。いずれも深センに拠点を置く巨大ハイテク企業で皆さんも聞いたことはあるのではないでしょうか?

Bidu (バイドゥ)

Alibaba (アリババ)

Tencent (テンセント)

Huawei (ファーウェイ)

時価総額はGAFAMの10分の1から20 分の1ですがトヨタの半分くらいはあり成長率を加味すると数年後にはトヨタを抜くことが期待されています。

冒頭でも述べましたが、あのビッグショートで有名になった。

また実績も確かなものであるマイケルバーリ氏率いるヘッジファンドが、アリババとJD.comの両銘柄でポートフォリオの20%を占めるとのことで、まだまだ期待が大きいことが分かります。

アリババとJDドットコムについては、2008年の米住宅バブル崩壊の予測を的中させた米著名投資家のマイケル・バーリ氏が1-3月に両社株を買い増したことが明らかになりました。ブルームバーグ報道によると、「両銘柄はバーリ氏率いるヘッジファンド運営会社サイオン・アセット・マネジメントの株式ポートフォリオの20%を占める最大の保有銘柄となっています。」

電気自動車やドローンなどでは世界を席巻し始めており、今後ますます中国の発展を後押しすることが期待されています。

テスラだけではない!電気自動車(EV)分野は特に注目

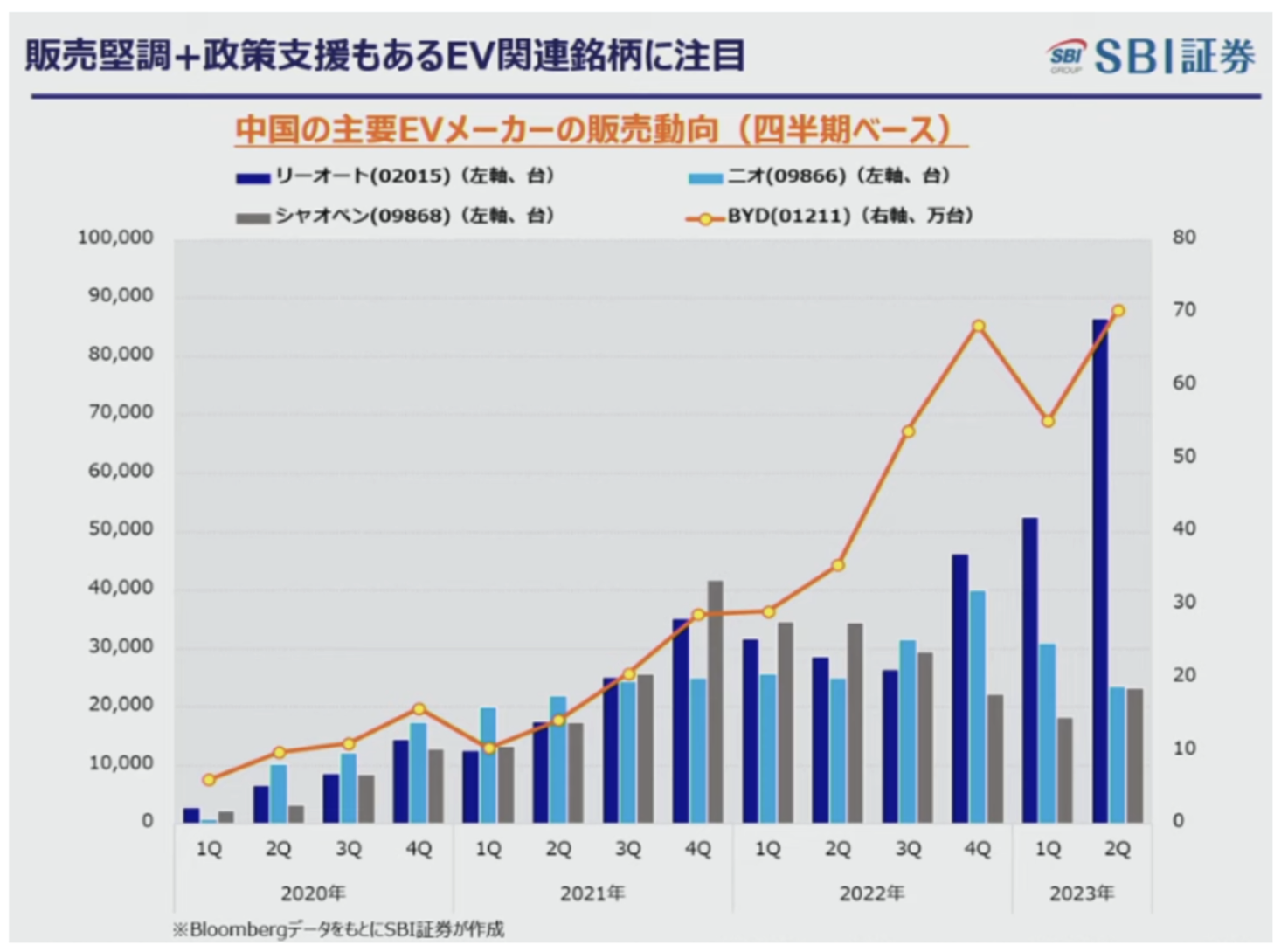

中国といえば世界一の自動車大国です。そして、環境汚染が問題となっている中国にとって自動車分野の進化が求められています。ガソリン・ハイブリッド車から電気自動車への移行が急がれますが、2021年まではテスラが中国では覇権を取っていました。

しかし、リーオート、ニオ、シャオペン、BYDの4社がテスラが無視できない存在になっています。

BYDといえば、ウォーレン・バフェットも大きく投資した先として有名で、ついにリーオートを超え販売台数はトップになっています。

2023年前半は補助金政策の終了とテスラの値下げ攻勢により苦しみましたが、再度販売が好調となっています。

EV世界販売ランキング 独センターオブオートモーティブマネジメント(CAM)によると、BEVの22年におけるメーカー別世界販売台数は、米テスラが131万4000台で1位。2位は中国・比亜迪(BYD)の91万1000台。

3位は中国・上海汽車集団(SAIC Motor)で75万台。4位は独フォルクスワーゲン(VW)グループで57万2000台だった。首位のテスラは前年比40%増と大きく伸びた。だが比亜迪(BYD)は同2.8倍と、それをはるかに上回る伸び率だ。

米著名投資家のウォーレン・バフェット氏は中国の電気自動車(EV)メーカー、比亜迪(BYD)について「卓越している」とし、半導体の受託生産世界最大手、台湾積体電路製造(TSMC)を「素晴らしい企業」だと評価した。ただ両銘柄売却を踏みとどまってはない。

投資・保険会社バークシャー・ハサウェイの会長兼最高経営責任者(CEO)であるバフェット氏は12日に東京で行われたCNBCとのインタビューでBYDについて、「その資金の使い道として、より良い感触を得られるものを見つける」と述べた。米当局に今週提出された資料によると、バークシャーは最近、BYDのH株の保有比率を10.9%と、従来の11.13%から引き下げたが、バフェット氏はBYD株の保有縮小を急いでいないと述べた。

BYDの株価は上場から78倍となっており、バフェット氏の銘柄選定力に脱帽ですね。

BYDの株価推移

米国の事例から分かる通り、イノベーションが起きる国は当然経済成長していきます。

中国はアリババやバイドゥなどの企業が一時代を築きましたが、次はEV関連を筆頭に、まだまだイノベーションが続いていくことが期待されます。

中国株は10年間低迷して割安度が高まっている

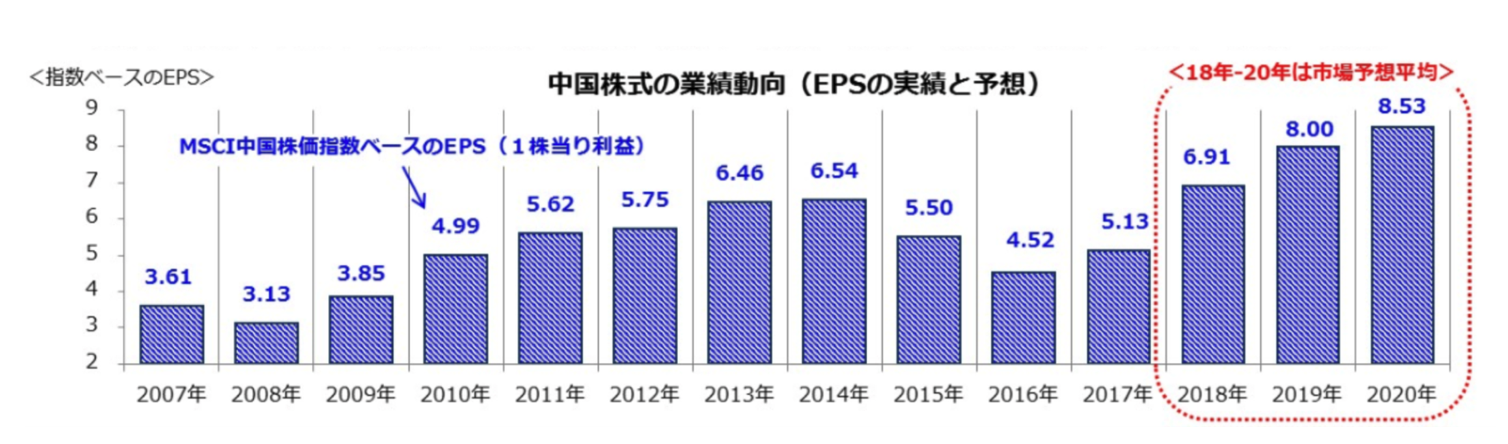

少し古いデータなのですが2020年時点で中国企業のEPSは2007年時点の約2.5倍となっています。

中国企業のEPSの推移

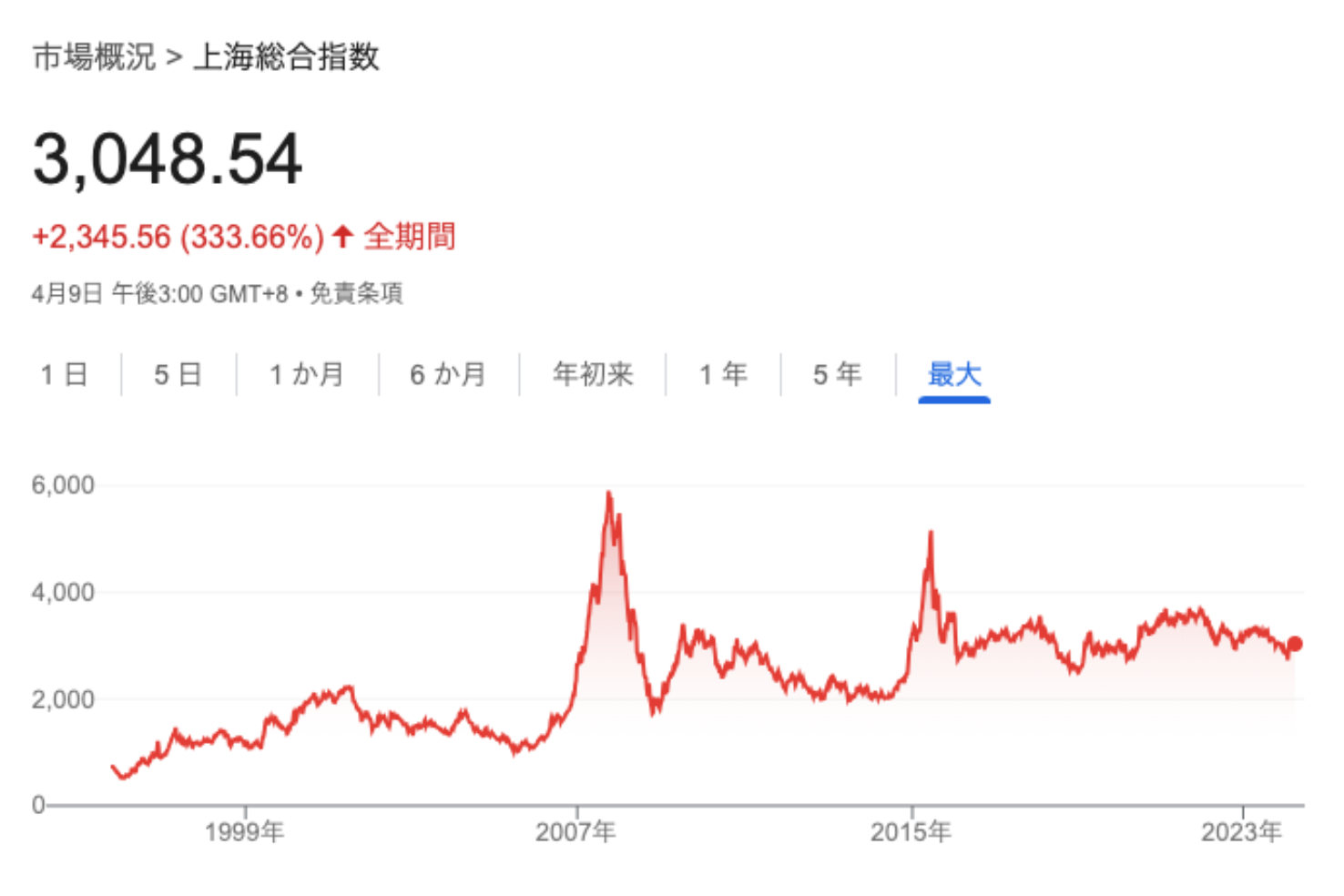

一方、中国の株価指数は以下の通りとなっています。

2007年の初めの上海総合指数は約2700ポイントだったにも関わらず現在は約3048ポイントでしかありません。

16年間結局横ばいとなっています。EPSの上昇に比して全く株価が上昇していないということは割安度が高まっていることを意味します。

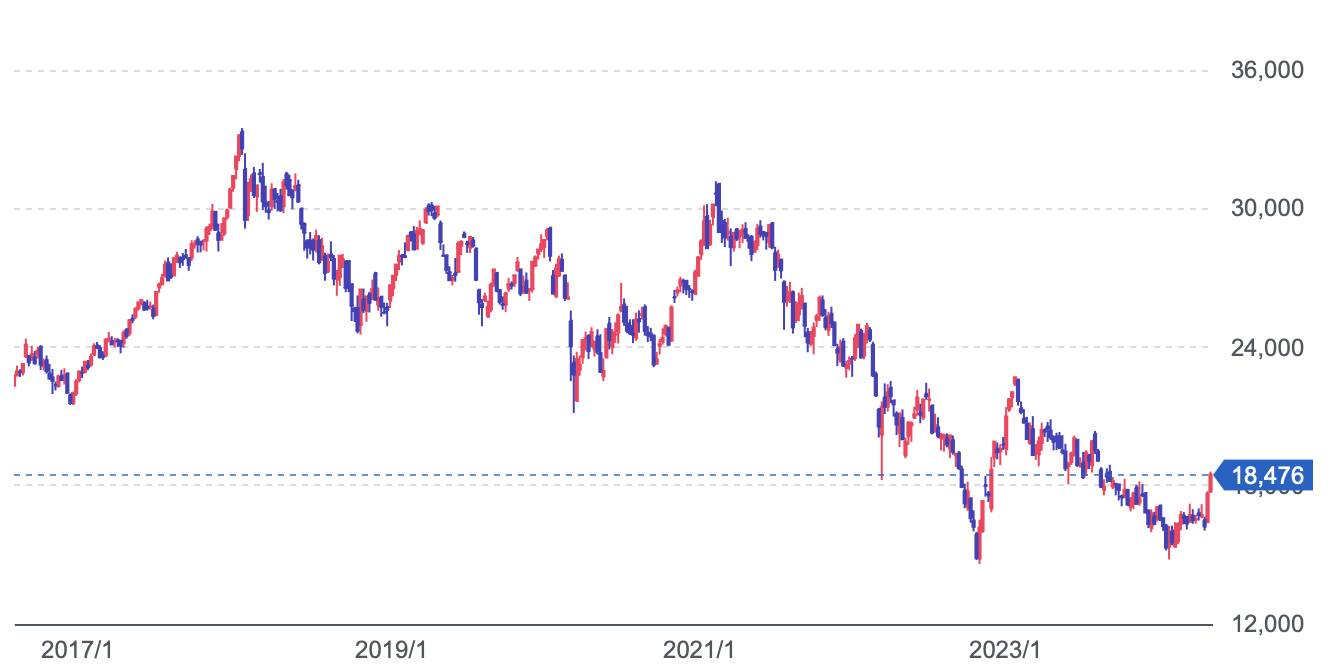

香港ハンセン指数は2022年に入ってからゼロコロナ政策やテック業界への規制によって2022年に40%下落しました。

香港ハンセン指数の株価指数の推移

つまり、中国株は今現状非常に割安になっているということが出来るのです。

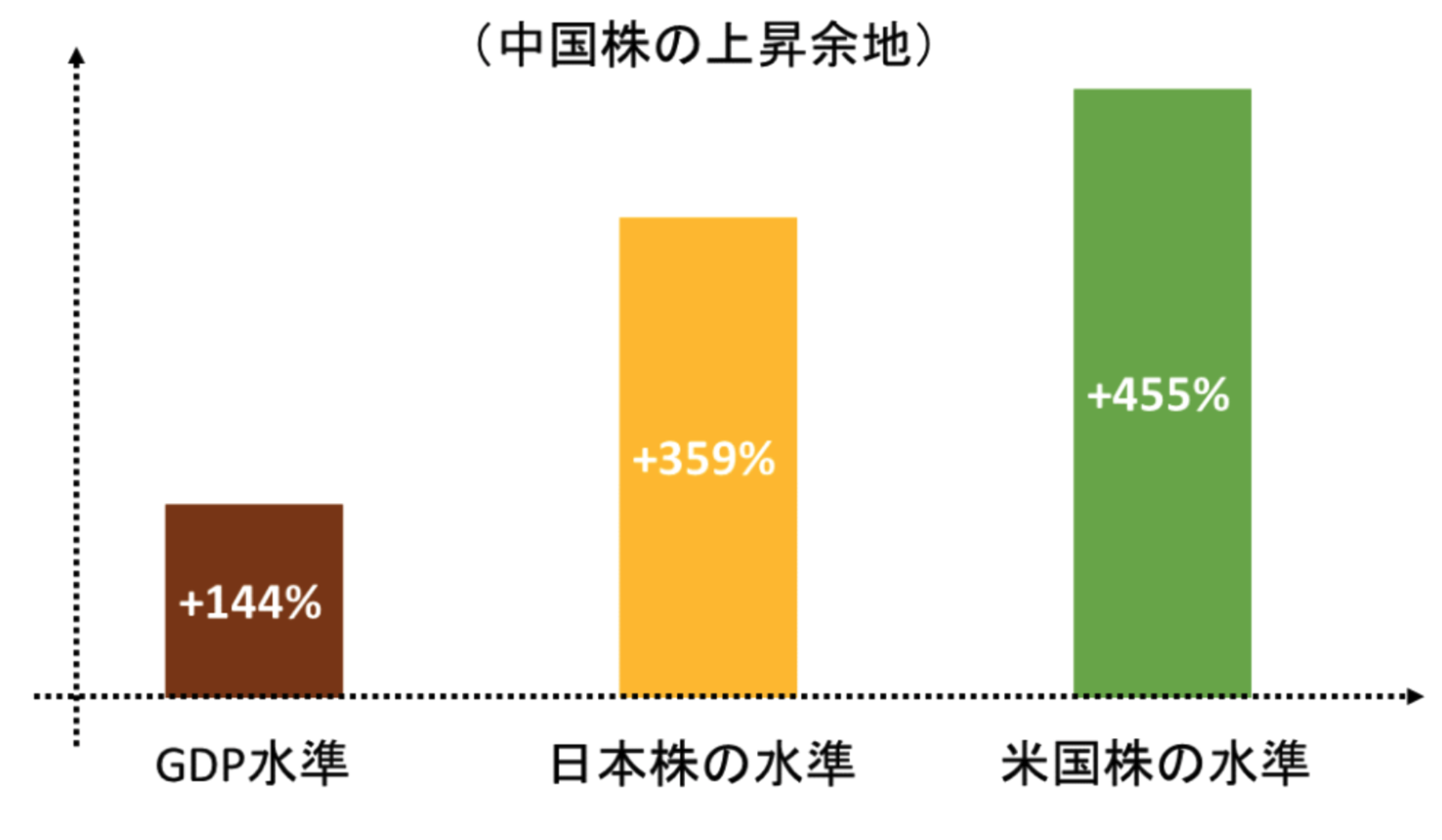

そして、現在は急反発の局面となっています。中国がパンデミックからリオープンしていくので資金が流れ込む初期段階となっているのです。

仮に現在の日本株の水準まで上昇すると+359%、米国株の水準まで上昇すると+455%上昇することが期待されています。

今後人口は頭打ちだけど中国株に投資して大丈夫?

投資をする上で国自体の成長の経済が重要だと考える方もいらっしゃるかと思います。その上で今後の中国の人口が減少することに懸念を抱いている方もいらっしゃるでしょう。

しかし、この点に関しては株価という側面で考えた時に問題ありません。その理由について2つの観点から説明していきたいと思います。

人口ピラミッドの形状が問題ない理由

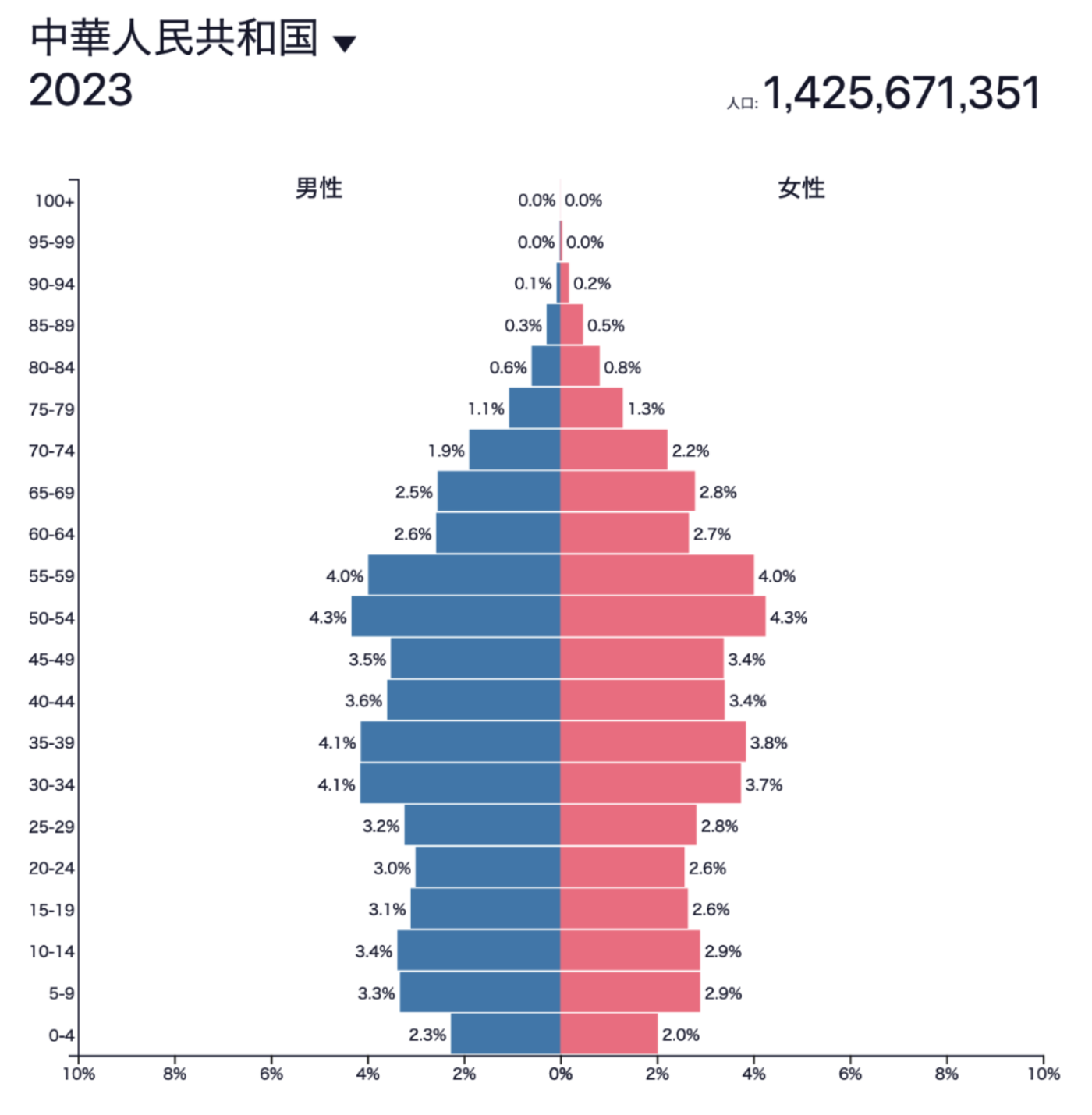

実際、現在の中国ピラミッドは以下となります。若年層が少なくなってきています。一人っ子政策が影響していますね。

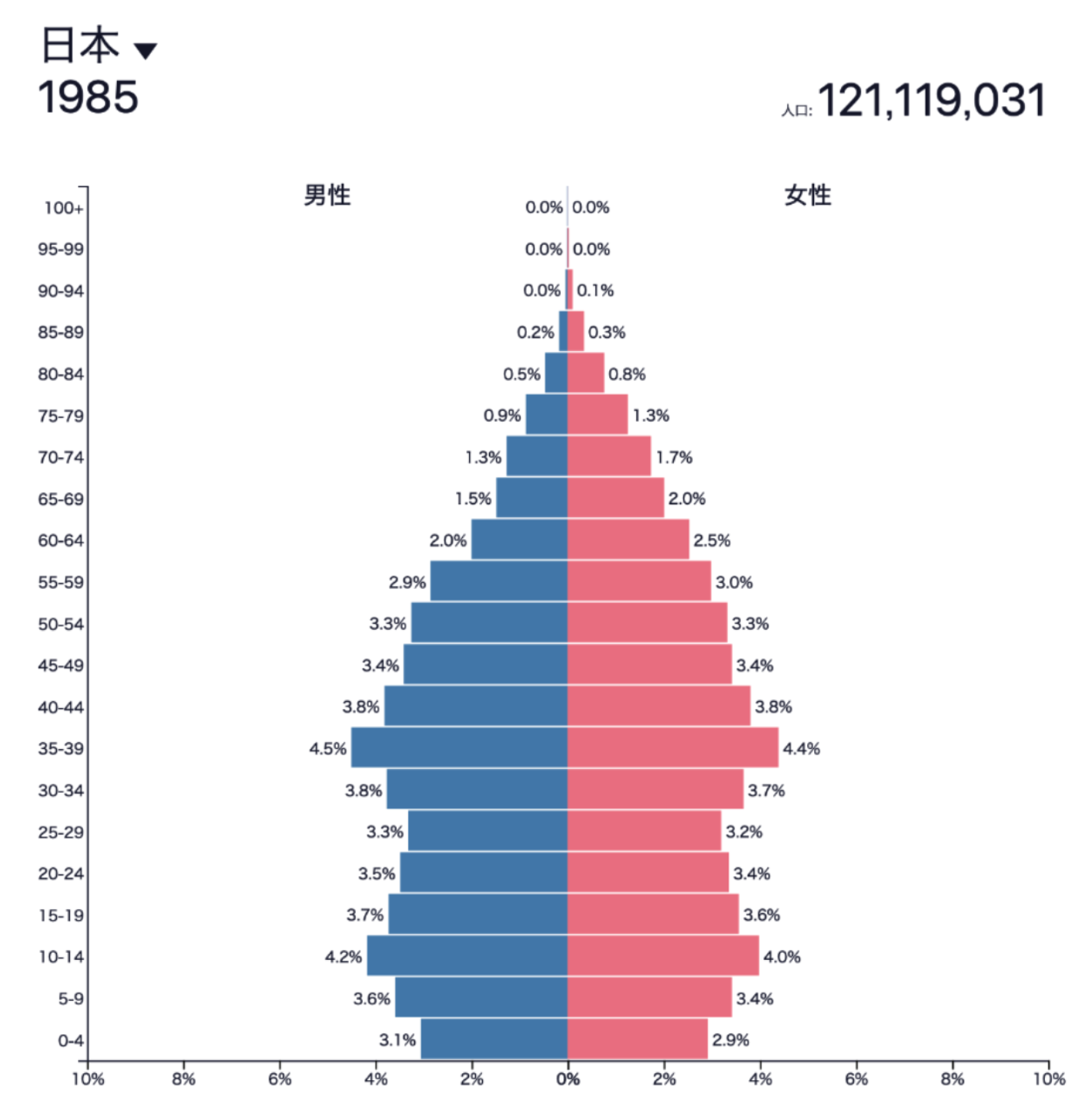

しかし、日本でも株価が急騰する直前の1985年の人口ピラミッドは以下の通り既に若年層が減少し始めていました。

当時の日本も現在の中国も働き盛りの30代〜50代の生産人口の中核を担う世代がまだまだボリュームゾーンとなっています。

人口と企業の株価に明確な相関はない

その国の経済の拡大と株価の進展は一対一に紐ついているように見えますが実はそうではありません。

株価というのは以下の式で分解されます。

株価

=

「企業のEPS」× 「PER」

企業のEPSとは企業の「1株あたりの利益」のことです。つまりEPSは純利益が上昇するか、自社株買などで株式数が減少することで上昇します。

現在はグローバル化が進展しています。企業の利益はたとえ中国国内の人口が減少したとしても世界市場でモノやサービスを販売することで拡大していきます。

実際、米国はGDP成長率が2%-3%であるにも関わらず、株価は現在でも年平均7%程度で成長しています。

先ほどお伝えした通り中国は高付加価値への産業のシフトを実行しており、東南アジア、中東、アフリカなどで売上を拡大し今後もEPSは上昇していきます。

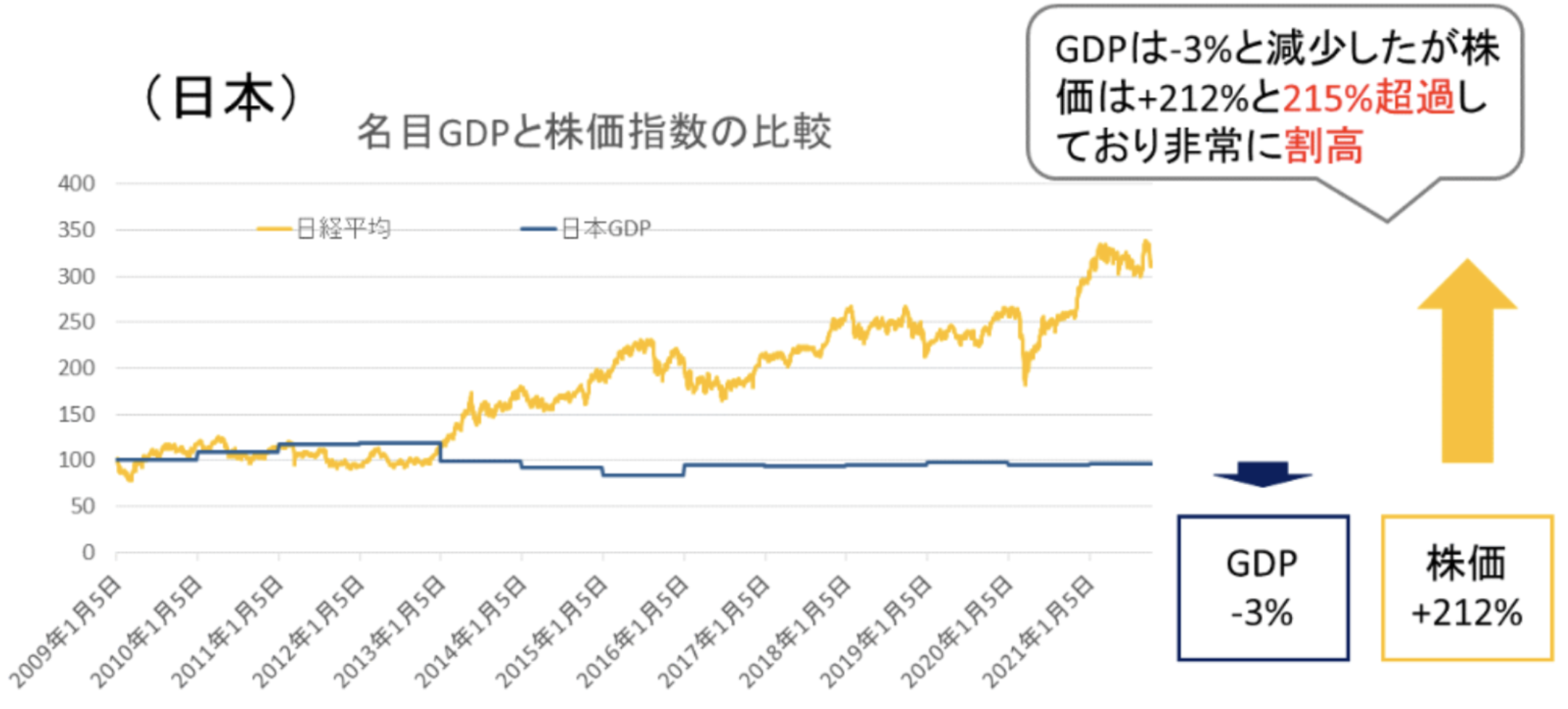

実際、以下は日本のGDPと株価の関係です。GDPは2009年からまさかの▲3%となっていますが、株価は212%上昇しています。

経済の規模と株価というのは相関しないということがご理解いただけるかと思います。

PERというのは人々の株式投資に対する熱気のようなものです。

PERに最も影響を与えるのが中央銀行のスタンスです。アベノミクスや2020年からの米国株のバブルを思い出してください。

中央銀行が金融緩和を行うことでPERが上昇して株価が上昇していきます。

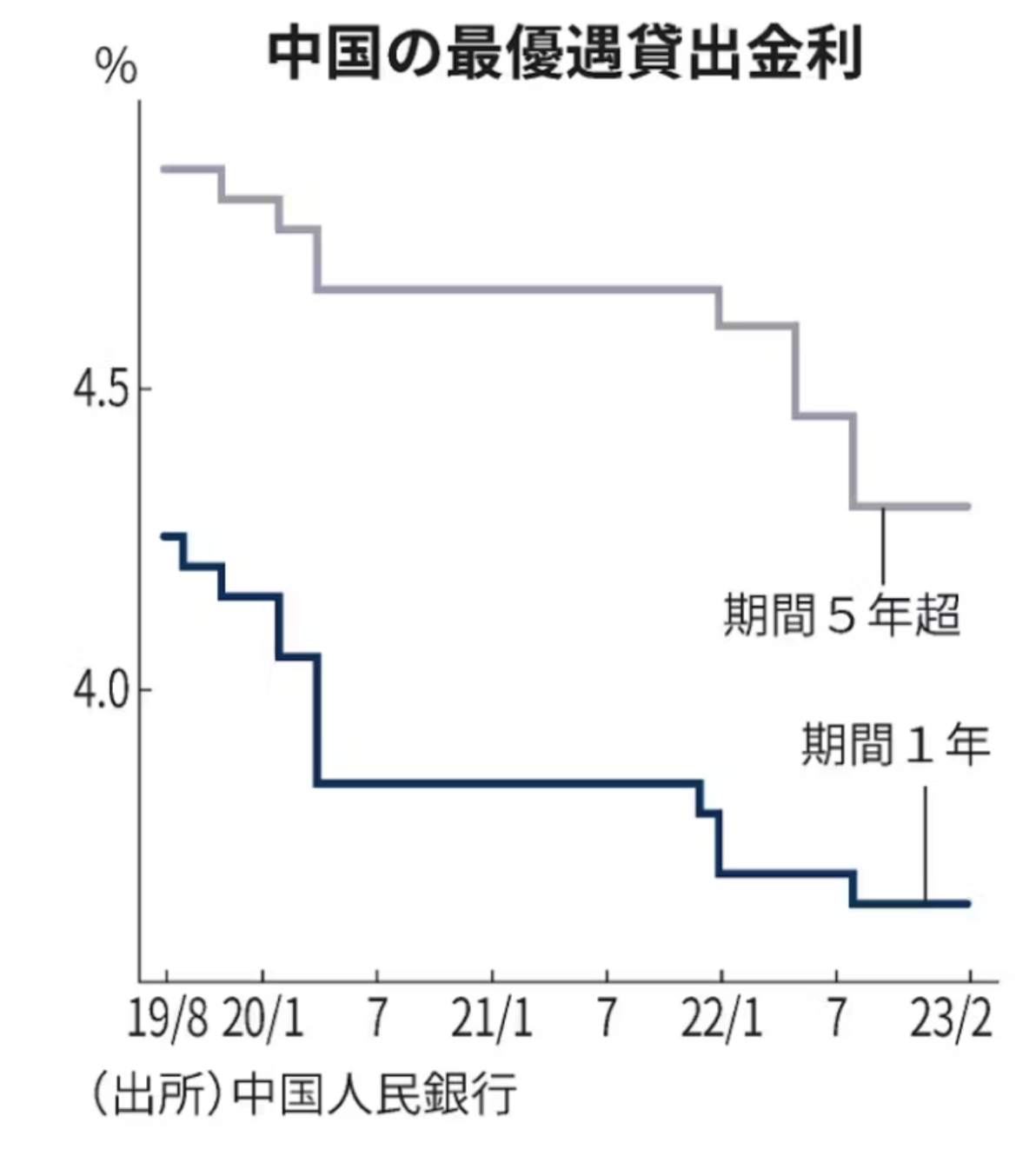

2023年現在、世界中の多くの中央銀行が金融引き締めを行う中で中国の中央銀行は金融緩和を実行しています。

以下の通り貸出金利を低下させており経済にカンフル剤を打ち込んでいます。

中国は金融緩和を実行中

そして、日本などの低金利の先進国と異なり、まだまだ引き下げ余地が大きいことも魅力的な点です。

更にゼロコロナ政策の撤廃により経済も再起動しており、2023年以降非常に注目される株式市場になっています。

成長力が高く割安な超高配当株を狙い撃ち!中国株に投資する魅力的な選択肢「オリエント・マネジメント」

中国の株式市場の魅力をお伝えしてきました。いままでのポイントを纏めると以下となります。

中国の株式市場の魅力

- 中国は高付加価値産業へのシフトに成功しており遅れているというイメージは既に時代遅れとなっている

- 現在の中国の経済水準はバブル発生直前の日本と同じで今後株価の急騰が期待できる

- 10年間株価が停滞した結果、異常なレベルで割安な水準となっている

- 中央銀行のPBOCは金融緩和を実行しており株式市場に追い風が吹いている

中国株の魅力がわかったとしても、中国の個別株に投資をするのは難しいと考える人は多いのではないでしょうか。

決算書も中国語やよくても英語で記載されていますからね。日本企業に投資するのに2段階、米国企業に投資するのに1段階難易度が高いと言えるのです。

また、全体に投資するために指数に投資するとしても、日本や米国のようにダイレクトに指数に投資する方法はありません。

簡易的にMSCI中国指数に連動する商品等はあります。しかし、MSCI中国インデックスは魅力的な企業に投資できなかったりするのでリターンはインデックスに対して低くなる傾向にあります。

やはり、中国株に効果的に投資をするのであれば優れたファンドマネージャーが運営するアクティブなリターンを狙うファンドに投資することです。

残念ながら日本の投資信託は低いものが多く、高いリターンを見込めるものは殆どありません。日本にいるファンドマネージャーが運用しているので、有名な企業に分散投資しているだけという状況になっています。

基本はサラリーマンとして新卒で入社した社員がファンドマネージャーを担っているので致し方ないことです。

そこで筆者は中国株に投資をするヘッジファンドである「オリエントマネジメント」を通して中国株に投資を実行しています。

ヘッジファンドとは?

そもそもヘッジファンドとは何者なのか?

と疑問を抱いている方もいらっしゃると思います。ヘッジファンドは21世紀に入ってから人気が高まっているオルタナティブ投資です。

オルタナティブ投資とは通常の株式市場とは異なる動きをとる資産です。ヘッジファンドは株式市場が暴落するような局面でデリバティブを活用したり、特殊な運用を行うことで損失を限定してリターンを狙っていきます。

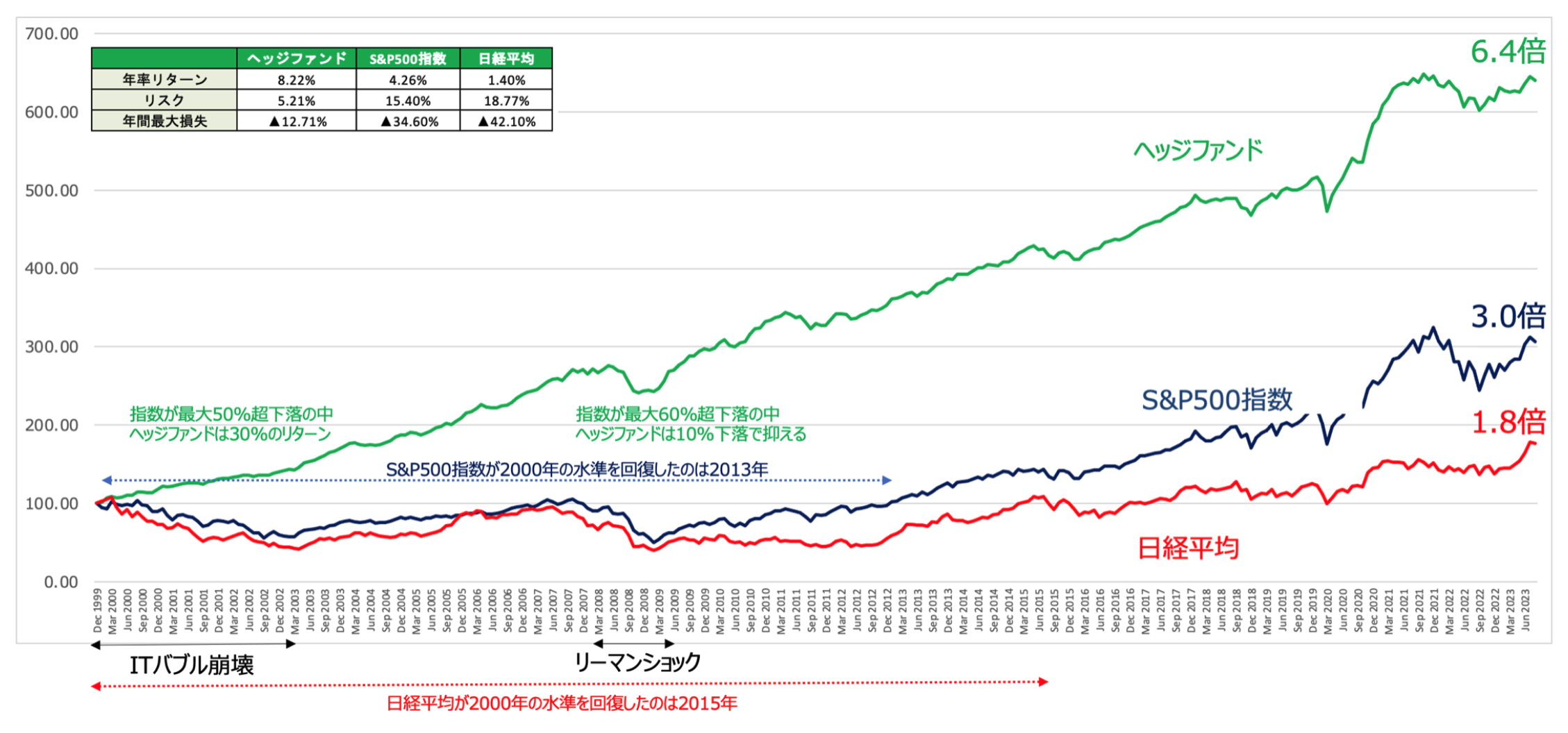

百聞は一見に如かずです。ヘッジファンドは以下の通り株式市場が下落する局面も回避しながら安定したリターンを叩き出しています。

ヘッジファンドは暴落局面を回避しながら安定して高いリターンを叩き出している

ヘッジファンドは本物のプロが運用しているファンドでリターンをだすことを至上命題として運用しています。

リターンをだすことで報酬を大きくもらうことが出来るので、歴戦の強者が本気で相場に向き合いリターンを獲得していきます。

今までの結果や分析に基づいて投信については信頼しておらずヘッジファンド投資に筆者は傾倒していあmす。

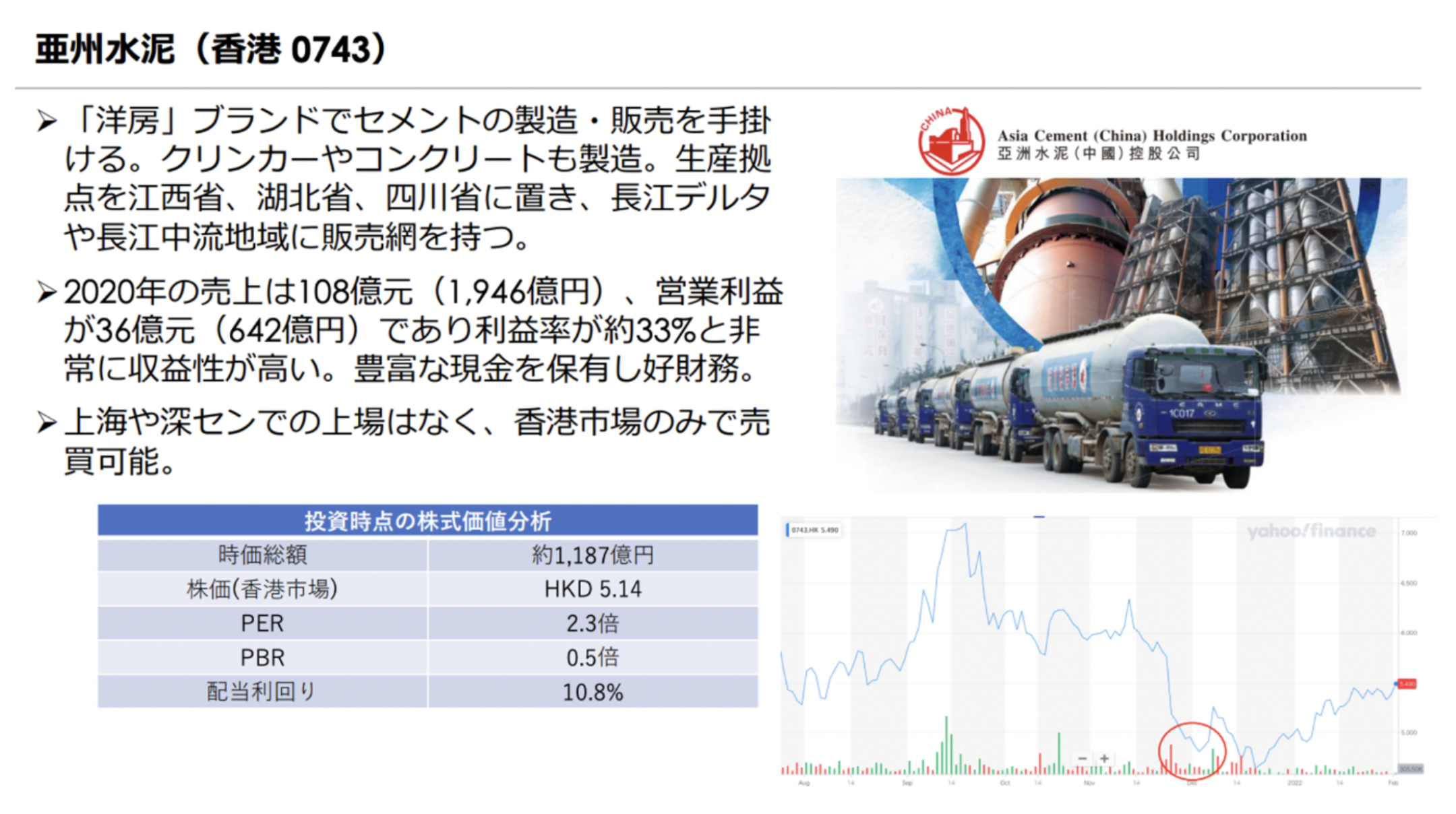

オリエントマネジメントの投資事例:高配当で割安な成長株を狙い撃ち!

筆者が投資しているオリエントマネジメントは、東大卒で自身で立ち上げたファンドを10年ほど運営している熟練マネージャーが運営を行なっています。

綿密な分析を行い日本企業では考えられないレベルの割安な銘柄に投資をしています。

具体的な投資事例を添付すると以下の通りです。以下の赤丸で投資を実行しています。

PERというのは企業の時価総額が利益の何倍であるかという指標です。先ほどもお伝えしましたが投資熱を表す指標となります。

一概には言えませんが15倍を下回る場合は割安であると評価されます。

このPERが2.3倍というのは異常なレベルの割安さです。利益2年分で企業を丸々購入できてしまうわけですからね。お宝銘柄です。

更に配当利回りも10.8%となっていました。この銘柄がなぜこの株価水準で放置されているのか日本株の投資家であれば理解できないですよね。

このような銘柄をオリエントマネジメントのファンドマネージャーとリサーチチームは探り当てて的確なポイントで投資を実行していっています。

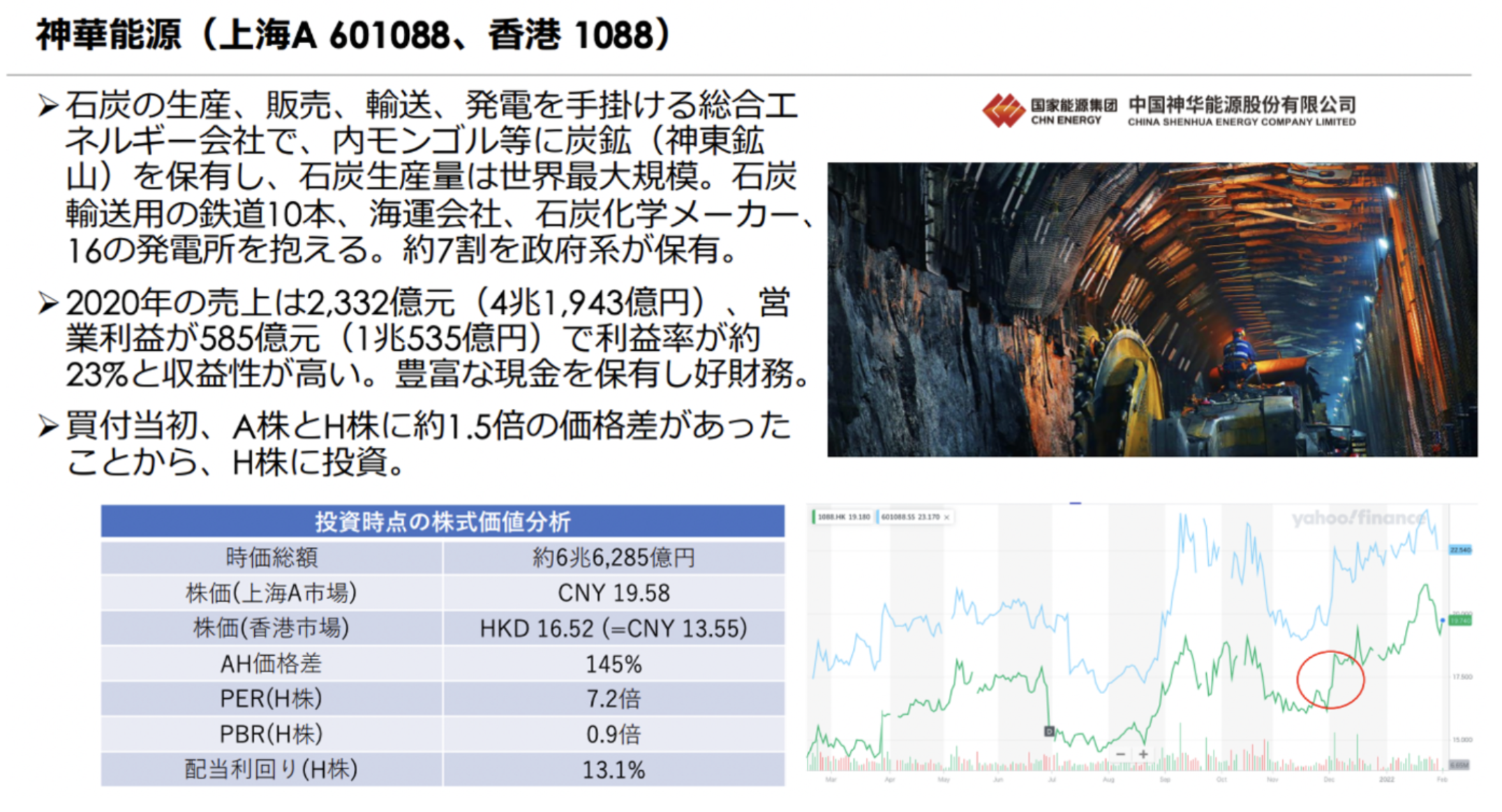

もう一つの例を紹介していきます。

同じくPERが低い銘柄ですが特別すべきは配当利回りです。驚異の13.1%という配当利回りとなっています。

株価上昇益だけでなく配当による利益も狙える銘柄に投資をしているのです。

圧倒的な調査力に裏打ちされた銘柄選択術であるということができるでしょう。

更に詳しくは以下の記事でお伝えしています。

→ 【投資事例】高配当で割安銘柄を狙い打ち!オリエント・マネジメントが組み入れる中国の個別銘柄の特徴から運用手法を紐解く!

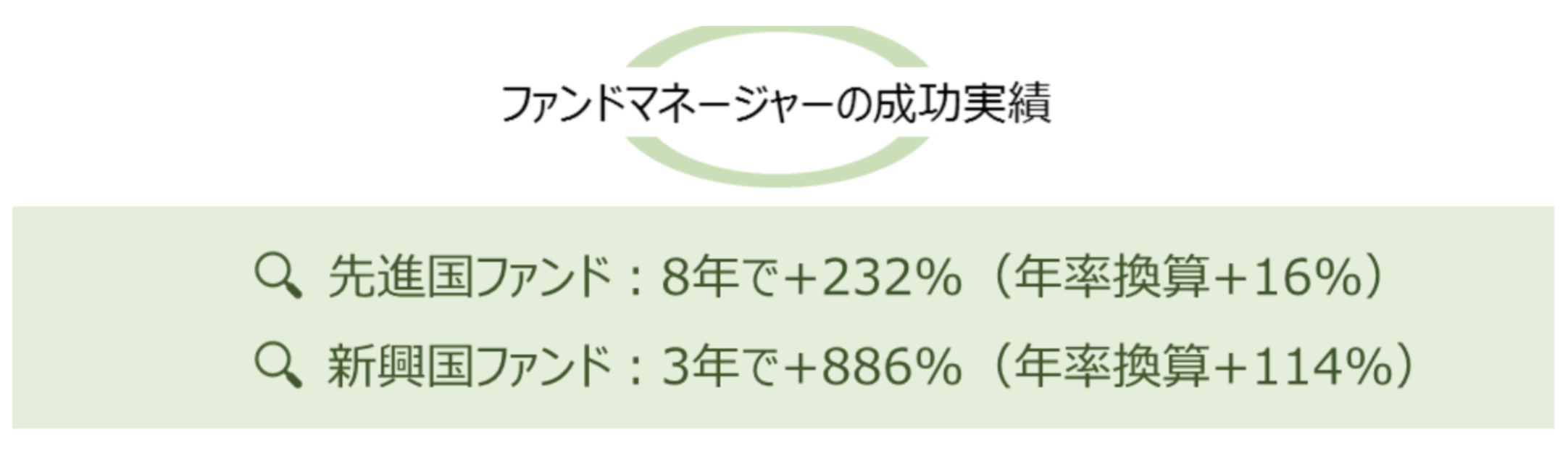

ファンドマネージャーの優れた運用実績

オリエントマネジメントのファンドマネージャーは以前運用していた新興国ファンドで現地通貨建で以下のずば抜けたリターンを出しています。

| リターン | |

| 2018年 | 64.90% |

| 2019年 | 77.08% |

| 2020年 | 237.93% |

| 2021年 | 14.20% |

運用している先進国ファンドも含めて過去実績を纏めると以下の通りとなります。

オリエントマネジメントは、上記の実績を出したファンドマネージャーが2022年からは中国であると2021年後半から運用を開始したファンドです。

オリエントマネジメントの2021年6月から2023年6月末までのリターンは冒頭でお伝えした通り以下となっています。

ハイテク銘柄を数多く取り入れている香港ハンセン指数の落ち込みは酷いですね。

| オリエントマネジメント | 上海総合指数 | 香港ハンセン指数 | |

| 2021年6月〜12月 | 10.84% | 13.34% | ▲19.09% |

| 2022年通年 | 5.70% | ▲15.12% | ▲15.45% |

| 2023年1月〜6月 | 16.91% | 3.64% | ▲4.37% |

| 累積 | 36.96% | ▲10.84% | ▲34.5% |

2021年6月から2年間で36.96%のリターンをだしています。

2022年は年率6%と心もとない数値に思えますが、2022年に沈み込んだ中国株投資でプラスのリターンを出しいていること自体が驚異的なことです。

2022年は中国のゼロコロナ政策や、テック企業への政府の引き締めが打撃で上海総合指数は約15%以上しました。

つまり、2022年は単年で指数に対して20%以上のアクティブリターンを叩き出しているのです。

2022年後半に入り金融緩和が始まり中国の株式市場に追い風が吹いています。

世界トップクラスのファンドマネジャーらの多くは、2023年の中国株に強気な見方を示している。厳格な新型コロナウイルス対策が緩和される中で株価は上昇を続けるとみている。

ブルームバーグ・ニュースが134人のファンドマネジャーを対象に実施した調査によると、回答者の約60%が中国株の買いを推奨し、31%が売りを勧めた。買いの理由としては、経済活動再開への楽観に加え、地政学的緊張の緩和や割安なバリュエーションを理由に挙げた。

さらにゼロコロナ政策の撤廃で2023年から中国経済が本格的に再稼働しはじめて売り込まれていた株価が急反発していくことが期待されます。

今年から大きなリターンを出してくれると非常に期待を寄せています。

オリエントマネジメントはハイテク企業ばかりではなく、先ほど例にだしたようにファンドマネージャーが得意とするバリュー株投資を実践しています。

そのため、新興国投資の高いリスクをある程度排除できているのも魅力的な点となっています。

以下、公式HPからファンドマネージャーや運用手法の詳細を話をきくことも可能ですので一度問い合わせてみるとよいでしょう。

オリエントマネジメント

まとめ

今回のポイントを纏めると以下となります。

ポイント

中国経済:

- 高付加価値経済へのシフトに成功している

- 世界経済が凹む局面でも底堅く成長している

- 現在の経済水準は日本のバブル相場前夜の水準

中国株式市場:

- 10年間株価が停滞したことで割安度が増している

- 日米の水準に上昇することで3倍から5倍になることが期待できる

- 金融緩和を実施しており株価に追い風が吹いている

オリエントマネジメント

- 実績のあるファンドマネージャーによって運用されるヘッジファンド

- 高配当な割安成長株に狙いを定めて投資を実行

- 2021年〜2022年のゼロコロナ政策で中国株式が低迷する中でも大きなリターンを実現している

- 運用開始来の超過リターンは上海総合指数に大して50%、香港ハンセン指数に大して70%と驚異的